基于哈佛分析框架下的L公司财务分析

2023-07-10 06:22李昭静

中国市场 2023年16期

李昭静

摘 要:随着光电行业的快速发展,特别是作为万物互联信息入口的成像、显示、感知领域,诞生出无穷无尽增长机遇,获得巨大的发展机会。L公司近年来发展较好,因此,文章选取L公司为案例,基于哈佛分析框架,从战略、财务以及会计三个方面对其财务情况进行分析,以求对光电行业其他企业提供一定的借鉴。

关键词:哈佛分析框架;财务分析;光电企业

中图分类号:F275文献标识码:A 文章编号:1005-6432(2023)16-0165-04

DOI:10.13939/j.cnki.zgsc.2023.16.165

1 公司简介

L公司于2005年8月成立,经过持续多年的科技创新和研发投入,形成了集光电产品设计开发、超精密加工及智能制造为一体的完整业务体系,技术创新和新产品开发始终走在中国光学镜头制造行业的前列。在光学防抖、超高倍率变焦镜头、超高清4K激光显示领域是国内唯一独立开发并规模量产的企业,高倍高清安防变焦镜头市占率全球第一。公司集中精力打造创新平台和自主知识产权体系,自主研发新技术产品并申请光学领域相关专利达700多项,同时与研发机构及战略合作客户建立以项目研发为载体、基础研究与应用研究相结合的合作关系。公司坚持研发投入,研发人员占公司总人数的30%以上。联合光电在高清激光显示、高端光学变焦镜头、单反相机镜头、手机摄像镜头的研发和制造方面处于国内领先、国际一流水平,能够快速地为客户提供定制化的光学产品综合解决方案。产品广泛应用于4K激光显示、视频监控、智能终端、车载成像系统、视讯会议、数码相机/摄像机、虚拟现实VR产品等。公司已成为鸿合科技、比亚迪、Logitech、DxO、AXIS、Cognex、松下、日立、爱普生、索尼等知名客户的重要合作伙伴。受益于持续的自主创新和研发投入,公司经营规模快速增长,于2017年在深圳证券交易所创业板成功上市。

2 哈佛分析

哈佛分析框架是基于战略高度结合传统的财务分析方法,其主体为战略分析、财务分析、会计分析以及前景分析,四个部分由点及面层层递进,将定性分析和定量分析融合其中,对企业的财务与非财务信息进行综合评价,从而使企业的财务分析结果更加科学,对企业的未来财务方向决策也提供了一个相对可信的数据支持。

2.1 战略分析

2.1.1 潜在进入者的威胁

光电行业近几年发展迅猛,出现了众多新的发展机遇。对于L公司主要生产经营的安防视频监控领域和新型显示领域来说,其市场在智能化的推动下,逐步从传统领域发展到了生活的各个方面,市场不断扩大,发展机会不断增多。这就造成了很多新企业会选择光电行业进行发展,L公司受到的潜在进入者威胁不断增多。

2.1.2 替代品威胁

L公司的生产经营主要存在于安防视频监控领域、新型显示领域、智能驾驶领域和人工智能领域,公司是一家集光成像、光显示、光感知为核心技术的专业镜头、光电产品的制造商及光学系统解决方案提供商。L公司的产品暂未出现更好的替代品,所受替代品威胁相对较小。

2.1.3 产业内现有的企业竞争

光电行业内企业众多,L公司的主要竞争者有力鼎光电、莱特光电以及华灿光电等企业。但L公司经过多年的技术沉淀,成功掌握了光学镜头及光电产品的设计开发与制造,已形成了集设计、加工、安装为一体的完整产业链,在行业内拥有较强的竞争力。

2.1.4 供应商讨价还价的能力

继2020年后,疫情逐步得到控制,2021年经济得到一定程度的复苏,有些行业甚至出现异常过热现象,导致L公司的原材料价格暴涨。L公司在产品的生产加工过程中成本不断提升,采购过程中难以购买到物美价廉的原材料,这就造成了L公司的利润可能会存在一定程度的下降,盈利能力也随之降低。

2.1.5 购买者讨价还价的能力

L公司的主要合作伙伴影响力较强,若根据原材料价格的提升贸然提高产品售价,可能会导致客户放弃合作,而选择其他供应商。因此,在原材料价格不断上涨,但是产品售价却较难提高的情况下,L公司的利润可能难以提高。

2.2 财务分析

由于要对L公司进行财务分析,特选取同行业企业力鼎光电进行对比。

2.2.1 盈利能力分析

由图1可以看出,L公司的主营业务利润率和净资产收益率总体呈上升趋势,销售净利率和总资产利润率总体呈下降趋势,但下降幅度不大,总体相对平稳。四个指标在2020年都出现了下降,主要是由于L公司在2020年受国内疫情的影响,出现了短暂生产停滞,后续国外疫情暴发,持续时间较长且未得到有效控制,导致境外客户在2020年的需求发生一定不利变化,原本预期可在当期实现销售转化的部分客户项目被迫暂缓,部分客户延长订单交期或货款账期,导致公司盈利能力有所下滑。

一般情况下,净资产收益率15%以上,则公司经营状况优秀。结合图1和图2数据可以看出,L公司的净资产收益率不仅低于力鼎光电,2019—2021年还低于15%,这在一定程度上说明L公司的盈利能力有待进一步提高。

2.2.2 偿债能力分析

L公司流动比率2019—2021年分别为1.56、1.36、1.69,速动比率分别为1.17、1.04、1.24。

流动比率和速动比率是对公司偿债能力进行分析的重要指标,主要是反映现金用于偿还债务的能力。L公司2019—2021年的流动比率和速动比率均高于1,且总体上呈上升趋势。流动比率的提高主要说明L公司在生产经营过程中,短期债务偿還的安全性较好,企业变现能力不断提高。而速动比率的不断提高,说明L公司流动资产中可以立即变现用来偿还流动贷款的能力不断提高。

联合光电的速动比率和流动比率高于L公司的主要原因是其采取“按订单生产”和“按销售预估生产”相结合的模式备料生产,这就意味着联合光电的存货出现积压的状况较少,企业偿债能力也就较强。L公司在自身生产经营过程中可以学习联合光电的生产模式,减少存货积压。

尽管L公司具有较强的偿债能力,可依旧需要在生产经营过程中合理运用资金,提高资金利用效率。

2.2.3 营运能力分析

由图3可以看出,L公司和力鼎光电总资产周转率大致相同,且都保持在0.8左右。总资产周转率一般在0.8~1比较合适,一般企业标准为0.8。这就表明L公司的总资产周转率处于正常水平,资产周转速度较快,销售能力较强。

图3 L公司与力鼎光电营运能力分析

对于应收账款周转率来说,社会平均值为7.8,社会良好值为15.2。由图3数据可以看出L公司应收账款周转率不仅严重低于力鼎科技,还低于社会平均值。主要是由于出口业务是L公司重要的收入、利润来源。虽然大多数境外客户为各地资信优良的企业,但由于市场环境变化较快,个别海外客户经营困难、资信下降,甚至出现破产重组清算的情况。虽然L公司出口业务均已办理了出口信用保险,但一旦客户出现破产重组清算,公司应收账款将不能按期完整收回。且境外客户在逾期偿还应收账款时,L公司实施催缴的难度较大,为企业的营运能力带来不利影响。

2.3 会计分析

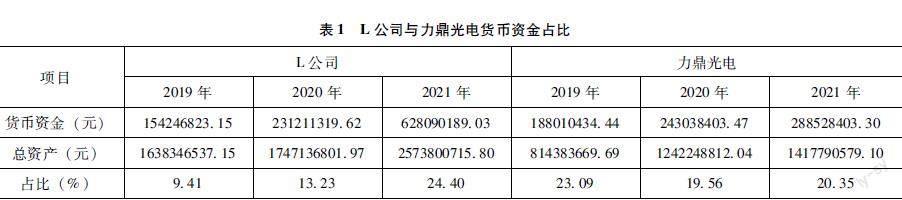

2.3.1 货币资金分析

货币资金在企业的资产中属于高流动性科目,能充分反映企业拥有的现金流是否充足,货币资金过少会给企业的经营造成困难,但是过高的现金流仍会产生不利影响。因此企业的货币资金应当保持在适当水平。

货币资金占总资产的比例一般在15%~25%比较合适。由表1数据可以看出,L公司货币资金占总资产的比例在2019年和2020年不仅严重低于力鼎光电,还低于15%,但在2021年L公司的货币资金达到了24.4%,超过了力鼎光电,且占比位于适当值。这说明L公司在2019年和2020年的生产经营过程中缺乏足够的流动性资金,为企业偿还短期债务带来了不利影响,但这一情况在2021年得到了改善,流动性资金较为充足,短期偿债能力较强。

2.3.2 存货分析

由表2数据可以看出,L公司在2019年和2020年存货占比均高于力鼎光电,这说明L公司在这两年的存货周转速度可能相对较慢,存货有一定程度的积压。L公司主要采取“按订单生产”和“按销售预估生产”相结合的模式备料生产,出现此情况可能是因为L公司对销售的预估出现了高估,可以进行适当调整,或者采取开发新客户的方式来解决。

从另一角度来看,2019—2021年L公司存货占资产比例呈上升趋势,这也表明L公司处于扩张状态,打算进一步拓宽市场,增加市场份额。

2.3.3 非流动资产分析

由表3数据可以看出,L公司在2019—2021年非流动资产占总资产的比例均高于力鼎光电,且总体上呈上升趋势,但是L公司在三年中非流动资产占总资产的比例均低于50%。这说明L公司可变现的流动资产较为充足,公司变现能力较强,短期偿债能力较强。

2.3.4 研发支出分析

一般情况下,企业的营业收入在5000万~2亿元时,研发费用占比为4%较为合适;当销售收入达到2亿元以上时,研发费用占比為3%较为合适。由表4数据可以看出,L公司在研发上的支出大大高于力鼎光电。主要是由于L公司对科研创新工作非常重视,自成立以来在产品研发技术创新方面给予大量投入,以推动新技术、新材料、新工艺技术在自身产品领域方面的应用。

2.3.5 应收账款质量分析

通过表5对L公司各年度应收账款账龄的分析可以看出,L公司的应收账款账龄大部分为1年以内,小部分为1~2年,2年以上的应收账款占比很少。这就说明L公司应收账款回收速度较快,能用于生产经营的资金相对较多。通过表6数据可以看出,L公司应收账款占总资产的比例整体上呈现出下降的趋势,但仍高于力鼎光电,其主要原因是为了提高营业收入,扩大市场份额,增加信用额度。

3 结语

根据以上对L公司财务能力的分析可以看出,2019—2021年,除去2020年新冠疫情对L公司各项指标产生一定影响之外,企业各项指标的变化相对合理。忽略新冠疫情带来的影响,L公司的盈利能力呈现出上升趋势,市场前景较好。就偿债能力方面来看,2020—2021年L公司的流动比率和速动比率保持在1~2,再结合其具有较强的流动性资产进行分析,L公司的偿债能力较强。根据L公司的应收账款周转率来看,其应收账款回收能力略低于同行业其他公司,这表明L公司在营运能力方面有待提高。从其他指标上来看,L公司在研发方面投入比例较为合理,这也为L公司增加核心竞争力、保持持续经营提供了保障。不仅如此,L公司的其他方面也在同行业中位于平均水平之上,L公司在之后的生产经营过程中可以选择继续加快扩大市场份额,增强自身竞争力。

参考文献:

[1]马萱慧,周玉新.基于哈佛分析框架下的物流企业财务状况分析——以圆通速递为例[J].物流工程与管理,2022,44(5):131-134.

[2]王郡.基于哈佛分析框架的农业化肥企业财务分析——以安徽六国化工为例[J].南方农机,2022,53(6):181-184.

[3]赵洪庆,李海桤.基于哈佛分析框架的电力行业现状及发展分析[J].中国商论,2022(2):144-146.

猜你喜欢

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21