数字普惠金融助力乡村振兴的影响机制

2023-07-17 04:01孙宸洲樊亚宾

中国西部 2023年3期

孙宸洲 樊亚宾

〔摘要〕 党的二十大强调,完善农业支持保护制度,健全农村金融服務体系。基于2011-2021年我国30个省级样本数据,构建了乡村振兴综合评价指数,验证了数字普惠金融对乡村振兴的促进效应,并探索了高素质人才和涉农财政政策对促进乡村振兴的作用机制。实证结果表明:乡村振兴发展水平稳步提高,生态宜居、产业兴旺的作用较强,乡风文明、治理有效、生活富裕仍有较大空间。数字普惠金融有利于促进乡村振兴,其中,高素质人才发挥中介作用,涉农财政资金主要发挥调节作用。为此,需要以数字普惠金融持续推进乡村振兴,发挥好人才的中介作用,涉农财政资金的调节作用,夯实乡村振兴内生基础。

〔关键词〕 数字普惠金融;乡村振兴;促进效应;作用机制

〔中图分类号〕F832.0 〔文献标识码〕A 〔文章编号〕1008-0694(2023)03-0013-14

〔作者〕 孙宸洲 首都师范大学数学科学学院 北京 100048

樊亚宾(通讯作者) 防灾科技学院经济管理学院 廊坊 065201;公共经济研究会 北京 100089

一、引言

发展普惠金融是金融助推乡村振兴的题中之义。普惠金融发展有利于扩大乡村地区金融覆盖深度和广度,推动乡村发展。早在2015年,国务院就批准兰考设立国家级普惠金融试验区,积极探索普惠金融发展模式。党的十九大提出实施乡村振兴战略,明确把更多金融资源配置到乡村地区。党的十九届四中全会提出积极引导和建立乡村振兴的普惠金融支持体系。中国人民银行等发布的《中国农村金融服务报告(2018)》显示,截至2018年,全国已有1.84亿户农户建立信用档案,农村地区总体实现“人人有银行结算账户,乡乡有ATM,村村有POS”。自2007年创立涉农贷款统计以来,全部金融机构涉农贷款余额累计增长534.4%,年增速16.5%,为乡村地区经济社会发展提供了有力支撑。但是,长期以来,农村传统金融供给不足和质量不高矛盾突出,涉农“贷款难”和银行“难贷款”持续存在。

数字普惠金融以其技术优势,在金融需求识别、金融模式创新等方面具有显著优势,尤其是解决乡村地区金融供需不对称、提高乡村金融服务广度和深度等方面优势突出。“十四五”时期是我国全面推进乡村振兴的关键期,抓好数字普惠金融带来的数字技术红利、金融普惠红利,实现乡村振兴与数字普惠金融耦合共生发展,提升乡村振兴内生动力尤为重要。党的二十大也强调,完善农业支持保护制度,健全农村金融服务体系。为此,研究数字普惠金融对乡村振兴发展的作用效应及机制,对于全面推进乡村振兴具有重要现实意义。

中国西部 2023年第3期Western China No.3 2023近年,学者们围绕乡村振兴及数字普惠金融进行了系列研究,普遍认为乡村振兴发展需要普惠金融支持(王国刚,2018)〔1〕,以促进乡村社会经济发展。但是,并未对如何发挥数字普惠金融优势促进乡村振兴发展进行理论思考,更多的研究侧重于定性分析,缺少定量经验证据,尤其是鲜有对数字普惠金融与乡村振兴发展作用效果以及内在机制的分析。基于此,本文可能的边际贡献在于:一是基于党的二十大关于乡村振兴的论述,构建了乡村振兴综合评价指标体系,丰富了乡村振兴评价体系研究。二是分析了数字普惠金融对乡村振兴的作用效果,并选择网络普及率作为工具变量,利用2SLS、IV-GMM模型检验了数字普惠金融发展对乡村振兴的正向促进作用。三是基于中介效应和调节效应模型,分析了高素质人才扩容在数字普惠金融助力乡村振兴中的中介作用,以及涉农财政资金在数字普惠金融助力乡村振兴中的调节作用,以期为数字普惠金融助力乡村振兴发展提供决策依据。

二、文献回顾及提出假说

1.乡村振兴综合评价

学者们提出的乡村振兴发展综合评价指标体系,有代表性的包括:贾晋等(2018)构建的“六化四率三治三风三维”35个指标的指标体系〔2〕,运用熵权TOPSIS法进行测算,认为乡村振兴发展水平整体不高,呈现区域性特征,与国民经济发展的梯度差异一致。闫周府等(2019)构建的5个一级指标、21个二级指标和43个三级指标为基础的动态评价指标体系〔3〕,运用主成分分析和专家打分两种方法综合赋权测算。韩欣宇等(2019)选取与生产、生活和生态功能相关的数据指标〔4〕,建构村庄发展度与重构度评价指标体系,运用因子分析法进行测算。进一步地,王青等(2023)〔5〕、吴儒练(2023)〔6〕等学者从产业兴旺、生态宜居、乡风文明、治理有效、生活富裕等五个维度构建指标体系,对省域乡村振兴发展水平进行测度。

2.数字普惠金融对乡村振兴发展的推动作用

农村普惠金融是推动乡村振兴的重要支撑力量(赵周华,2018)〔7〕。第一,数字普惠金融提高了乡村振兴金融需求的识别效率。乡村振兴金融服务需求逐渐出现综合化、集团化趋势,同时乡村振兴的金融需求行为,具有低回报、长期性的特点,传统普惠金融供给机制不完善、金融资源配置不均衡等困境在一定程度上抑制了助力乡村振兴的效率〔8〕,突出表现为金融粗放式资源投入方式难以精准地识别有效需求(李创等,2018)〔9〕,即金融需求识别不精准的问题(傅秋子等,2018;王瑶佩等,2019)〔10-11〕。数字金融能够通过采集乡村振兴中企业、居民等不同行为主体的信贷信息,利用大数据方法挖掘金融需求,促进传统商业银行被动式金融服务向基于大数据技术的主动金融需求识别转变。

第二,数字普惠金融能够为乡村振兴提供精准的金融产品和服务。借助数字化科技手段实现对企业、农户等乡村多元金融主体的全景画像,并依据不同行为主体的信贷经历、需求特点等信息,进行不同种类的金融产品设计,包括“闪贷”“随心贷”等银行产品,提高数字普惠金融服务的针对性和精准性〔12-13〕。尤其是在中西部地区乡村数量多、分布面广的现实下,基于宽带、移动互联网等数字化技术,通过提高数字支付服务、信贷及服务可得性可以较好地解决传统普惠金融的信贷排斥,为乡村振兴提供全方位的金融服务,其中,数字金融服务可得性发挥了中介效应〔14-15〕。

第三,数字普惠金融能够为乡村振兴提供多样化、风险可控、持续性的金融资源。互联网内在的泛在性、开放性、通用性能够有效降低普惠金融服务产品供给和使用成本(刘锦怡等,2020)〔16〕,为互联网信贷等网上银行更好服务乡村振兴提供了发展机遇,拓展银行等传统金融资源向乡村地区覆盖的深度和广度,乡村振兴金融服务主体也日趋多样化。同时,将乡村的信贷信息、个人基础信息、电商信息以及社交信息等数据化、网络化,建立乡村振兴金融数据资源,利用大数据分析技术,也能够实现对不同行为主体风险的精准防控,从而降低乡村振兴金融风险(吴本健等,2023)〔17〕。

基于上述分析,提出假设H1:数字普惠金融发展对乡村振兴有正向促进作用。

3.数字普惠金融对乡村振兴发展的间接推动作用

数字普惠金融可以通过高素质人才扩容和涉农财政资金引导两种机制来实现乡村振兴发展。第一,数字普惠金融可以通过扩大高素质人才规模来推进乡村振兴。诚然,数字普惠金融能够通过提供更加均等化的贷款,推进城乡教育公平,为乡村培养更多优秀人才〔18〕,通过释放人才红利促进乡村振兴发展。更为重要的是,一方面,数字普惠金融发展有利于吸引高素质金融人才来推动乡村振兴发展。伴随乡村振兴战略的推进,乡村休闲旅游、绿色农业、特色养殖业等产业创新主体的发展,更加需要形式多样、内容丰富、覆盖面广的数字普惠金融创新,需要大量的高素质金融人才扎根乡村,不断丰富和创新数字普惠金融产品,提高乡村振兴金融服务效率(王敏等,2023)〔19〕。另一方面,数字普惠金融有利于吸引高素质涉农人才来推动乡村振兴。金融活,经济活,关键还是人才。广大乡村地区的青壮年劳动力作为农民工进城的多,长期停留在乡村地区的农户面临年龄偏大、受教育程度低、金融知识薄弱等问题,对移动互联网等数字化技术以及新型普惠金融接受度低,通过吸引专业程度高、懂技术的高素质人才来乡村工作,如大学生村官等,以及具有相关从业经验、知识技能的返乡农民工,通过教技术、讲知识、管治理,不断提高乡村人才效能,推动乡村振兴发展(张海燕,2023)〔20〕。

基于上述分析,提出假设H2:数字普惠金融有利于乡村吸引高素质人才,进而推进乡村振兴。

第二,数字普惠金融发展还可以通过涉农财政政策调节推动乡村振兴发展。财政政策在农村工程项目建设中有重要调节作用,是推进乡村振兴战略的基础和支撑〔21-22〕。乡村振兴发展是一项系统工程,完全依赖数字普惠金融发展,也难以全面推动乡村振兴,需要政府灵活运用涉农财政工具,发挥财政支农效应。一是为乡村振兴提供良好的基础和条件。政府通过加大对道路、供水、互联网络等基础设施财政支出,可以提高乡村基础设施水平,尤其是5G等网络基础设施(闫坤等,2019)〔23〕。二是为乡村振兴提供产业引导。通过引入新技术、新兴产业、教育等多种方式,构建数字普惠金融实践的乡村实体经济发展载体,形成数字普惠金融与乡村振兴的良性互动发展(胡月等,2019)〔24〕,尤其是推动乡村产业普惠性、包容性发展,推进农村三次产业融合发展(庞金波等,2023)〔25〕。三是为数字普惠金融发展提供激励保障。通过财税减免、补贴等多种方式支持和鼓励更多金融主体加入乡村振兴金融服务中,不断壮大乡村振兴数字普惠金融主体,更好地服务实体经济发展。

基于上述分析,提出假设H3:数字普惠金融发展可以通过涉农财政政策调节推动乡村振兴发展。

三、实证设计与变量设定

1.乡村振兴发展指数

借鉴学者们围绕产业兴旺、生态宜居、乡风文明、治理有效、生活富裕等五大方面构建乡村振兴评价指标体系(张雪等,2020;李忠平等,2023)〔26-27〕,聚焦产业兴旺、生態宜居、乡风文明、治理有效及生活富裕五大核心,结合数据可得性,构建乡村振兴发展评价指标体系,如表1所示。

产业兴旺。产业兴旺包括产业结构以及农业科技水平两个维度,其中,产业结构由非农产业增加值占总产值比重表示,农业科技水平包括农业科技人员、农业科技成果转化、农业机械动力以及农业绿色化水平四个指标,农业科技水平越高,越能够为乡村产业振兴赋能,推进乡村振兴发展。

生态宜居。生态宜居由自然环境宜居、生活环境及社会环境宜居三个部分组成。其中,自然环境宜居由乡村绿化覆盖率表示。生活环境宜居考虑乡村生活的通达性、水资源及垃圾处理等基础条件,分别由人均道路面积、自来水普及率、生活垃圾处理率、污水处理率及卫生厕所普及率表示。社会环境宜居主要考察教育资源及医疗条件,由每万人乡村教师数及每千人乡村卫生技术人员数表示。

乡风文明。受限于数据可得性,乡风文明主要考虑文化基础设施及乡村居民文化娱乐消费状况两个指标,分别由每万人乡镇文化站个数、农村居民人均教育文化娱乐服务支出占消费总支出比重表示。

治理有效。治理有效包括乡村治理建设及发展均衡程度两个指标。受限于数据可得性,将人均居委会成员数作为乡村治理建设的替代变量,原因在于居委会是乡村地区治理建设的核心载体,乡村人均居委会成员数越多,越能够相对有效、及时、高效地解决乡村治理问题,推进乡村治理建设。发展均衡程度主要由城乡居民收入比表示,具体由城镇居民收入/农村居民收入计算得出,在一定程度上反映治理发展的效果。

生活富裕。生活富裕包括农民收入水平及收入结构两个部分。其中,农民收入水平由农村居民人均可支配收入表示;农民收入结构由农村居民经营性收入占比、农村居民财产性收入占比表示。

2.乡村振兴发展指数测算

为了规避赋权的主观性,运用熵值法来测算乡村振兴发展指标的权重,有:

其中,x'i表示标准化后的xi值,负向标准化xi只需将x'i的分子变为max(x1,…,xn)-xi,pi表示样本指标权重,ej是第j个指标的信息熵,n是样本数量,从而得到不同样本的权重wj,dj为第j个指标的效值。基于式(1)得出时间t内第i个样本地区的乡村振兴发展指数tindexi,t。

3.实证设计

进一步地,检验数字普惠金融发展tdigiti,t对乡村振兴的影响,有:

tindexi,t=α0+α1tdigiti,t+α2Xi,t+δi+φt+ν(2)

式(2)中,α1表示相关系数,α0表示常数项,δ、φ、ν分别表示个体效应、时间效应以及误差项。X是控制变量:(1)金融深化程度,反映地区金融发展水平,由地区存贷款额占GDP比重计算得出;(2)全社会消费品零售总额增速,反映地区消费市场发展状况;(3)农村固定资产投资额,反映地区农村投资状况,考虑2012年后不再公布农村固定资产投资,由全社会固定资产投资减去城镇固定资产投资而得;(4)城镇化率,反映地区城镇化发展状况;(5)失业率,反映地区就业状况。

中介变量。(1)高素质人才规模,反映地区高素质人才数量,由高等学校平均在校生人数表示;(2)政府财政投入力度,反映地方政府对乡村振兴发展的财政支持水平,由农林水事务支出占财政支出的比重表示。

考虑上述变量的中介作用。第一步,将数字普惠金融发展指数作为解释变量,在控制变量中剔除中介变量,验证数字普惠金融发展对乡村振兴的综合效应,有:

tindexi,t=α0+αtdigiti,t+α2Zi,t+δi+φt+ν(3)

第二步,检验数字普惠金融发展对中介变量的影响作用。设定中介变量数字普惠金融发展指数为解释变量,有:

edui,tor(rfiscal)=α0+ηtdigiti,t+α2Zi,t+δi+φt+ν(4)

第三步,检验中介变量的中介效应是否完全,有:

tindexi,t=α0+θtdigiti,t+α2Zi,t+λedui,tor(rfiscali,t)+δi+φt+ν(5)

式(3)中,α表示中介变量促进乡村振兴发展中介效应的总效应,式(4)中的系数η表示数字普惠金融对中介变量的作用效应,式(5)中系数λ是控制中介变量后,中介变量对乡村振兴发展促进作用的影响效应,θ是数字普惠金融发展对乡村振兴的直接促进作用。因而,中介效应为λη,中介效应与总效应α和直接效应θ存在的数量关系为:

α=θ+λη(6)

对于中介效应的判断,一是考虑中介效应存在的情况,α系数显著,且系数和系数均显著,则收入和信用教育程度的中介效应显著存在。其中,当系数θ小于系数α时,收入和信用教育程度發挥部分中介效应,中介效应占总效应的比值为λη/α;当系数θ不显著时,收入和信用教育程度发挥完全中介效应。二是考虑收入和信用教育程度中介效应不存在的情况,有α系数不显著,且系数λ和系数η均不显著,则收入和信用教育程度的中介效应不显著。

此外,考虑中介变量可能不显著,而是发挥调节作用,为此,将中介变量进行去中心化处理,并将中介变量与数字普惠金融发展指数进行相乘得到交叉项,通过对比交叉项的显著性来判断调节效应是否显著。

4.数据来源

未经特殊说明,本文讨论的30个省(区、市)西藏自治区未纳入讨论。数据,来自相关年份《中国统计年鉴》《中国科技统计年鉴》《中国城乡建设统计年鉴》,以及EPS统计数据库。数字普惠金融数据来自北京大学数字金融研究中心发布的《数字普惠金融指数》,样本考察范围为2011-2021年。部分数据的缺失值,采取五年数据自回归平滑补缺,对相关变量扣除价格因素影响,表2为变量描述性统计。

四、数字普惠金融对乡村振兴的影响分析

1.乡村振兴发展指数的时空特征

基于式(1),测算2011-2021年中国30个省(区、市)乡村振兴发展综合指数,如表3所示。总体上,样本地区乡村振兴综合发展指数由2011年的42.15%升至2021年的44.97%,乡村振兴发展水平稳步提高。从驱动因素来看,产业兴旺、生态宜居、乡风文明、治理有效及生活富裕指数的均值分别为10.44%、18.49%、6.51%、2.47%、5.30%,生态宜居、产业兴旺的作用较强,乡风文明、治理有效、生活富裕仍有较大空间;纵向来看,在国家大力推进乡村振兴、美丽中国建设等有利于乡村发展的政策导向下,2021年产业兴旺及乡风文明发展指数较2011年有明显提升,乡村精神文明和物质文明共同发展,成效显著。

2.变量稳定性检验

本文对所使用的控制变量均采用对数化处理,以减少异方差的影响,部分变量进行一阶差分,分别进行LLC、ADF-Fisher、PP-Fisher稳定性检验,变量均在1%(10%)的置信水平上显著,为平稳序列,如表4所示。

3.基准模型估计结果分析

表5显示了基准模型的回归结果。从该表中,不同的估计结果均表明数字普惠金融对乡村振兴具有促进作用,符合假设1。基于OLS、2SLS、IV-GMM模型检验数字普惠金融发展指数的系数估计结果分别为0.246、1.043、0.067,在考虑变量内生性问题后,数字普惠金融发展对乡村振兴的作用系数明显下降,可能的解释是内生性问题会导致数字普惠金融对乡村振兴发展作用的高估,与数字普惠金融发展弹性系数的减贫作用相似(黄倩等,2019)〔28〕。数字普惠金融的“泛在性、开放性、通用性”,通过银行手机APP、支付宝及微信等多种普惠金融数字化平台,打破了乡村产业发展所需金融资源的时空隔离,极大地降低了乡村地区村多、面广导致的较高金融业务“菜单成本”,并通过大数据科技手段弱化了金融信贷双方的信息不对称,以人脸识别、个人隐私加密技术、个人信用数据链及电子化牌照上传等技术手段实现授信以及理财产品的线上化处理,能够为养殖大户、种植大户等新型经营主体提供及时、便捷、快速、精准的普惠金融信贷需求。同时,在国家普惠金融政策支持下,又能够为此类群体提供更低的信贷利率,降低乡村地区个体经营户、小微企业等信贷主体的资金成本,从而有利于推进乡村产业振兴。

表5中还显示了控制变量的估计结果。全社会消费品零售总额增速的估计系数均显著为正,表明全社会消费水平提高有利于促进乡村振興。金融深化水平、失业率系数显著为负,表明地区金融发展水平越低,越是缺少支持乡村振兴的金融资源,越不利于乡村振兴。同时,失业率增加,农民缺乏生活富裕的物质基础也难以促进乡村振兴。

4.作用机制分析

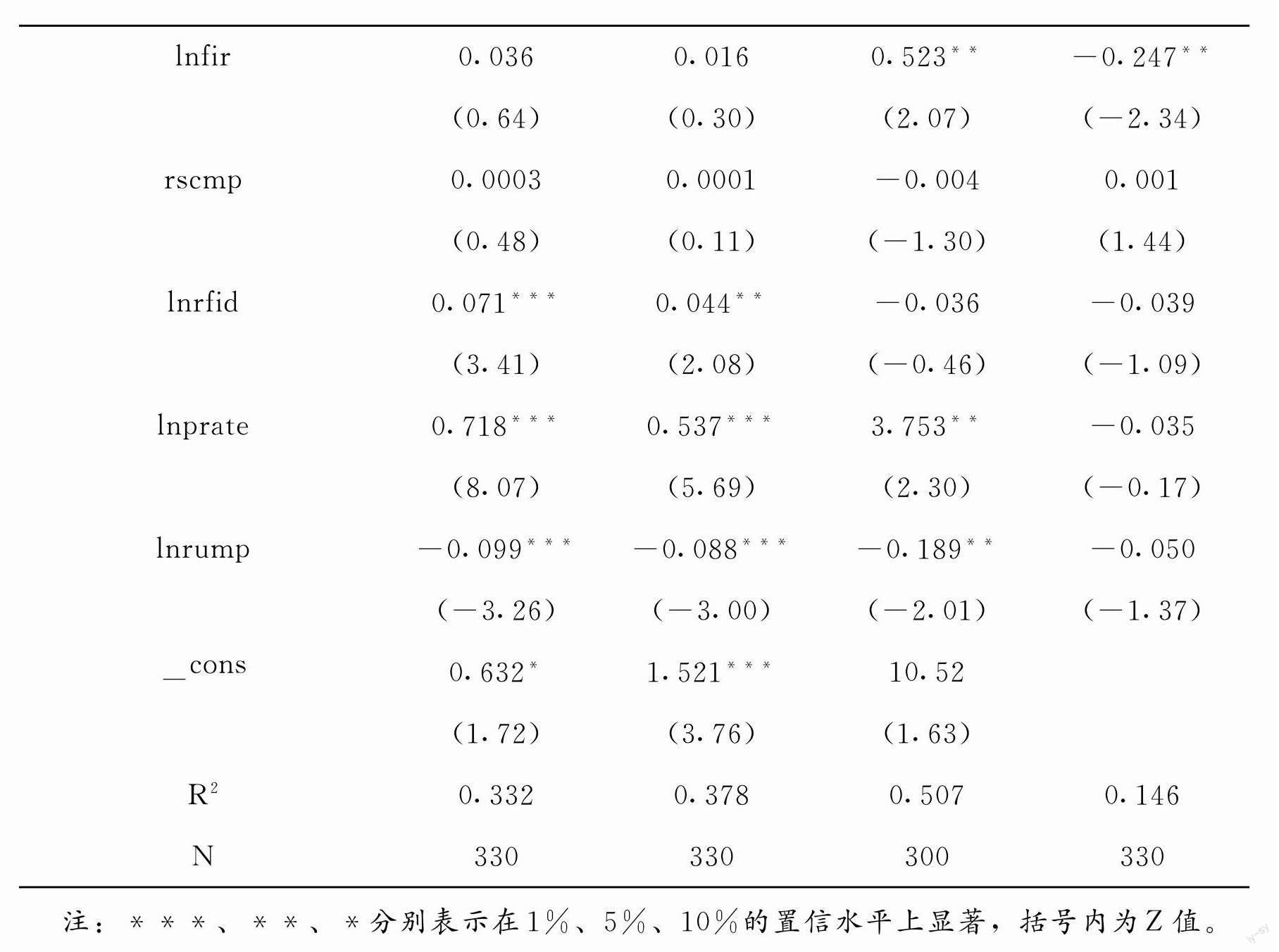

(1)高素质人才的中介效应。按照中介效应的检验步骤,发现高素质人才规模具有中介效应,表6显示了高素质人才中介效应的估计结果。该表中,OLS模型显示高素质人才的中介效应不显著,在IV-GMM模型中均显著,可能是变量内生性问题导致中介效应被低估。一是从数字普惠金融促进乡村振兴的综合效应来看,数字普惠金融发展对乡村振兴发展系数在10%置信水平上显著,数字普惠金融发展对乡村振兴发展存在正向促进效应。二是从数字普惠金融发展的促进效应来看,不同的估计结果表明,数字普惠金融发展对高等学校平均在校生人数的影响在10%置信水平上显著为正,表明数字普惠金融发展能够提高高等学校平均在校生人数,也即,推动数字普惠金融发展可以缓解乡村教育差距,并通过增加乡村金融需求扩大高素质人才规模。三是从高素质人才的中介效应来看,列(8)、(9)、(10)中,乡村振兴发展指数、数字普惠金融发展指数、高等学校平均在校生人数的系数分别为0.067、0.127、0.0591。

(2)农林政策调节效应。按照调节效应的检验步骤,发现涉农财政政策具有调节效应但按照中介效应步骤,涉农财政政策中介效应不显著。,表7显示了涉农财政政策调节效应的估计结果。该表中,农林水事务支出占财政支出比重及数字普惠金融指数去中心化后的交叉项lntdigit×lnrfsical,在OLS、2SLS、IV-GMM模型中的系数均至少在10%置信水平上显著为正,分别为0.106、0.265、0.192,农林水事务支出占财政支出比重的调节效应显著为正,且这种调节作用在考虑变量内生性问题后,调节作用明显上升,表明在数字普惠金融促进乡村振兴过程中,以农林水事务支出为代表的涉农财政政策起到了调节作用,而且内生性问题会导致这种调节作用被低估。

五、结论及建议

基于2011-2021年中国30个省(区、市)的样本,利用熵值法测算了乡村振兴综合发展指数,运用计量模型分析了数字普惠金融对乡村振兴发展的作用效应及机制,发现:一是乡村振兴发展水平稳步提高,生态宜居、产业兴旺的作用较强,乡风文明、治理有效、生活富裕仍有较大空间。二是数字普惠金融对乡村振兴具有促进作用。三是高素质人才扩容对数字普惠金融助力乡村振兴发挥中介效应作用。四是涉农财政政策在数字普惠金融助力乡村振兴中发挥调节作用。五是全社会消费品零售总额增速等对乡村振兴有正向促进作用。

结合上述结论,为更好发挥数字普惠金融促进乡村振兴的积极作用:一是持续推进乡村振兴。正视乡村振兴过程中可能存在的脱贫户返贫等潜在问题,以及乡村振兴指数不高存在较大提升空间的客观事实,保持乡村全面振兴发展定力。

二是继续以数字普惠金融扎实推进乡村振兴发展。以大数据、区块链、人工智能及云计算等新兴信息技术、金融科技引领为支撑,积极引导金融机构通过手机、PC等终端提供普惠金融服务,打造“云税贷”“小微网贷”等数字普惠金融产品,不断提高数字普惠金融产品和服务在人群、地理上的覆盖广度和深度。强化数字普惠金融多元化创新,鼓励各地数字普惠金融机构积极参与新型主体培育,在供应链、服务链等方面形成合力,不断延伸数字普惠金融在乡村产业供应链上的深度和广度。加强大数据、区块链技术在信用村、信用镇、村民信用等信息采集、识别等方面的运用,破除乡村振兴信用障碍。

三是发挥人才对数字金融助力乡村振兴的作用。加快推进乡村引贤工程,注重发挥大学生村官等人才在乡村地区创新创业的活力,同时,引导和吸引高层次金融人才开展数字普惠金融创新,激活乡村振兴人才要素。

四是发挥好涉农财政政策对数字普惠金融助力乡村振兴的调节作用。数字普惠金融助力乡村振兴应坚持“市场为主、政府为辅”,突出涉农财政资金的阶段性、引导性、精准性特点。聚焦关键资源,加大对乡村振兴要素的投入力度。逐步加大鄉村互联网技术等互联网基础设施建设力度,尤其是中西部及东北地区要加快百兆宽带或4G网络村村通工程,不断提高乡村地区数字化基础设施水平。同时,积极引导新兴产业等实体经济与乡村产业相融合,为乡村振兴夯实产业基础。

参考文献:

〔1〕王国刚.从金融功能看融资、普惠和服务“三农”[J].中国农村经济,2018,(03).

〔2〕贾晋,李雪峰,申云.乡村振兴战略的指标体系构建与实证分析[J].财经科学,2018,(11).

〔3〕闫周府,吴方卫.从二元分割走向融合发展——乡村振兴评价指标体系研究[J].经济学家,2019,(06).

〔4〕韩欣宇,闫凤英.乡村振兴背景下乡村发展综合评价及类型识别研究[J].中国人口·资源与环境,2019,(09).

〔5〕王青,曾伏.中国乡村振兴水平的区域差异及收敛性研究[J].贵州财经大学学报,2023,(01).

〔6〕吴儒练.省域乡村振兴发展水平测度及空间集聚特征分析[J].统计与决策,2023,(04).

〔7〕赵周华.发展农村普惠金融与乡村振兴——理论阐释、国际经验与政策建议[J].金融发展评论,2018,(11).

〔8〕QIAN M,HUANG Y.Political institutions,entrenchments,and the sustainability of economic development A lesson from rural finance[J].China Economic Review,2016,(40).

〔9〕李创,吴国清.乡村振兴视角下农村金融精准扶贫思路探究[J].西南金融,2018,(06).

〔10〕傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018,(11).

〔11〕王瑶佩,郭峰.区域数字金融发展与农户数字金融参与:渠道机制与异质性[J].金融经济学研究,2019,(02).

〔12〕PHILIP L,WILLIAMS F.Remote rural home based businesses and digital inequalities:Understanding needs and expectations in a digitally underserved community[J].Journal of Rural Studies,2018.

〔13〕王曙光,刘彦君.数字普惠金融是否有助于缩小城乡收入差距?[J].农村经济,2023,(02).

〔14〕任碧云,李柳颍.数字普惠金融是否促进农村包容性增长——基于京津冀2114位农村居民调查数据的研究[J].现代财经(天津财经大学学报),2019,(04).

〔15〕HU Y,LI C,QIN C.The Impact of regional financial depth on outbound cross-border mergers and acquisitions[J].Journal of International Money and Finance,2020.

〔16〕刘锦怡,刘纯阳.数字普惠金融的农村减贫效应:效果与机制[J].财经论丛,2020,(01).

〔17〕吴本健,李艾乐,杨聪慧.数字普惠金融对农村金融机构风险承担的影响:抑制还是促进[J].华南师范大学学报(社会科学版),2023,(01).

〔18〕KANUNGO R,GUPTA S.Financial inclusion through digitalisation of services for well-being[J].Technological Forecasting and Social Change,2021,(05).

〔19〕王敏,谷羽,李兆伟.数字普惠金融与乡村振兴:理论逻辑与实证检验[J].西北大学学报(哲学社会科学版),2023,(01).

〔20〕张海燕.数字普惠金融、公共服务供给与城乡协调发展[J].云南民族大学学报(哲学社会科学版),2023,(02).

〔21〕YAMAOKA,K.,TOMOSHO,T.,MIZOGUCHI,M.et al.Social capital accumulation through public policy systems implementing paddy irrigation and rural development projects[J].Paddy Water Environ,2008,(01).

〔22〕刘天琦,宋俊杰.财政支农政策助推乡村振兴的路径、问题与对策[J].经济纵横,2020,(06).

〔23〕闫坤,鲍曙光.财政支持乡村振兴战略的思考及实施路径[J].财经问题研究,2019,(03).

〔24〕胡月,田志宏.如何实现乡村的振兴?——基于美国乡村发展政策演变的经验借鉴[J].中国农村经济,2019,(03).

〔25〕庞金波,吴霖.数字普惠金融对农村产业融合发展的影响效应与机制研究[J].湖北民族大学学报(哲学社会科学版),2023,(02).

〔26〕张雪,周密,黄利,等.乡村振兴战略实施现状的评价及路径优化——基于辽宁省调研数据[J].农业经济问题,2020,(02).

〔27〕李忠平,李雄军.长三角地区乡村振兴发展水平评价及障碍因子诊断[J].统计与决策,2023,(06).

〔28〕黄倩,李政,熊德平.数字普惠金融的减贫效应及其传导机制[J].改革,2019,(11).

(责任编辑 肖华堂)

猜你喜欢

时代金融(2017年33期)2018-03-15

当代党员(2017年23期)2017-12-20

环球时报(2017-12-02)2017-12-02

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

中国中药杂志(2016年20期)2016-11-19

人间(2016年26期)2016-11-03

中国实用医药(2016年24期)2016-10-17