环境税的双重红利效应及深化改革研究

2023-07-28 06:35刘亦文邓楠周睿萱

金融经济 2023年6期

关键词:门槛效应

刘亦文 邓楠 周睿萱

摘要:本文基于2004—2019年全国30个省市、自治区面板数据,从融入型和独立型两种税制模式出发,运用空间计量模型和面板门槛模型探讨环境税的双重红利效应。结果表明,环境税可以改善本地环境污染,但会抑制碳减排治理,同时独立型环境税可以降低邻近地区碳排放强度;融入型环境税能够提高本地经济增长数量,独立型环境税则无法在本地有效释放经济增长红利,同时两种环境税对经济增长的影响也未表现出明显的空间溢出效应;环境税对环境治理和经济增长的影响会因能源消费结构和城镇化水平的变动而发生不同的变化,且在不同城镇化水平下,环境税对碳排放强度和经济增长数量的影响具有不同的非线性特征。此外,本文为进一步深化环境税制改革提出了相应的政策建议。

关键词:环境税;双重红利效应;空间溢出;门槛效应

中图分类号: X322 文献标识码: A 文章编号:1007-0753(2023)06-0017-15

收稿日期:2022-10-19

作者简介:刘亦文,博士,副教授,湖南工商大学资源环境学院,研究方向为资源环境经济与政策评价。

邓 楠,硕士研究生,湖南工商大学经济与贸易学院,研究方向为资源环境经济与政策评价。

周睿萱,本科生,湖南工商大学国际商学院,研究方向为金融理论与实践。

基金项目:湖南省普通高等学校课程思政建设研究项目“《金融时间序列分析》课程思政教学改革研究与实践”(HNKCSZ-2020-0415);湖南省教育科学“十三五”规划课题“一流学科建设视域下地方高校中外合作办学优质教育资源引进标准设计与机制构建研究”(XJK20BGD027);湖南省学位与研究生教育改革研究项目“地方高校中外合作办学硕士项目优质教育资源引进标准设计与机制构建研究”(2020JGYB232)。

一、问题的提出与文献回顾

改革开放以来,我国一直将经济增长作为战略规划和决策的重中之重。伴随着经济的快速发展和人民生活水平的提高,我国环境压力与日俱增,居民健康、公共安全、社会稳定也受到严重影响,出现了资源配置不合理和环境基本公共服务不均等问题。如何有效协调经济持续发展与环境保护之间的矛盾已然成为当今时代发展的关键问题。长期以来,我国政府在人与自然和谐共生的道路上不断探索新的实现路径。而环境税是将环境污染排放外部性损害内部化的一种重要工具,在全球环境治理过程中扮演了不可或缺的角色(王心怡,2020)。2016年12月《中华人民共和国环境保护税法》正式通过,并于2018年1月1日起实施。自环境保护税开征以来已有五年多,而环境保护税法是否有效实现了环境治理与经济增长的双重红利效应,以及是否存在进一步深化改革的需要,是亟待研究的问题。

国外对环境税的研究来源于“庇古税”。英国经济学家Pigou(1932)在《福利经济学》中提出“庇古税”,即通过税收的方式矫正环境污染带来的负外部性,由此开始了环境与税收理论问题的系统研究。而随着环境税的征收,环境税实施的“超额收益”现象开始备受关注。20世纪90年代初,环境政策的“双重红利”效应问题被提出。Pearce(1991)首次正式提出“双重红利”这一术语,进一步地,Goulder(1995)又将“双重红利”分为强式双重红利假说和弱式双重红利假说。此后,学术界针对环境税的“双重红利”效应问题展开了广泛而深入的研究。Fullerton等(1998)认为环境保护税制度改革是否存在“双重红利”效应不是一个理论问题,而是一个实证问题。不少学者对于环境税改革的效应展开了一系列定量研究(Bosquet,2000;Dresner,2006)。还有部分学者对不同国家、地区具体环境税中的“双重红利”效应进行了经验分析(Wissema和Dellink,2007;Kilimani等,2015;Telli等,2008;Chang等,2014;Siegmeier等,2015)。

而国内研究主要集中在环境税征收和环境费改税的环境效应和经济效应评估。针对环境税的征收,不少学者从排污费征收调整视角进行分析,发现排污费征收标准的提高可以减少污染排放(刘晔和张训常,2018),但也会对经济增长的质量和数量产生抑制效应(卢洪友等,2019),同时还在一定程度上影响了企业的就业增长(王勇等,2019)。还有学者从融入型环境税视角探讨了我国环境税对节能减排、经济增长以及要素收入分配的影响效应,发现环境税的征收对三者的红利效应存在相互影响(卢洪友和朱耘婵,2017)。此外,王军和李萍(2018)在分析广义和狭义的环境税收政策效果时,发现该政策对经济增长的影响存在明显的区域差异。在2018年环境保护费改税政策提出,独立型环境税模式的环境保护税出现后,学者们开始对该类环境税展开大量研究,但研究结论不一。一部分学者认为环境费改税的实施并未产生预期效应(吕凌燕和曹勐菲,2019),单独征收环境保护税会对宏观经济产出带来负面影响(曾先峰等,2019),且对企业绩效的影响存在滞后性(龙凤等,2021;王珮等,2021)。而另一部分学者则认为环境保护税的征收有效激发了企业绿色创新活力(刘金科和肖翊阳,2022;于连超等,2021),同时该政策通过增加排污成本、增强执法刚性等途径使重污染企业提高了对环保项目的投资(田利辉等,2022;陈建涛等,2021)。

综合以上分析发现,国外有关环境税政策的研究已取得较为丰富的成果,尤其是发达国家的环境税制度实践经验颇为丰富,为我国环境税费改革提供了参考依据。相比之下,国内对环境税政策的研究还存在一定局限:一方面是现有文献大多侧重于排污费征收和环境保护税的政策效应评估,对其他绿色税种的研究较少,不能很好地审视我国环境税改革的方向;另一方面,目前研究主要集中在环境税政策对环境与经济的直接作用效果,针对政策的空间效应分析略显不足。党的二十大明确要求“协同推进降碳、减污、扩绿、增长”,宣示着我国生态环境保护进入多目标治理新阶段。基于此,本文试图借助空间计量模型,结合融入型和独立型两种环境税收模式探讨环境税能否带来有效的减污降碳协同治理与经济增长双重红利效应,并通过构建面板門槛模型研究环境税政策对环境污染和经济增长影响的非线性时变特征,以此来寻找环境税政策对生态环境和经济发展产生影响的传导机制,并据此讨论环境税深化改革方向,为进一步推进环境保护与经济发展相协调提供经验证据。

二、理论分析与研究假说

征收环境税的目的是通过对环境资源的定价,改变市场信号,降低在生产和消费过程中的污染排放,同时鼓励有利于可持续发展的生产和消费行为。根据“谁污染、谁治理”原则,环境税政策可以将污染的外部成本内部化,通过影响污染排放主体的行为实现环境保护。一方面,通过向污染排放企业征收一定的环境税,增加企业污染治理成本,从而倒逼企业进行绿色技术创新,增加企业对清洁能源的需求,提高能源利用效率;另一方面,政府通过采取相关税收优惠政策引导企业加大对低碳技术的研发投入,减少大气污染物和温室气体排放,从而改善生态环境。近年来,随着我国生态文明建设和生态环境保护进程的不断推进,环境治理力度不断加大,生态环境质量得到明显改善,碳排放强度显著降低。环境税政策作为重要的环境规制工具,在环境治理过程中扮演了至關重要的角色。不少学者发现环境税的征收有效降低了二氧化碳排放量(陈建涛等,2021),能够通过减少家庭对污染消费品的使用,缩小企业对污染性产业的投资规模(He等,2021),进而减少污染排放。唐明和明海蓉(2018)认为将环境税率设定在合理区间内可以实现以税治污的目的,崔亚飞和刘小川(2010)在研究税收经济与环境污染关系问题时,发现征收排污费对工业废弃物排放有一定抑制作用。基于此,本文提出假说1。

假说1:环境税征收可以在一定程度上产生环境红利效应。

环境税通过增加企业预期治污成本和生产成本来影响其生产行为,提高企业技术创新意愿,增强其研发投入动机,进而对经济增长产生不同程度的影响。其对企业行为的影响主要有两个方面:一是当没有其他创新补偿时,环境税费成本上升可能会挤压用于绿色技术创新等方面的投入,不利于企业的技术创新和生产效率提升;二是当存在创新补偿机制或者政府给予的相应税收优惠政策时,这些补偿措施可以引导企业加大绿色技术创新研发投入,转变高污染、高耗能的生产方式,提高能源利用效率,从而加速产业结构绿色转型升级,逐步实现经济绿色增长。因此,通过将环境税政策中的“惩治性”措施和“激励性”措施相结合,可以有效推动企业优化资源配置,加强绿色技术创新研发,提高生产效率,从而实现经济高质量增长。基于此,本文提出假说2。

假说2:环境税征收可以在一定程度上产生经济增长红利效应。

三、研究设计

(一)模型设定

1.空间计量模型设定

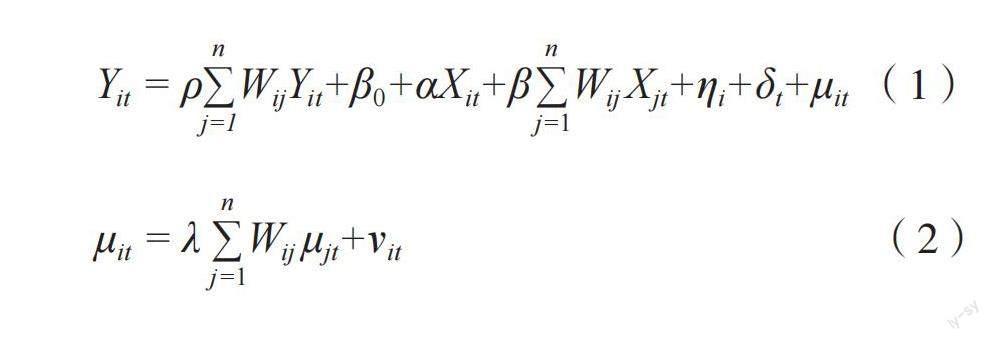

为了更加全面地探究环境税的征收能否产生双重红利效应,本文引入空间因素,从直接效应和间接效应两个角度加以讨论,并借鉴Elhorst(2012)提出的空间面板模型,以空间杜宾误差模型作为基本模型进行考察,具体形式如下所示:

其中,Yit 表示第i省(市、自治区)在第t年的红利效应,主要包括环境污染排放强度(ec)、碳排放强度(co2)、经济增长数量(es)以及经济增长质量(ez);Xit表示控制变量,ηi 、δt分别代表个体效应和时间效应,μit表示随机扰动项。

2.面板门槛模型设定

考虑环境税与环境污染排放强度、碳排放强度以及经济增长之间可能存在非线性时变特征,本文采用Hansen提出的面板门槛模型来检验环境税的双重红利效应。由于门槛变量可能会存在多个门槛值,下列模型均设定为多重门槛模型。

以环境污染排放强度和碳排放强度作为被解释变量构建环境税与环境效应的门槛模型:

其中,i、t分别表示省份和年份;ET表示环境效应,包括环境污染排放强度(ec)和碳排放强度(co2);gove表示环境税;I(g)为示性函数;T表示门槛变量;α1, α2…, αn分别表示门槛变量处于各门槛区间时环境税对环境污染影响的估计系数;λ1, λ2,…, λn-1, λn表示待估算的门槛值;X表示各控制变量;β表示各控制变量的估计系数;μi表示不可观测的个体效应;εit表示白噪声。

以经济增长数量和经济增长质量作为被解释变量构建环境税与经济效应的门槛模型:

其中ER表示经济增长效应,包括经济增长数量(es)和经济增长质量(ez);α1, α2…, αn分别表示门槛变量处于各门槛区间时,不同类型环境税的征收对经济增长数量和质量影响的估计系数,其余变量定义同上。

(二)数据来源及变量说明

1.数据来源与处理

本文数据来源于《中国统计年鉴》《中国能源统计年鉴》《中国环境统计年鉴》《中国税务年鉴》。考虑到数据连续性和可获得性,本文选取了2004—2019年我国30个省、市、自治区(西藏、香港、澳门以及台湾除外)的经济、工业污染以及碳排放数据。

2.被解释变量

(1)环境效应。一是碳排放强度(co2),本文用样本期内所收集的各地区碳排放数据与地区生产总值的比值作为衡量碳排放强度的指标,即单位GDP的碳排放量。二是环境污染排放强度(ec),本文借鉴范丹等(2018)的做法,以工业废水、工业废气、工业二氧化硫、工业烟粉尘排放量以及一般工业固体废弃物等工业五废指标为基础,利用熵值法测度环境污染排放强度的综合指数,综合指数越接近1,则表示该地区环境污染排放强度越高。

(2)经济增长效应。本文参考薛钢等(2021)的做法,从经济增长数量(es)和经济增长质量(ez)两个角度考察环境税的经济增长效应。采用经济增长率来衡量经济增长数量(es),以绿色全要素生产率来衡量经济增长质量(ez),绿色全要素生产率利用数据包络分析法测算得到。

3.核心解释变量

现有环境税通常分为两种模式,分别为融入型环境税模式(gove1)和独立型环境税模式(gove2)。融入型环境税模式是指不具有专门性的环境保护税,通过对现行税制进行整合与完善,运用税收激励等手段将环境保护等理念融入现有税种,使整个税制体系的绿色程度更高。独立型环境税是指根据受益者付费或使用者付费原则,以筹集环保资金为目的而独立征收的税种。采用独立型环境税一般会增加征纳成本(俞杰,2013)。基于此,针对融入型环境税,本文参考范丹等(2018)的做法将以往我国已有税种中有关环境污染、生态保护的部分纳入其中,包括车船税、城市维护建设税、土地使用税、耕地占用税、资源税、营业税以及企业所得税,使用这七类税种作为融入型环境税模式的构成部分,并以人均税额加以度量。针对独立型环境税,主要参照卢洪友等(2019)的做法,考虑到我国现行的环境保护税法中的有关规定与以前的排污费制度有诸多相似之处,例如征收对象和范围、计税方法以及标准并没有发生变化,本文使用2018年以前所征收的排污费和2018年以后征收的环境保护税来衡量独立型环境税模式,并用人均税额来表示。

4.控制变量

由于还可能存在其他因素会对污染排放、碳排放以及经济增长产生影响,本文选取如下变量加以控制:经济发展水平(gdp),用地区生产总值取对数来衡量;对外开放程度(fdi),用进出口贸易总额占地区生产总值的比重来衡量;产业结构(si),用第二产业总产值占地区生产总值的比重来衡量;城镇化水平(ur),用城镇常住人口占年末总人口的比重来衡量;能源消费结构(esc),用煤炭能源消费量占能源消费总量的比重来衡量;人力资本投入(educ),用教育费用支出占一般财政预算支出的比重来衡量。表1是变量的描述性统计结果。

四、实证结果分析

(一)空间自相关检验

在構建空间计量模型之前,需要检验环境污染排放强度、碳排放强度、经济增长数量、经济增长质量以及环境税是否存在空间自相关。因此,本文基于地理经济距离空间权重矩阵来计算以上变量的全局莫兰指数,结果如表2所示。可以发现,融入型环境税的莫兰指数显著大于0,独立型环境税的莫兰指数除了在少部分年份未通过显著性检验外,大部分年份均显著大于0,由此说明我国环境税存在较强的空间正相关特征。环境污染排放强度、碳排放强度在样本期内的全局莫兰指数在1%—5%的水平下显著为正,这表明环境效应也具有较强的空间正相关性。经济增长数量与经济增长质量的全局莫兰指数在样本期内也均呈现出一定的空间相关性,其中经济增长质量在2012年及以后的全局莫兰指数在1%-5%的水平下显著为正。综合以上分析表明,我国环境税、环境效应以及经济效应在地理和经济综合空间关联特征下都表现出较为明显的正向空间溢出效应。

(二)空间溢出实证分析

1.空间计量模型选取

在进行空间溢出效应检验前需要通过相关检验对空间面板模型进行筛选,表3给出了在经济地理权重矩阵下的空间面板模型选择结果。由表3可知,在经济地理嵌套矩阵下,LR检验的卡方值为52.41和51.50,显著拒绝了“SDM与SAR、SEM在形式设定上并无本质区别”的原假设,Wald检验结果也显著拒绝了原假设,由此可知SDM模型不易退化成SAR模型和SEM模型,即空间杜宾(SDM)模型更适用于本文研究。

2.空间溢出回归结果

运用极大似然估计法(QLM)对空间计量模型(1)和式(2)进行回归,豪斯曼检验均拒绝随机效应,通过比较不同固定效应下的对数似然函数值和拟合优度,本文报告了拟合效果较好、解释力较强的估计结果,其结果如表4、表5所示。

由表4可知,在地理经济距离矩阵和地理距离矩阵下的空间回归结果差异较小,在一定程度上验证了回归结果的稳健性。基于此,本文以地理经济距离矩阵下的空间回归结果为例,分析两种环境税对环境污染的影响,如第(5)—(8)列所示。从直接效应的回归结果可以看出,融入型环境税和独立型环境税对污染排放强度的影响系数分别在1%和5%的水平下显著为负,这说明无论是融入型环境税还是独立型环境税的征收都能有效抑制本地区污染物排放。而两种环境税对碳排放强度的影响系数均在1%的水平下显著为正,表明融入型和独立型环境税政策的实施会加剧本地区的碳排放。这可能是因为地方政府在制订环境税的征收标准时,对企业生产过程中所产生的二氧化碳排放量的相关规定并不严格,从而使得企业在进行环境治理的过程中忽视了对碳排放的控制。

进一步地,从间接效应角度分析,就污染排放强度而言,可以发现本地进行融入型环境税的征收对周边地区的环境污染排放没有显著影响,而在考虑经济效应的权重矩阵下,本地独立型环境税政策实施对周边地区的环境污染排放存在显著的正向作用。这可能是由于地区环境税费设定标准存在差异,为污染企业提供了通过转移回避环境治理的空间,由此造成周边落后地区污染增加。就碳排放强度而言,可以发现融入型环境税政策的实施并未产生明显的空间“极化效应”,即加剧邻近地区二氧化碳排放。而独立型环境税政策的实施对周边地区碳排放强度表现出显著的抑制作用,这可能是因为环境规制的“逐顶竞争”现象——邻近地区的地方政府为了追求绿色经济增长,会采取相应措施抑制由空间溢出效应所导致的碳排放。此外,环境污染排放强度的空间自回归系数ρ通过了5%的显著性检验,这表明整体区域之间的环境污染治理存在较强的依赖关系。综合以上分析说明,我国环境税政策确实可以在一定程度上产生环境红利效应,降低环境污染物排放水平,由此假说1得到验证。

表5展示了两种环境税政策的经济效应空间回归结果,以地理距离矩阵下的回归结果为例,结果如第(1)—(4)列所示。从直接效应角度分析,融入型环境税对经济增长数量的影响系数在10%的水平下显著为正,但对经济增长质量的作用效果不明显。这说明该政策的实施可以提高本地区的经济增长速度,但无法有效提升本地区的经济增长质量。独立型环境税对经济增长数量和经济增长质量的影响系数至少在5%的水平下显著为负,说明该政策实施在一定程度上可以抑制经济过快增长,但也会在一定程度上降低经济增长质量。这可能是由于:一方面环境税额设定过高,企业污染治理成本增加,部分企业由于无法承担高额的污染排放成本而被迫退出市场,由此减少了本地区高污染企业数量;另一方面是部分地区排污费征收过低,企业为了追求利润最大化,会选择放弃成本过高的研发创新,通过传统生产方式获取更多收益来弥补环境污染成本。从间接效应角度分析,两种环境税对经济增长数量和质量并未产生显著的空间溢出效应,即邻近地区环境税额设定对本地区经济增长数量和质量没有明显影响。可能原因是一些地区以高新技术产业发展为主,企业技术创新水平高,经济发展受邻近地区环境税调整的影响较小。此外,经济增长数量的空间自回归系数ρ均通过了1%的显著性检验,这表明整体区域之间的经济增长存在一定的依赖关系。结合以上分析可知,两种环境税的征收对经济增长数量和经济增长质量具有不同程度的影响,融入型环境税可以提高经济增长速度,在一定程度上产生经济红利效应,假说2得以验证。

(三)门槛效应实证分析

1.门槛效应检验

为了考察门槛模型下环境税政策如何产生双重红利效应,本文对门槛效应的存在性进行检验,设定单一门槛、双重门槛以及三重门槛等门槛类型假设条件,并根据Bootstrap法计算300次得到检验结果,结果如表6和表7所示。表6展示了环境税对污染排放强度和碳排放强度的门槛效应检验结果。对环境污染排放强度而言,在两种环境税政策下,以能源消费结构和城镇化水平作为门槛变量均存在单一门槛效应和双重门槛效应。以融入型环境税政策为例:当能源消费结构作为门槛变量时,其单一门槛效应在5%的水平下显著,双重门槛效应在1%的水平下显著;当以城镇化水平作为门槛变量时,其单一门槛效应在5%的水平下显著,双重门槛效应在10%的水平下显著。对碳排放强度而言,在融入型环境税政策下以能源消费结构和城镇化水平作为门槛变量均未通过三种门槛类型假设,而在独立型环境税政策下两种门槛变量均存在单一门槛效应。

表7展示了环境税对经济增长数量和质量的门槛效应检验结果。对经济增长数量而言,在两种环境税政策下,以能源消费结构作为门槛变量均存在双重门槛效应。当以城镇化水平作为门槛变量时,在融入型环境税政策下存在单一门槛效应,在独立型环境税政策下存在双重门槛效应。对经济增长质量而言,在独立型环境税政策下,以能源消费结构和城镇化水平作为门槛变量时,均不存在门槛效应;而在融入型环境税政策下,能源消费结构存在双重门槛效应,城镇化水平存在单一门槛效应。

综合以上检验表明,在以能源消费结构和城镇化水平作为门槛变量时两类环境税征收对环境污染排放强度、碳排放强度、经济增长数量和质量所产生的门槛效应具有较大差别。

2.面板门槛模型回归结果分析

表8展示了以能源消费结构和城镇化水平作为门槛变量时,环境税对环境污染排放强度和碳排放强度影响的异质性特征。一方面,针对环境税对环境污染排放强度的影响,在以能源消费结构作为门槛变量时,环境税在不同门槛区间下对环境污染排放强度均未表现出显著的抑制或促进作用,这表明能源消费结构虽具有门槛效应,但并未显著影响环境税与污染减排的相关性变动。在以城镇化水平作为门槛变量时,当城镇化水平介于高低值之间(27.64<ur≤88.60)时,独立型环境税对环境污染排放强度影响的估计系数显著为负,即对环境污染排放具有明显抑制作用。另一方面,针对独立型环境税对碳排放强度的影响,在以能源消费结构作为门槛变量时,独立型环境税对碳排放强度的影响并不显著。而当以城镇化水平作为门槛变量时,可以发现城镇化水平小于门槛值(ur≤86.20)时,独立型环境税对碳排放强度影响的估计系数显著为正;当高于门槛值(ur>86.20)时,其影响的估计系数显著为负。这表明随着城镇化水平的变化,独立型环境税对碳排放强度的影响呈现出先促进后抑制的非线性特征。

表9展示了以能源消费结构和城镇化水平作为门槛变量时,环境税对经济增长数量和质量影响的异质性特征。一方面,针对环境税对经济增长数量的影响,在以能源消费结构作为门槛变量的情况下,能源消费结构高于门槛值(esc>0.408)或小于等于门槛值(esc≤0.389)时,融入型环境税对经济增长数量影响的估计系数均不显著,而当能源消费结构介于高低值之间(0.389<esc≤0.408)时,其影响的估计系数显著为负,说明煤炭能源消耗比重达到一定范围时,城市重工业占比较高,融入型环境税会适当放缓经济增长速度,而当煤炭等化石能源消费量占比过高时,意味着城市主要依靠高能耗、高污染的重化工业发展经济,受地区经济发展特征的影响,环境税对经济增长数量的影响不明显。在以城镇化水平作为门槛变量的情况下,当城镇化水平小于等于门槛值(ur≤70.70)时,融入型环境税对经济增长数量影响的估计系数显著为负;而在高于门槛值(ur>70.70)时,其估计系数显著为正。这说明随着城镇化进程的持续推进,融入型环境税对经济增长数量的影响呈现出现抑制后促进的非线性特征。对于独立型环境税政策而言,当城镇化水平小于等于门槛值(ur≤43.33)时,独立型环境税对经济增长质量影响的估计系数显著为正;当城镇化水平介于高低值之间(43.33<ur≤51.83)时,其估计系数依然显著为正,但正向效应有所减小。这说明当城镇化达到一定水平后会削弱独立型环境税征收对经济增长数量的促进作用。

另一方面,针对环境税对经济增长质量的影响,在以能源消费结构作为门槛变量的情况下,在能源消费结构小于等于门槛值(esc≤0.454)时,融入型环境税对经济增长质量影响的并不明显;当能源消费结构介于高低门槛值之间(0.454<esc≤0.500)时,其影响的估计系数显著为正;当能源消费结构高于门槛值(esc>0.500)时,其估计系数虽显著为正,但融入型环境税对经济增长质量的促进作用有所削弱。这说明第二产业比重在适度范围内可以促进融入型环境税释放经济增长红利。在以城镇化水平作为门槛变量的情况下,在城镇化水平高于门槛值(ur>62.10)时,融入型环境税对经济增長质量影响的估计系数显著为正,而在城镇化水平小于等于门槛值(ur≤62.10)时,其影响系数为负,但并不显著。这说明当城镇化到达一定水平后有利于融入型环境税提高经济增长质量。

综合以上分析可知,在不同的能源消费结构和城镇化水平变化区间内,两种环境税对环境治理和经济增长的影响表现出不同的效果,并且随城镇化水平的变动,环境税对碳排放强度和经济增长数量的影响表现出明显的非线性特征。

五、结论与启示

在生态文明建设和双碳目标背景下,制定适宜的环境税收制度、科学合理搭配各种税收政策,实现区域协调和经济高质量发展是必然选择。本文以2004—2019年全国30个省份面板数据作为研究样本,运用空间计量模型和面板门槛模型,从融入型和独立型两种环境税收模式视角考察环境税的双重红利效应及其影响机制。研究表明:两种环境税的征收均能有效降低本地环境污染排放强度,但不利于本地碳排放治理,同时独立型环境税对邻近地区的碳排放强度具有显著的负向溢出效应。融入型环境税的征收能够提高本地经济增长数量,而独立型环境税对本地经济增长数量和质量均表现出负向效应,同时两种税收模式对邻近地区经济增长并未表现出明显的影响。通过门槛效应分析发现,在不同的能源消费结构和城镇化水平变化区间内,两种环境税对环境治理和经济增长的影响表现出不同的影响效果,并且随着城镇化进程的持续推进,环境税对碳排放强度和经济增长数量的影响呈现出不同的非线性特征。结合以上研究结论,本文提出如下环境税改革启示:

一是選择合适的环境税制模式。融入型环境税模式相比独立型环境税模式而言,其矫正功能较弱,不利于筹集专项收入治理污染,因此,在高污染、高耗能企业聚集地区应考虑加大独立型环境税费征收力度。融入型环境税模式的优势在于,其不存在单独的税种,种类繁多,操作简便,适用范围较广,可针对各种生态环境破坏行为进行征税,但在征收过程中要尽量避免各种环境税费相互作用所造成的损失。

二是环境税设计要因地制宜。税率设定既不能过低也不能过高,税率设定过低难以提高企业的环保意识和促进企业加快生产模式的绿色转型,税率设定过高则会导致部分企业由于无法承担高昂的污染治理成本而被迫退出市场或者挤占企业的绿色技术创新研发投入。此外,由于高污染企业可能存在污染规避行为,还要考虑邻近地区之间的税率差异,税率差异不能过大,以降低企业迁移所造成的污染转移的可能性。

三是引导环境税良性竞争。环境税作为环境规制工具在地区征收过程中也存在非完全执行现象,这将不利于环境治理工作的开展。因此,开征环境税需要考虑效率、公平、管理成本、遵循成本等多方面因素,寻求在征纳成本最小的基础上筹集财政收入,尽量避免因环境税收入增加而导致的税收收入扭曲,削减扭曲性税收,以抵消税收相互作用所造成的损失。

四是探索碳税先行的环境税制改革。当前我国并没有制定与碳排放相关的税收政策,同时本文研究发现现有的环境税对碳排放没有表现出显著的抑制作用,碳排放行为主要依靠碳市场来进行规制。然而基于我国“双碳”目标的大背景,以及发达国家的碳关税压力,仅依靠碳市场无法有效实现碳减排目标,这就使得我国碳税设置尤为迫切。为此,需要制定合理公平的碳税制度,推动碳市场和碳税的协调发展,为实现绿色低碳发展目标奠定良好的基础。

参考文献:

[1]王心怡.完善中国绿色税收政策的思考[J].金融经济,2020(06):87-90.

[2] PIGOU A C.The Economics of Welfare (4th Edition) [M].London:Macmillan,1932:16-73.

[3] PEARCE D.The role of carbon taxes in adjusting to global warming [J].Economic Journal,1991,101(407): 938-948.

[4] GOULDER L H. Environmental taxation and the double dividend: A reader's guide[J].International Tax and Public Finance,1995(02): 157–183.

[5] FULLERTON D, GILLBERTE M. Environmental taxes and the double dividend hypothesis:Did you really expect something for nothing?[J].Cincagao-Kent Law Review,1998, 73(01): 221-256.

[6] BOSQUET B.Environmental tax reform: does it work? A survey of the empirical evidence[J].Ecological Economics,2000,34(01):19-32.

[7] DRESNER S, JACKSON T, GILBERT N.History and social responses to environmental tax reform in the United Kingdom[J].Energy Policy,2006,34(08): 930-939.

[8] WISSEMA W,DELLINK R. AGE analysis of the impact of a carbonenergy tax on the Irish economy [J].Ecological Economics,2007,61(04):671-683.

[9] KILIMANI N,VAN HEERDEN J, BOHLMANN H.Water taxation and the double dividend hypothesis [J].Water Resources and Economics,2015 (10):68-91.

[10] TELLI C, VOVVODA E, YELDAN E.Economics of environmental policy in Turkey:A general equilibrium investigation of the economic evaluation of sectorial emission reduction policies for climate change [J].Journal of Policy Modeling,2008,30(02):321-340.

[11] CHANG M C.Electricity tax subsidizing the R&D of emission-reducing technology:The double dividend effect under FIT regime [J].Electrical Power and Energy Systems,2014, 62:284-288.

[12] SIEGMEIER J, MATTAUCH L, FRANKS M,et al. A public finance perspective on climate policy:Six interactions that may enhance welfare [R]. Climate Change and Sustainable Development 2021,19, Fondazione Eni Enrico Mattei (FEEM),2015.

[13]ALLAN G, LECCA P, MCGREGOR P,et,al.The economic and environmental impact of a carbon tax for Scotland:A computable general equilibrium analysis [J].Ecological Economics,2014,100:40-50.

[14]刘晔,张训常. 环境保护税的减排效应及区域差异性分析——基于我国排污费调整的实证研究[J]. 税务研究,2018(02):41-47.

[15]卢洪友,刘啟明,徐欣欣,等. 环境保护税能实现“减污”和“增长”么?——基于中国排污费征收标准变迁视角[J]. 中国人口·资源与环境,2019,29(06):130-137.

[16]王勇,谢婷婷,郝翠红. 环境成本上升如何影响企业就业增长?——基于排污费修订政策的实证研究[J]. 南开经济研究,2019(04):12-36.

[17]卢洪友,朱耘婵.我国环境税费政策效应分析——基于“三重红利”假设的检验[J].中国地质大学学报(社会科学版),2017,17(04):9-26.

[18]王军,李萍.绿色税收政策对经济增长的数量与质量效应——兼议中国税收制度改革的方向[J].中国人口·资源与环境,2018,28(05):17-26.

[19]吕凌燕,曹勐菲. 协作视角下税收征管制度改革——以环境保护税为例[J]. 中国地质大学学报(社会科学版),2019,19(06):40-50.

[20]曾先峰,张超,曾倩. 资源税与环境保护税改革对中国经济的影响研究[J].中国人口·资源与环境,2019,29(12):149-157.

[21]龙凤,葛察忠,林菲,等.环境保护税对企业绩效的影响研究:基于税额标准的提高[J].中国环境管理,2021,13(05):127-134.

[22]王珮,杨淑程,黄珊. 环境保护税对企业环境、社会和治理表现的影响研究——基于绿色技术创新的中介效应[J]. 税务研究,2021,(11):50-56.

[23]刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].经济研究,2022,57(01):72-88.

[24]于連超,张卫国,毕茜.环境保护费改税促进了重污染企业绿色转型吗?——来自《环境保护税法》实施的准自然实验证据[J].中国人口·资源与环境,2021,31(05):109-118.

[25]田利辉,关欣,李政,等. 环境保护税费改革与企业环保投资——基于《环境保护税法》实施的准自然实验[J]. 财经研究,2022,48(09):32-46.

[26]陈建涛,吴茵茵,陈建东. 环境保护税对重污染行业环保投资的影响[J]. 税务研究,2021(11):44-49.

[27] HE P, YA Q, LONG C, et al. Nexus between environmental tax, economic growth, energy consumption, and carbon dioxide emissions: evidence from china, finland, and malaysia based on a Panel-ARDL Approach[J].Emerging Markets Finance and Trade,2021,57(03):1-15.

[28] ZHOU Z, ZHANG W, PAN X, et al. Environmental tax reform and the "double dividend" hypothesis in a small open economy[J]. International Journal of Environmental Research and Public Health,2020,17(1):217-238.

[29]唐明,明海蓉.最优税率视域下环境保护税以税治污功效分析——基于环境保护税开征实践的测算[J].财贸研究,2018,29(08):83-93.

[30]崔亚飞,刘小川.中国省级税收竞争与环境污染——基于1998-2006年面板数据的分析[J].财经研究,2010,36(04):46-55.

[31] ELHORST J P. Dynamic spatial panels:models,and inferences[J].Journal of Geographical Systems,2012,14(01):101-119.

[32]范丹,梁佩凤,刘斌,等.中国环境税费政策的双重红利效应——基于系统GMM与面板门槛模型的估计[J].中国环境科学,2018,38(09):3576-3583.

[33]薛钢,明海蓉,蔡颜西.双重红利目标下我国环境保护税制度优化路径研究[J].国际税收,2021(12):29-38.

[34]俞杰.环境税“双重红利”与我国环保税制改革取向[J].宏观经济研究,2013(08):3-7.

(责任编辑:唐诗柔)

Research on the Double Dividend Effect and Deepening Reform of Environmental Tax

Liu Yiwen, Deng Nan, Zhou Ruixuan

(HUNAN University of Technology and Business)

Abstract: Based on the panel data of 30 provinces, municipalities and autonomous regions in China from 2004 to 2019, this paper discusses the dual dividend effect of environmental tax by using spatial econometric model and panel threshold model from the two tax models of integration and independence. The results show that environmental taxes can improve local environmental pollution but inhibit carbon emission reduction, while independent environmental taxes can reduce carbon emission intensity in neighboring areas. Inclusive environmental taxes can increase the amount of local economic growth, while stand-alone environmental taxes cannot effectively release economic growth dividends locally, and the impact of the two environmental taxes on economic growth has not shown obvious spatial spillover effects. The impact of environmental tax on environmental governance and economic growth will change differently depending on the change of energy consumption structure and urbanization level, and the impact of environmental tax on carbon emission intensity and economic growth has different nonlinear characteristics under different urbanization levels. Finally, this paper puts forward corresponding policy suggestions for further deepening the reform of the environmental tax system.

Keyword: Environmental tax; Double dividend effect; Space overflow; Threshold effect

猜你喜欢

现代经济信息(2016年30期)2017-03-08

中国集体经济(2017年1期)2017-01-04

财经问题研究(2016年7期)2016-12-26

中小企业管理与科技·中旬刊(2016年10期)2016-11-12

河北经贸大学学报(2016年5期)2016-08-01

现代经济信息(2016年3期)2016-03-24

中国人口·资源与环境(2015年11期)2015-11-09

中国人口·资源与环境(2015年8期)2015-08-08

贵州财经大学学报(2015年4期)2015-06-08

中国人口·资源与环境(2015年2期)2015-04-16