行政事业单位年末结转的难点、要点及结转逻辑

——基于公立医院视角

2023-09-25 00:45张秋莲副教授高级会计师

商业会计 2023年17期

张秋莲(副教授/高级会计师)

(山东农业工程学院商学院 山东 济南 251100)

公立医院作为相对比较特殊的公益二类事业单位,具有业务量大、种类繁杂、资金来源渠道多等特点,期末结转业务更是面临着一定的困难和挑战。许多财会人员对财务会计、预算会计的“年末结转”业务把握不准确、理解不到位,从而对财务报表、决算报表、政府报告等的各种报表质量产生影响。本文以公立医院为例,对其年末结转业务面临的难点和应关注的要点进行了阐述,并总结出其结转逻辑,最后提出应对的合理化建议,以期为行政事业单位的相关业务处理提供借鉴与参考。

一、年末结转业务财务会计处理的难点解析

新的政府会计制度下财务会计的年末结转难点主要在于:一是将各收入类科目、费用类科目结转到“本期盈余”对应的明细科目。二是净资产科目之间的相互结转。相对于收入类、费用类科目的结转,净资产类科目之间的结转是难点中的难点。本文以X 医院为例,就财务会计年末结转业务难点分别加以解析。

(一)收入、费用类科目结转到“本期盈余”科目。该类科目结转的难点在于明细科目核算内容难以清楚区分。《关于医院执行<政府会计制度——行政事业单位会计科目和报表>的补充规定》(财会[2018]24号,以下简称《医院补充规定》)明确指出,医院应当在“本期盈余”科目下设置明细科目,对该科目进行明细核算。“本期盈余”下设“财政项目盈余”“医疗盈余”“科教盈余”明细科目。其中“财政项目盈余”核算的是医院本期财政项目拨款相关收入、费用相抵的余额;“医疗盈余”核算的是医院本期医疗活动产生的除财政项目拨款以外的收入、费用相抵的余额;“科教盈余”核算的则是科研、教学活动中产生的但不属于财政项目拨款的收入、费用相抵后的余额。假设X 医院年末结转前科目余额如下页表1所示,具体结转过程如下:

表1 X医院部分科目年末结转前后余额对照表 单位:万元

1.收入类科目的结转。年末,将收入类科目本期发生额按照资金来源与资金性质的不同,分别结转到“本期盈余”明细科目的贷方。以X 医院2021 年年末为例,年末结转会计分录如下(单位:万元,下同):

借:财政拨款收入5 800

事业收入——医疗收入85 200

事业收入——科教收入1 400

上级补助收入200

非同级财政拨款收入560

捐赠收入100

利息收入68

其他收入160

贷:本期盈余——财政项目盈余3 600

本期盈余——医疗盈余88 488

本期盈余——科教盈余1 400

2.费用类科目结转。年末,医院分别将业务活动费用、单位管理费用中的本期发生额转入“本期盈余”明细科目的借方。以X医院2021年年末为例,其结转分录如下:

借:本期盈余——财政项目盈余3 400

本期盈余——医疗盈余83 068

本期盈余——科教盈余1 300

贷:业务活动费用84 800

单位管理费用2 588

资产处置费用138

其他费用242

最终得到X 医院年末结转后的科目余额,具体如下页表1所示。

由此可见,结转后,收入类、费用类科目余额均应为零。若出现非零的情况,则可能是有漏转情形,需查找原因。

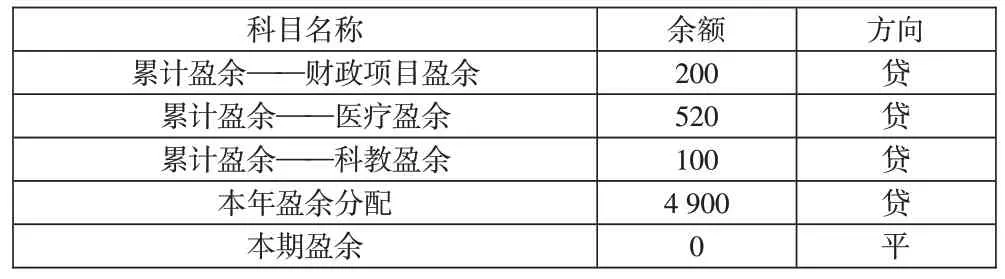

(二)“本期盈余”转入“本年盈余分配”“累计盈余”。“本期盈余”在年末结转时,应按照盈余的资金性质和资金来源分别结转。其难点在于“本期盈余——医疗盈余”中只是部分科目资金能结转,即财政基本拨款形成的盈余以及非同级财政拨款等具有限定用途的资金形成的盈余直接转入“累计盈余——医疗盈余”。若“本期盈余——医疗盈余”在经过上面结转后的盈余为贷方余额的,还要继续结转,转入“本年盈余分配”。结转这类科目时要特别注意。另外,“本期盈余——科教盈余”“本期盈余——财政项目盈余”的余额则分别转入“累计盈余——科教盈余”“累计盈余——财政项目盈余”。假设X医院在完成收入、费用的结转后,本期盈余各明细科目其借方、贷方余额如表2所示。

表2 本期盈余各明细科目余额情况 单位:万元

假定“本年盈余——医疗盈余”5 420 万元贷方余额中有财政基本拨款形成的盈余以及非同级财政拨款等具有限定用途的盈余520 万元,则将其直接转入“累计盈余——医疗盈余”,其余部分则转入“本年盈余分配”,其会计分录如下:

借:本期盈余——财政项目盈余200

本期盈余——医疗盈余520

本期盈余——医疗盈余4 900

本期盈余——科教盈余100

贷:累计盈余——财政项目盈余200

累计盈余——医疗盈余520

本年盈余分配4 900

累计盈余——科教盈余100

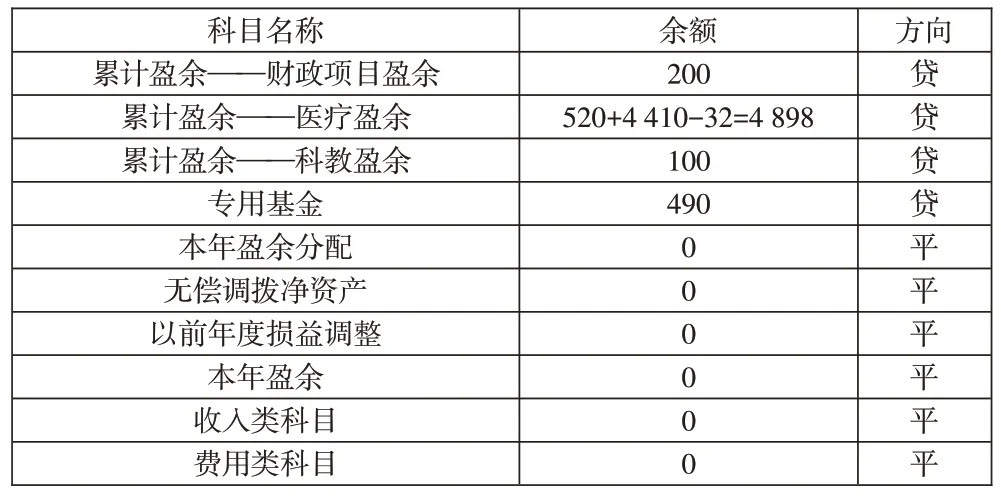

经过上述的账务处理,“本期盈余”各明细科目应无余额,若“本年盈余”科目有余额,则需要查找原因,可能有漏转的现象。经上述结转后,X 医院本次结转涉及的净资产科目余额如表3所示。

表3 净资产科目余额情况 单位:万元

(三)提取专用基金。经上述结转后,再进行盈余分配,即按相关规定提取专用基金。医院按照规定可提取专用基金①公立医院的专用基金包括职工福利基金和医疗风险基金等,此处是指提取职工福利基金;医疗风险基金的提取则按照财务会计下相关数据计算提取并列入费用。。假定X 医院按10%提取职工福利基金,其余转入累计盈余。提取完毕后,“本年盈余分配”科目应无余额。以X医院为例,其账务处理如下:

财务会计:

借:本年盈余分配4 900

贷:专用基金——职工福利基金490

累计盈余——医疗盈余4 410

预算会计:

借:非财政拨款结余分配490

贷:专用结余490

(四)净资产类其他科目的结转。净资产类其他科目如“无偿调拨净资产”“以前年度损益调整”若有余额的情况下,年末还需将其余额转入“累计盈余”。假设2021年年末,X医院以上两个科目均有余额,则均转入“累计盈余”。此时应该注意的是,预算会计下不做处理,财务会计处理如下:

借:累计盈余——医疗盈余32

贷:无偿调拨净资产30

以前年度损益调整2

结转后,X医院本次结转涉及的科目余额(暂不考虑其他科目)如下页表4所示。

表4 结转后各科目余额情况 单位:万元

由此可见,经上述结转后,净资产类科目除“累计盈余”“专用基金”有余额外,其他净资产类科目应无余额。若有余额,则可能存在转错的情形,这也是财务会计年末结转业务的难点所在。另外,值得注意的是,若经结转后,“累计盈余——医疗盈余”科目若为借方余额,可按有关规定用新旧转换盈余弥补亏损。经以上的分析,可以清晰梳理出财务会计下年末结转的逻辑,具体如图1所示。

图1 财务会计下年末结转逻辑

二、年末结转业务预算会计处理难点解析

公立医院属于公益二类事业单位,其业务集医疗、科研于一体,业务种类繁多,复杂性较强,资金来源多渠道,按照政府会计制度以及《医院补充规定》的要求,财务会计与预算会计平行记账,预算结余类科目按资金性质也分为“财政拨款结转”“财政拨款结余”“非财政拨款结转”“非财政拨款结余”“专用结余”“经营结余”等科目,年末结转时如何根据资金性质分别结转,这是预算会计年末结转业务的难点。本文以Y医院为例(期末科目余额均为假设金额),解析其结转流程。

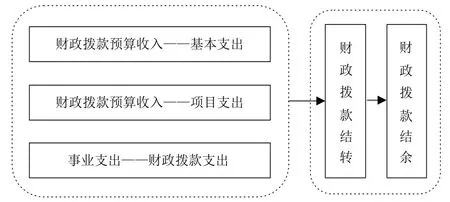

(一)财政拨款资金的结转解析。财政拨款资金根据其资金的用途,分为基本支出和项目支出,其基本支出主要用于人员经费、公用经费等,项目支出则主要满足医疗、科研的需求,按项目进行明细核算。其年末的结转业务可分步处理如下:

1.预算收支转入“财政拨款结转”。

第一步:年末预算会计下,根据资金来源,将财政拨款的收入、支出分别转入“财政拨款结转——本年收支结转”的贷方和借方。财务会计则不作处理。假定2021 年Y 医院财政拨款预算收入(含基本支出拨款和项目支出拨款)为4 800 万元,事业支出中财政拨款支出为3 700 万元。则2021 年末Y 医院将财政拨款预算收入与支出转入财政拨款结转,其预算会计处理如下:

借:财政拨款预算收入4 800

贷:财政拨款结转——本年收支结转4 800

借:财政拨款结转——本年收支结转3 700

贷:事业支出——财政拨款支出3 700

第二步:明细科目之间的结转。经上述结转后,再将本年收支结转明细余额连同其财政拨款结转下的其他明细科目余额一起转入“累计结转”明细科目。若Y医院存在“年初余额调整”明细科目借方余额5 万元,故应同时结转,此时财务会计下不做处理,预算会计处理如下:

借:财政拨款结转——本年收支结转1 100

贷:财政拨款结转——累计结转1 095

财政拨款结转——年初余额调整5

2.“财政拨款结转”转入“财政拨款结余”。在完成预算收支的结转后,按照项目完成情况进行分析,进一步区分结转资金与结余资金②财政拨款结转资金是指当年支出预算已执行但尚未完成,下年按原资金用途继续的财政拨款资金;财政结余资金是指支出预算已完成,或受政策变化等因素,工作终止,当年剩余的财政拨款资金。,将符合条件的项目资金则转入“财政拨款结余”。假定,Y 医院财政拨款结转资金中95 万元为财政拨款结余,此时财务会计下不做处理,预算会计下会计处理如下:

借:财政拨款结转——累计结转95

贷:财政拨款结余——结转转入95

经以上分析,可梳理出预算会计下财政拨款资金的年末结转逻辑,具体如图2所示。

图2 预算会计下财政拨款资金年末结转逻辑

(二)非财政拨款专项资金的结转解析。非财政拨款专项资金管理也是公立医院业务范围的重要组成部分,如收到的非同级财政专项拨款(如疫情防控资金等)、收到上级主管部分拨付的医务人员补助、购置设备专用款等,都属于非财政拨款专项资金范畴。

1.预算会计下,医院除了财政拨款、经营收支以外的各非同级财政拨款专项资金的收支转入“非财政拨款结转——本年收支结转”科目。假如2021年Y医院事业预算收入中科教预算收入本年发生额为1 400万元,事业支出中非财政专项资金支出为1 300万元,无其他属于专项的预算收入与支出,则此时财务会计不做处理,预算会计处理如下所示:

借:事业预算收入——科教预算收入1 400

贷:非财政拨款结转——本年收支结转1 400

借:非财政拨款结转——本年收支结转1 300

贷:事业支出——非财政专项资金支出1 300

结转后再将其余额转入“非财政拨款结转——累计结转”。假设Y医院非财政拨款结转其他明细科目无余额,故只需将“本年收支结转”明细科目余额转入“累计结转”,财务会计不作处理,预算会计下其账务处理如下:

借:非财政拨款结转——本年收支结转100

贷:非财政拨款结转——累计结转100

2.符合条件的“非财政拨款结转”资金转入“非财政拨款结余”。由于“非财政拨款结转”结转的是专项资金,故专项资金就会存在结转与结余的情况,就像前文提到的财政拨款项目资金区分为结转资金与结余资金一样。对于非财政拨款专项资金的结转,其核心在于专项资金,把握好其资金性质,期末结转就相对容易。

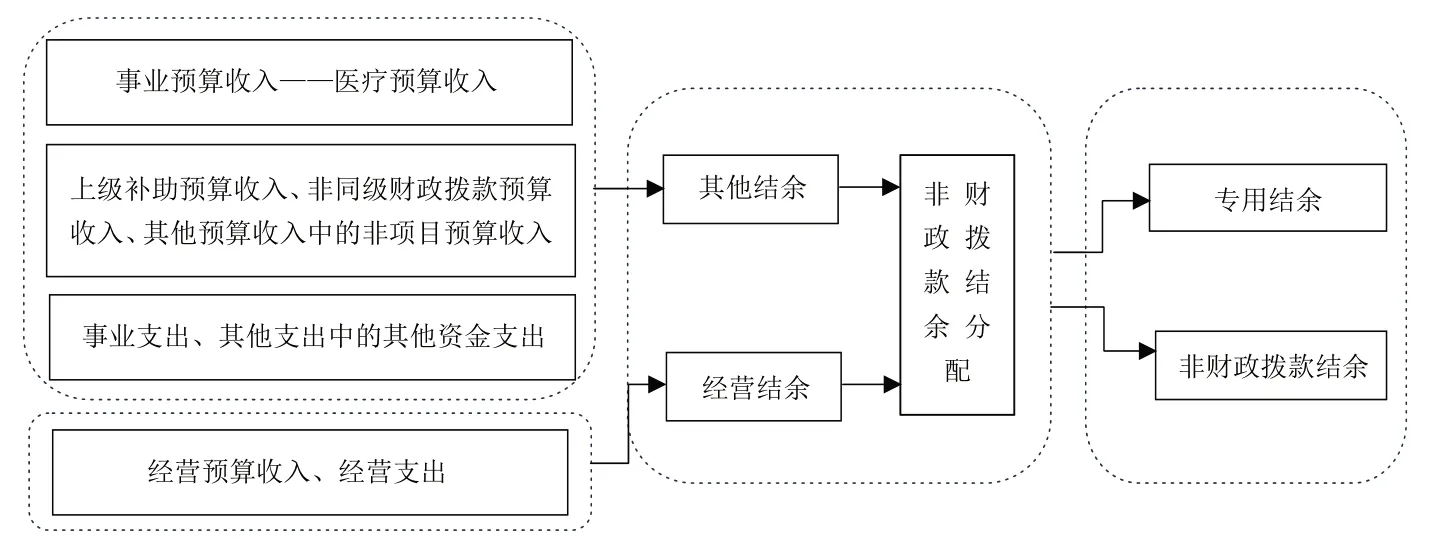

(三)其他资金的结转解析。医疗收入是公立医院重要的资金来源,医疗收入在预算会计“事业预算收入——医疗预算收入”科目中核算,由于这部分资金性质与财政拨款及专项资金不同,其年末结转也不同。

1.医疗预算收支及其他预算收支的结转。预算会计下,年末,将事业预算收入中的医疗预算收入以及扣除财政拨款、非财政专项资金、经营收支以外的预算收入转入“其他结余”的贷方;将本年发生额的事业支出、其他支出以及债务还本支出等的非专项资金部分转入“其他结余”的借方。财务会计则不做处理。

2021 年年末,假设Y 医院“事业预算收入——医疗预算收入”84 800 万元,其他预算收入120 万元,事业支出中其他资金支出为81 200万元,其他支出108万元,其他科目无余额,将各种收入、支出转入“其他结余”科目,预算会计处理如下:

借:事业预算收入——医疗预算收入84 800

其他预算收入120

贷:其他结余84 920

借:其他结余81 308

贷:事业支出——其他资金支出81 200

其他支出108

2.经营收支的结转。经营收支是公立医院在开展医疗、科研、教育之外开展的非独立核算的经营活动而产生的收支活动,其性质是经营活动取得的,区别于医疗、科研等活动。在预算会计中单独通过“经营预算收入”“经营支出”核算。年末结转时,将“经营预算收入”“经营支出”转入“经营结余”科目。若该科目为贷方余额,则将其余额转入“非财政拨款结余分配”。

3.结余分配的处理。在经过上述结转后,“其他结余”“经营结余”若有贷方余额,则转入“非财政拨款结余分配”科目。假设上述结转后,Y 医院“其他结余”科目为贷方余额3 612万元。此时财务会计下不做会计处理,预算会计处理如下:

借:其他结余3 612

贷:非财政拨款结余分配3 612

4.提取专用结余。值得注意的是,专用结余不是以预算会计下非财政拨款结余分配数为基数提取的,而是按照财务会计下医疗盈余的一定比例提取的,其专用结余的提取金额与财务会计下计提的专用基金金额是一致的,其账务处理在前面已经陈述,此处不再赘述。

在提取完专用基金后,若“非财政拨款结余分配”科目有余额,期末则应将其进一步结转,转入“非财政拨款结余”科目。假定Y医院在提取专用基金后,“非财政拨款结余分配”科目余额为3 122万元,此时财务会计不做会计处理,预算会计处理如下:

借:非财政拨款结余分配3 122

贷:非财政拨款结余——累计结余3 122

结转后,Y 医院本次结转涉及的科目余额(为简化计算,假定部分预算结余类科目起初余额为0 且暂不考虑其他科目)如表5所示。

表5 Y医院预算会计类部分科目年末结转前后余额情况 单位:万元

由此可见,年末结转后,预算收入类、预算支出类科目均已无余额,预算结余类科目中部分科目有余额。其他资金的结转相对于以上两种情况相对复杂些,为便于理解,其收支结转逻辑总结如图3所示。

图3 预算会计下其他资金年末结转逻辑

三、年末结转应关注的要点

公立医院的业务相对复杂,为了更好地执行新的政府会计制度,财政部于2018 年发布《医院补充规定》,为医院财会人员提供了有力帮助。但是针对年末结转问题,在实际工作中还应注意以下几个问题。

(一)区分不同的资金来源。通过前面的分析可以看出,资金来源不同,收支结转的流程与结转的科目也不同。尤其是要区分财政与非财政资金。一方面,为了满足会计核算、部门决算的需求,财政拨款资金按其资金性质分别进行核算和结转,年终结转时则不会混淆;另一方面,财政拨款资金区别于非同级财政拨款资金(财政部财会[2017]25号文件中明确指出“非同级财政拨款收入”核算内容),虽然均是财政资金,但由于其拨款渠道不同,核算科目不同,年末结转也不同。

(二)区分不同的资金性质。一是区分事业预算收入、其他预算收入等收入中的资金是否属于专项资金。如新冠疫情期间上级主管部门拨付给医务人员的补助经费、核酸检测应检尽检经费等,均为项目专项资金,其专项资金与非项目资金的结转是不同的。二是区分事业收入与经营收入。医院的医疗、科研等专业业务活动取得收入在事业收入中核算,而经营活动取得的收入则在经营收入中核算。尽管在财务会计下,事业收支、经营收支年末均结转至“医疗盈余”,但在预算会计中,则前者结转至“其他结余”,后者结转至“经营结余”。

(三)区分净资产与预算结余类科目。随着新政府会计制度的顺利实施,其会计科目也相应分为“5+3”模式的财务会计类与预算会计类。其中净资产类是财务会计科目,预算结余类则为预算会计科目,在年末结转过程中两者不可混淆。有些年末结转只是财务会计作账务处理,则使用净资产类科目;有些年末结转业务则只是预算会计作账务处理,则使用预算结余类科目;有些结转业务财务会计与预算会计都需要做账务处理,净资产类与预算结余类科目都使用,使用过程要深刻理解每一个科目核算的内容,不可混淆,否则会对财务报告、决算报表产生错误的影响。

四、建议

(一)科学、合理设置会计科目。财会[2018]24号的补充规定,也对部分科目的明细科目做了规定。但是在规定中,对于预算会计的科目的设置涉及较少,鉴于年末预算会计结转较为复杂,本文建议,对于预算会计的科目设计也应科学、合理。比如“6001 财政拨款预算收入”科目可按照其资金为基本拨款还是项目拨款,设置明细科目,再比如“7201事业支出”科目同样可以资金来源分为财政拨款支出、科教资金支出、其他资金支出等,财政拨款支出又可分为基本拨款支出、项目拨款支出,年末结转时根据资金来源、项目与否一一对应,则不会漏转或错转。

(二)及时验证结转后科目余额。年末,各种结转业务完成后,结转的对不对呢?有无漏转或错转的情形呢?可通过验证科目余额的方式进一步验证其正确性。

首先,财务会计中,收入类、费用类科目结转后应无余额,若有余额则表明存在漏转或错转的情况。

其次,在预算会计中,预算收入类、支出类科目结转后应无余额,若有余额则也是存在漏转或错转的情形。另外,在预算结余类科目中,“其他结余”“非财政拨款结余分配”结转后应无余额;“经营结余”只有累计亏损时,存在借方余额;“财政拨款结转”“非财政拨款结转”只在“累计结转”明细科目有余额;“财政拨款结余”“非财政拨款结余”只在“累计结余”明细科目有余额。

再次,利用“资产=负债+净资产”“资金结存=财政拨款结转(结余)+非财政拨款结转(结余)”恒等式来进一步验证各科目之间的逻辑关系。

(三)进一步提升信息化系统。在大数据背景下,则应进一步提升信息化系统,改进政府会计制度施行过程中出现的问题,通过信息技术与财务数据有机融合,真正实现业财融合,让财务人员从繁冗的工作中解放出来,提高工作效率的同时,真正提高财务报告、决算报表等各种报表的质量。

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2016年11期)2016-11-12

当代教育论坛(2016年5期)2016-11-08

中国财政年鉴(2016年0期)2016-06-05

世界教育信息(2016年4期)2016-05-14

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10