健康人力资本与内生经济增长

2023-10-05 19:28李海明张晓莉

当代经济科学 2023年5期

李海明 张晓莉

摘要:健康人力资本积累能否导致内生经济增长?鉴于健康人力资本积累会增加资源消耗、阻碍经济增长,目前文献对此大多给出否定答案。利用一个消费性健康人力资本与投资性健康人力资本并存的内生增长模型,研究健康人力资本的内生增长机制,发现同时具有消费性与投资性健康人力资本积累的经济体系能够产生内生增长。对模型相关参数进行赋值,通过数值模拟进一步考察不同的健康人力资本决定水平对于稳态经济均衡增长的影响情况,结果显示,提高投资性健康人力资本的产出份额,以及增加健康消费在总消费中所占的比重,都会增强健康人力资本对经济增长的促进效应。利用中国经济数据进行实证检验,实证结果与理论模型、数值模拟结果基本一致。因此提出加强健康教育、增加公共健康产品的供给、持续推进城乡环境卫生整洁行动、加强国际医疗卫生合作,最终推动经济高质量发展的政策建议。

关键词:健康人力资本;消费性健康;投资性健康;内生增长

文献标识码:A 文章编号:100228482023(05)010312

自2012年以来,中国经济增速连续多年低于8%,人口老龄化愈发严重,劳动力资源数量逐渐减少,人口红利消失,加之资源环境对发展的约束越来越强,给经济社会的发展带来了新的挑战与困难。从发达经济体的实践路径来看,随着中国经济步入新常态,现在更为重要的是实现经济增长的可持续性与高质量发展,因此,亟须转变经济发展结构,由要素驱动型逐步向效率、创新驱动型发展转型。中国目前实行的供给侧结构性改革、以数字经济培育经济发展新动能,其实都着力于寻求经济内生增长的机制。人力资本正是新的内生增长机制所关注的重点内容,而现有研究大都突出教育对于人力资本及经济增长的影响,对健康因素在人力资本形成及经济增长中的作用还缺乏足够深入的研究。在人口老龄化问题日趋严峻的现实下,如何在健康问题的分析中融入新发展理念,研究健康人力资本构成形式及健康因素对于长期经济增长的作用机制,对于实现经济高质量发展十分重要,这正是本文研究的主要目标。

一、文献述评

健康人力资本是人力资本的重要组成部分之一。健康是生存之根本,是创造财富的前提,是情感与智力发育的保障。早在人力资本理论形成时,Schultz[1]就指出,健康也是推动经济增长的重要人力资本形式。Mushkin[2]正式将健康和教育并列为人力资本的两大重要组成部分,并提出健康人力资本是区别于教育人力资本的另外一种人力资本形式。Grossman[3]的健康需求理论明确了健康需求的两个方面:一是与健康相关的消费可以提升人们直观的生活幸福感,这种健康消费可以看作消费品,运用个人效用函数来进行分析;二是对个人或家庭进行健康投资,可以在未来提高其收益,这种健康投资可以看作投资品,使用生产函数进行分析。目前,相关学者已经从消费或投资的角度对健康人力资本的形成及其对经济增长的影响进行了大量研究。

一是对消费性健康的研究。Fogel[4]研究表明,食物消费和营养水平的提高能够增强健康人力资本,从而有效提高劳动生产力,促进长期经济增长。其一,食物的增加能缓解饥荒,降低死亡率,提高人均寿命,使得人口持续增长;其二,食物消费增加和营养水平提高能够有效改善人类的身体结构,进而增强人类的抵抗力,降低疾病发病率和死亡率,同时有效提高个人的劳动效率和可接受的劳动强度。Fogel[5]对英国1780—1979年的数据进行实证检验发现,工人营养和健康水平的提高,使得工人死亡率在1775—1875年下降了90%,在1875—1975年下降了50%,而在此期间,英国经济增长的30%都可以用营养健康状况的改善来解释,其中人均收入年平均增长率的11%来自劳动参与率的提高,长期经济增长率的20%来自工作强度的提高。Strauss等[6]发现,蛋白质摄入量与工资之间也具有显著的正相关关系,饮食质量越高的人,其工资收入也越高。张车伟[7]采用来自《中国贫困地区信贷和贫困调查》的数据研究表明,几乎任何与营养和健康有关的改善都能提高农村的劳动生产率,有助于增加农民的收入,热量摄入、营养结构、身高的改善,都对农民收入有显著的促进作用。王引等[8]研究发现,热量摄入每增加1%,收入可提升0.48%。

不过,Van Zon等[9]得出了与Fogel[4]不同的研究结论。他们认为,健康不仅可以提高个人的劳动生产力,也能增加其效用水平,但从长期看来,来自食物和营养的健康人力资本只是经济增长过程中的某种副产品,而非长期经济增长的动力。钟若愚等[10]研究表明,在无外生技术进步的条件下,纯粹通过食物和营养消费而形成的健康人力资本无法产生内生增长机制。

二是对投资性健康的研究。从健康的时效性角度来看,健康可以持续多个时期,在人的一生中具有逐渐损耗的特点,这一点与物质资本积累非常相似,因此,健康也可以被看作资本品,进行健康投资有利于改善个体健康状况,增加可用于劳动生产的时间,从而提高收入。国内外大多学者都认为健康人力资本投资能促进长期经济增长。Arora[11]基于意大利、日本、法国等10个工业化国家100多年的数据研究发现,长期合理的健康投资能够促进经济增长。Fortson[12]发现,改善公共卫生环境和加强流行疾病控制,会推动教育人力资本积累,从而间接促进经济增长。在长期内,加大公共卫生支出能够提高居民福利[13],显著促进经济增长。健康人力资本积累具有规模报酬递增的特性[14],健康人力资本改善有利于提升社会总储蓄率对于经济增长的边际效应。

然而,王弟海等[15]研究表明,健康投资在短期内会促进经济增长,但其促进作用取决于健康人力资本对劳动生产力的贡献是否超过它对物质资本积累的效应;健康投资在长期内會抑制经济增长,过多的健康投资可能会挤占物质资本积累,由此健康人力资本可能会为经济增长带来贫困性陷阱,不利于长期经济增长。部分学者指出,当健康水平提高到某一程度时,健康投资可能会对经济增长产生负作用。Kelley等[16]研究发现,在发展中国家,延长预期寿命会提高经济增长率;而在发达国家,20世纪80年代之前延长预期寿命能提高经济增长率,80年代以后反而降低了经济增长率。Husain等[17]对216个国家1980—2009年的面板数据进行实证研究发现,预期寿命的增加可能会促进经济增长,但在年龄增加到一定程度后,健康投资的增加可能会对经济和社会产生负作用。国内也有部分学者通过研究发现,过多的公共健康投资会缩减其他财政支出,阻碍其他资本的积累。此外,健康投资的增加在一定程度上会延长人均寿命,加重人口老龄化问题,稀释资本存量,从而对经济增长产生消极作用,抑制经济增速[18]。

可以看出,大多研究都肯定了健康人力资本对于长期经济增长的积极作用,但又认为健康人力资本积累会增加资源消耗,阻碍经济增长。因此,在不存在其他内生技术进步机制的条件下,健康人力资本积累不会产生内生增长。这与同样作为人力资本重要来源的教育人力资本产生了极大的分歧,对于主流内生增长理论也是一大挑战。

综上所述,现有文献大多仅从消费或投资的单一角度去研究健康人力资本的形成及其对经济内生增长的影响,发现消费性或投资性健康人力资本都无法产生内生经济增长机制。然而,现实经济中,消费性和投资性健康人力资本并存,并且两者之间并非独立存在。消费性健康人力资本的提高意味着个人当下健康状况、劳动水平和生活质量的提高使个体在生理、心理、精神上得到满足,在此情况下,个体有可能因营养的改善而在长期减少因疾病造成的损失,或者更有意愿进行长期的健康投资,从而对投资性健康人力资本产生作用,反之亦然,投资性健康人力资本的改善,也可能影响消费性健康人力资本水平。因此,消费性与投资性健康人力资本之间可能存在复杂的相互作用或互补性。基于此,本文将在理论模型中同时引入消费性和投资性两种健康人力资本,研究这种情况下是否存在经济的内生增长机制,并通过数值模拟来研究两种健康人力资本对经济增长的影响路径。

二、消费性与投资性健康人力资本并存的内生经济增长模型

健康人力资本对于经济的影响机制主要有两个方面。一是直接机制,个人健康人力资本的增加可以提高劳动生产率从而促进经济增长;二是间接机制,个人健康水平的提高通过获得更好的教育人力资本或更有效地利用物质资本来提高生产率从而推动经济发展。为了阐明这种影响机制,本文基于扩展的拉姆齐模型,构造一个消费性与投资性健康人力资本并存的内生经济增长模型。

假设健康作为一种生产要素直接进入物质产品生产函数。这种扩展总量生产函数的方式在主流经济学研究中较为普遍。假设规模报酬不变的总量生产函数形式如下:

Y=F(K,P)=AKαP1-α,α∈(0,1),A>0(1)

其中,Y表示产出,P代表健康人力资本,K代表物质资本,且生产函数关于K、P为凹函数, A代表技术水平参数,α代表资本产出弹性参数,在竞争性条件下它也是资本收入份额参数。

健康人力资本主要由健康消费和健康投资形成。假设个人健康水平主要由个人对食物消费的营养及摄入量水平的改善,以及个人和政府对于医疗保障、公共卫生等方面的投入情况决定。可假设健康人力资本的形成机制为P=Pβ1P1-β2,β∈(0,1),其中P1=P1(C)为消费性健康人力资本,C为个人消费水平,P2为投资性健康人力资本,β代表消费性健康人力资本在健康人力资本中所占的份额。

现有研究表明,健康水平高的人拥有更加强健的体魄和更长的寿命,能够接受更长时间和更高强度的劳动,且不易因生病而耽误劳动,具有更高的生产能力[7]。随着社会的发展,脑力劳动在劳动中所占的比重越来越大,脑力劳动也需要健康的体魄作为支撑。同时,随着健康水平的提高和寿命的延长,人们更加注重自身认知能力的增长,也会倾注更多的时间用于知识和技术的学习,从而提升自己的劳动能力,即提升人的产出能力[4]。为简便起见,考虑一个线性消费性健康人力资本形成函数如下:

P1=P1(C)=φC,φ>0(2)

這表明,个人消费水平的提高能够改善其营养摄入,从而提高健康水平。参数φ代表总消费中用于改善健康的消费所占比重。王弟海等[19]只研究了这种消费性健康人力资本。相对应地,骆永民[13]的模型只单独考虑了投资性健康人力资本。本文理论模型的拓展就在于同时考虑了健康消费和健康投资对健康人力资本形成的影响。健康消费和健康投资都会促进个人健康水平的提升。首先,个体用于改善自身健康状况的资金是有限的,这就会涉及在健康消费和健康投资之间的选择和资金分配问题。其次,个人营养摄入的改善能让人有更加旺盛的精力和充沛的体力,从而有更好的工作状态。最后,健康投资包含医疗保障、公共卫生服务等方面的投入,公共医疗体系的完善意味着疾病能得到及时的治疗,人均寿命得到延长,劳动时间和劳动能力得到保障;健康投资也包括体育锻炼,体育锻炼能增强人的体魄,从而延长人的寿命,提高个人的产出水平。

把式(2)代入健康人力资本的形成机制中,结合式(1),有

Y=AKαφ(1-α)βC(1-α)βP(1-α)(1-β)2(3)

因此,产出水平由物质资本、消费水平(决定消费性健康人力资本)和投资性健康人力资本共同决定。

产出可以用于消费或投资,而投资(I)由物质资本投资(IK)和健康投资(IP)构成。因此,经济的社会资源约束条件如下:

Y=C+I=C+(IK+IP)(4)

简单地假设人口增长率和折旧率均为0,则资本积累关系如下:

K·=IK(5)

P·2=IP(6)

其中,式(5)为物质资本积累方程,式(6)为投资性健康人力资本积累方程。

代表性主体的最优问题为

max ∫∞0C1-θe-ρt/(1-θ)dt(7)

s.t.K·=Y-C-IP

P·2=IP

其中,θ>0且θ≠1代表风险规避系数,ρ∈(0,1)代表时间偏好率。

定义汉密尔顿函数H为

H≡C1-θ/(1-θ)+λ0(Y-C-IP)+λ1IP(8)

其中,汉密尔顿乘子λ0和λ1分别代表物质资本投资的边际效用和投资性健康人力资本的边际效用。个人最优化条件如下:

C-θ=λ01-(1-α)βY/C

λ0=λ1

λ·0=ρλ0-λ0αY/K

λ·1=ρλ1-λ0(1-α)(1-β)Y/P2

limt→∞λ0Ke-ρt=0, limt→∞λ1P2e-ρt=0(9)

最优化条件的第一个方程说明,消费的边际效用等于财富的净边际价值,即均衡条件要求当前减少1单位消费所导致的效用损失要等于相应未来扣除掉消费性健康人力资本投资后,增加1单位储蓄而转化为资本所带来的价值。第三个方程是欧拉方程,说明物质资本得益的增长λ·0/λ0等于扣除资本边际产出后的时间贴现率ρ。第四个方程表示投资性健康人力资本边际效用的变动情况,表示增加健康投资的效益体现在两个方面:一是使下一期的健康人力资本增加,二是使下一期的产出水平得到提高。最优化条件的最后一个方程是横截性条件,表明个体对消费和投资的路径最优配置,应使其在生命结束时,物质资本和健康人力资本的贴现价值为0,即个人在生命结束后留下的物质资本和健康人力资本,对其现在和未来的期望效用没有影响。因此有

-θC·/C=λ·0/λ0-[(1-α)β(Y/C)]/[1-(1-α)β(Y/C)](Y·/Y-C·/C)(10)

λ·0/λ0=ρ-αY/K(11)

λ·1/λ1=ρ-(1-α)(1-β)Y/P2(12)

式(11)说明,如果主观贴现率大于物质资本的边际产出,即资源用于当前消费的效用大于资源用于投资所产生的未来收益的效用,人们会减少投资,增加当前消费,在其他条件不变的情况下,就会使得物质资本投资的边际效用提高。式(12)表示,健康投资的边际效用的变化率等于贴现率减去投资性健康人力资本的边际产出。同样,个体也会在资源用于当前消费还是用于健康投资之间选择。如果主观贴现率大于健康投资的边际产出,即资源用于当前消费的效用大于用于健康投资带来的未来收益的效用,人们会增加现在的消费,减少健康投资,投资性健康人力资本的边际效用就会提高。λ0=λ1意味着物质资本的边际生产力与投资性健康人力资本的边际生产力相等:

αY/K=(1-α)(1-β)Y/P2(13)

因此有

χ1≡K/P2=α/(1-α)/(1-β)(14)

这表明最优状态下,物质资本与投资性健康人力资本的回报相等,也就意味著物质资本与投资性人力资本之比应当等于它们在产出中的份额之比。

假设经济增长率为γ,平衡增长路径上有

γ=γY=γK=γC=γP=γP1=γP2 (15)

γ=αY/(θK)-ρ/θ (16)

其中,代表变量的稳态值。由于Y/K=Aφ(1-α)βχ1-(1-α)(1-β)χ2(1-α)β≡h(χ2),其中χ1已知,需要确定的是χ2=C/K。

γ=K·K=YK-CK-IPK=YK-χ2-P2KP·2P2=YK-χ2-1χ1γ

整理可得

G(χ2)=1-(1+1/χ1)α/θh(χ2)-χ2+ρ(1+1/χ1)/θ=0(17)

为了确定χ2的解的情况,可以讨论函数G(χ2)的导数。有

G′(χ2)=1-(1+1/χ1)α/θh′(χ2)-1(18)

显然,h′(χ2)>0,G′(χ2)的正负不确定,这意味着G(χ2)可能非单调,χ2存在多个解,模型有多重均衡。可以找到G(χ2)单调的一个必要条件:1-(1+1/χ1)α/θ<0,即

θ<1-(1-α)β<1(19)

这就要求经济具有较高的跨期替代弹性,表示消费者可能会抑制当前的消费,增加储蓄和物质资本投资,并加大对健康人力资本积累的投入力度来实现更高的收入,换取未来更好的消费水平。

最后,式(19)成立的条件下,G(χ2)单调递减,具有唯一解,此时,稳态经济增长率为

γ=αh(χ2)/θ-ρ/θ(20)

由于α影响到χ1和χ2稳态值,因而也会影响到经济的长期增长率。这意味着健康人力资本积累的状况(它的产出份额为1-α)也会影响长期增长率。具体影响情况可通过数值模拟来进行分析。

三、参数识别及数值模拟分析

(一)参数识别

根据模型推导的稳态经济增长率可以发现,其稳态均衡解与χ1和χ2的稳态值相关,而χ2的均衡解难以找到显示解。不过,本文分析的是消费性健康与投资性健康对稳态经济增长的具体影响情况,健康消费与健康投资的改变会对“稳态”经济产生怎样的影响,以及由此引发的内生变量的波动情况,可以通过数值分析来模拟。为此,需要确定外生参数的具体数值,并尽可能使相关数值贴合模型设定与经济事实。

资本产出弹性(α):关于α取值的研究较为广泛,国内研究大多认为中国的资本产出弹性在0.4~0.5之间[20]。本文设定资本产出弹性α=0.4。

技术水平(A):按照文献通常的做法,假设A=1,不考虑技术变动。

风险规避系数(θ):国外早期的研究结果都偏向于较高的风险规避系数,例如Hall[21]估计θ=15(他认为消费跨期替代弹性接近0、不超过0.2),后续的大部分研究都假设风险规避系数大于0,国内研究也大都将风险规避系数θ设定为1或2。但是,研究并未完全否认θ<1的情况,Mankiw等[22]的估计结果θ在0.09~0.51之间,Bansal等[23]估计的消费跨期替代弹性1/θ=1.5。陈学彬等[24]在对中国居民消费储蓄行为的实证研究中估算的相对风险规避系数约为0.77。基于本文的模型推导结果,实现稳态经济均衡增长条件的一个必要条件为θ <1,本文假设θ=0.95。

时间偏好率(ρ):理论研究中时间偏好率往往同实际利率有密切的关系,经验研究通常参照实际利率来设定,本文假设ρ=0.05。

消费性健康人力资本比例(φ):中国人均食品、衣着、居住消费支出之和与人均现金总消费的比值在1998—2019年的均值约为0.6,因此本文假设φ=0.6。

消费性健康人力资本份额(β):由于关于消费性健康与投资性健康的界定与测度的文献研究极少,且健康投资与健康人力资本的测度非常困难,不同文献选取的替代性指标不同,其结果也就不同,因此,本文参考王弟海等[25]的做法,假设健康消费和健康投资分别对健康人力资本起主要作用时,对β与1-β进行不同水平的取值,以此来考察不同的健康人力資本决定水平对于稳态经济均衡增长的影响情况。

(二)数值模拟

表1主要考察的是消费性或投资性健康对健康产出分别起主要作用时的数值模拟结果。β表示消费性健康对健康人力资本的产出弹性,1-β则表示投资性健康对健康人力资本的产出弹性。β越大,表明消费性健康对个体健康水平的决定作用越大,而β越小,表明投资性健康对个体健康水平的决定作用越显著。

可以看出,随着β的减小,均衡经济增长率γ的值逐渐增大,表示随着投资性健康对健康产出的决定作用增大,健康人力资本对经济增长率的促进作用更大。与此同时,β的变化还会影响物质资本与产出、消费与产出之间的关系,当β减小时,物质资本生产率会提高,单位消费产出也会提高。

为分析健康消费在总消费中所占的份额变化对均衡经济增长率的影响情况,本文控制住β的变化,将β赋值0.5,考察φ在不同取值水平下对均衡经济增长率的影响情况,数值模拟分析结果见表2。从中可以看出,当控制β的取值,即当消费性健康人力资本份额给定时,降低健康消费在总消费中所占的比例,均衡经济增长率也会相应降低。

四、中国跨省域数据的经验研究

(一)计量模型

以上理论分析表明,基于投资与消费双重角度共同形成的健康人力资本会影响长期经济增长,基本途径为:无论是健康消费在总消费中所占的比重(φ)提高,抑或投资性健康人力资本在健康产出中所占份额(1-β)增大,都会促进经济增长,提升长期经济增长率,同时,资本产出弹性(α)、外生技术水平(A)、风险规避系数(θ)与时间偏好率(ρ)都是决定长期经济增长的基本因素。下文将在前述理论分析与数值模拟分析基础上,使用中国跨省域数据检验这些因素的影响方向及力度。

另外,本文的实证研究重点在于检验中国各省域经济发展过程中由消费性健康和投资性健康构成的健康人力资本、物质资本投资与经济增长之间的关系。但是,现实社会中的经济活动错综复杂,仅用几个简单的变量无法清楚地阐述或体现经济增长过程中的影响作用与效应,也可能会带来内生性问题。为了避免此类问题,使得实证结果更加合理,本文加入一组控制变量xj,控制影响经济增长的其他因素。所构建面板分析计量模型如下:

γi,t=c0+c1φi,t+c2(1-β)i,t+μi,t(21)

γi,t=c0+c1φi,t+c2(1-β)i,t+c3αi,t+c4Ai,t+c5ρi,t+μi,t(22)

γi,t=c0+c1φi,t+c2(1-β)i,t+c3αi,t+c4Ai,t+c5ρi,t+c6∑n=1xijt+μi,t(23)

其中,γi,t表示i地区第t年的均衡经济增长率,φi,t表示i地区第t年的健康消费在总消费中所占的比重,(1-β)i,t表示i地区第t年的投资性健康人力资本健康产出份额,αi,t表示i地区第t年的资本产出弹性,Ai,t表示i地区第t年的技术水平,ρi,t表示i地区第t年的消费者时间偏好率,xijt为一组控制变量,μi,t为随机扰动项。

式(21)用于考察健康人力资本的两个代理变量消费性健康与投资性健康共同对经济增长的整体影响,考察各解释变量回归系数的显著性及系数符号的正负情况;式(22)用于考察健康人力资本、物质资本、技术水平以及消费者时间偏好与经济增长之间的关系;考虑到人口增长率(n)、教育人力资本(edu)、城市化水平(urb)、产业结构(ind)和基础设施(roa)等都会对经济增长有影响,式(23)用于考察加入这些控制变量之后,以上结果是否依然成立。稳健性检验和内生性检验参考谢智康等[14]的做法,替换被解释变量和核心解释变量,选取核心解释变量的滞后项作为工具变量,用2SLS方法解决内生性问题,并检验三个模型的回归结果是否稳健。

(二)数据描述

鉴于数据的完整性与连续性,本文选择了1998—2020年中国除西藏、港澳台以外的30个省份的面板数据,原始数据均来自于《中国统计年鉴》。各指标选择如下:

经济增长(γ):选取地区人均实际GDP增长率。

消费性健康人力资本比例(φ):已有研究结果显示,用于食品消费的变量亦能体现出居民在食物营养吸收上面的提高[26]。出于数据可得性,使用人均食品、衣着、居住消费支出之和作为消费性健康人力资本的代理变量,并计算三个支出之和与总消费支出的比值作为消费性健康比例(φ)的代理变量。

投资性健康人力资本份额(η≡1-β):由于均衡状态下物质资本与投资性健康人力资本的回报率相等,可以使用物质资本回报率(r)乘以投资性健康人力资本量再除以总健康人力资本量得到的数据作为投资性健康人力资本份额的代理变量,具体公式为

η≡1-β=rP2/P(24)

投资性健康人力资本在已有文献中研究范围广泛,衡量指标较多,出于数据可得性、统一计量口径与方便计算,本文选取人均政府卫生支出与人均医疗保健支出作为投资性健康人力资本的代理变量,它与消费性健康人力资本之和即为总健康人力资本。

资本回报率的衡量指标运用固定资本存量与劳动者报酬进行计算,参考白重恩等[27]的研究,计算公式如下:

r(t)=α(t)PK(t)K(t)/[PY(t)Y(t)]-δ(t)(25)

其中,PK表示资本价格,PY表示产品价格,δ(t)表示折旧率。

资本存量K使用永续盘存法进行估算,其计算公式为

Ki,t=(1-δk)Ki,t-1+Ii,t(26)

其中,Ii,t表示各地区新增固定资产投资流量,即当年投资额。用固定資产形成总额数据代表当年投资数据,并运用各地区的固定资产价格指数进行平减,得到以1998年为基期的不变价格年新增固定资产,以此度量Ii,t。基期资本存量K0用各地区1998年的固定资本形成总额除以10%计算得到。折旧率δk参考单豪杰等[28]的估算结果,取值为10.96%。

资本收入份额α(t)定义为

α(t)=1-W(t)L(t)/[PY(t)Y(t)](27)

其中,W(t)L(t)表示劳动者报酬,PY(t)Y(t)表示国内生产总值。数据选取及具体计算方式参考白重恩等[29]的做法,原始数据均来源于《中国统计年鉴》地区GDP收入法构成项目表,并在计算过程中剔除间接税的影响。因此,资本收入份额的计算公式为

α(t)=收入法GDP-生产税净额-劳动者报酬收入法GDP-生产税净额=固定资产折旧+营业盈余收入法GDP-生产税净额(28)

资本产出弹性(α):在竞争性假设下,资本产出弹性与资本收入份额相等,因此,选用前文计算的资本收入份额数据α(t)。

技术水平(A):采用数据包络分析(DEA)的Malmquist指数方法测度1998—2020年各地区的全要素生产率,数据样本为1997—2020年的省际数据,计算过程中涉及的产出采用各地区以1998年为基期的实际GDP,要素投入包括劳动和资本,其中资本数据采用上述资本存量K,劳动数据为各地区年底就业人数,采用DEAP 2.1软件进行测算。

时间偏好率(ρ):按照相关文献的通常做法,选取中国人民银行一年期存款利率作为时间偏好率的代理指标,使用各地区消费价格指数(CPI)计算各地区历年的实际存款利率。计算公式为:实际利率=名义存款利率-通货膨胀率=名义存款利率-(CPI-100)。数据均来自于《中国统计年鉴》,一年期存款利率若一年内经过多次调整,则取平均值,若该年未调整,则取前一年最近调整数值,2015年之后的数据不再公布,名义利率运用存款类金融机构7天期质押回购利率数据年平均值替代。

其他控制变量:人口增长率(n),使用人口自然增长率数据;教育人力资本(edu),使用教育经费支出/财政总支出数据;城镇化水平(urb),使用城镇人口/总人口数据;产业结构(ind),使用规模以上工业总产值/GDP数据;基础设施(roa),使用城市公路里程/总人数数据。原始数据均来源于《中国统计年鉴》《中国人口和就业统计年鉴》与《中国劳动统计年鉴》。为消除异方差影响,本文对除利率和人口增长率以外的所有数据取自然对数。由于实际利率(ρ)和人口增长率(n)有大量负值,为保证数据完整性与准确度,未进行对数化处理。

(三)实证结果分析

根据理论分析并结合已有研究可以初步预测,三个模型的回归结果中,消费性健康人力资本比例的系数c1、投资性健康人力资本份额的系数c2、资本收入份额的系数c3与技术水平的系数c4为正,时间偏好率的系数c5为负。

在计量分析过程中,主要运用Stata15软件进行面板分析,并先对数据和模型分别进行了单位根检验和协整检验,在确定变量之间的协整关系后,考虑了OLS模型、固定效应模型和随机效应模型。F检验结果显示,固定效应模型优于OLS模型;Hausman检验结果显示,三个模型的固定效应模型均优于随机效应模型。三个模型的计量回归结果见表4。

结果表明,首先,包含核心解释变量、主要控制变量以及其他控制变量的三个模型的OLS、随机效应与固定效应都和数据吻合较好,核心解释变量的系数估计值均统计显著;其次,核心解释变量的各个系数估计值的符号中,lnφ、lnη与lnA的系数符号统计基本都显著为正,而ρ的系数符号统计显著为负。这些结果与前文的理论预测及相关研究结果一致。

总体来说,消费性健康人力资本比例与投资性健康人力资本份额对经济增长具有显著的正效应,这说明,增加消费中与健康有关的消费支出以及提高健康投资对健康人资本的决定作用时,健康人力资本能够显著地促进长期经济增长。加入主要控制变量lnα、lnA、ρ后,全要素生产率对人均实际GDP增长率的回归系数显著为正,而时间偏好率对人均实际GDP增长率存在显著的负效应。加入其他控制变量后(限于篇幅,未报告结果),各核心解释变量与主要控制变量的系数估计值符号未发生改变,说明本文结论有较好的稳健性,实证结果与已有研究基本一致,说明具有一定的客观现实基础。其中,人口自然增长率、教育投入、产业结构与经济增长率之间存在显著的正相关关系。基础设施在OLS模型和随机效应模型中回归系数估计值显著为正,在固定效应模型中为负但并不显著。

(四)稳健性与内生性检验

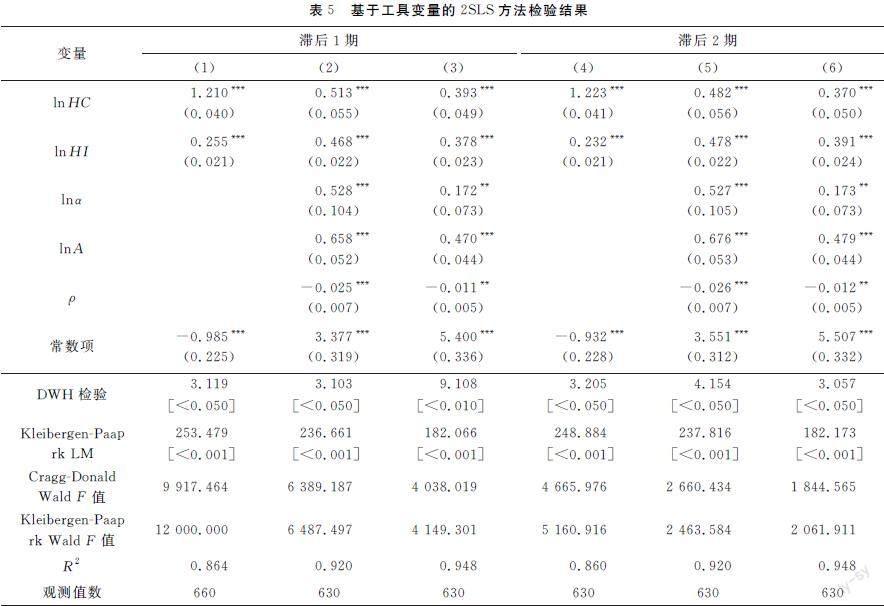

健康人力資本与经济增长之间存在反向因果关系,这一关系极有可能导致内生性问题,从而使得实证结果出现偏差。为了解决这一问题,本文通过替换被解释变量和核心解释变量,以及使用核心解释变量的滞后项作为工具变量的两阶段最小二乘(2SLS)方法进行稳健性检验和内生性检验,结果见表5。

本文选取人均实际GDP替换人均实际GDP增长率,并将两个核心解释变量消费性健康人力资本比例(φ)和投资性健康人力资本份额η从比例值替换为绝对值,消费性健康人力资本(HC)替换为人均实际食品消费支出、人均实际衣着消费支出、人均实际居住消费支出之和,投资性健康人力资本(HI)替换为人均实际政府卫生支出与人均实际医疗保健支出之和。在工具变量的选取上,沿用已有文献的处理方法,对两个核心解释变量取滞后1期和滞后2期作为工具变量,利用2SLS方法解决健康人力资本与经济增长之间的反向因果关系可能带来的内生性问题。

DWH检验结果表明模型具有一定的内生性问题。KleibergenPaap rk LM在1%的显著性水平下通过检验,CraggDonald Wald F值和KleibergenPaap rk Wald F值均远大于10,说明工具变量满足相关性条件,不存在弱工具变量的问题。

在替换变量之后,两个核心解释变量和三个主要控制变量与之前的计量回归结果基本一致,消费性健康人力资本、投资性健康人力资本、资本收入份额与全要素生产率对于经济增长的影响均显著为正,时间偏好率对经济增长的影响显著为负。可见,替换变量和处理过内生性问题后,本文的计量结果稳健性较好,健康人力资本促进经济增长的结论基本成立。

五、主要结论及政策启示

本文在一个内生增长模型中同时考虑消费性健康人力资本与投资性健康人力资本,研究健康人力资本构成及其对长期经济增长的影响作用,采用中国1998—2020年省际面板数据进行计量分析后得出以下结论:首先,理论研究结果显示,一个同时具有消费性健康人力资本与投资性健康人力资本积累的经济体系能够产生内生增长。物质资本积累与健康人力资本积累的状况都会影响到经济的长期增长率。其次,对理论模型中各参数合理取值并进行数值模拟的结果显示,消费性健康人力资本比例与投资性健康人力本份额的增加不仅能直接提高长期经济增长率,而且还可以通过促进物质资本积累来间接影响长期经济增长。再次,提高投资性健康人力资本份额,即加大投资性健康对健康人力资本的决定作用,更能促进长期经济增长,这意味着需要重视长期过程中对健康进行的相关投资,而非只是追求短期的营养达标,同时说明,消费性健康和投资性健康之间具有相互补充作用。最后,实证研究结果显示,消费性健康人力资本比例与投资性健康人力资本份额均对经济增长率具有显著的正效应,与理论研究结果一致。这表明从消费性健康人力资本和投资性健康人力资本两个角度共同衡量健康人力资本对于经济增长的作用,更加符合客观事实,并能够有力证明,健康同教育一样对于经济增长具有举足轻重的作用。

基于以上分析和讨论,为减轻人口老龄化与资源环境约束对经济增长的阻碍作用,打破经济下滑困境,推动经济高质量发展,本文提出以下政策建议:第一,加强健康教育,提高居民健康素养及健康意识。建立健全全媒体健康科普知识和传播机制,增加权威健康科普知识的供给量和覆盖面,加强居民健康教育,引导科学膳食,积极发展健身产业,完善食品安全保障体系,加强监督治理,增强居民身体素质,提升全民健康素养和居民健康水平。第二,增加对健康的投资,优化健康投资支出结构,使健康投资能够在健康人力资本形成中更好地发挥决定作用。增加公共健康产品的供给,建立并完善政府卫生支出机制,优化健康服务,促进区域政府卫生支出协调发展,最大程度上发挥政府卫生支出对经济增长的促进作用。第三,加快健康环境的建设,加强对影响健康的环境问题的治理力度。进一步加大城乡卫生环境整治力度,加大污染治理投资,持续推进城乡环境卫生整洁行动,统筹治理城乡环境卫生问题,推进污水、噪声、废气治理,推广清洁能源,建设清洁舒适的城乡居住环境,从而促进经济绿色健康可持续发展。第四,加强国际合作,实现“共建共享,全民健康”。新冠病毒感染疫情冲击使得国家公共卫生体系乃至全世界的医疗卫生体系都受到了严重挑战,面对挑战,不仅要建设好国家的公共卫生体系,补齐短板,健全医疗急救体系,优化自身突发事件应急能力从而提高救治效率,更要加强国际合作和交流,加快建立全球化的传染病疫情信息智能监测预警、防控体系,加强国际医疗卫生信息体系的共建共享,推动医疗卫生的技术创新,加强全球化的医疗人才体系建设,呼吁世界各国共同应对环境安全问题及公共卫生问题,实现医疗卫生服务信息体系的共建共享,提升全民健康水平,为国家、全球经济健康持续发展打造坚实基础。

参考文献:

[1] SCHULTZ T W. Investment in human capital[J]. The American Economic Review, 1961, 51(1): 117.

[2] MUSHKIN S J. Health as an investment[J]. Journal of Political Economy, 1962, 70(5): 129157.

[3] GROSSMAN M. On the concept of health capital and the demand for health[J]. The Journal of Political Economy, 1972, 80(2): 223255.

[4] FOGEL R W. Second thoughts on the European escape from hunger: famines, price elasticities, entitlements, chronic malnutrition, and mortality rates[R]. NBER Historical Working Papers, 1989.

[5] FOGEL R W. The relevance of Malthus for the study of mortality today: longrun influences on health, mortality, labor force participation, and population growth[R]. NBER Historical Working Papers, 1994.

[6] STRAUSS J, THOMAS D. Health, nutrition and economic development[J]. Journal of Economic Literature, 1998, 36(2): 766817.

[7] 張车伟. 营养、健康与效率:来自中国贫困农村的证据[J]. 经济研究,2003(1): 312.

[8] 王引,尹志超. 健康人力资本积累与农民收入增长[J]. 中国农村经济,2009(12): 2431.

[9] VAN ZON A, MUYSKEN J. Health and endogenous growth[J]. Journal of Health Economics,2001, 20(2): 169185.

[10]钟若愚,林滨. 健康型消费、健康人力资本和经济增长[J]. 深圳大学学报(人文社会科学版),2014(5): 99105.

[11]ARORA S. Health, human productivity, and longterm economic growth[J]. The Journal of Economic History, 2001, 61(3): 699749.

[12]FORTSON J G. Mortality risk and human capital investment: the impact of HIV/AIDS in subSaharan Africa[J]. The Review of Economics and Statistics, 2011, 93(1): ll5.

[13]骆永民. 公共卫生支出、健康人力资本与经济增长[J]. 南方经济,2011(4): 315.

[14]谢智康,杨晶. 政府卫生支出、健康人力资本与农村经济增长[J]. 统计与决策,2020(7): 4145.

[15]王弟海,龚六堂,李宏毅. 健康人力资本、健康投资和经济增长:以中国跨省数据为例[J]. 管理世界,2008(3): 2739.

[16]KELLEY A C, SCHMIDT R M. Aggregate population and economic growth correlations: the role of the components of demographic change[J]. Demography, 1995, 32(4):543555.

[17]HUSAIN Z, DUTTA M, CHOWDHARY N. Is health wealth? Results of a panel data analysis[J]. Social Indicators Research, 2013, 117(1):121143.

[18]张芬,周浩,邹薇. 公共健康支出、私人健康投资与经济增长:一个完全预见情况下的OLG模型[J]. 经济评论,2012(6): 514.

[19]王弟海. 健康人力资本、经济增长和贫困陷阱[J]. 经济研究,2012(6): 143155

[20]陈素梅,何凌云. 环境、健康与经济增长:最优能源税收入分配研究[J]. 经济研究,2017(4): 120134.

[21]HALL R E. Intertemporal substitution in consumption[J]. Journal of Political Economy, 1988, 96(2):339357.

[22]MANKIW N G, ROTEMBERG J J, SUMMERS L H. Intertemporal substitution in macroeconomics[J]. Quarterly Journal of Economics, 1985, 100: 225251.

[23]BANSAL R, KHATCHATRIAN V, YARON A. Interpretable asset markets? [J]. European Economic Review, 2005, 49: 531560.

[24]陳学彬,杨凌,方松. 货币政策效应的微观基础研究:我国居民消费储蓄行为的实证分析[J]. 复旦学报(社会科学版),2005(1): 4254.

[25]王弟海,龚六堂,邹恒甫. 物质资本积累和健康人力资本投资: 两部门经济模型[J]. 中国工业经济,2010(5): 1626.

[26]黄小平,颜丽芳,刘珊. 健康人力资本对经济增长影响的区域差异研究[J]. 卫生经济研究,2013(2): 2227.

[27]白重恩,谢长泰,钱颖一. 中国的资本回报率[J]. 比较,2007(28): 122.

[28]单豪杰,师博. 中国工业部门的资本回报率:1978—2006[J]. 产业经济研究,2008(6): 19.

[29]白重恩,钱震杰. 我国资本收入份额影响因素及变化原因分析:基于省际面板数据的研究[J]. 清华大学学报(哲学社会科学版),2009(4): 137147.

编辑:郑雅妮,高原