数字化转型赋能企业绿色创新战略

2023-10-11 01:42闫彩凤郭淑娟教授

财会月刊 2023年19期

闫彩凤,郭淑娟(教授)

一、引言

我国进入中国式现代化的新阶段,绿色创新作为衔接“创新驱动”和“绿色发展”的枢纽,是实现环境与经济可持续发展的重要手段。不同于一般创新活动,绿色创新通过开拓新路径实现经济与环境绩效良性循环。根据战略动机可将绿色创新分为反应型与前摄型两类(Chen 等,2012),前者是由环保政策与低水平的伦理承诺所触发的被动型策略,而后者是通过实施节能环保技术与生产工艺创新等手段开展的主动型策略(Buysse 和Verbeke,2003;唐鹏程和杨树旺,2018),二者为统合生态治理与经济建设的两大发展战略。作为“两化融合”的核心业务,数字化转型以信息化推动工业化变革,协助企业在战略制定与资源协调等领域均有所突破(陈冬梅等,2020)。现有文献主要探讨数字化转型对市场绩效(唐浩丹等,2022)、融资约束(王敬勇等,2022)等经济价值的影响,而研究数字化转型与绿色创新战略等非经济价值的文献较匮乏。事实上,在国家大力实施创新驱动发展战略及绿色转型的背景下,如何运用数字化技术成为企业培养竞争优势的重要举措(肖红军等,2021)。可见,就数字化转型与前摄型、反应型绿色创新战略间的复杂关系做出进一步探究具有重要现实意义。

本文可能的边际贡献有:第一,现有文献重视数字化转型与企业经济价值间关系的研究,而对数字化转型与企业绿色创新(尤其是区分不同绿色创新战略)等非经济价值间关系的研究较为匮乏,本文从微观角度剖析数字化转型对企业前摄型与反应型绿色创新战略的具体影响,不仅补充了绿色创新战略实施的经验研究,而且有利于学术界把握不同绿色创新战略的风险特征与价值作用。第二,现有研究尚未深入分析数字化转型通过何种机制影响企业绿色创新,本文基于组织资源基础和管理者声誉的考虑,以及外部环境因素等理论视角,从金融科技、高管任期、社会网络嵌入、行业竞争程度等渠道,厘清数字化转型对企业绿色创新战略实施的潜在作用机制,有助于拓展现有绿色创新战略理论研究边界。第三,本文基于数字化转型的结构化分层维度,探讨底层技术与实践应用对前摄型、反应型绿色创新战略的差异化作用,并就数字化转型对前摄型绿色创新战略不同维度(绿色实质创新与绿色策略创新)的异质性作用展开分析,丰富了数字化转型结构化维度与绿色创新战略内涵的相关文献。

二、理论分析与假设提出

(一)数字化转型与企业绿色创新

数字化转型通过数字技术高效分析处理海量数据并整合企业所需信息数据库,促进商业模式转型升级(申明浩和谭伟杰,2022)。企业绿色创新既包含节能环保等产品设计和流程创新,也是指绿色创新战略的实施。数字化转型是促进社会经济发展的新型引擎,绿色创新战略被认为是发展绿色方式的关键举措,故数字化转型需要“反哺”绿色创新战略,从而实现经济社会和生态环境的协调统一。依据动态能力理论,数字化转型所触发的技术范式质变加强了企业通过配置内外部资源进而充分利用创新机会以迅速适应环境变化的能力(崔淼和周晓雪,2021)。故企业数字化转型所带来的创新思维或许能够成为企业开展绿色创新、保持竞争优势的战略手段。

绿色创新战略的实施有助于实现经济与社会可持续发展(曹洪军和陈泽文,2017)。企业普遍采用的两类战略范式,即前摄型与反应型绿色创新战略,在触发机制与风险特征等方面均存在明显差异。前摄型绿色创新战略指企业自发改进生产工艺或开展产品创新以促进创新战略实施,有利于实现经济发展与环境保护的协调统一(解学梅和朱琪玮,2021),但该战略发展周期较长,成本与风险较难预估(Sharma 和Vredenburg,1998)。反应型绿色创新战略指企业为了满足环保政策要求,采用末端治理等手段以规避处罚,仅遵从“政策触发—被动响应”的治理逻辑。根据信息加工理论,数字化转型不仅能够加快企业开展反应型绿色创新的步伐,还能降低前摄型绿色创新的信息搜寻成本,有效抑制信息鸿沟,从而强化企业实施绿色创新战略的意愿。故提出如下假设:

H1:数字化转型能够显著促进企业绿色创新。

(二)组织资源中介作用

金融科技利用数字技术高效处理海量非结构化数据,给传统金融领域带来了深刻变革。企业数字化转型与金融科技存在着密不可分的关系(李为等,2022)。为了保障企业绿色创新项目的可持续性,一方面数字化转型利用金融科技有效改善传统金融领域的结构性错配问题,提高了上下游客户对企业的信任度,为数字化转型提供了技术层面的金融支持;另一方面,数字化转型利用金融科技有效降低银行与企业之间的信息不对称程度,从而纾解企业金融摩擦问题(Jagtiani和Lemieux,2017),扩大了企业创新活动所需的外源融资规模(冯素玲等,2021)。此外,数字化转型借助先进的数字技术合理监测企业研发投入与创新产出比,实时反馈生产工艺流程的不足之处,揭露生产与资金链条所存在的缺口,并通过合理运用金融科技有效降低企业杠杆率水平,增加研发投入与创新产出,改善企业现金流状况,提升其风险承担能力,从而大幅提升企业投资风险相对较高、研发周期相对较长的项目的可能性,在一定程度上为企业偿债能力做出保证,进而保障企业绿色创新资源的可持续性。综上,数字化转型通过利用金融科技加速了企业绿色创新战略的实施。故提出如下假设:

H2:数字化转型通过运用金融科技促进企业绿色创新。

(三)管理者声誉中介作用

管理者声誉为高管能力的外在体现之一。管理者出于自身声誉考虑,会尽可能提高企业经营绩效(Milbourn,2003)。基于社会心理学理论,管理者声誉主要受到其他利益相关者对其在位阶段企业经营绩效评定的影响。故本文认为,管理者声誉一方面源于管理者在位阶段企业的经营绩效,另一方面与管理者和其他利益相关者间联系的紧密程度息息相关(金雪军和郑丽婷,2015)。

在管理者职业生涯前期,其存在任期较短所导致的社会经验不足与试图建立良好声誉的心理,此时针对高管的声誉激励机制更有效(Berkowitz和Kotowitz,1993)。故相较于管理者职业生涯后期,数字化转型能够利用声誉激励机制以满足职业生涯前期管理者的地位及声誉需求,此时企业更倾向于实施反应型绿色创新以提升短期绩效。而针对任职时间较长的高管,数字化转型通过利用其追求企业价值最大化以保全自身声誉的心理,使其更倾向于实施前摄型绿色创新以提高企业研发投入和创新产出(Auden 等,2006)。可见,数字化转型通过利用高管任期时间差异所导致的地位及心理需求不同,促使其采取反应型与前摄型两种绿色创新战略(刘运国和刘雯,2007)。

与企业其他利益相关者密切联系所形成的管理者社会网络构成了管理者声誉的一部分。社会网络嵌入主要强调企业在社会网络中的位置,体现了企业对信息资源的获取能力(施萧萧和张庆普,2021)。数字化转型通过有效解读利益相关者间的信任关系构成的社会网络,有利于维持企业与利益相关者间稳定的合作关系(Bird和Zellweger,2018),降低企业获取和解读外部信息的成本。而绿色创新战略的实施需要数字化转型提供更加清晰准确的决策信息与经验认知,这将大大提高企业创新战略的实施效率。此外,数字化转型通过社会网络嵌入所建立的合作关系能够促进企业吸收显性知识、加快隐性知识传播,而企业对隐性知识的获取将显著促进其创新能力发展。故提出如下假设:

H3:数字化转型通过高管任期与社会网络嵌入促进企业绿色创新。

(四)外部环境调节作用

行业竞争作为产业系统性风险之一,是影响企业数字化转型战略实施的重要因素(Chez 等,2011;贾军和魏雅青,2019)。一方面,由信号传递理论可知,行业竞争越激烈,市场信息透明度越高,利益相关者获取内部信息的成本及阻力越小,故企业越要谨慎地实施数字化转型战略。为保证数字化转型的长期优势,企业通常披露局部信息以保持核心竞争力(Zhou 等,2018),目前我国数字化转型战略尚不成熟,故企业通过数字化转型战略开展绿色创新的难度较大。另一方面,竞争风险也是影响数字化转型的重要因素,企业数字化转型程度和绿色创新战略的实施受其所处行业竞争强度的影响。在数字经济时代,激烈的市场竞争放大了新一代信息技术给企业造成的冲击,也放大了企业绿色创新过程中的各类风险,一旦转型失败,对企业的风险承担能力将是一个极大的挑战。故提出如下假设:

H4:行业竞争程度削弱了数字化转型对企业绿色创新的促进作用。

三、实证设计

(一)样本选取及数据来源

本文以2015 ~2021年沪深两市A股上市公司为样本,剔除样本中金融类、房地产类、ST、*ST 样本及关键变量缺失或异常的数据,对连续变量进行1%的缩尾处理,最终得到18401 个有效观测值。绿色创新数据来自中国专利全文数据库,其他变量数据来自CSMAR数据库,采用软件Stata16.0进行实证分析。

(二)变量定义

1.被解释变量:绿色创新。前摄型绿色创新注重实行自发性与成果价值性,故用企业绿色实用新型专利与绿色发明专利申请量之和表征绿色创新专利申请总量(王斌和谭清美,2015),将其作为前摄型绿色创新(Front)的衡量指标。目前我国强制性披露与自愿披露社会责任报告共存,符合反应型绿色创新的被动响应治理逻辑,故将企业是否披露社会责任报告或环境报告作为反应型绿色创新(React)的代理指标。

2.解释变量:数字化转型。借鉴吴非等(2021)的研究,首先,从“人工智能技术”“区块链技术”“云计算技术”“大数据技术”与“数字技术应用”五个角度确定各层面关键词并形成术语词典;其次,通过Python 爬取年报文本,搜索该关键词在每个公司年报中出现的次数,并将其加总;最后,考虑到数据呈现一定右偏分布,对关键词出现次数求和后加1并取自然对数,得到数字化转型(digital)的综合指标。

3.中介变量:组织资源与管理者声誉。以金融科技(fintech)作为组织资源变量,选取北京大学省级普惠金融指数衡量地区金融科技发展水平(郭峰等,2020)。以高管任期(tenure)与社会网络嵌入(net)作为管理者声誉变量:当公司高管任期均值大于行业高管任期均值时,高管任期赋值为1,反之赋值为0;借鉴陈庆江等(2021)的研究,采用企业高管联结密度衡量社会网络嵌入,若企业高管兼任其他公司职务,则被认为存在联结关系,将企业高管联结数量加总得到其联结密度即社会网络嵌入。

4.调节变量:行业竞争程度。考虑到赫芬达尔指数越大,行业竞争程度越小,为使估计结果更加直观,以1 减赫芬达尔指数后的差值衡量样本企业所处行业竞争程度(com)。

5.控制变量。借鉴已有研究(王旭等,2022;肖静和曾萍,2023),将企业规模、企业成长性、杠杆率、现金流水平、产权性质、盈利能力、两职合一设置为控制变量。变量定义详见表1。

表1 变量定义

(三)模型设定

为检验数字化转型对企业绿色创新战略的触发效应,设定如下模型:

为检验组织资源与管理者声誉的中介作用,在模型(1)的基础上设置如下模型:

为检验行业竞争程度的调节作用,设置如下模型:

上述模型中,Y为被解释变量Front和React,M为中介变量fintech、tenure 和net,Controls 为控制变量,ε与σ为行业与时间固定效应,u为随机扰动项。

四、实证分析

(一)描述性统计

表2 为变量的描述性统计结果。Front 的均值为6.957,标准差为17.350,最大值与最小值分别为124与0,可见企业前摄型绿色创新战略实施水平普遍偏低,且各企业实施情况存在明显差异。React 的均值为0.245,标准差为0.430,表明有24.5%的样本企业实施了反应型绿色创新战略,目前该战略并未大范围推广。digital的标准差为1.409,最小值与最大值分别为0与5.165,表明样本企业数字化转型进程差异明显。

表2 变量描述性统计

(二)基准回归

表3 的基准回归结果显示,数字化转型与企业前摄型、反应型绿色创新均呈显著的正相关关系,故H1被验证。这表明数字化转型对绿色创新战略存在“数据驱动”效应,数字化转型所引发的技术范式转变强化了企业识别创新机会、转换创新思维的动态能力,新兴数字技术与创新思维推动企业持续开展绿色创新。

表3 基准回归结果

(三)机制分析

1.组织资源中介作用。表4列(1)显示数字化转型显著促进了金融科技发展,列(2)中digital、fintech的回归系数均显著为正,故金融科技在数字化转型与前摄型绿色创新间发挥部分中介效应;列(3)中fintech的回归系数显著为正,但digital的回归系数不显著,故金融科技在数字化转型与反应型绿色创新间发挥完全中介效应,H2 成立。此外,采用Bootstrap 法(随机抽样1000次)补充检验中介效应,检验结果在95%置信区间内分别为[0.164,0.276]、[0.0001,0.0009],均不包括0,故中介效应成立。

表4 机制分析:金融科技与高管任期

2.管理者声誉中介作用。表4列(4)显示数字化转型负向影响高管任期,列(5)中digital、tenure的回归系数均显著为正,故高管任期在数字化转型与前摄型绿色创新间发挥部分中介效应;列(6)中tenure的回归系数显著为负,digital 的回归系数显著为正,故高管任期在数字化转型与反应型绿色创新间发挥部分中介效应,H3 成立。此外,采用Bootstrap 法(随机抽样1000次)进行补充检验,结果显示该中介效应仍成立。

表5列(1)显示数字化转型显著促进了高管社会网络嵌入,列(2)中digital、net 的回归系数均显著为正,故社会网络嵌入在数字化转型与前摄型绿色创新间发挥部分中介效应;列(3)中digital、net 的回归系数均显著为正,故社会网络嵌入在数字化转型与反应型绿色创新间发挥部分中介效应,H3成立。此外,采用Bootstrap 法(随机抽样1000 次)进行补充检验,结果显示该中介效应仍成立。

表5 机制分析:社会网络嵌入与行业竞争程度

3.外部环境调节作用。表5列(4)、列(5)中digital×com 的回归系数均显著为负,表明行业竞争程度削弱了数字化转型与企业绿色创新间的正向关系。当企业所处行业竞争较激烈时,企业间信息壁垒较低,利用数字化转型开展绿色创新的发挥空间有限,此时企业通过数字化转型战略开展绿色创新的难度大幅提升。同时,激烈的市场竞争放大了新一代信息技术给企业造成的冲击,也放大了绿色创新过程中的各类风险,企业必须面对绿色创新过程中可能出现的挑战,故行业竞争程度削弱了数字化转型对绿色创新的积极作用。

(四)内生性检验

1.倾向得分匹配(PSM)。按照企业数字化转型程度是否高于行业数字化转型水平中位数设置数字化转型哑变量,将样本分为处理组和对照组,采用最邻近匹配法按照1∶1 进行样本匹配,使用配对成功的样本重新检验数字化转型与绿色创新战略间的关系。结果显示,数字化转型显著促进了前摄型与反应型绿色创新战略的实施,表明主效应回归结果未受到样本选择性偏差的影响(受篇幅限制,内生性与稳健性检验结果留存备索)。

2.广义矩估计模型(GMM)。为进一步控制遗漏变量可能产生的内生性问题,利用广义矩估计模型,将滞后一期的Front 与React 分别引入模型进行回归,结果表明,数字化转型与前摄型、反应型绿色创新均呈显著正相关关系。

3.工具变量法(IV-2SLS)。鉴于企业数字化转型与绿色创新战略间可能存在互为因果的内生性问题,采用工具变量法展开内生性检验。借鉴已有研究(靳毓等,2022),选取同行业其他企业数字化转型水平均值作为工具变量(IV)。因为本企业数字化转型水平会受到该工具变量的影响,但该工具变量不会直接影响绿色创新战略的实施。检验结果表明:第一阶段IV的系数显著为正,说明工具变量具有相关性;第二阶段K-P rk LM 统计量在1%的水平上显著,拒绝工具变量识别不足的原假设,C-D Wald F 统计量大于Stock-Yogo弱工具变量识别F检验在10%显著性水平上的临界值,拒绝弱工具变量的原假设。故所选工具变量合理,且由估计结果可知,数字化转型显著促进了企业绿色创新战略的实施,回归结论仍然成立。

(五)稳健性检验

本文采用以下两种方法进行稳健性检验:一是替换变量。分别将1和1/2的权重赋予绿色发明专利和绿色实用新型专利,并计算绿色专利加权总数以度量前摄型绿色创新(Front2);借鉴已有研究(袁淳等,2021),以企业年报MD&A 中数字化关键词词频数量占MD&A 总词频的比重度量数字化转型(digital2)。二是模型更替。鉴于绿色创新专利申请量存在零值堆积、正值连续分布共存的数据特征,以及主回归结果可能由于截尾数据而出现偏误等问题,分别采用Tobit 模型与Possion 模型进行检验,为控制宏观系统性环境对回归结果的影响,将主回归模型替换为“行业×时间”的高阶联合固定效应模型。以上回归结果中数字化转型的回归系数均显著为正,与前文结果一致。

五、进一步分析

(一)领导者与追随者

为检验领导者与追随者样本中数字化转型对企业绿色创新的异质性作用,分别按照企业年龄和杠杆率的中位数进行分组,高于中位数的为领导者,反之为追随者(Gyimah等,2020),回归结果见表6。

表6 领导者与追随者

表6 中列(1)~(4)为按照企业年龄进行分组的结果,结果显示,数字化转型显著促进了领导者企业的前摄型绿色创新以及追随者企业的反应型绿色创新。组间系数差异检验表明,列(1)与列(3)、列(2)与列(4)间均存在显著差异,表明存续时间较长的企业更加关注前摄型绿色创新,重视企业可持续发展,而建立时间较短的企业还停留在短期被动绿色创新阶段,长期可持续发展观念需要进一步落实。列(5)~(8)为按照杠杆率进行分组的结果,结果显示,数字化转型显著促进了领导者企业的前摄型绿色创新以及追随者企业的前摄型与反应型绿色创新。组间系数差异检验表明,列(5)与列(7)、列(6)与列(8)间均存在显著差异,表明杠杆率较高的企业仅关注前摄型绿色创新,重视企业可持续发展,而杠杆率较低的企业不仅注重短期被动绿色创新,还关注长期可持续发展的绿色创新。

(二)数字化转型:底层技术与实践应用

底层技术可为数字化转型提供有力保障,实践应用将理论与生产密切结合,从而为实现企业绿色创新蓄力(Venkatraman,1994)。因此,本文对数字化转型进行结构化分层,从“人工智能、区块链、云计算和大数据”等底层技术维度(ABCD)与实践应用维度(apply)分别考察其对绿色创新战略的影响,结果见表7列(1)~(4)。列(1)和列(2)中ABCD的系数显著为正,说明底层技术显著促进了前摄型与反应型绿色创新,列(3)和列(4)中apply的系数均不显著,说明目前数字化转型发展尚不成熟,还停留在底层技术的运用上,后续应推动其与实践应用的整合发展。

表7 细分数字化转型与前摄型绿色创新

(三)前摄型绿色创新:实质创新与策略创新

将前摄型绿色创新细分为绿色实质创新与绿色策略创新(黎文靖和郑曼妮,2016),前者推动技术创新,后者更倾向于迎合政策,分别采用绿色发明专利申请数量(Front_ess)和绿色实用新型专利申请数量(Front_stra)来衡量,考察数字化转型对绿色实质创新与绿色策略创新的影响,结果见表7 列(5)与列(6)。结果显示,数字化转型与绿色实质创新无显著关系,但与绿色策略创新显著正相关,表明目前数字化转型对企业绿色创新发展的影响主要体现在绿色策略创新层面,而非绿色实质创新。未来数字化转型对企业绿色创新的主要攻克点应是绿色实质创新,以从根本上推动企业绿色创新跨越式发展。

(四)行业异质性

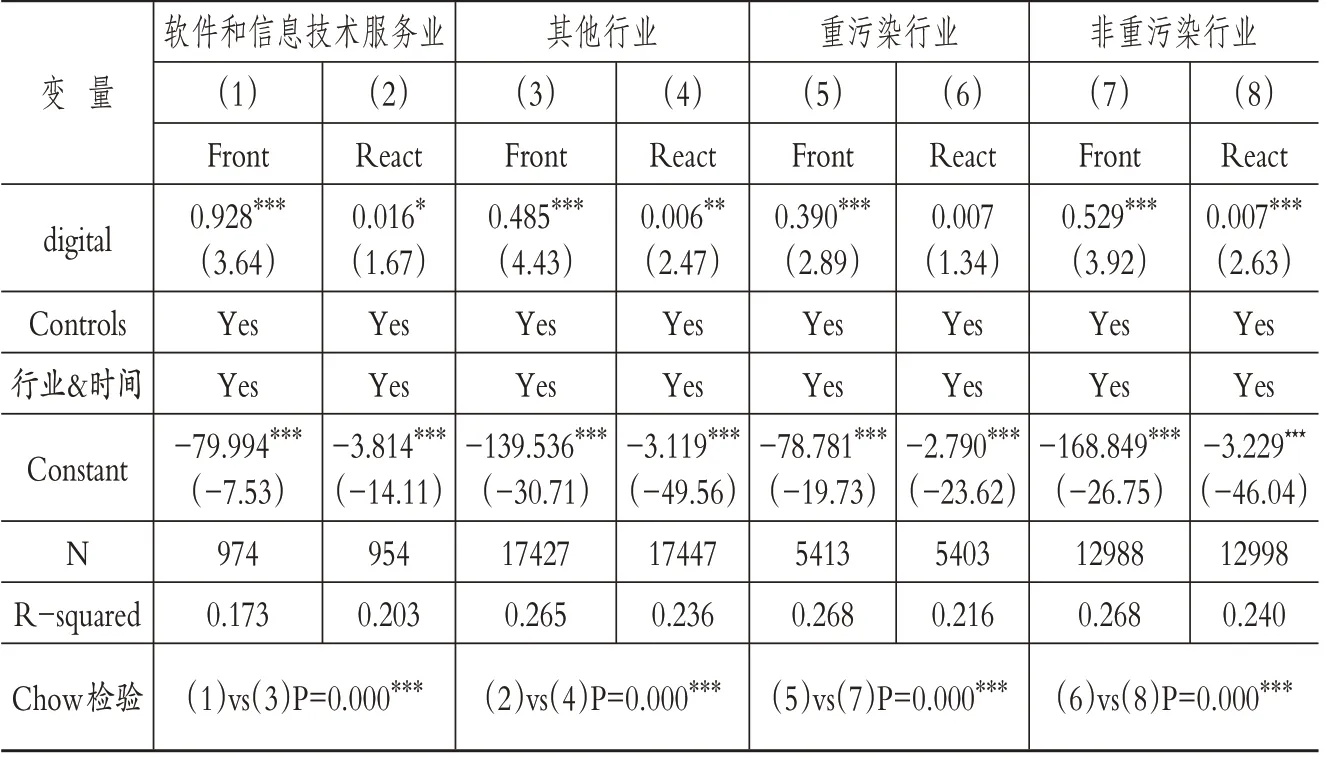

考虑到软件和信息技术服务业的特殊性,即该行业以发展互联网信息技术为主要业务,其数字化转型的实施与运用效果要远远超前于其他行业,可能会影响整体样本的回归结果,故区分软件和信息技术服务业与其他行业进行分组回归。另外,重污染行业对环境的负面影响较大,该行业内政策管制较严格,污染处罚力度较大,故区分重污染行业与非重污染行业进行分组回归,检验结果见表8。

表8 行业异质性

由表8列(1)~(4)及Chow检验结果可知,数字化转型对软件和信息技术服务业企业的前摄型绿色创新战略的促进作用更显著;由列(5)~(8)及Chow检验结果可知,数字化转型对非重污染行业企业的前摄型与反应型绿色创新战略的促进作用更显著。这说明软件和信息技术服务业应充分发挥和利用已有优势,强化数字化转型对绿色创新的积极作用,而重污染行业应注重改善生产流程,减少资源浪费与环境污染,切实推动绿色创新。

(五)经济后果分析

本文利用中介效应模型检验数字化转型是否通过绿色创新战略对企业价值产生影响,采用托宾Q 值(TobinQ)衡量企业价值,回归结果见表9。

表9列(1)显示数字化转型显著促进了企业价值提升,列(2)显示数字化转型显著促进了前摄型绿色创新,列(3)显示数字化转型、前摄型绿色创新对企业价值的影响均显著为正,表明前摄型绿色创新在数字化转型与企业价值间发挥部分中介作用,中介值为6.54%。同理,列(4)和列(5)的结果表明反应型绿色创新在数字化转型与企业价值间发挥部分中介作用,中介值为4.93%。Bootstrap 检验结果在95%置信区间内分别为[0.0013,0.0030]、[0.0005,0.0015],均不包括0,中介效应成立。这一结论表明企业可通过数字化转型推动前摄型与反应型绿色创新战略实施,从而提升企业价值,但就中介效应值而言,前摄型绿色创新占比更大,故企业应更注重前摄型绿色创新战略的实施。

六、结论与启示

本文基于2015 ~2021 年沪深两市A 股非金融上市公司数据,实证考察数字化转型对企业绿色创新战略的影响及作用机理。研究发现:数字化转型显著促进了企业前摄型与反应型绿色创新战略的实施;数字化转型通过促进企业金融科技发展、利用高管任期与社会网络嵌入的中介作用,促进企业实施前摄型与反应型绿色创新战略;行业竞争程度削弱了数字化转型对企业前摄型与反应型绿色创新战略的促进作用。进一步地,领导者企业更加关注数字化转型对前摄型绿色创新的促进作用,而跟随者企业更加关注数字化转型对反应型绿色创新战略的促进作用;通过数字化转型结构化分层分析发现,底层技术显著促进了企业前摄型与反应型绿色创新,而实践应用暂未发挥对二者的促进作用;细分前摄型绿色创新战略后发现,数字化转型能够显著促进绿色策略创新,但对绿色实质创新并无显著影响;数字化转型对企业绿色创新战略的促进作用在软件和信息技术服务业、非重污染行业中更显著;数字化转型能够通过前摄型与反应型绿色创新战略对企业价值产生积极影响。

基于上述研究结论,提出如下启示:第一,企业应坚定不移地贯彻执行数字化转型战略,充分发挥数字化转型对企业前摄型与反应型绿色创新的促进作用。管理者更应树立长远眼光,坚决推进绿色创新战略,尤其是前摄型绿色创新,要持续发挥其对企业价值的促进作用。第二,企业应重视金融科技、高管任期与社会网络嵌入的中介作用以及行业竞争程度的调节作用,进一步推动数字化转型对企业绿色创新战略的促进作用。企业应全面调动金融科技的技术创新优势,逐步拓宽融资渠道,增加研发投入;充分发挥高管间社会网络关系的优势,通过资源捕获为数字化转型与企业绿色创新提供相对稳定的发展机制;保障行业有序竞争,充分利用现有资源开拓数字化转型业务。第三,推动企业绿色创新战略实施不仅要关注底层技术,更应重视实践应用,而目前企业较为关注底层技术,未来应尤其注重发挥实践应用对绿色创新战略的作用,这要求企业以底层技术为基础和契机,深入推进数字化转型与企业实践应用相互结合。第四,数字化转型对绿色策略创新的作用更显著,表明更多企业为迎合政策需求而开展绿色创新,然而绿色实质创新更能推动技术进步,企业发展需要更多高水平的绿色技术创新,故未来应着重关注绿色实质创新。此外,不同行业的竞争优势不同,软件和信息技术服务业的数字化优势明显,其应发挥带头作用,以点带面提高全行业绿色创新水平,重污染行业需严格遵守政策制度的规定,切实推动绿色创新战略的实施。

【 主要参考文献】

曹洪军,陈泽文.内外环境对企业绿色创新战略的驱动效应——高管环保意识的调节作用[J].南开管理评论,2017(6):95 ~103.

陈冬梅,王俐珍,陈安霓.数字化与战略管理理论——回顾、挑战与展望[J].管理世界,2020(5):220 ~236+20.

陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[J].管理学报,2021(5):653 ~663.

崔淼,周晓雪.在位企业的能力构建与数字化战略更新:一项质性元分析[J].研究与发展管理,2021(1):39 ~52.

冯素玲,赵书,吴昊悦.金融科技对企业财务风险的影响及其内在机理——兼论金融监管的门槛效应[J].改革,2021(10):84 ~100.

郭峰,王靖一,王芳等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401 ~1418.

贾军,魏雅青.产品市场竞争、客户关系治理与企业创新关系研究——基于行业竞争程度与企业市场地位的双重考量[J].软科学,2019(12):66 ~71.

金雪军,郑丽婷.谁能成为明星CEO——管理者声誉的来源及影响[J].经济理论与经济管理,2015(9):86 ~100.

靳毓,文雯,何茵.数字化转型对企业绿色创新的影响——基于中国制造业上市公司的经验证据[J].财贸研究,2022(7):69 ~83.

黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60 ~73.

刘运国,刘雯.我国上市公司的高管任期与R&D 支出[J].管理世界,2007(1):128 ~136.

申明浩,谭伟杰.数字化与企业绿色创新表现——基于增量与提质的双重效应识别[J].南方经济,2022(9):118 ~138.

施萧萧,张庆普.网络嵌入对企业突破性创新能力影响研究——以网络分裂断层为调节变量[J].科学学与科学技术管理,2021(1):90 ~109.

唐浩丹,方森辉,蒋殿春.数字化转型的市场绩效:数字并购能提升制造业企业市场势力吗?[J].数量经济技术经济研究,2022(12):90 ~110.

唐鹏程,杨树旺.环境保护与企业发展真的不可兼得吗?[J].管理评论,2018(8):225 ~235.

王斌,谭清美.要素投入能推动高技术产业创新成果的转化吗?[J].科学学研究,2015(6):850 ~858.

王敬勇,孙彤,李珮,龚钰轩.数字化转型与企业融资约束——基于中小企业上市公司的经验证据[J].科学决策,2022(11):1 ~23.

王旭,张晓宁,牛月微.“数据驱动”与“能力诅咒”:绿色创新战略升级导向下企业数字化转型的战略悖论[J].研究与发展管理,2022(4):51 ~65.

吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130 ~144+10.

肖红军,阳镇,刘美玉.企业数字化的社会责任促进效应:内外双重路径的检验[J].经济管理,2021(11):52 ~69.

肖静,曾萍.数字化能否实现企业绿色创新的“提质增量”?——基于资源视角[J].科学学研究,2023(5):925 ~935+960.

解学梅,朱琪玮.合规性与战略性绿色创新对企业绿色形象影响机制研究:基于最优区分理论视角[J].研究与发展管理,2021(4):2 ~14.

袁淳,肖土盛,耿春晓等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137 ~155.

Auden W.C.,Shackman J.D.,Onken M.H..Top management team,mternational risk management factor and firm performance[J].Team Performance Management:An International Journal,2006(7):209 ~224.

Berkowitz M.K.,Kotowitz Y..Incentives and efficiency in the market for management services:A study of Canadian mutual funds[J].The Canadian Journal of Economics,1993(4):850 ~866.

Bird M.,Zellweger T..Relational embeddedness and firm growth:Comparing spousal and sibling entrepreneurs[J].Organization Science,2018(2):264 ~283.

Buysse K.,Verbeke A..Proactive environmental strategies:A stakeholder management perspective[J].Strategic Management Journal,2003(5):453 ~470.

Chen Y.S.,Chang C.H.,Wu F.S..Origins of green innovations:The differences between proactive and reactive green innovations[J].Management Decision,2012(3):368 ~398.

Gyimah D.,Machokoto M.,Sikochi A..Peerinfluence on trade credit[J].Journal of Corporate Finance,2020(10):101685.

Jagtiani J.,Lemieux C..Fintech lending:Financial inclusion,risk pricing,and alternative information[Z].Federal Reserve Bank of Philadelphia Working Papers,2017.

Milbourn T.T..CEO reputation and stock-based compensation[J].Journal of Financial Economics,2003(2):233 ~262.

Sharma S.,Vredenburg H..Proactive corporate environmental strategy and the development of competitively valuable organizational capabilities[J].Strategic Management Journal,1998(8):729 ~753.

Venkatraman N..IT-enabled business transformation:From automation to business scope redefinition[J].Sloan Management Review,1994(2):73 ~87.

Zhou Z.,Zhou H.,Peng D.,et al..Carbon disclosure,financial transparency and agency cost:Evidence from Chinese manufacturing listed companies[J].Emerging Markets Finance and Trade,2018(2):476 ~481.

猜你喜欢

当代水产(2022年1期)2022-04-26

中国核电(2021年3期)2021-08-13

航天工业管理(2020年4期)2020-06-16

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

知识经济·中国直销(2018年8期)2018-08-23

童话世界(2018年13期)2018-05-10

知识经济·中国直销(2017年11期)2017-11-28