环境保护税对煤炭企业绿色发展的影响研究

——以山西焦煤为例

2023-11-08 00:54龚永丽杨榕生

企业改革与管理 2023年18期

龚永丽 杨榕生

(广东外语外贸大学,广东 广州 510006)

一、山西焦煤的基本概况

(一)基本情况

山西焦煤能源集团股份有限公司(以下简称“山西焦煤”)焦煤产量和销售量居世界前列,是具有全球影响力的焦煤生产和销售企业。山西焦煤主要经营煤炭生产、加工和销售,同时还兼营焦化、现代物流贸易、民爆等产业。现有矿井151个,年产量2.48亿吨;选煤厂50个,年入洗能力1.6亿吨;焦化厂4座,年产焦化煤940万吨;燃煤电厂6个,瓦斯及余热电厂19座,总装机容量4896MW。主要产品有焦煤、肥煤、1/3焦煤、瘦煤、气肥煤、贫煤等。

(二)污染物排放情况

山西焦煤在生产过程中产生的主要污染物有四类,分别是二氧化硫、氮氧化物、颗粒物和化学需氧量。其中,氮氧化物排放总量最多且逐年递增,年均增长率达14.66%,这主要由两方面的原因,一是2018年至2020年,山西焦煤的发电量逐年递增,年均增长率达13.82%,而煤炭经高温燃烧发电将产生大量的氮氧化物。二是山西焦煤于2020年新成立了西山华通水泥公司与山西晋兴奥隆建材公司,排放口数量由6个增至10个。近年来,山西焦煤颗粒物与二氧化硫排放量总体呈下降趋势。其中,2019年二氧化硫与颗粒物排放量下降明显,分别下降18.64%与19.30%。

(三)环保涉税情况

根据山西省地方税务局、山西省环境保护厅发布的《山西省环境保护税核定计算办法(试行)》,对本省煤炭企业自2018年1月1日起,按大气污染当量数、水污染当量数、固体污染重量数等征缴环境保护税。具体税率为:大气污染物:1.8元/污染当量;水污染物2.1元/污染当量;固体污染物:25元/吨。相较于环保税法施行前对煤炭企业征收的排污费,环保税的征收标准更为严格。根据山西焦煤2015—2020年年度报告相关数据,环保税实施以前,排污费虽总体呈增长趋势,但数额较少。环保税正式实施后,缴纳额呈爆炸式增长,2018—2020年年均缴纳额较2015—2017年年均缴纳额增长约18.95倍。

二、环境保护税征收后对山西焦煤产生的影响分析

(一)生产成本影响

为研究环境保护税对山西焦煤生产成本的影响,本文分析了2017—2020年相关数据的变化情况。

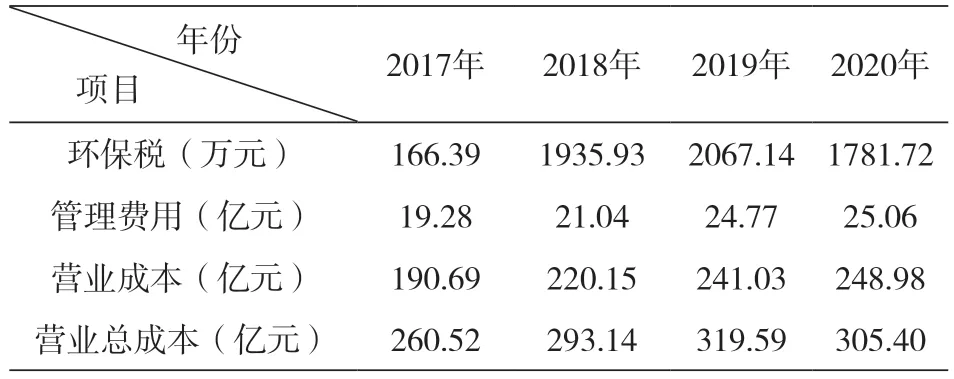

开征环保税后,企业缴纳的环保税费计入“税金及附加”科目。由表1可知,2017—2019年,企业管理费用、营业成本与营业总成本均逐年增长,且营业成本与营业总成本增长量大致相同,说明环保税费的增加对营业总成本的直接影响并不大。但征收环保税后,企业为完善环保管理体系而增加的管理成本、为提高污染物处理能力而增加的设施投入或工艺改造成本逐年增长,且影响营业总成本。由此可知,环保税的征收在短期内会增加管理成本,间接增加企业的生产总成本。

表1 2017—2020年山西焦煤部分财务数据

(二)技术升级影响

征收环保税一方面能提高企业环保意识与社会责任,减少排污行为;另一方面会倒逼企业加大技术创新。本文通过对比山西焦煤2016—2020年的环保投入情况,结合其年度报告中披露的信息,研究环保税征收后对企业技术升级情况的影响。

根据表2数据,2017年环保投资金额较2016年增长了约20倍,首次突破2亿元,并在2018年达到最高值2.98亿元。在传统发电方面,山西焦煤于2017年完成发电机组烟气超低排放改造,烟气排放达到国家超低排放标准,于2018年完成燃煤锅炉清洁改造工程,部分燃煤锅炉通过加装烟气脱硫脱硝设施,使烟气达到特别排放限值标准。在废水处理方面,采用陶瓷膜深度处理技术对矿井水处理厂实施达标升级改造并于2020年完工,经处理达标后的矿井水部分用于电厂、选煤厂和绿化补水,其余达标排放。在固体废物利用方面,山西焦煤于2020年投入1.8亿元启动粉煤灰综合利用一期项目,以提高固体废物利用率,减少排放量。经系列技术改造升级,与同行业相比较,山西焦煤各项污染物排放量均达到合格标准。说明在新的环保税政策下,将推动企业迫于环境成本压力,加大绿色创新投入力度,实现绿色技术转型升级。

表2 2016—2020年山西焦煤环保投入情况单位:亿元

(三)产品结构及收入影响

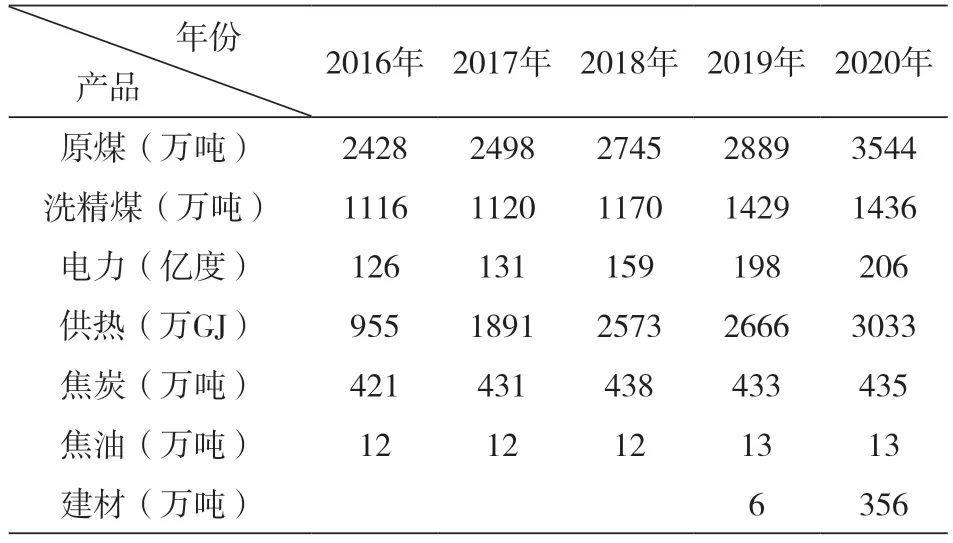

由于税收的替代效应,山西焦煤在缴纳环保税后,调整产品结构,增加低能耗低污染产品,减少高污染高排放产品,从而降低环保税缴纳额,获利更多。表3展示了2016—2020年山西焦煤主要产品的生产情况。

表3 2016—2020年山西焦煤主要产品生产情况

由表3可知,山西焦煤的主营产品包括原煤、洗精煤、电力、供热、焦油与建材,除焦炭与焦油这两种产品变化趋势平稳外,其余产品均呈现逐年增长趋势。在这几类产品中,原煤占比最大,主要用于燃煤发电以及加工为炼焦用煤;其次是洗精煤,它是经机械加工后降低了灰分、硫分,去掉部分杂质的优质煤,能减少燃煤污染物的排放。实际上,征收环保税不仅会对煤炭行业产生影响,也会对其下游行业如发电和钢铁行业产生较大影响。发电和钢铁行业作为大气污染物排放的主要行业,为减少污染物排放,降低生产成本,必然会更青睐低硫煤,因此,在环保税的影响下,山西焦煤洗精煤产量逐年增长,尤其是在2019年产量达到近五年的最高值。

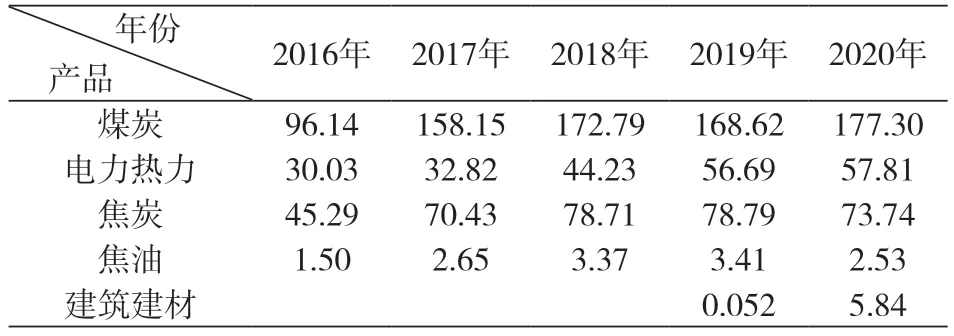

环保税对产品结构的影响也体现在产品收入变化方面,表4展示了2016—2020年山西焦煤主要产品的营业收入情况。

表4 2016—2020年山西焦煤主要产品收入情况单位:亿元

由表4可知,煤炭、电力热力与焦炭构成山西焦煤产品收入的主要来源,且均呈现平稳增长趋势。值得注意的是,2020年山西焦煤的建筑建材收入增长迅速,较2019年增长了约111倍,同时,从表3和表4可以发现,建筑建材的生产量和营业收入均有大幅增长。这实际上与山西焦煤实行的“1+3+N”产业发展战略有很大关系,近几年来,山西焦煤重点发展煤炭的同时,兼顾焦化、电力、建材三大辅业,构建了“煤—电—材”产业链。山西焦煤控股子公司西山华通水泥和晋兴奥隆建材于2020年正式投入生产,将脱硫石膏、粉煤灰等工业废料进行利用,配套建设低温余热发电装置,实现了固体废物的综合利用,有效降低了固体废物排放量。

三、煤炭企业实现绿色发展的有效路径

(一)健全环境管理体系

煤炭企业想要实现绿色长远发展,应紧跟国家政策,建立健全自身环境管理体系。一方面,企业可以不断细化内部环保机构,例如,在环保部门下设综合科、管理科、环境监察队、水土保持科、环境监测站等,加强对相关人员操作规范性的监管。同时加强对环保设施运行的日常管理,定期安排专业技术人员对设施设备进行检查、维护与保养,以防因设备老化或故障导致污染物排放监测数据不准确或排放超标。另一方面,企业可以设立专门的绿色会计岗,负责计算实际环保成本与收益、编写环保相关报告,为管理层就成本分摊、资本预算及产品设计与定价等决策提供依据,从而推动企业制定出科学合理的环保投资方案,提高企业经济与环保绩效。

(二)构建多元化产业体系

面对持续的环保高压态势,煤炭企业要想实现社会效益和经济效益的统筹兼顾,必须构建多元化产业体系。煤炭企业要根据自身拥有的资源与能力,制定适合自身发展的多元化经营战略,通过资产联营、战略合作等方式,将传统煤炭开采与新兴产业融合,加大对复合型人才的培养与引进,为多元化发展提供人才支撑,着力构建并完善多元化产业链。煤炭企业要以煤炭产业为基础,发展后续加工和下游产业,形成逐级转化、产业紧密相连的煤炭产业链条。此外,还要通过提高煤炭产品附加值,提升污染物的循环利用水平,打造变废为宝的循环经济。例如借鉴山西焦煤构建“煤—电—材”产业链的经验,将洗煤副产品送至电厂用于发电,而发电产生的粉煤灰和脱硫石膏则送至水泥厂和石膏板厂进行循环利用,电厂余热替代锅炉实现集中供热,通过打造、连接绿色环保的电力与建材板块,极大促进污染物绿色循环利用,实现企业的可持续发展。

(三)加大绿色技术创新力度

技术创新对于煤炭企业提高市场竞争力与占有率具有关键作用,是企业实现绿色转型升级的重要因素。一方面,煤炭企业要推行清洁技术改造,根据自身产业发展情况,针对性地提高污染物处理与循环利用能力。例如在集中供热方面,不仅可以对锅炉进行高效燃烧性能优化技术改造,也可以采用远红外电锅炉、空气源热泵、水源热泵等新技术替代燃煤锅炉,从根本上消除燃煤污染,减少污染物排放。对于兼营电力产业的煤炭企业,可采用中水闭路循环冷却技术与中水复用结合发电,提高中水利用率。另一方面,煤炭企业要强化污染源监控管理,可以通过加强与华为等信息与通信企业的合作,充分运用现代信息技术手段,构建商用5G专网,引进安装前端污染源的在线监测、监控设施,形成对污染物的集中监测、监控。还可以与各大科研院所、高等院校结成技术联盟,加快科技成果产业化速度,例如加强半干法脱硫这一类技术的研发与应用,降低烟气中的二氧化硫浓度,或开展中水利用和固废综合利用项目的研究,提高废物利用率,降低末端污染治理成本。总之,要全面提高环境保护综合决策、监管治理水平,实现可视化、自动化、智能化管理,确保煤炭清洁高效利用与污染物达标排放,为企业实现绿色低碳高质量发展做好充分准备。

猜你喜欢

中国化肥信息(2022年7期)2022-08-31

黄河之声(2022年6期)2022-08-26

山西焦煤科技(2022年12期)2022-02-14

今日农业(2021年21期)2022-01-12

今日农业(2021年7期)2021-07-28

选煤技术(2021年6期)2021-04-19

青年歌声(2020年11期)2020-11-24

活力(2019年19期)2020-01-06

中国煤炭工业(2019年1期)2019-06-17

兰台内外(2017年5期)2017-06-06