欧洲保险公司气候战略研究与分析

2023-11-20 09:03刘玉焕

海南金融 2023年10期

关键词:可持续发展

收稿日期:2023-07-28

作者简介:刘玉焕(1982-),女,山东菏泽人,现供职于中国人民保险集团股份有限公司。

摘 要:推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节。国家在“双碳”目标相关政策部署中明确提出大力发展绿色贷款、绿色股权、绿色债券、绿色保险等金融工具,为绿色低碳项目提供长期限、低成本资金,发挥保险费率调节机制作用。监管机构要求银行保险机构从战略高度推进绿色金融,加大对绿色、低碳、循环经济的支持。本文对欧洲头部险企气候战略及实践进行了研究,并结合我国能源资源禀赋,从绿色承保、绿色投资、绿色运营等维度,对保险业助力“双碳”目标实现进行探讨,以期对国内险企提升绿色保险发展能力提供参考。

关键词:气候战略;绿色承保;绿色投资;绿色运营;可持续发展;绿色保险

DOI:10.3969/j.issn.1003-9031.2023.10.007

中图分类号:F830.9 文献标识码:A 文章编号:1003-9031(2023)10-0076-10

绿色保险作为绿色金融的组成部分,不仅在加强环境风险管理、助力绿色产业发展、绿色科技研发推广等方面发挥积极作用,还通过绿色承保和投资强化公众和社会的绿色低碳发展理念,是落实国家生态文明建设整体布局、推进美丽中国建设、助力碳达峰碳中和目标实现的金融工具。安联集团、安盛集团、忠利集团等欧洲头部险企在服务社会绿色发展方面制定了明确的战略规划,并积极推进实施,研究其服务绿色发展的战略和举措,对拓宽国内保险业服务绿色发展的视野具有一定理论价值和现实意义。

一、制定气候转型战略,强化绿色发展信息披露

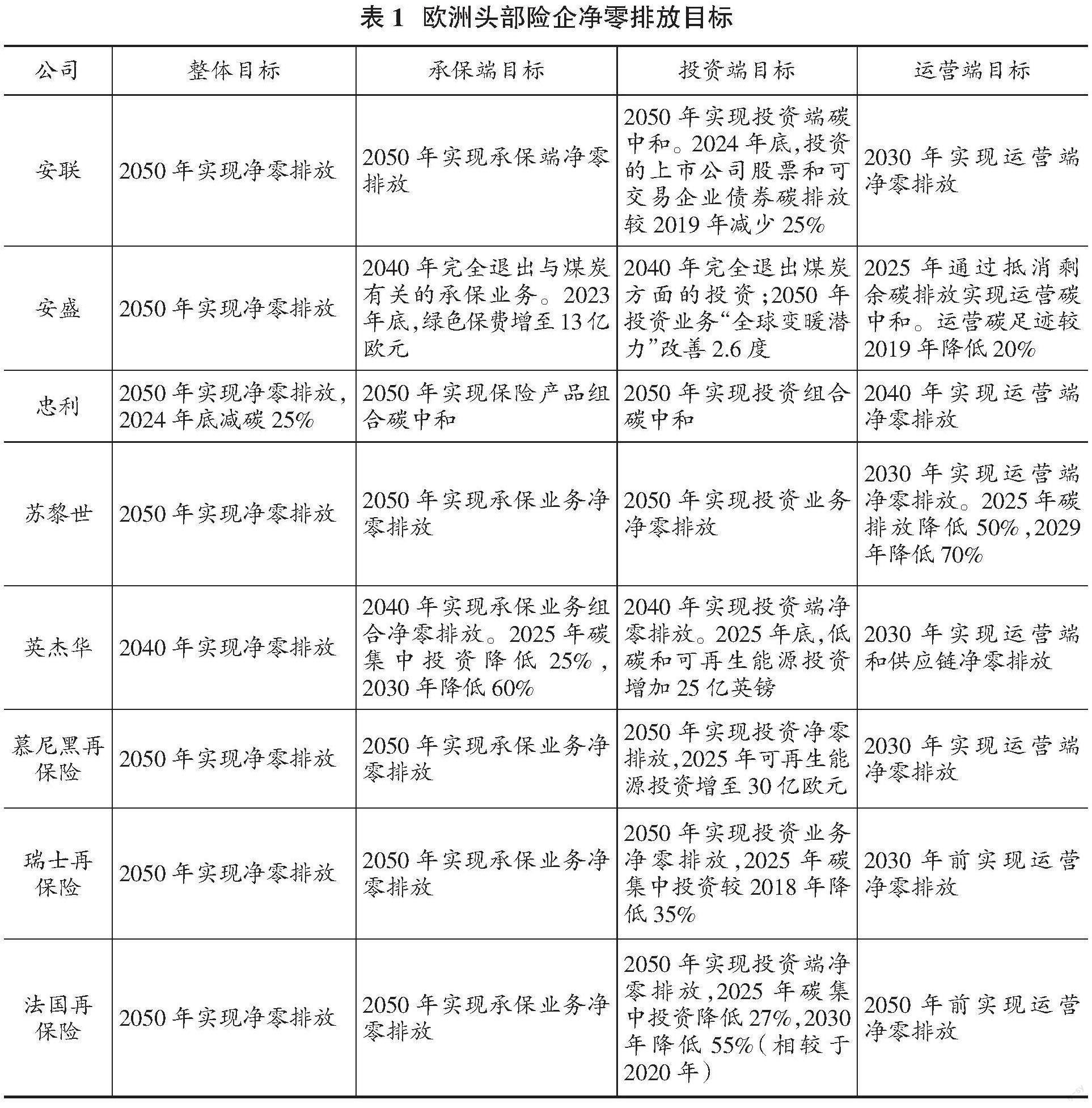

安联集团、安盛集团、忠利集团、苏黎世保险集团、英杰华集团、慕尼黑再保险集团、瑞士再保险集团、法国再保险集团(以下分别简称“安联”“安盛”“忠利”“苏黎世”“英杰华”“慕尼黑再保险”“瑞士再保险”“法国再保险”)等欧洲头部险企制定发展战略规划的同时,制定专门的气候战略,明确净零排放目标时间表和路线图。2021年7月11日8家欧洲头部险企成立“净零保险联盟”,以实现碳中和的共同目标,加速向净零排放经济过渡。各保险和再保险公司明确净零排放总目标和承保端、投资端、运营端的子目标,除英杰华计划2040年实现净零排放外,大多计划2050年实现总体净零排放,2030年实现运营端净零排放(见表1)。在制定净零排放总体目标的基础上,设计阶段目标。比如,安盛计划截至2023年底,绿色保费增至13亿欧元,绿色投资规模达260亿欧元,到2025年运营碳足迹较2019年降低20%;蘇黎世计划2025年运营碳排放降低50%,2029年降低70%。

强化绿色发展信息披露,每年在可持续发展报告中披露气候战略及行动,有的公司在此基础上发布气候报告或TCFD报告。比如,安联连续22年发布可持续发展报告,其中包含详细的气候战略;安盛2015年起每年发布气候报告,披露当前的气候战略和最新进展;忠利自2004年起发布可持续发展报告,包含大量绿色发展信息,2019年起披露气候相关的报告;慕尼黑再保险连续40多年对气候变化分析,在可持续发展报告中大篇幅披露碳减排目标和行动。

二、创新开展绿色承保

(一)逐步限制对煤炭、石油等高排放领域的承保

一是限制对以煤炭和石油为单一危险单位业务的承保。安联在2018年开始对以煤炭为基础的承保业务进行了限制;2023年1月起,不再承保以煤炭和石油为单一危险单位的业务,2023年7月起不再续保此类业务。瑞士再保险2021年7月起,不再为全球碳排放强度前5%的石油和天然气公司提供单一危险单位的保险;2023年7月起,不再为全球碳排放前10%的石油和天然气公司提供单一危险单位的保险。法国再保险自2023年9月1日起,不再承保以动力煤专业开采基础设施项目为单一危险单位的业务,对此类业务也不提供临时再保险保障。

二是限制对新增、集中度高的煤炭业务的承保。安盛2017年起,禁止承保与煤炭企业、煤炭开采有关的建筑保险、财产保险、责任保险和运输保险;煤炭业务与其他业务混合运营时,煤炭保额占比高于30%时不予承保。2019年起,禁止承保300MW以上的新燃煤电厂和新开煤矿的业务,2020年起对相关业务不再续保。禁止承保煤炭收入占比超过30%的发电企业或年开采煤炭超过20吨的矿业条线新业务。安联计划自2025年初,收紧对油砂业务的直保和再保,不再承保石油、天然气收入占公司总收入10%及以上(以往是20%)的业务。瑞士再保险自2018年起不再承保热煤风险敞口超过30%的业务,针对财产险、工程险、信用保证险等业务条线,将热煤风险引入阈值。

三是计划远期退出对煤炭相关业务的承保。安盛认为10~20年的周期足以完全实现能源转换供需均衡,最终实现煤炭净零。为此,安盛计划到2030年退出在OECD国家对热煤产业的承保,2040年退出在其他国家对热煤产业的承保。忠利计划于2030年实现在OECD国家对煤炭业务的零承保,2038年对全球其他国家煤炭风险零承保。法国再保险计划到2030年在OECD国家对未采取碳收集与储存措施的燃煤电厂不再进行承保,到2040年对其他国家未采取碳收集与储存措施的燃煤电厂不再进行承保。安联计划于2040年退出对煤炭业务的承保。

(二)加大绿色保险供给,积极拓展绿色保险市场

一是明确绿色保险内涵。安盛明确绿色保险产品和服务必须至少在以下四个领域中的一个方面产生积极影响。缓解,有利于减少温室气体排放,如电动汽车保险或鼓励企业采用低碳技术的保险;适应,通过增加应对自然灾害的保险或防范举措,提升应对气候变化的韧性,如鼓励加强建筑应对极端天气事件的抵御能力;循环经济,对汽车零部件、家用电器和手机等采取“修理而非置换”方式,减少耗能;防止污染和生物多样性的丧失,如环境污染责任保险及森林保险。

二是对传统能源节能改造提供专属保障。安联对煤炭企业建筑类保险只承保为提升重要能源效率的翻新、改造工程,且改造工程不能显著延长煤炭企业寿命;安盛建筑险对符合政府能源规则要求翻新的房屋和房龄小于10年的建筑,给予15%的保费优惠;忠利开发传统建筑物、厂房节能改造、提升设备效率等方面的绿色建筑保险产品。

三是向可再生能源提供专属风险保障。忠利为风能、太阳能、地热能等可再生能源提供利润损失保障、收入损失保障、发电设备等风险保障;英杰华在全球推广可再生能源保险,为客户设计包含陆上风电场、太阳能、蓄电池等再生能源方面的保险产品组合,大幅增加可再生能源保障范围,为全球网点可再生能源相关基础设施和工程提供风险保障;瑞士再保险承保了风电场、独立海上变电站等众多海上风电项目,并预测2020—2030年其来自可再生能源市场的非寿险保费将增长40%~90%。

(三)支持、引导客户参与气候友好行动

一是对承诺低碳减排的公司给予承保。安联计划自2025年初,只承保承诺遵循科学碳减排方法、2050年实现温室气体净零排放的石油和天然气公司;英杰华支持大型企业向低碳转型,针对认真考虑摆脱高碳燃料、与《巴黎协定》目标一致的公司,给予承保并提供详细保险方案。

二是鼓励绿色出行。安联倡导让电动汽车变得适合大众,与知名专家和品牌机构合作,为电动汽车创建专门的数字平台,向客户提供涉及电动汽车的全面信息及相关保险产品,包括充电桩及覆盖范围、二手电动车电池等零部件检查服务、充电桩安装及现场检查、适用性强的充电卡和适合电动汽车的保险产品。该平台从德国开始投入使用,后期逐步在欧洲其他市场推广,旨在通过提供与电动汽车相关的信息、产品和服务,促进消费者选择绿色交通工具。安盛在瑞士、意大利等区域,电动车、混动车保费低于传统汽车,对新能源汽车道路救援和充电等方面也给予优惠;在比利时,对车险保费采用按需付费原则,对每年驾驶里程低于10000公里的车主提供10%的保费减免,对每年驾驶里程低于5000公里的车主提供15%的保费减免,在意大利和韩国也提供类似优惠政策。忠利开发针对电动车或混合电车等绿色交通工具的专属保险,推行按需付费型车险,奖励环境友好型驾驶行为。英杰华汽车保险奖励低里程、慢速度等低碳驾驶模式,将汽车抛锚、电涌、电动汽车配件列为保险责任。

三是对中小企业绿色转型提供风险咨询或资金支持。中小型企业占欧盟企业数量的99%,对欧洲GDP的贡献达到一半以上,是欧洲经济的基础,是绿色发展转型的重要推动力。安盛对年收入低于2000万欧元的小微企业绿色改造提供绿色担保,支持企业用更环保、应对气候变化更具有韧性的方案代替高耗能工厂和设备。企业置换绿色厂房设备额外成本的50%可向安盛申请理赔,上限是10万欧元或保险金的10%。英杰华通过提供风险咨询服务,引导中小企业低碳运营。忠利设计“中小企业创业大奖”计划,通过数字平台,为中小企业可持续发展转型提供思路和灵感。2021年忠利首届中小企业“可持续发展英雄”评选活动从6000多家中小企业中选出几家。其中包括匈牙利一家践行零垃圾原则的植物油制造商,奥地利一家低碳生态酒店和意大利一家有机农业企业。

四是帮助和引导客户防范极端天气风险。洪水、风暴和极端天气会造成巨大破坏,除影响正常生产生活外,还会因为修复受损设施、建筑增加能源消耗和碳排放。据研究,修复一所被洪水破坏的房屋平均会产生13.9吨二氧化碳排放。为此,欧洲头部险企比较注重引导客户防范极端天气带来的影响。安盛对居住在洪水、风暴、冰雹、雪、冰或其他极端天气地带客户,及时提供恶劣天气预警和防范建议。安盛调查显示,77%受访者对提供天气预警、加强房屋气候韧性预防措施的保险产品感兴趣。忠利通过巨灾模型预测,降低风暴、冰雹、地震、火山、海啸、洪水、滑坡等巨灾事件的影响,对通过ISO14001、EMAS①等环境认证或采取安全措施防范环境破坏的客户给予承保优惠。2021年忠利绿色保险保费收入16亿美元,其中,绿色出行方面的保费占比55.2%,风险防范方面的保费占比41.9%。英杰华大力倡导支持客户提升应对气候变化风险的能力,近几年持续发布《建设未来社区》报告,呼吁政府、建筑业等相关方建设更加可持续、能抵御极端天气的房屋,确保英国的家庭和企业免受气候变化引起的洪水等极端天气影响。

三、创新开展绿色投资

(一)逐步限制对煤炭、化石燃料等高碳领域的投资

制定严格的投资政策,逐步提升煤炭领域投资标准,限制对煤炭收入占比较高或以煤炭和石油为独立危险单位的投资。安联自2015年起对以煤炭为基础的投资业务进行限制,自2023年1月起,不再投资以煤炭和石油为独立危险单位的业务;计划自2025年1月起,不再投资石油、天然气收入占公司总收入10%(以往是20%)的相关业务。安盛2019年起禁止普通账户和投连资产对煤炭发电占比超过30%、煤炭“扩张计划”超过300兆瓦或燃煤发电装机容量超过10吉瓦的发电企业进行投资;禁止对煤炭收入占比30%以上、煤炭年产量2000万吨以上的矿业公司和新开采煤矿公司进行投资。慕尼黑再保险自2018年起,不再投资煤炭开采或燃煤发电占比30%及以上的企业,2022年高碳领域投资较2019年降低46%,计划远期退出高碳领域投资。忠利计划2030年逐步取消在OECD国家高碳部门煤炭领域的投资,2040年退出在全球其他国家煤炭领域的投资。瑞士再保险计划2030年完全退出以煤炭为基础的公司债券、上市股票等投资。

(二)积极拓展绿色投资

在对高碳投资进行逐步限制的同时,创新拓展绿色投资。安联注重对低碳企业、可再生能源、绿色建筑、绿色债券等环保项目的投資,力争成为可再生能源融资界的领头羊,2022年环境方面的投资1112亿欧元,占其可持续投资的91%。安盛明确了绿色投资内涵,将绿色投资范围界定为绿色债券、基础设施债务和股权、影响力投资、房地产和商业房地产贷款,并对不同类型的投资资产界定绿色标准。其中,绿色债券是采用气候债券组织或专业评级机构认可的具有标签的债券,并在此基础上额外增加了更加严格的审核标准;绿色基础设施的界定以气候债券倡议为基础,遵循公认的、市场需求的原则,重点关注可再生能源、水资源处理和清洁交通;影响力投资被定义为对气候有影响的基金;绿色房产严格限于具有高环保认证,最低能耗性等级为B级。截至2022年底,安盛绿色投资251亿欧元,同比增长11.1%。忠利为零售部门提供与绿色金融相关的投资产品,增加对绿色和可持续资产的直接投资。2021年,发行首支为可持续项目提供融资和再融资的债券,投资类别主要是与绿色建筑、可再生能源、清洁交通工具和提升能源效率相关的项目。计划2021—2025年绿色可持续投资新增85亿~95亿欧元。苏黎世设立了绿色债券基金项目,主要包含可再生能源生产和运输、可持续林业、可持续水资源和污水治理、污染预防和治理、循环经济、清洁运输和绿色建筑。

(三)鼓励投资对象可持续发展,引导客户绿色投资

自身积极向绿色投资转型的同时,通过相关机制引导投资对象向绿色发展转型,并通过相关产品引导客户进行绿色投资。安联对承诺遵循科学碳减排方法,计划2050年实现温室气体净零排放的石油和天然气公司进行投资。英杰华要求投资对象中30家全球碳排放最大的公司(占全球碳排放量的30%),实时传递积极气候转变行动,否则将撤资;宣布到2022年底从煤炭收入占比高于5%或油砂、北极钻探收入占比高于10%的公司撤资,除非对方签署科学减碳倡议组织或通过绿色融资项目进行隔离,并严格执行这一计划,2022年初将这些公司添加到禁投清单,陆续撤离所持股份。同时,英杰华动员47名投资者向54家危化品制造商写信,要求逐步淘汰永久性化学品,提高危化品透明度,并达到了预期效果。苏黎世碳中和全球权益基金主要投资低排放公司和清洁技术头部公司,每100万美元投资排放9吨二氧化碳,碳排放较传统投资降低85%。并针对投资连结保险客户,推出了一项碳中和投资方案,将储蓄与保险保障相结合,引导客户低碳投資,是业内第一家向寿险客户提供碳中和股票基金的公司。

四、创新开展绿色运营

除了限制高碳领域承保和投资外,强化对自身运营碳排放的控制,致力于向可再生能源转型,探索创新性碳排放方案。

(一)强化对可再生能源的利用

一是强化绿色用电。安联强化公司设施、IT设备、资讯和车队采用可再生能源,2022年89%的用电来自可再生能源,计划2023年用电全部来自可再生能源。英杰华计划2025年办公室用电全部更改为可再生电力,已在2022年提前实现这一目标。慕尼黑再保险2021年全系统92%实现了绿色用电,计划2025年在全系统实现100%绿色用电。

二是强化绿色出行,安联计划2030年前全部关键用车更换为新能源汽车,2025年出行活动产生的温室气体降低40%。截至2022年底,英杰华44%的汽车是电动汽车,计划2025年底公务用车全部采用可再生电力。鉴于航空旅行高耗能,苏黎世计划减少70%的空中旅行,瑞士再保险计划2025年航空旅行碳排放较2008年降低50%。法国再保险认为商务旅行占集团温室气体排放的80%,为限制航空旅行,构建了充足的视频会议设备。

三是强化建筑低碳节能。安盛各营业网点根据当地环保方案,鼓励能源供应商和建筑管理商改善建筑耗能。英杰华在珀斯建设了太阳能车库和储能系统,发电量549540千瓦时,每天可使办公楼宇脱离电网一段时间。法国再保险选择办公地点时综合考虑环境因素,收购办公楼时倾向于选择环保建筑,在巴黎核心地段或离市区较近的地段购置不动产,并用可持续性材料对其进行高效能改造。

(二)强化绿色理赔

保险理赔过程涉及查勘、残余物资回收及零部件置换等,与碳排放高度相关。安联认为汽车保险领域存在多种可持续理赔管理方式,可显著减少二氧化碳排放。机动车碰撞损伤多数为中小型事件,主要影响车辆外部部件,可以通过绿色修复形式赔付。安联测算,如果险企每年将欧洲车辆修理率提高2个百分点,可避免近3万吨二氧化碳排放。安联认为推行车险可持续理赔管理的另一工具是对汽车工厂进行标准化认证,并打算与汽车行业合作,在欧洲市场开展汽车工厂建立统一的可持续发展标准认证相关工作,以方便险企选择绿色汽车修理厂。英杰华使用视频或3D扫描远程定损,以减少查勘产生的碳足迹;为避免废弃零部件产生过多垃圾,采取修复模式,减少置换。

(三)引导供应商、员工参与净碳之旅

供应链减碳是碳减排重要环节,在运营端实现净零目标过程中发挥着至关重要的作用。安联与供应商分享碳排放目标,要求全球供应商公开承诺在2025年实现温室气体零排放,以激活生态系统的另一端。苏黎世计划2025年75%的采购支出实现零排放,要求生产型供应商在近10年内降低碳排放,并与环保机构签订降低碳排放的协议,通过支付预付款支持供应商绿色改造。英杰华与气候领域领先企业合作,探索碳减排创新方案,比如,其汽车事故维修公司Solus承诺到2040年实现零排放。安联引导员工践行低碳生活,自2010年以来,员工人均碳排放降低62%。安盛引导员工成为能源转型领先者,截至2022年底,87%的员工环境问题方面的技能有所提升,计划截至2023年底,对所有员工培训公司气候战略;鼓励员工绿色出行,员工可选择公司自行车,超过70家Zenride合作门店向安盛员工开放。

(四)探索创新性碳移除方案

针对难以避免的碳排放,创新性采用碳排放税、购买碳排放额度进行抵消或与专业环保公司合作进行碳移除。2021年,瑞士再保险针对直接间接运营温室气体排放范围1①、范围2②和商务旅行、能源运输等范围3③的大部分排放,引入具有导向性的碳排放税,将二氧化碳排放定价为每吨100美元,预计在2030年前逐步提高至每吨200美元,是首家在公司内部推行三位数碳排放税的跨国公司。慕尼黑再保险针对难以避免的碳排放,通过购买碳交易进行抵消,2021年购买了7.3万吨二氧化碳排放额度。瑞士再保险制定碳基金计划,将重心逐步从碳抵消转向碳移除方式,与环保公司Climeworks合作,通过直接空气捕获技术移除二氧化碳,计划通过碳移除方案从目前100%高质量碳抵消,到2030年实现100%高质量碳移除。忠利计划在2025—2040年间,将碳抵消活动逐步集中在碳移除项目上,通过资助可量化的、真实的、永久的、具有积极社会影响的减排项目,实现净零排放。

五、签署国际可持续发展组织

为提高在不同地区和部门的ESG、气候专业知识和能力,促进低碳转型,欧洲头部险企相继签署与绿色保险相关的多边合作倡议、原则和框架,其中具有代表性的是联合国可持续保险原则、联合国负责任投资原则、净零保险联盟等。近几年,安联、忠利、苏黎世、慕尼黑再保险、瑞士再保险等欧洲头部险企加入了可持续保险原则、负责任投资原则、净零保险联盟、净零资产所有者联盟等组织,并按照相关签署协议积极践行可持续发展理念。

(一)联合国可持续保险原则(UN Principles for Sustainable Insurance,UN PSI)

UN PSI被纳入道琼斯可持续发展指数和富时社会责任指数保险行业标准。要求会员险企遵循四个原则:将ESG理念融入公司战略决策中;协同客户和业务伙伴,提升对ESG议题的认识,并寻求风险解决方案;与政府、监管机构和其他主要利益相关方合作,促进全社会在ESG问题上的广泛行动;定期公开披露实施可持续保险原则的进展。全球150多家保险机构签署UN PSI,保费占全球保费总额33%以上,管理资产规模达15万亿美元。安联、忠利、苏黎世、慕尼黑再保险、瑞士再保险、法国再保险等欧洲头部险企大多是PSI创始签署国,并为遵循这一原则,做出积极努力。安联将签署PSI 视为最具可持续性保险公司和资产管理公司道路上的里程碑,作为公司推出新ESG指导方针的标志,对实现PSI目标充满信心,并努力推进ESG在保险业的推进和使用,以帮助客户更好地管理风险。安盛在PSI设立之初就与联合国环境规划署一起参与相关原則的设计,并在2006—2010年期间担任工作组主席。2013年6月,安盛发布了第一份PSI报告,对公司如何将ESG标准整合到公司运营和业务流程中进行了说明。法国再保险为履行PSI承诺,探索了基于透明度、知识积累和分享、风险文化传播等三个关键要素的可持续发展政策。

(二)联合国负责任投资原则(UN Principles for Responsible Investment,UN PRI)

UN PRI 2006年在联合国主持下发起,旨在促进投资者和资产管理者之间的负责任投资,鼓励投资者以负责任投资方式提高收益,更好地管理风险,帮助投资者理解ESG要素对投资价值的影响,并支持各签署机构将这些要素融入投资战略、决策中,让投资活动更符合社会广泛利益。会员需贯彻执行负责任投资六项原则:将ESG问题纳入投资分析和决策过程;成为积极的所有者,将ESG问题纳入所有权政策和实践;寻求被投资实体对ESG相关问题进行合理披露;推动投资业广泛采纳并贯彻落实负责任投资原则;齐心协力提高负责任投资原则实施效果;报告负责任投资原则实施情况和进展。UN PRI与全球60多个国家的4000多家机构建立合作关系,管理资产逾120万亿美元,占全球专业资产管理规模50%以上。欧洲头部险企大多签署了PRI,并积极践行可持续投资理念。安联在2011年签署UN PRI后,在经营发展中越来越多地考虑到社会和环境问题,并认为考虑可持续发展风险和机遇,是获取有吸引力长期投资回报的唯一途径。安盛2012年加入PRI ,2015年启动了全球首个大规模煤炭资产剥离计划,这一决定在当时金融界引起了激烈争论,在安盛集团内部也需要做相当多疏通工作,最终集团内部达成了共识,认为剥离煤炭资产是在“做正确的事”。

(三)净零保险联盟(Net-Zero Insurance Alliance,NZIA)

NZIA由安联、安盛、忠利、英杰华、慕尼黑再保险、瑞士再保险等8家全球性保险公司、再保险公司于2021年7月发起设立,承诺加速向净零排放经济过渡,致力于在2050年前实现承保净零排放。NZIA为各公司提供测量承保碳足迹工具,帮助险企更好地支持客户转型,致力于制定全球第一个衡量和披露保险排放的标准,并积极践行净零保险理念,认为全球保险和再保险行业可以在向气候友好型经济转型的过程中发挥关键作用,以实现《巴黎气候协定》的1.5°C目标。在初期,NZIA会员包含30家保险公司和再保险公司,保费占全球保费总额15%左右。签署公司每五年设定一个中间目标,每年报告进展,风险管理框架中包括净零风险和脱碳风险标准。在政府、监管、资本市场和评级机构的多方影响下,成员从战略层面对ESG理念的认识高度重视。安盛集团作为NZIA的牵头发起公司,将可持续发展作为集团战略的关键组成部分,从长期投资者角度和承保服务供应商角度应对气候变化。瑞士再保险作为NZIA创始成员之一,致力于通过不断创新的运营和专业风险管理方案推进向净零方向转型和社会韧性建设。 2023年5月,美国共和党总检察长指控NZIA成员保险公司违反反垄断法,并威胁对其采取反垄断措施,导致一些成员宣布退出NZIA,截至2023年9月,NZIA成员为11个,但退出成员表示仍坚持既定净零承诺。

(四)净零资产所有者联盟(Net-Zero Asset Owner Alliance,AOA)

AOA由联合国环境规划署金融倡议和UN PRI于2019年9月召集成立,综合使用ESG投资策略,通过投资授权引领行业气候治理风向,致力于到2050年实现所投资产的净零碳排放。AOA表示,实现净零排放并不是简单地减少排放和延续当前商业模式,净零经济将带来深刻变化和机遇。2020年10月,AOA为其成员单位设定了首个中间目标,到2025年,各成员单位投资组合温室气体排放量减少22%~32%。AOA有30多个成员,管理着约5万亿美元的投资。安联、安盛、苏黎世、英杰华、慕尼黑再保险等欧洲头部险企大多是AOA创始成员,安联签署AOA以来,一直在研究使投资组合实现净零的方法。安盛将签署AOA作为公司2019年气候战略的一部分,按协议要求,承诺2050年公司投资组合温室气体实现净零排放,并定期报告进展,每五年制定一次中期目标。苏黎世保险作为AOA创始成员,制定了投资组合中间目标。

六、总结与启示

一是创新开展绿色承保业务。打造既能解决客户痛点,又能服务国家“双碳”目标,承担环境和社会风险的可持续保险产品体系。一方面,创新拓展绿色承保业务,在服务风电、太阳能发电、水电、核电等新能源方面积极探索;另一方面,服务传统能源节能改造。鉴于传统能源逐步退出必须建立在新能源安全可靠的替代基础上,结合目前我国能源转型情况,建议对传统能源节能降碳改造工程提供风险保障和资金支持,提升能源资源利用效率。通过保险费率调节机制,引导客户逐步向绿色发展转型。同时,积极开展防灾减损等风险减量服务,避免环境污染或灾后修复、重置的能耗。

二是持续推进绿色投资能力建设。践行负责任投资理念,建立绿色投资机制,将气候变化、低碳轉型等因素纳入投资决策。发挥保险资金长期投资优势,通过债权投资计划、股权投资计划、资产支持计划等方式,为清洁低碳能源体系建设以及重点行业和领域节能、减污、推广应用提供资金支持。强化对高碳资产的风险识别、评估和管理,在保障能源安全、产业链供应链安全的前提下,渐进有序降低资产组合的碳强度。

三是践行绿色运营。将低碳理念融入公司运营的各环节,打造绿色建筑,推行绿色办公,节约用电、用水等能耗;强化智慧办公、智能核保、智能理赔等低碳运营模式,并通过绿色采购、绿色出行、“光盘”行动等,引导客户、合作伙伴、供应商、员工等相关方参与净碳之旅。

四是强化绿色发展信息披露。在监管机构引导下,我国上市险企积极披露服务绿色发展方面的信息,但相较于欧洲同业,信息披露充分性、标准化等方面有待提升。当然,国外同业近几年绿色发展信息的详尽披露在一定程度上与加入的可持续发展组织要求有关。建议借鉴国际惯例、准则和成功实践,完善绿色发展信息披露机制,提升绿色发展信息披露质量。

(责任编辑:张恩娟)

参考文献:

[1]Allianz Group.Sustainability Report 2022[EB/OL].[2023-02-17].https://www.allianz.com/en/sustainability/sustainability-report-and-other-publications.html.

[2]Allianz Group.Allianz Reinforces Its Commitment To Net-Zero Strategy[EB/OL].[2022-04-29].https://www.allianz.com/en/press/news/commitment/environment/220429_Allianz-reinforces-its-commitment-to-net-zero-strategy.html.

[3]Allianz Group.Sustainability Report 2021[EB/OL].[2022-02-18].https://www.allianz.com/en/investor_relations/results-reports/results.html#tabpar_8930_7Tab.

[4]AXA GROUP.2022 Climate and Biodiversity Report[EB/OL].[2022-06-29].https://www.axa.com/en/press/publications/2022-climate-report.

[5]AXA GROUP.2021 Climate Report[EB/OL].[2021-06-29].https://www.axa.com/en/press/publications/2021-climate-report.

[6]Generali Group.Generali Group Strategy on Climate Change-Technical Note[EB/OL].[2022-07-14].https://www.generali.com/sustainability/performance-and-reporting/how-we-report-vista#2022.

[7]Generali Group.ESG Investor Presentation 2022[EB/OL].[2022-06-14].https://www.generali.com/sustainability/performance-and-reporting/how-we-report-vista#2022.

[8]Aviva plc.Avivas 2022 Climate related financial disclosure[EB/OL].[2023-05-04].https://www.aviva.com/sustainability/reporting/climate-related-financial-disclosure/.

[9]Aviva plc.Taking Climate Action[EB/OL].[2021-03-01].https://www.aviva.com/newsroom/perspectives/2021/03/taking-climate-action/.

[10]Zurich Insurance Group.Zurich releases 2021 Annual Report and Sustainability Report[EB/OL].[2022-03-11].https://www.zurich.com/media/news-releases/2022/2022-0311-01.

[11]Munich Re.Sustainability Report 2021[EB/OL].[2022-04-22].https://www.munichre.com/en/company/sustainability/news/2022/2022-04-22.html.

[12]Swiss Re Group.Sustainability Report and TCFD 2021[EB/OL].[2022-03-16].https://www.swissre.com/search-page.html?searchterm=Sustainability+Report+and+TCFD+2021.

①欧盟生态管理与审核系统The Eco-Management and Audit Scheme。

①范围1排放是来自公司拥有和控制的资源的直接排放。

②范围2排放是企业由购买的能源(包括电力、蒸汽、加热和冷却)产生的间接排放。

③范围3排放是公司价值链中发生的所有间接排放(不包括在范围2中)。

猜你喜欢

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11