商业银行数字人民币生态闭环探究

2023-12-27 11:43窦世欣

银行家 2023年12期

纪 昆 窦世欣

数字人民币作为由中国人民银行发行的数字形式的法定货币,具有无电无网支付、免手续费、可编程、可控匿名等特性,进一步提高了支付的便捷性、安全性、普惠性。然而,在第三方支付占据大部分支付市场份额的背景下,数字人民币这一新兴支付方式的推广确非易事,各大银行普遍存在开立钱包数量多但使用活跃度不足的问题。本文围绕数字人民币的生态闭环概念及构建模式展开分析,以期为商业银行提升数字人民币使用率提供思路借鉴。

数字人民币生态闭环可以定义为:在一定时空内,立足于数字人民币应用基础设施、场景环境和信用环境,央行、数字人民币运营机构、其他金融机构、各类软硬件服务商以及GBC客群等多元主体,基于产品创新与迭代,在各类应用场景中持续互动、相互影响,产生广泛的业务流、资金流、信息流,进而不断衍生出新的需求和业务,反哺场景搭建和丰富生态,形成统一完整、动态平衡的生态整体。在商业银行经营领域,基于有限空间和要素主体的生态闭环对于激发客户活力、促进业务增长具有重要意义。

商业银行构建数字人民币生态闭环的必要性

数字人民币的推广为商业银行在支付领域的业务突破带来新机遇。目前,支付宝、微信支付等第三方支付已覆盖了支付领域的绝大部分市场,相关机构以此获得大量流量与数据,对金融产品的创新起到支撑作用。数字人民币是支付领域新的选择,银行作为数字人民币特许运营机构,迎来新的机遇,可以重新布局支付领域的业务。

政策支持提供发展红利。自2019年数字人民币试点推广以来,相关政策持续鼓励数字人民币的应用与生态建设,试点范围目前已扩张至17个省(市);国务院及住建部、人社部等多部门下发文件,提出要拓展数字人民币应用场景。商业银行可借机布局数字人民币生态建设,把握政策红利并提升自身影响力。

生态闭环建设是商业银行提高数字人民币使用活跃度的有效方式。总体来看,目前商业银行数字人民币业务存在钱包开立数量较多,但交易额偏低,整体使用不活跃的难题。生态闭环建设覆盖交易结算多元主体,赋予用户更加丰富的使用场景,解决客户支付结算痛点,支持精准营销活动,将显著提高数字人民币使用的活跃度。同时生态闭环自身具备的流动、交互、衍生等性质也将持续助力数字人民币交易。

商业银行构建数字人民币生态闭环的路径与方法

方式选择

从方式上看,商业银行构建数字人民币生态闭环主要有自建和共建两种。

自建方式是指平台建设、业务场景和流量入口打造,金融服务及开发技术支持等关键资源和环节,均由银行或其集团内部完成,不需要外部主体参与。通过“金融+科技+场景”塑造独属银行自身的生态闭环,服务客户综合需求,也可以实现自身多元化发展。自建方式可以保障生态闭环内产品服务与业务场景的绝对融合,获取市场最新数据并掌握最前沿的市场动态,建设成功后可在市场上形成独特的竞争优势和业务壁垒。但是自建方式对商业银行自身业务和技术基础有一定要求,从零开始的自建投入大、周期长、风险高,因此更适合金融科技能力强、资金充足或者在某些领域有生态基础的商业银行。例如,工商银行依托自身强大的金融科技创新能力,建设粮食收储系统并结合数字人民币的特点及客户需求,专项定制收粮款数字人民币发放方案,形成覆盖粮食收购、储备、销售以及农业贷款发放等产业链各环节、多主体的数字人民币生态闭环,在该领域形成独具特色的竞争优势。

共建方式是指银行与在场景流量、金融科技、产品服务等方面具有相对优势的生态圈参与者达成合作,进行资源的横向整合,向市场提供更加成熟的解决方案,从而获得竞争优势实现共赢。共建方式可以最大化利用各方优势资源,以更低的投入成本,更加迅速地打造出生态闭环并创造更多价值。但需耗费大量精力和时间,寻找可建立长久稳定合作关系的企业伙伴。共建方式门槛相对低,只要合作双方达成意愿即可迅速开展,更加适合开放度相对高且有外部合作基础的商业银行,或者自身存在能力短板但想通过合作迅速在某些领域建立起生态闭环的商业银行。例如,工商银行联合中国移动推出超级SIM卡硬钱包,硬钱包还叠加学生签到、通讯、消费、转账等综合功能,成为切入校园场景的关键抓手。同时,通过覆盖校园内的商户收单、工资代发等业务服务,打造数字人民币智慧校园生态闭环。

模式构想

线上平台模式。通过接入内外部线上平台,提供数字人民币综合服务,共享平台客户与生态。内外部平台企业(自建平台及美团、京东、天猫等)具有完善丰富的消费场景,以数字人民币线上支付功能切入平台企业,可提高数字人民币使用的活跃度。通过给平台企业、商户及消费者分别开具数字人民币钱包,并为平台企业接入数字人民币线上支付功能(钱包快付、H5支付、拉起数字人民币App支付等),当消费者使用数字人民币进行线上支付时,资金从消费者钱包流转至商户钱包,其中还有部分通过平台代收入驻及管理费进入平台钱包,实现各环节资金均在银行体系内闭环流转(见图1)。

图1 线上平台生态闭环模式

封闭场景模式。在明确的线下封闭场景内,叠加多功能数字人民币硬钱包。在聚焦于专业功能的实体环境中(园区、学校、医院、景区等),设计叠加门禁、消费、缴费、签到等多功能于一卡的数字人民币硬钱包,以多功能卡激活用户,并对场景涉及的管理方、商户、消费者提供数字人民币硬钱包、收单、代收代缴、代发工资等综合化的数字人民币解决方案,实现三方资金(消费资金、收单资金、租金等)可以在银行内部实现闭环流转(见图2)。

图2 封闭场景生态闭环模式

产业链模式。基于用户的特殊支付需求,覆盖产业链上下游数字人民币支付场景。在需要实现无网无电支付、支付可追溯的产业领域(农业、渔业),以数字人民币的支付功能激活用户,通过银行给上游、中游、下游分别开具数字人民币钱包,实现整个产业链从采购到销售每一环节的资金均在银行体系内闭环流转。同时,可根据上下游交易数据提供供应链贷款服务(见图3)。

图3 产业链生态闭环模式

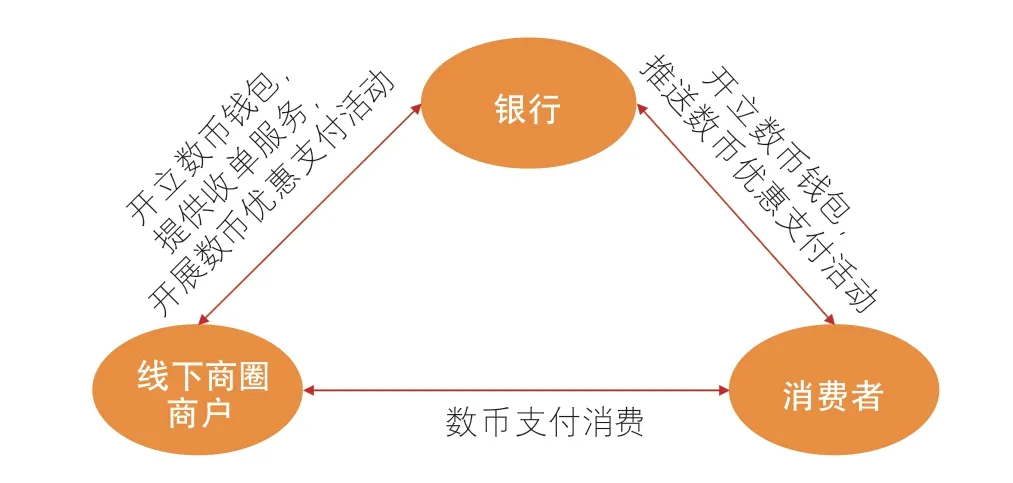

线下商圈模式。在特定商圈范围内,通过数字人民币收单覆盖商户及消费者,联合开展营销活动,激活数字人民币用户。银行网点覆盖范围内的商户是银行重要的商圈资源,商户可以提供丰富的数字人民币使用场景,银行通过给网点附近或者特定区域的商户及消费者分别开立数字人民币钱包和提供收单服务,联合商户开展数字人民币使用优惠活动,激活商圈范围内数字人民币用户,并实现各环节资金均在银行体系内闭环流转。同时,可基于交易数据叠加信贷、收单等金融产品和服务(见图4)。

图4 线下商圈生态闭环模式

商业银行构建数字人民币生态闭环的建议

强化数字人民币政策追踪,做好业务布局规划和步骤设计。商业银行要强化对政策的追踪解析,探寻具有政策支撑和业务红利的重点领域,并立足自身的业务能力和资源禀赋,强化对数字人民币生态闭环的布局规划,适时制定、调整业务战略,在服务国家重大战略落地的同时逐步建立特色突出、优势明显的数字人民币生态。

强化产品和模式创新,积极拥抱内外部合作。商业银行要立足自身金融科技实力,积极拥抱外部金融科技服务商,强化对数字人民币在软硬钱包、智能合约产品等方面的创新,结合不同形式的数字人民币生态闭环,实现对线上线下多元场景和客群的覆盖。探索与平台类企业合作共享场景生态,积极进行资源的横向整合,以较低成本快速切入目标领域,构建数字人民币生态闭环。

猜你喜欢

今日农业(2021年5期)2021-05-22

阅读与作文(小学高年级版)(2019年4期)2019-04-20

金融周刊(2018年13期)2018-12-26

四川党的建设(2018年21期)2018-12-05

小猕猴学习画刊(2018年4期)2018-04-28

黑龙江电力(2017年1期)2017-05-17

环境科技(2016年5期)2016-11-10

系统工程学报(2015年2期)2015-02-28

电网与清洁能源(2015年2期)2015-02-28

技术经济(2014年12期)2014-02-28