政府补助对中小企业“专精特新”转型的影响

2024-01-04 03:54李桂兰谭嘉慧杨亦民

会计之友 2024年1期

李桂兰 谭嘉慧 杨亦民

【摘 要】 政府补助对中小企业转型发展具有重要意义。文章以2012—2021年创业板上市企业为样本,采用固定效应模型和门槛效应模型进行实证分析,探究政府补助对中小企业“专精特新”转型的影响。研究结果表明,政府补助对中小企业“专精特新”转型具有显著的促进作用,且这种促进作用呈现出单门槛效应,其表现形式为门槛值左侧的促进作用小于门槛值右侧的促进作用。进一步根据产权和区域异质性研究发现,政府补助对中小企业“专精特新”转型影响的单门槛效应存在于非国有企业和经济发达地区企业中。文章从“专精特新”视角研究政府补助的有效性,有助于引导政府更好地推动中小企业转型升级,进而促进国家经济高质量发展。

【关键词】 政府补助; “专精特新”; 中小企业; 门槛效应

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2024)01-0139-09

一、引言

随着国内外经济形势日渐严峻,我国中小企业作为推动创新、促进就业、改善民生的重要力量,唯有朝着“专精特新”(专业化、精细化、特色化、新颖化)方向发展,才能增强企业的核心竞争力,加快解决“卡脖子”难题,为国家经济繁荣、构建新的发展格局提供重要支撑。2022年10月,党的二十大报告提出,要继续支持中小微企业发展,支持“专精特新”企业发展,推动经济高质量发展取得新突破。2023年7月,全国“专精特新”中小企业发展大会强调,要不断完善支持政策,加快促进中小企业高质量发展,着力培育更多专精特新中小企业。然而,中小企业发展的内生驱动力难以满足“专精特新”转型的需求,客观上要求政府“有形之手”的介入,为中小企业成功转型提供有效助力[1]。政府通常会对边际社会纯产值大于边际私人纯产值的企业进行补贴,以期实现社会福利最大化。政府补助是中小企业的一种重要外部资源[2],对企业内部发展资源具有互补作用,是公认的能促进企业转型发展的政策工具之一[3]。那么,政府补助会对中小企业“专精特新”转型产生什么样的影响?这种影响是否存在门槛效应?这种门槛效应是否存在异质性特征?探讨这些问题有助于提高政府补助的有效性、科学性、准确性,以及为大力发展“专精特新”中小企业提供思路借鉴。

现有对政府补助影响中小企业发展的研究形成了两种主要观点,有些学者认为政府补助能够消除中小企业因为信息不对称所带来的融资困难的问题[4],通过增加企业研发投入[5],提高企业的创新产出[6],促进中小企业成长[7]。然而,还有学者认为政府补助造成了产能过剩[8],对中小企业的发展产生了阻碍。上述研究都认为政府补助对中小企业成长的促进作用是线性的,但二者之间可能存在非线性关系,即政府对中小企业的财政补助可能存在一个门槛值,当超过这个门槛值时,政府补助对中小企业“专精特新”转型的影响将会产生变化。综上,本文以2012—2021年创业板上市企业为样本,实证检验了政府补助对中小企业“专精特新”转型的影响及其门槛效应。

本文的边际贡献在于:第一,在国家大力推进经济发展的背景下,针对创业板上市企业进行实证研究,探索政府补助对中小企业“专精特新”转型的影响,并尝试构建了中小企业“专精特新”程度的评价指标体系,丰富了政府补助领域与“专精特新”领域的研究成果。第二,力求打开中小企业高质量发展的“黑箱”,发现政府补助能够成为中小企业转型发展的外在推力,但其推动作用存在门槛效应,这为政府合理推进中小企业“专精特新”转型提供了借鉴。

二、理论分析与研究假设

(一)政府补助对中小企业“专精特新”转型的影响

由于外部成长环境的复杂性以及内部成长环境的不成熟性,中小企业发展具有不确定性[9]。同时,信息不对称也造成了外部投资者对企业的不信任态度[10],使中小企业获取外部资源十分困难[11],不仅加剧了企业在研发投入上的资金约束,也阻碍了企业绩效提升,抑制了企业发展。此时,政府补助的出现能很好地解决这些问题。从信息传递理论来看,政府的补助与支持能向外界传递该企业的合法性信号[12],说明该企业已经得到相关组织的认可,指引外部投资者向企业投入资金和创新资源,缓解中小企业所面临的资源歧视,提高企业绩效[13],促进企业发展,推动中小企业“专精特新”转型[1]。从资源基础观来看,政府补助有助于企业配置更多的资源进行研发活动[14],减少企业在研发创新方面对外部资源的依赖,从而提高企业的创新绩效和全要素生产率[15],对中小企业“专精特新”转型产生激励作用。

相反,有的研究认为政府补贴存在挤出效应,即政府补贴会导致企业研发投入的减少。李万福等[16]发现尽管政府补助与企业研发投入呈正相关关系,但是随着政府补助的逐渐增加,企业研发投入逐渐减少,即政府补助并未对企业研发投入产生有效激励。然而,根据Lach[17]的研究可知,政府补助对于中小企业而言挤入效应大于挤出效应,即政府补助对中小企业研发支出能产生积极影响,促使企业深耕某一细分领域,提高其“专精特新”程度。综上所述,本文提出假设1。

H1:政府补助能够促进中小企业“专精特新”转型。

(二)政府补助对中小企业“专精特新”转型存在门槛效应

由于政府补助具有一定的行政干预力,在市场机制不健全的情况下,中小企业获得政府补助后主要以完成政府考核目标为主,缺乏深入的企业创新发展。当政府逐渐增加对中小企业的财政补助时,企业的创新发展环境也会随之得到优化,中小企业的“专精特新”转型也会得到有效激勵。中小企业作为国家经济高速发展的助燃剂,具有很高的创新需求和融资需求,面临着更高的失败率和不确定性风险。因此,中小企业对政府补助的需求量很大,当政府补助达到一定水平后,才能更有利于提高企业的创新研发效率[18],促进企业发展。由此可知,提高政府补助总体上有助于促进中小企业“专精特新”转型。但是,由于一些制约因素的存在,政府补助与中小企业“专精特新”转型之间存在门槛效应,当政府补助超过一定的门槛值时,其对中小企业“专精特新”转型的促进作用才会得到充分实现。综上所述,本文提出假设2。

H2:政府补助与中小企业“专精特新”转型之间存在门槛效应,即呈现出非线性关系。

(三)区域异质性和产权异质性的影响

中国经济是典型的大国经济,而大国经济的特征是地区之间的异质性[19],各个地区的经济发展水平、人口聚集程度、技术创新程度、市场化改革进程等都不尽相同。在经济发展水平越高的地区,中小企业发展的外部环境越好,政府补助能够更好地被配置到促进企业高质量发展的生产活动中。反之,在经济发展水平较低的地区,中小企业发展的外部条件不足,对优秀人才的吸引力不够,政府补助大多被用来维持企业的生存,而不是推进企业的发展转型。因此,本文预计政府补助对中小企业“专精特新”转型的影响可能会在经济发达地区和经济不发达地区间存在差异。

不同性质的企业受政府激励的效果存在差异。通常认为,国有企业更容易获得国家给予的政策性优惠和政府资源[20],而非国有企业面临更强的外部融资约束,对政府补助的需求更迫切。获得政府补助能显著缓解非国有企业的资金压力,促进企业发展转型,使其能够“物尽其用”[21]。因此,本文预计政府补助对中小企业“专精特新”转型的推动作用在国有企业和非国有企业间存在差异。综上所述,本文提出假设3和假设4。

H3:政府补助对中小企业“专精特新”转型的影响在不同地区间存在差异。

H4:政府补助对中小企业“专精特新”转型的影响在国有企业和非国有企业间存在差异。

三、研究设计

(一)样本选择与数据来源

本文选取2012—2021年创业板上市公司的年度数据为样本。同时,对数据进行了初步的筛选处理:剔除ST以及*ST上市公司样本;剔除模糊信息和财务数据缺失的样本;剔除金融类上市公司样本。本文数据主要来源于WIND金融数据库和国泰安数据库。

(二)变量定义

1.被解释变量

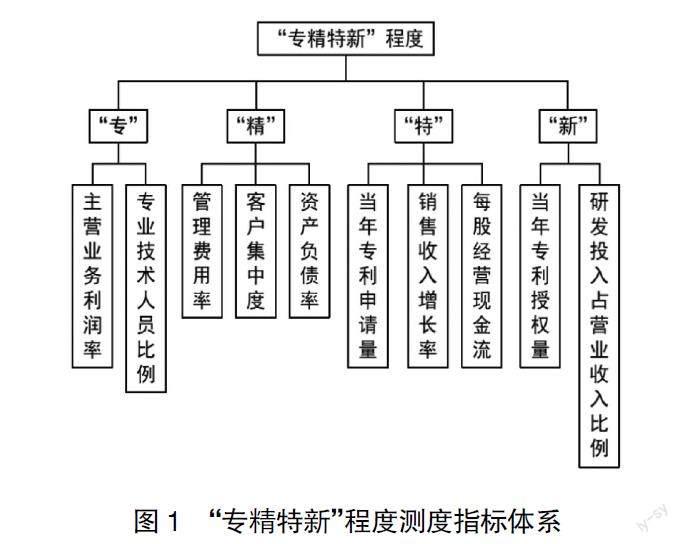

本文的被解释变量为“专精特新”程度。在现有研究中,刘昌年等[22]以江苏小微企业作为调查样本,以“专”“精”“特”“新”四个方面为基准设计调查问卷,分析样本企业的“专精特新”现状。徐天舒等[23]以苏州200家“隐形冠军”企业为样本进行实证分析,提炼了“专精特新”的主要评价指标。张■等[1]在研究政府扶持政策对民营中小企业“专精特新”转型的影响时,构建了中小企业“专精特新”指数。然而,由于研究数据的局限以及地域的限制,这些评定方法只能提供借鉴,并不具有广泛适用性。因此,本文除借鉴已有文献的结论外,还参考了工业和信息化部发布的《关于促进中小企业“专精特新”发展的指导意见》《关于开展专精特新“小巨人”企业培育工作的通知》《关于支持‘专精特新’中小企业高质量发展的通知》等文件,对中小企业“专精特新”程度指标的设计如下:

第一,变量定义与指标选取。所谓“专”,即专业化,主要体现在两个方面,一是中小企业产品和服务在产业链某个环节中处于优势或关键地位,通过用企业主营业务利润率来衡量;二是中小企业拥有行业领军人才、省市引进的高层次人才等,通过企业专业技术人员比例来衡量。所谓“精”,即精细化,主要体现在中小企业生产、管理和服务的精细化,建立了精细高效的制度流程等,能够以此降低企业的风险程度,通过企业管理费用率、资产负债率以及客户集中度来衡量。所谓“特”,即特色化,主要体现在三个方面,一是中小企业能够独立研发出独具特色的产品,具有较为先进的生产力,通过企业专利申请量来衡量;二是中小企业的产品和服务具有较强的影响力和品牌竞争力,通过企业销售收入增长率来衡量;三是中小企业回款能力强劲,业务发展前景良好,通过每股经营性现金流来衡量。所谓“新”,即新颖化,主要体现在中小企业创新成效显著,具有持续创新能力,通过企业专利授权量及研发投入水平来衡量(如图1所示)。

第二,变量测度。本文采用熵权法计算企业“专精特新”程度。“专精特新”程度?着[0,1],该值越大,说明中小企业“专精特新”转型程度越高;反之,则说明中小企业“专精特新”转型程度越低。

2.解释变量

本文解释变量为政府补助,其数据来源于样本公司年度报告中营业外收入的政府补助部分,将所得政府补助数据取自然对数来衡量。

3.控制变量

由于中小企业“专精特新”转型受企业外部因素和内部因素共同影响,因此,本文选取企业规模(Size)、总资产周转率(TAT)、流动比率(CR)、股权集中度(Top1)、独董比例(Indepe)、企业年龄(Age)、净资产报酬率(ROE)作为控制变量。

(三)模型设定

1.固定效应模型

在做门槛回归分析之前,首先需要判断核心解释变量对被解释变量是否具有非线性关系。因此,本文將核心解释变量政府补助的平方项引入固定效应回归模型进行非线性回归分析,假如核心解释变量的一次项和二次项均对被解释变量具有显著性影响且回归结果相反,则说明两者间存在非线性关系。模型设定如下:

其中,i表示企业,t表示年份。模型1用来检验政府补助对中小企业“专精特新”转型的直接效应,模型2用来检验政府补助与中小企业“专精特新”转型之间的非线性关系。

2.面板门槛模型

借鉴Hansen[24]的做法,基于模型1建立如下面板门槛模型,检验面板门槛是否存在。

其中,Subsidyi,t表示门槛变量,γ表示特定的门槛值,f(·)表示指示性函数。

四、实证结果与分析

(一)描述性统计

利用统计软件Stata16.0,对样本数据进行描述统计分析,结果见表1。

由表1可知,2012—2021年上市中小企业“专精特新”程度(SRDI)均值为0.223,标准差为0.036,最大值为0.458,最小值为0.150,说明样本期内中小企业“专精特新”程度并不低,且不同企业之间存在较大差异,符合熵值法取值范围。政府补助均值为16.120,标准差为1.210,最小值为8.294,最大值为20.050,最大值与最小值间的差距较大,说明样本期内上市中小企业平均得到的政府补助比较有限,不同的企业获得的补助也有所不同。从控制变量来看,流动比率、股权集中度、企业年龄的差异较大,而企业规模、总资产周转率、独董比例和净资产报酬率相差较小,说明政府补助的激励效果在不同企业间存在不同的效果。

(二)基准回归分析

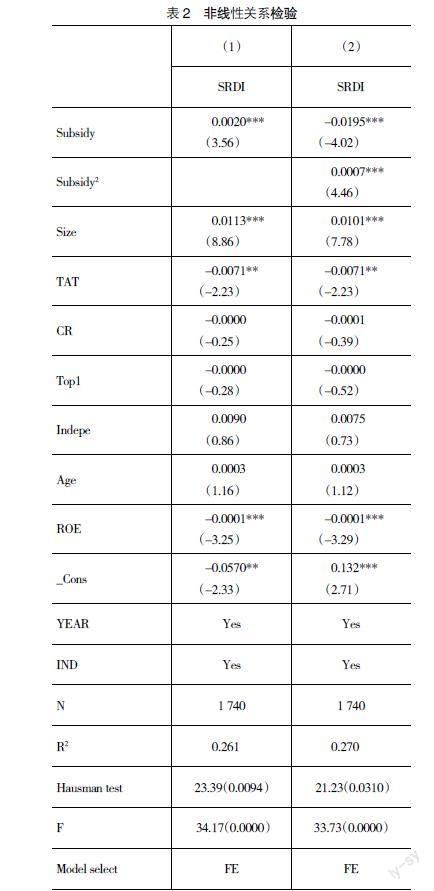

根据模型1和模型2对政府补助与中小企业“专精特新”转型的促进作用及其非线性关系进行检验。回归结果如表2所示。

从方程拟合优度来看,引入政府补助的平方(Subsidy2)进入方程后,模型的拟合优度从原来的0.261提升到0.270,整体数据的解释力度有所增加。从回归结果来看,模型1中政府补助(Subsidy)的回归系数为(0.0020***),说明线性模型下,政府补助与中小企业“专精特新”转型程度之间存在显著的正相关关系,即政府补助能促进中小企业“专精特新”转型,验证了H1。而模型2的回归结果中,政府补助(Subsidy)的回归系数为(-0.0195***),二次项回归系数为(0.0007***),说明在1%显著性水平下,政府补助对中小企业“专精特新”转型程度的影响是非线性的,即两个变量间可能存在“U型”关系:当政府补助处于较低水平时不利于中小企业“专精特新”转型,随着政府补助的增加,当政府补助水平跨过某个门槛值以后,这种关系将会发生逆转,政府补助转而促进中小企业“专精特新”转型。上述结论与H2一致。但是,对于这种非线性关系的具体表现形式还需要借助门槛回归结果来进行分析。

(三)门槛回归分析

从上述固定效应模型可以初步看出政府补助对中小企业“专精特新”转型程度具有显著影响。在此基础上,进一步采用门槛回归模型来研究政府补助对中小企业“专精特新”转型程度的作用是否存在门槛效应。门槛回归模型的使用依赖于两个步骤的检验。首先,需要检验门槛是否存在,即门槛效应是否显著。本文通过使用自抽样法,得到F统计量的渐进分布,并计算出P值,结果如表3所示。

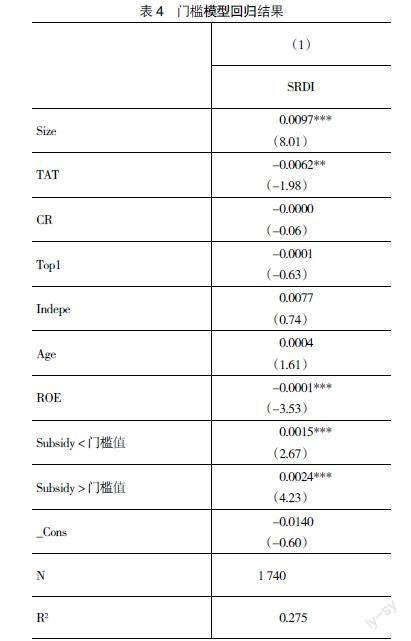

经测试发现,样本仅存在单一门槛,双重、三重门槛均不存在,因而双重、三重门槛检测结果不予显示。从表3结果中可以看出,单门槛P值小于0.05,F值为41.42,在1%的水平显著。继续寻找具体门槛值,得出单一门槛值为18.3067。因此,补助强度在18.3067时,存在激励效应突变,这种突变在统计上显著,这与前文H2相符。因此,政府补助强度可以被划分为两个区间:补助强度较低区间(Subsidy<18.3067)、补助强度较高区间(Subsidy>18.3067),两个区间的政府补助产生的中小企业“专精特新”转型激励作用显著不同,具体表现见表4。

由表4所示的回归结果可以看出,相对于固定效应模型,拟合度由0.270上升到0.275,说明面板门限模型要优于固定效应模型,面板门限回归结果能够更好地呈现出不同阶段下政府补助对中小企业“专精特新”转型的差异。从核心解释变量政府补助的回归结果来看,政府补助对中小企业“专精特新”转型程度的贡献度随着政府补助的增加而呈现出显著的区间效应。当政府补助小于门槛值18.3067时,政府补助对中小企业“专精特新”转型程度的边际效应系数为0.0015,说明政府对中小企业的补助每增加1%,其“专精特新”转型程度就增加0.0015%;当政府补助大于门槛值18.3067时,边际效应系数为0.0024,是前一个区间的1.6倍,且两个区间的回归结果都是正向关系。这说明前文所描述的“U型”关系并不妥当,实际表现为:政府补助小于门槛值时,对中小企业“专精特新”转型的促进效应较弱,政府资金的利用率较低;政府补助大于门槛值时,促进效应较强,政府资金得到了更充分的利用,进一步巩固了H2的结论。

其次,通过似然图来进一步检验门槛值的显著性。

由图2所示,统计量LR的函数图与水平虚线存在交点,在18.3067附近,确定至少存在1个门限值的置信区间,通过了显著性检验,与前文分析得到的门槛检验P值结论保持一致。

(四)异质性检验

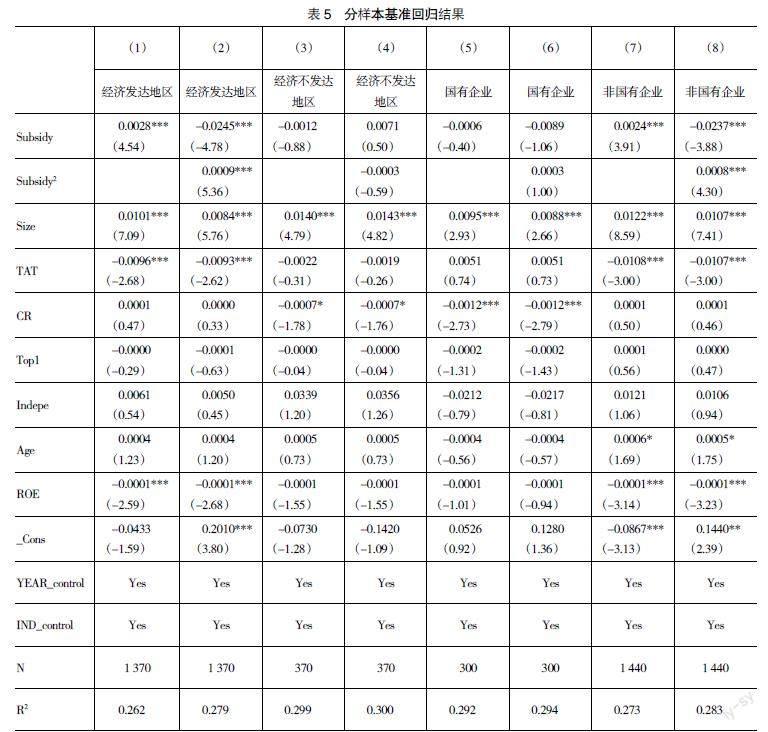

本文将继续探讨政府补助对中小企业“专精特新”转型的影响是否存在区域异质性和产权异质性。按照经济发展水平将总样本划分为经济发达地区(东部地区、直辖市以及东北地区)和经济不发达地区(中西部地区和自治区);按照产权性质将总样本划分为国有企业和非国有企业。分样本的基准回归结果如表5所示。

从表5的列(1)和列(7)可以看出,在经济发达地区和非国有企业样本中,政府补助的回归系数分别为0.0028和0.0024,在1%的水平上显著为正,说明政府补助对中小企业“专精特新”转型程度均具有显著的正向激励。在列(2)和列(8)中,政府补助的一次项回归系数与政府补助的二次项回归系数相反,说明经济发达地区和非国有企业中政府补助对中小企业“专精特新”转型程度的影响效果是非线性的,可以进一步做门槛回归分析。在列(3)和列(5)中,政府补助的回归系数均不显著,说明在经济不发达地区和国有企业中政府补助对中小企业“专精特新”转型不存在显著影响。

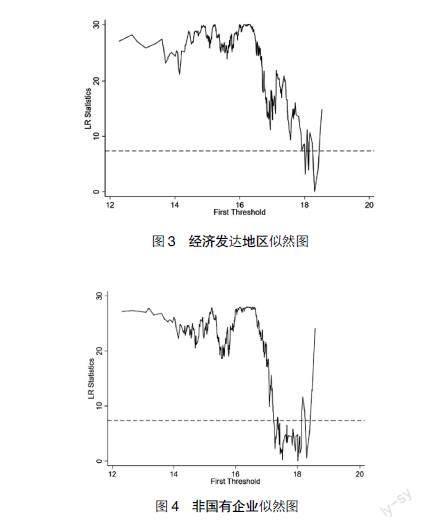

基于以上分析继续做分样本门槛回归,检验经济发达地区和非国有企业中政府补助对中小企业“专精特新”转型是否存在门槛效应,并进一步确定其在经济不发达地区和国有企业中的不顯著性,分样本门槛检验结果见表6。

如表6所示,模型1和模型2分别用来检验经济发达地区与经济不发达地区的政府补助门槛效果,模型3和模型4用来检验国有企业和非国有企业的政府补助门槛效果。模型1和模型4的检验P值都远小于0.05,说明经济发达地区样本和非国有企业样本至少在5%显著性水平存在单门槛效应,门槛值分别为18.3067和18.0244。模型2的检验P值为0.34,说明经济不发达地区样本门槛检验未通过,不存在单门槛效应。模型3的检验P值为0.08,虽然存在门槛值,但是其显著性水平不高。门槛效果自抽样检验结果均符合表6的回归结论。接下来检验具体的区间内门槛变量是否对被解释变量具有显著性影响,回归结果见表7。

从表7回归结果可以看出,模型1和模型4中,小于门槛值的区间和大于门槛值的区间内,政府补助与中小企业“专精特新”转型程度之间都具有显著的正相关关系,与前文总样本的区间回归结果相似。对于经济发达地区而言,当政府补助小于门槛值18.3067时,政府补助对中小企业“专精特新”转型程度的边际效应系数为0.0023;当政府补助大于门槛值18.3067时,其边际效应系数为0.0032。这表明在经济发达地区,当政府补助金额的对数大于等于18.3067时,才能对中小企业“专精特新”转型表现出更高的激励作用。对于非国有企业而言,当政府补助小于门槛值18.0244时,政府补助对中小企业“专精特新”转型程度的边际效应系数为0.0018;当政府补助大于门槛值18.0244时,其边际效应系数为0.0024。这表明在非国有企业中,当政府补助金额对数大于等于18.0244时,才能对中小企业“专精特新”转型发挥出更高的促进作用。

虽然经济不发达地区样本中,小于门槛值区间和大于门槛值区间内,门槛变量与被解释变量之间也都具有显著的相关性,但是其门槛检验P值未通过,因此,其回归结果的可信度较低。对于国有企业样本,小于门槛值区间和大于门槛值区间的门槛回归结果均不显著,结合分样本基准回归结果可知,其单门槛效应并不存在。上述结果表明,政府补助对中小企业“专精特新”转型的影响在经济发达地区和非国有企业中样本均存在单门槛效应,且表现形式与总样本一致,回归结果验证了H3和H4。

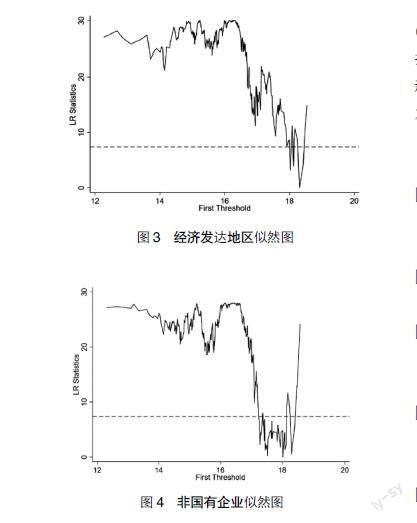

下面通过似然图进一步检验门槛值的显著性。

从图3和图4的结果可以看出,经济发达地区样本和非国有企业样本的统计量LR图像均与水平线存在交点,分别在18.3067和18.0244附近,说明分样本门槛回归中确定至少存在1个门限值的置信區间,通过了显著性检验。与前文分析得到的门槛检验P值结论保持一致。

五、研究结论与建议

本文以2012—2021年创业板上市企业为研究样本,探究政府补助对中小企业“专精特新”转型的影响,并采用门槛效应模型进行实证分析,结果显示:第一,政府补助对中小企业“专精特新”转型具有显著的激励效应,但这种效应是非线性的;第二,政府补助对中小企业“专精特新”转型的促进作用表现出单门槛效应,当政府补助的对数大于18.3067时,政府补助对中小企业“专精特新”转型的促进作用逐渐增强,呈现出边际效用递增规律;第三,政府补助对中小企业“专精特新”转型的单门槛效应存在于非国有企业和经济发达地区中,表现形式与主样本相似。

基于以上结论,本文提出以下建议:(1)由于政府补助对中小企业“专精特新”转型有显著的促进作用,因此政府应持续对中小企业转型发展提供财政补贴;(2)在对我国中小企业进行政府补助的同时,还需要“度”的掌握,尤其注意非国有企业和经济发达地区中小企业的发展情况,在最合适的区间内进行资助,以期将政府补助对中小企业“专精特新”转型的促进作用发挥到最大;(3)政府要从多个方面完善中小企业“专精特新”转型扶持政策,积极强化中小企业发展所需的要素保障,创新服务扶持机制,提升服务时效,推动中小企业高质量发展。

【参考文献】

[1]王竹泉,于小悦.政府扶持与民营中小企业“专精特新”转型——来自省级政策文本量化的经验证据[J].财经科学,2022(1):116-132.

[2] 政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

[3] 戴浩,柳剑平.政府补助、技术创新投入与科技型中小企业成长[J].湖北大学学报(哲学社会科学版),2018,45(6):138-145.

[4] CLARO S.Supporting inefficient firms with capital subsidies:China and Germany in the 1990s[J].Journal of Comparative Economics,2006,34(2):377-401.

[5] 李国兰,柏婷,陈静.审计质量、政府补助与企业R&D投入[J].会计之友,2021(1):141-146.

[6] 陈威,周友.负债融资、政府补助与企业创新——基于战略性新兴企业数据[J].会计之友,2019(15):48-54.

[7] 孙一,牟莉莉,陈广山.政府补贴如何促进中小企业成长——外部融资及内部研发投入的中介作用[J].新疆社会科学,2021(6):42-56,170.

[8] 余东华,吕逸楠.政府不当干预与战略性新兴产业产能过剩——以中国光伏产业为例[J].中国工业经济,2015(10):53-68.

[9] HOTTENROTT H,LINS E,LUTZ E.Public subsidies and new ventures’ use of bank loans[J].Economics of Innovation and New Technology,2018,27(8):786-808.

[10] COSH A,CUMMING D,HUGHES A.Outside enterpreneurial capital[J].The Economic Journal,2009,

119(540):1494-1533.

[11] FISHER G,KURATKO D F,BLOODGOOD J M,et al.Legitimate to whom? The challenge of audience diversity and new venture legitimacy[J].Journal of Business Venturing,2017,32(1):52-71.

[12] KLEER R.Government R&D subsidies as a signal for private investors[J].Research Policy,2010,39(10):1361-1374.

[13] 杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015(1):75-86,98,188.

[14] HINLOOPEN J.More on subsidizing cooperative and noncooperative R&D in duopoly with spillovers[J].Journal of Economics,2000,72(3):295-308.

[15] ROBSON P J A,HAUGH H M,OBENG B A.Entrepreneurship and innovation in Ghana:enterprising Afr-

ica[J].Small Business Economics,2009,

32(3):331-350.

[16] 李万福,杜静,张怀.创新补助究竟有没有激励企业创新自主投资——来自中国上市公司的新证据[J].金融研究,2017(10):130-145.

[17] LACH S.Do R&D subsidies stimulate or displace private R&D? Evidence from Israel[J].The Journal of Industrial Economics,2002,50(4):369-390.

[18] 伍红,郑家兴.政府补助和减税降费对企业创新效率的影响——基于制造业上市企业的门槛效应分析[J].当代财经,2021(3):28-39.

[19] 王美艳,中国工业重新配置与劳动力流动趋势[J].中国工业经济,2009(8):5-16.

[20] 方明月.先天优势还是后天努力——国企级别对全要素生产率影响的实证研究[J].财贸经济,2014(11):125-136.

[21] 孙晓华,郭旭,王昀.政府补贴、所有权性质与企业研发决策[J].管理科学学报,2017,20(6):18-31.

[22] 刘昌年,梅强.“专精特新”与小微企业成长路径选择研究[J].科技管理研究,2015,35(5):126-130.

[23] 徐天舒,朱天一.中小制造企业“专精特新”导向评价指标体系设计——基于苏州200家“隐形冠军”企业的实证分析[J].科技与经济,2017,30(3):16-20.

[24] HANSEN B E.Threshold effects in non-dynamic panels:estimation,testing,and inference[J].Journal of Econometrics,1999,93(2):345-368.

猜你喜欢

中国经贸(2018年15期)2018-10-23

现代商贸工业(2018年30期)2018-10-09

中国集体经济(2017年1期)2017-01-04

财经问题研究(2016年7期)2016-12-26

时代金融(2016年30期)2016-12-05

时代金融(2016年29期)2016-12-05

出版广角(2016年17期)2016-11-07

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

现代经济信息(2016年3期)2016-03-24