经济政策不确定性会影响企业环保投入吗?

2024-01-12 14:29李峻泽

中国集体经济 2024年2期

李峻泽

摘要:经济政策不确定性会影响企业环保支出吗?这是以往研究未明确涉及的领域。然而,环保投入作为特殊的投资方向,与经济政策不确定性存在的关系尚不明确。对此问题的研究,有助于探明二者之间的潜在关系,为企业实现绿色低碳发展和政府环保监管提供建议。为了研究此问题,文章以中国经济政策不确定性指数作为因变量,探讨其对于企业环保投入的影响路径和程度。研究表明,企业环保投入与经济政策不确定性之间存在“倒U型”关系。企业环保投入先随着经济政策不确定性增加而增加,当到达一定阈值时,经济政策不确定性会导致环保投入的下滑。且该效应在重污染行业更加突出。文章的研究进一步深化了企业环境保护的相关研究,为政府干预经济的边界提供了一定的政策建议。

关键词:经济政策不确定性;环保投入;“双碳”目标

一、引言

自《环保法》的出台完善到《上市公司环境信息披露指南》的颁布,无不体现环保要求的提高。“双碳”目标是破解资源环境约束、实现高质量可持续发展的必由之路,也是应对世界大变局、构建人类命运共同体、促进人与自然和谐共生的必然选择。要顺利实现“双碳”目标,需要充分协调市场、政府、企业三者之间的关系,既要充分发挥市场在资源配置中的决定作用,也需要政府指定恰当的环保政策和经济政策。经济政策的制定和选取,对发挥“有形的手”起着至关重要的意义;企业环保投资的积极性,也直接影响生产领域的环保建设。

企业作为盈利实体,在消耗自然资源、排放污染物并获得生产收益的同时,应当自觉承担其环境保护的义务和责任(赵雅婷2015)。企业对于环境保护可能需要付出相当大的代价(迟铮2020)。作为一项投资行为,企业进行环保投入是一个高投入、低产出的过程,环保行为本身所给企业创造的外部性价值可能需要很长的周期才能作用在其本身。因此,大多数企业對于污染防治、环保创新等方面的支出,始终抱有暧昧的态度,即仅仅满足于符合政策下限即可。从投资回报和政策监管环境的角度来看,企业环保投入会受到多因素的影响。其中,经济政策不确定性与企业环保投入之间是否存在显著的相关关系?其影响路径和机理是怎样的?针对这些问题,本文在以往学界对于环境保护相关研究的基础上,从经济政策不确定性的角度对企业环保支出进行探讨,试图关于经济政策不确定性对环保投入的影响程度和作用机理给出结论并提出政策建议。

本文预计存在如下增量贡献:第一,本文丰富了经济政策不确定性方面的研究。以往的研究较少涉及经济政策不确定性与环保投入之间的关系,而仅仅提及公司内部治理特征对环保投入的影响。经济政策不确定性通过影响公司外部治理环境对企业环保投入的风险定价产生影响,进而促使公司环保战略发展与国家环保大政方针相结合。第二,本文为我国上市公司环保投入的风险研判和战略制定提供了一定的实践经验。

经济政策不确定性是指经济社会和企业经营相关的政策,尤其是经济类型政策在未来指向、强度等方向上不明确所引起的不确定性(饶品贵等,2017)。为研究经济政策的不确定性,Baker、Bloom&Davis(2016)提出了中国经济政策不确定性指数,用以衡量中国大陆经济政策的波动性。经济政策不确定性在社会经济各方面均产生了各异的影响。就企业外部而言,经济政策不确定性会导致企业政治成本增加(Pastor and Veronesi,2012),进而导致企业外部经营风险增加(Pastor and Veronesi,2013)。外部风险的增加会转移到企业内部,引发内部矛盾,阻碍企业发展,其主要表现在三方面:第一,经济不确定性增加会抑制企业的投资行为(李凤羽,2015;饶品贵,2017);第二,经济不确定性增加亦可能抑制企业研发活动的积极性和创新效率(顾夏铭等,2018);第三,还会抑制高管变更,或鼓励内部提拔任用(饶品贵,2017)。然而,经济政策不确定性的变动对企业环保投入的影响并非简单的线性相关关系,既有对企业外部环境风险的考虑,也可能引发政策惰性,导致"底线"思想的产生。本文对此做出研究。

二、文献综述与假设提出

经济政策不确定性,对于企业行为的影响体现在许多不同的方面,例如企业投资行为、融资行为、并购行为等方面,是多维度的影响因素。作为一个相对成熟完善的研究领域,近年来许多学者从各方面围绕经济政策不确定性与企业行为的关系,得出了众多成果。

经济政策不确定性与企业投资行为的关系体现在以下三点:一是风险信号的传递;经济政策不确定性存在“好”和“坏”两个方面,无论好坏,该种不确定性都会通过影响企业的风险预期,进而影响风险溢价和企业投资活动(Gill Segal等,2015)。同时,风险溢价对不确定性风险敞口,在社会经济不景气时更为敏感(陈国进等,2019)。二是市场择时与实物期权效应;企业所拥有的投资机会并不是永久不变的,当企业预期存在更优的投资机会时,便可能选择暂缓使用投资机会并且推迟相应资源的占用,Handley K等(2015)将这类“递延”的投资机会视为一份多头期权,经济政策不确定性的存在会导致该类“实物期权效应”的增加,因而对企业投资行为产生抑制。三是自主决策造成的机会主义效应;经济政策不确定性会导致企业缺乏固定经济政策的指导和指引,使得市场中的经济因素更多成为左右管理层投资行为的驱动力,促使管理层做出更多激进大胆的投资行为,提升了投资效率;政策的变更主要通过资金成本和资本边际收益率两个途径影响企业投资行为,不确定性削弱了资本边际收益率对企业投资效率的促进作用(谭小芬,2017)。

通过对已有的研究成果进行梳理,不难发现,关于经济政策不确定性对企业相关投入和资产投资存在明确的影响,然而一方面,不同学者由于选取样本的区间不同、模型不同可能导致出现完全相左的结论;另一方面,企业在环境保护领域的投入,与其主营业务的性质和所处行业属性、供应链位置存在密切相关性,对于环境保护领域的投资,与传统的机会主义投资存在较大差异。因此,本研究并非传统研究的延伸,而有着独特的意义。

由于经济政策不确定性的存在,上市公司,特别是从事高污染行业的上市公司,愈发关注经济政策不确定性所带来的外部风险,即投资风险。经济政策不确定性给企业经营投资带来了系统性的外部风险,当经济政策波动幅度过大,不确定性过高时,企业由于所处的外部经济环境多变,用于环保方面的投资会更加慎重,相关支出则会降低。由于企业环保方面的投资支出回报期长,且往往不会给企业创造额外经济价值,因此当经济政策不确定性过小时,国家经济政策过于保守固定,企业倾向于满足国家和地方政府要求的最低环保限度,此后便不会投入资源用以环保。本文认为,当政策过于固定不变和政策波动性过大时,企业对于环保相关的投入程度会降低。基于此,本文提出假设1。

H1:企业环保支出与经济政策不确定性之间存在“倒U型”关系。

随着我国制造业转型升级,企业环境保护领域的支出越来越成为管理层决策时需要着重考虑的方面。企业环保支出受到众多因素的影响,例如:政府补助、技术创新等。研究表明,政府补助对企业环保支出起到带动作用,在重污染企业的作用更加突出。再者,政府补助会增加企业费用化环保支出,而非资本化环保支出(廖安然,2017)。

企业环保支出与企业的行业属性紧密相关。根据《上市公司环境信息披露指南》,重污染行业是对环境造成严重污染的行业,而轻污染行业则尚未有明确定义。一般来说,重污染企业比非重污染企业需要更多的环保投入(唐国平,2013)。基于当前的行业划分标准和环保政策,本文提出假设2。

H2:重污染行业下,经济政策不确定性与企业环保支出的相关关系更加显著。

三、研究设计

(一)数据来源与变量设计

1. 被解释变量——环保投入比率(EPE)

本文采用环保投入比率,即“环境投资支出/企业净资产”的比重来衡量企业环保投入的程度。环保投入主要包括固定资产购买支出、环保技术研发支出、污染处理支出、清洁支出、节能减排支出等各项环保支出。由于部分数据绝对值过小导致回归区间溢出,故对EPE做出放大100倍处理,经验证不影响回归分析结果的合理性。

2. 解释变量

(1)经济政策不确定性指数(EPU)。本文采用世界银行数据库以及www.policyuncertainty.com公布的中国大陆经济政策不确定性分期数据,分月度对t-1期(即当期向后递延一期)数据求取年度平均值,作为解释变量,并做上下3%缩尾处理,取值EPU_tr。

(2)行业属性(InA)。根据《上市公司环保核查行业分类管理名录》(环办函〔2008〕373 号),重污染行业涵盖火电、钢铁、水泥等16类行业。基于此,本文对行业属性(InA)指标做出规定,以其作为虚拟变量,重污染行业取InA=1,否则取0。

(3)交乘项(Portos)。根据行业属性和经济政策不确定性的平方计算交乘项(Portos=InA*EPU2),用以判断重污染行业和非重污染行业下环保投入所受的影响。

3. 控制变量(Controls)

本文重点关注了企业规模、杠杆率、投资机会、融资约束、盈利能力等因素的影响。其中,企业规模(size)取净资产自然对数,杠杆率(Gear)取企业资产负债率,投资机会(TobinQ)取托宾Q值。

(二)模型设计

本文整理出了 2008-2021年的企业环保支出数据,且相关被解释变量和控制变量的数据基本能够完整收集。同时,本文剔除了如下样本:资产负债率>1的样本;解释变量和控制变量无法完整收集的样本;剔除了金融业行业大类、环保相关产业及公共事业管理行业的样本;剔除了ST、*ST、SST、S*ST的样本。

基于此,本文设计了回归模型。

模型1:EPE=α+β*EPU2+λ*EPU_tr+ε*Controls

模型2:EPE=α+β*EPU2+λ*EPU_tr+x* Controls+π*Portos

(三)数据来源

本文数据来源途径如下:企业环保支出数据来源于上交所和深交所公布的社会责任报告、环境报告以及可持续发展报告,以及CSMAR数据库;其他变量的数据来源于 CSMAR 数据库和RESSET数据库,控制变量的个别缺失数据由均值替代。在做模型2的回归分析时,对代表行业属性的InA值进行了交互相乘法下的标准化数据处理。

四、实证检验与分析

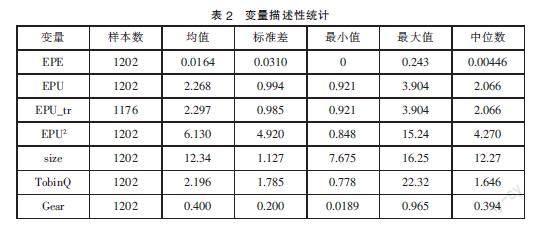

(一)变量描述性統计

表2对2008-2021年度企业环保支出的基本统计量进行了描述和反映。由表2可知,从2008-2021年,各年度企业环保支出平均值总体呈现下降趋势,说明近年来企业环保支出占净资产的比重总体走低。EPE总体均值0.0164,中位数为0.00446,两者相差72.8%,半数以上企业的环保投入不足,在环保方面进行投资的积极性较差。在样本统计期间内,企业环保支出占净资产的百分比于2017年达到最大值243,前后几年均呈现低迷态势,可认为在2017年度前后,企业环保支出力度突增。由于标准离差远大于平均值、最大值最小值差别较大,可以认为样本中存在超出正常范围的异常值,将在稳健性检验时予以考虑。

(二)多元回归分析

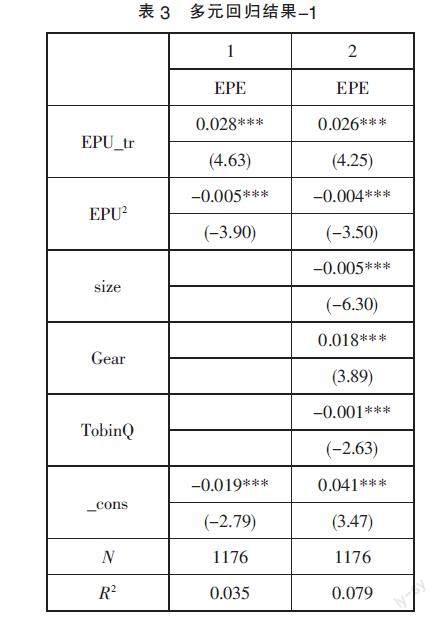

首先,单独对EPE、EPU_tr、EPU2做回归处理,在除去全部控制变量的情况下,验证被解释变量和解释变量之间的相关显著性。结果如表3所示,在不考虑所有控制变量的前提下,缩尾经济政策不确定性EPU_tr和EPU2与EPE之间存在显著的“倒U型”关系,其中EPU2的系数为-0.005,其结果较小的原因在于,自变量远远大于因变量。

其次,对模型1和模型2分别进行多元回归分析,如表4所示,回归结果显示,在模型1中,EPU2的系数为-0.004,且在1%水平上显著,说明企业环保支出与经济政策不确定性之间存在先增后减的“倒U型”关系。在“倒U型”关系中,存在一个临界点,即超过该点以后,随着经济政策不确定性的增加,企业环保支出开始减少;在该临界点之前,随着经济政策不确定性的增加,企业也会增加环保投资的支出。这是因为,经济政策不确定性给企业经营投资带来了系统性的外部风险,当经济政策波动幅度过大,不确定性过高时,企业由于所处的外部经济环境多变,用于环保方面的投资会更加慎重,相关支出则会降低。由于企业环保方面的投资支出回报期长,且往往不会给企业创造额外经济价值,因此当经济政策不确定性过小时,国家经济政策过于保守固定,企业倾向于满足国家和地方政府要求的最低环保限度,此后便不会投入资源用以环保,故假设H1成立。在模型2中,本文考虑了行业属性的影响,在考虑重污染行业和非重污染行业的区别以后,原“倒U型”关系仍然存在,且在1%的水平上显著,因此假设H2成立。

(三)稳健性检验

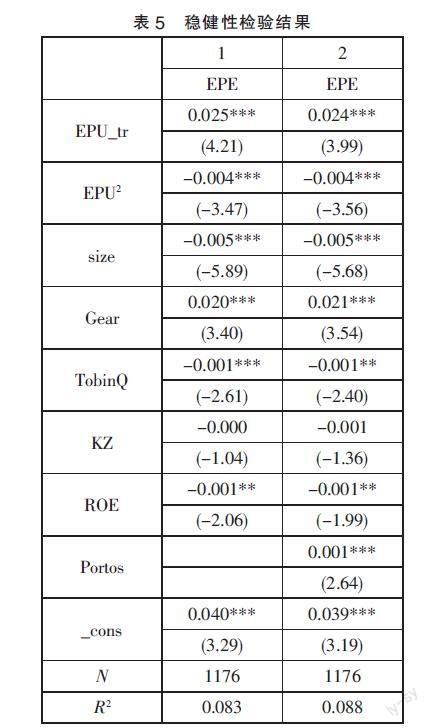

为对模型1和模型2进行稳健性检验,本文拟采用补充变量法和缩短时间序列法进行稳健性检验。除了上述控制变量之外,企业融资约束和成长性也可能对企业的环保支出水平产生影响。本文以KZ指数衡量企业融资约束水平,以投资回报率ROE衡量企业的成长性,在综合考虑两种因素的影响之后,进行多元回归检验,结果如表5所示。

如表5所示,考虑到两项控制变量的影响以后,回归结果仍然在1%的水平上显著,故可认为回归结果是稳健的。

此外,本文采用缩短时间序列法,将样本观察区间限定在2019-2021年度,再度对上述变量进行多元回归分析,结果如下:将样本期间缩短至2019-2021年度后,EPU2的系数分别为-4.849和-4.889,多元回归结果在1%水平上显著,该结果是稳健的。

总之,通过上述两种方法对多元回归方程进行稳健性检验,检验结果均显示了方程的稳健性,假设H1和H2成立。

五、研究结论和政策建议

(一)研究结论

本文基于Baker(2016)提出的中国经济政策不确定性指数,结合A股上市公司的样本数据,进行实证分析,统计结果表明:经济政策不确定性与企业环保投入之间存在“倒U型”的相关关系,当经济政策不确定性过大或者过小,即经济政策变动趋于保守或者过分激进时,企业由于外部风险增加和环保投资的低收益,管理层倾向于减少环保支出。同时,在重污染行业中,由于重污染行业企业对于环境保护的支出与主营业务密切相关,因此经济政策不确定性和环保支出这种相关关系更加明显。

(二)政策建议

该研究结论证实了国家经济政策的变动对企业环境保护投入存在促进和抑制的双向作用。在国家大力推进节能环保生产理念、强调“绿水青山就是金山银山”的大背景下,针对此结论无外乎有以下三点政策建议:第一,经济政策的制定和执行应当充分考虑微观经济运行的原理,通过稳步推进、不断完善的方式,使得经济政策保持持续性变化的节奏感,从而为企业发展营造良好的政策环境,使企业管理者能够对外部风险做出合理评估,促进企业环保投入,提升绿色生产水平;第二,应当充分发挥市场在环境资源投入方面的主导作用,将企业的经济利益和社会整体的环保收益相结合;第三,企业管理者应当积极关注外部市场环境的变化,通过对宏微观经济政策的把握,审慎应对不确定性带来的风险,同时不断提升环保理念,在环保领域合理稳步支出。

参考文献:

[1]Baker,Scott R.,Bloom,Nicholas,Davis,Steven J.Measuring Economic Policy Uncertainty[J].The Quarterly Journal of Economics,2016,131(04).

[2]Gill Segal,Ivan Shaliastovich,Amir Yaron.Good and bad uncertainty:Macroeconomic and financial market implications[J].Journal of Financial Economics,2015,117(02).

[3]L’ubo?觢 Pástor,Pietro Veronesi.Political uncertainty and risk premia[J].Journal of Financial Economics,2013,110(03).

[4]Trade and Investment under Policy Uncertainty:Theory and Firm Evidence[J]. American Economic Journal:Economic Policy,2015,7(04).

[5]陈德球,陈运森,董志勇.政策不确定性、税收征管强度与企业税收规避[J].管理世界,2016(05):151-163.

[6]陈德球,陈运森.政策不确定性与上市公司盈余管理[J].经济研究,2018,53(06):97-111.

[7]陈德球,金雅玲,董志勇.政策不确定性、政治关联与企业创新效率[J].南开管理评论,2016,19(04):27-35.

[8]陈国进,丁杰,赵向琴.“好”的不确定性、“坏”的不确定性与股票市场定價——基于中国股市高频数据分析[J].金融研究,2019(07):174-190.

[9]陈国进,张润泽,赵向琴.政策不确定性、消费行为与股票资产定价[J].世界经济,2017,40(01):116-141.

[10]顾海峰,于家珺.中国经济政策不确定性与银行风险承担[J].世界经济,2019,42(11):148-171.

[11]顾夏铭,陈勇民,潘士远.经济政策不确定性与创新——基于我国上市公司的实证分析[J].经济研究,2018,53(02):109-123.

[12]李凤羽,史永东.经济政策不确定性与企业现金持有策略——基于中国经济政策不确定指数的实证研究[J].管理科学学报,2016,19(06):157-170.

[13]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015(04):115-129.

[14]刘志远,王存峰,彭涛,郭瑾.政策不确定性与企业风险承担:机遇预期效应还是损失规避效应[J].南开管理评论,2017,20(06):15-27.

[15]饶品贵,徐子慧.经济政策不确定性影响了企业高管变更吗?[J].管理世界,2017(01):145-157.

[16]饶品贵,岳衡,姜国华.经济政策不确定性与企业投资行为研究[J].世界经济,2017,40(02):27-51.

[17]谭小芬,张文婧.经济政策不确定性影响企业投资的渠道分析[J].世界经济,2017,40(12):3-26.

[18]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013(06):83-89+96.

[19]赵雅婷.行业属性、企业环保支出与财务绩效[J].会计之友,2015(07):73-77.

[20]朱喜,史清华,盖庆恩.要素配置扭曲与农业全要素生产率[J].经济研究,2011,46(05):86-98.

(作者单位:上海国家会计学院)

猜你喜欢

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

当代经济科学(2017年4期)2017-09-25

商业研究(2017年6期)2017-06-27

商业研究(2017年6期)2017-06-27

商业会计(2016年1期)2016-02-18

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年1期)2008-03-20