非国有董事治理与混改国企供应链效率

2024-01-26 13:56独正元李彦华

会计之友 2024年3期

独正元 李彦华

【摘 要】 以2013—2022年沪深A股混改国有上市公司为研究样本,从非国有股东委派董事及其投票行为两方面测度非国有董事治理,实证分析非国有董事治理与混改国企供应链效率的关系。研究发现,非国有董事治理与混改国企供应链效率显著正相关;进一步研究发现,非国有董事治理通過降低代理成本和缓解信息不对称的路径提升了混改国企供应链效率;异质性分析发现,非国有董事治理对混改国企供应链效率的提升效应在政府放权意愿高与非国有股东股权和控制权对等度高的条件下更显著。文章补充了供应链效率和非国有股东及其委派董事治理的文献,并为科学制定和实施混改方案,提高混改国企供应链效率提供了理论支持和经验证据。

【关键词】 非国有董事治理; 混合所有制; 国有企业; 供应链效率

【中图分类号】 F234.3;F276.1 【文献标识码】 A 【文章编号】 1004-5937(2024)03-0154-08

一、引言

塑造富有效率的供应链对于中国应对当前社会经济发展复杂局面具有不可替代的作用[ 1 ]。党中央着眼于形势做出重大战略部署:加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。其中,确立高质量的现代供应链体系是构建新发展格局的基础。党的二十大进一步强调“要着力提升产业链供应链韧性和安全水平”,而提高供应链效率则是保障供应链不中断、不堵塞和不僵化的重要一环[ 2-3 ]。国企作为国民经济的重要支柱,不仅要自己做强做优做大,还有义务凭借其控制力和影响力充当供应链“链主”带动供应链整体发展,因此,如何充分激发国企“链主”效能进而提升供应链效率尤为关键。

我国在新时代、新征程背景下全面推进了以混合所有制为主要实践的国企改革。国企在引入非国有资本成为混合所有制企业后,非国有股东既可以基于股权安排在股东大会产生影响力,又可以基于高层治理安排委派人员进入董事会行使股东权利。董事会是公司治理的核心[ 4 ],非国有股东委派董事(以下简称非国有董事)进入混改国企董事会并通过“用手投票”积极参与治理不仅是其行使职权的重要途径,而且相较于股权安排更具治理效应[ 5 ]。遗憾的是,现有文献对非国有股东在高层治理安排方面的研究大多停留在委派董事比例、是否委派董事[ 6 ],鲜有文献深入考察非国有董事就相关议案进行投票表决的实质决策过程的后果影响。因此,要论证非国有董事治理能否提升混改国企供应链效率,就需要从非国有股东委派董事及其投票行为两方面测度非国有董事治理并进行检验。

综上,本文以2013—2022年沪深A股混改国有上市公司为研究样本,从非国有股东委派董事及其投票行为两方面测度非国有董事治理,实证分析非国有董事治理与混改国企供应链效率的关系。研究发现,非国有董事治理与混改国企供应链效率显著正相关;进一步研究发现,非国有董事治理通过降低代理成本和缓解信息不对称的路径提升了混改国企供应链效率;异质性分析发现,非国有董事治理对混改国企供应链效率的提升效应在政府放权意愿高与非国有股东股权和控制权对等度高的条件下更显著。

本文研究贡献在于:第一,实证检验了非国有董事治理对混改国企供应链效率的影响及其路径。现有文献考察了企业层面和制度环境层面等诸多因素对供应链效率的影响,但尚未有文献基于混合所有制改革探究非国有董事治理对混改国企供应链效率的影响,并且现有关于非国有股东及其委派董事治理后果影响的文献多数仅就委派董事本身展开分析,鲜有文献进一步探究董事投票行为,因此,本文从非国有股东委派董事及其投票行为两方面测度非国有董事治理,考察非国有董事治理与混改国企供应链效率的关系,丰富了供应链效率的影响因素研究,拓展了非国有股东及其委派董事治理的后果影响研究。第二,在政府放权意愿以及非国有股东股权和控制权对等度的情境下进行了异质性分析。本文检验了当非国有股东及其委派董事处于利于发挥治理效应的内外部情境时,非国有董事治理对混改国企供应链效率的提升效应是否更加显著,不仅为本文研究假设提供了进一步证据,也为科学制定和实施混改方案,提高混改国企供应链效率提供了理论支持和有益启示。

二、文献回顾

(一)供应链效率的影响因素研究

现有关于供应链效率的影响因素研究主要围绕企业层面和制度环境层面展开。就企业层面而言,企业技术创新[ 7 ]、链主企业创新能力[ 8 ]、供应链参与方行为[ 9 ]可以提高供应链效率。就制度环境层面而言,产业集聚[ 2 ]、贸易便利化[ 10 ]、数字技术[ 11 ]、增值税税率改革[ 12 ]能够提升供应链效率,而市场分割则会降低供应链效率[ 3 ]。

(二)非国有股东及其委派董事治理的后果研究

非国有股东委派董事参与混改国企治理提升了并购绩效[ 13 ]、创新绩效[ 14 ]、治理水平[ 15 ]等,降低了过度负债[ 16 ]、腐败操纵[ 6 ]等。进一步,部分学者基于董事会决策视角深入考察委派董事能够发挥治理作用的制度基础,发现非国有董事通过“用手投票”参与混改国企治理能够缓解并购商誉泡沫[ 5 ],提高国有资产保值增值水平[ 17 ]。

(三)文献评述

其一,关于供应链效率的影响因素,现有文献考察了企业层面和制度环境层面的诸多因素,尚未有文献探究非国有董事治理对混改国企供应链效率的影响。其二,关于非国有股东及其委派董事治理的后果,现有文献围绕持股和委派董事进行研究,并且多数文献仅就委派董事本身开展分析,只有部分学者考察了非国有董事投票行为的后果影响。基于此,本文从非国有股东委派董事及其投票行为两方面刻画非国有董事治理,实证分析非国有董事治理与混改国企供应链效率的关系。

三、理论分析与研究假设

现有文献认为,决策偏差和信息不对称是限制国企供应链效率提高的重要因素[ 9 ],具体来讲:其一,供应链效率的提高有赖于科学精准的供需匹配[ 11 ],因此,国企能否作出有效联结供需两端的经营决策是影响国企供应链效率的一大因素。然而,国企高管会受到晋升因素、经济因素等产生的私人收益激励,叠加内部人控制现象的存在,此时缺乏制衡的国企内部人具备操纵选择供应商和客户的动机及能力。与此同时,基于政府与国企之间存在的显性和隐性的诸多联系,国企的经营决策并非单一经济目标,而是包含经济等因素的多元目标,这会继续降低国企经济决策的经济理性,不利于形成符合市场规律的高水平供需匹配关系,限制了国企供应链效率。其二,供应链效率的提高离不开企业内外部信息的质量和传递[ 12 ],因此,国企能否保持较高水平的信息透明度是影响国企供应链效率的又一因素。但是,考虑到所面临的所有者缺位实际,国企不仅欠缺“到位”的股东来对信息的生成进行监督,也缺少对供应商与客户之间、企业与市场之间信息的及时准确传递,而国企的多重委托代理关系又继续加深了其信息不对称,进一步导致供应商与客户两端以及企业与市场双向信息成本提升,限制了国企供应链效率。

非国有董事治理有助于降低混改国企的代理成本、提高其决策有效性。董事会是公司治理和经营决策的核心[ 4 ],决策有效性包含决策过程有效性和决策结果有效性两方面。一方面,对于决策过程有效性,在国企董事会中存在的实际控制人超额委派现象严重影响了董事会决策过程有效性,而国企引入非国有资本后,非国有股东基于高层治理安排委派人员进入混改国企董事会,既有助于打破国有董事在决策过程中的一家独大现象,降低混改国企的代理成本,同时非国有董事也可以通过“用手投票”发出专业化、差异化和市场化的声音,增强国企经济决策的经济理性[ 5 ],提升供需匹配的科学性和精准性。另一方面,对于决策结果有效性,“用手投票”机制是董事行使职权的重要途径[ 18 ],基于逐利动机和理性原则,如果所讨论或者表决的董事会议案中包含了国企内部人操纵选择供应商和客户的事项,或者偏离市场化规律,非国有董事便能够通过投非赞成票的方式引导优化议案抑或直接否决议案,从而大大降低了国企内部人取得私人收益的可能性,进一步降低了混改国企的代理成本,从而增强了国企经营决策有效性,实现对国企经营活动的充分监督和优化,最终提升了混改国企供应链效率。

非国有董事治理有助于缓解混改国企的信息不对称,增强其信息透明度。长期以来国企是以“市场和行政”的复合实体而存在,这种特征不利于信息在企业内部的有效生成以及在企业外部的充分传递[ 15 ],而在混合所有制下,“到位”的非国有股东基于高层治理安排委派人员进入混改国企董事会能够产生信息治理效应。一方面,对于信息的生成,非国有董事能够在董事会经由“用手投票”实现对国企高管的充分制衡,大大限制了内部人操纵选择供应商和客户及盈余管理活动[ 18 ],从而有效监督了混改国企的信息生成,提升了信息的质量,有力支撑了供应链管理。另一方面,对于信息的传递,在混改国企董事会决策过程中,非国有董事就董事会议案的“用手投票”行为本身即内含有相当程度的信息含量,可以向市场和与混改国企利益相关的各主体发出信号,拓宽了供应商和客户的信息渠道。与此同时,非国有董事身后是真实的股东,这对国企能够在供应链管理中起到信息桥梁作用,助力供应商与客户之间、企业与市场之间信息的及时准确传递,从而降低供应商与客户两端以及企业与市场双向的信息成本,进一步缓解了信息不对称程度,提高了混改国企信息透明度,最终提升了混改国企供应链效率。

综合上述分析,本文提出研究假设:

H1:非国有董事治理程度與混改国企供应链效率显著正相关。

四、研究设计

(一)样本选取与数据来源

本文选取2013—2022年沪深A股混改国有上市公司作为研究样本,依据CSMAR数据库识别出混改国有上市公司初始样本,然后去除数据异常与缺失样本,去除ST样本,去除金融样本,去除无非国有董事样本,最终得到公司—年度样本1 260个,此外,为控制极端值影响将连续指标进行1%缩尾处理。研究零点选为2013年是考虑到该年召开十八届三中全会,积极发展混合所有制经济被明确提出,非国有董事治理现象自此愈加深入。非国有董事投票行为数据从巨潮资讯网和公司官网收集整理,其余数据均源自CSMAR数据库。

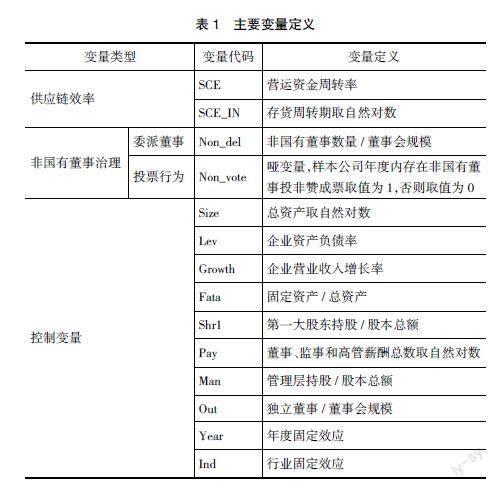

(二)主要变量定义

1.供应链效率的衡量

参考已有文献[ 12 ],本文以营运资金周转率来测度供应链效率(SCE),SCE数值越大,表明供应链效率越高。此外,在稳健性检验中,本文以存货周转期取自然对数来测度供应链效率(SCE_IN)。

2.非国有董事治理的衡量

参考已有文献[ 5 ],本文从非国有股东委派董事及其投票行为两方面测度非国有董事治理。具体来讲,以非国有董事规模与董事会总规模之比(Non_del)来测度委派董事;以哑变量(Non_vote)来测度投票行为,即非国有董事在年度中存在投非赞成票行为取值为1,否则为0。此外,本文还设置了非国有董事治理连续变量进行稳健性检验,即非国有董事投非赞成票议案数与董事会总议案数之比(Non)。

3.控制变量

参考已有文献[ 11 ],如表1所示,本文控制了其他影响供应链效率的因素以及年度和行业效应。

(三)研究方法与模型设计

为了验证H1,本文构建了模型(1)检验非国有董事治理对混改国企供应链效率的影响。

模型(1)中,被解释变量为供应链效率(SCE),解释变量为非国有董事治理(Non_del和Non_vote),控制变量含义见表1。

五、实证结果与分析

(一)描述性统计

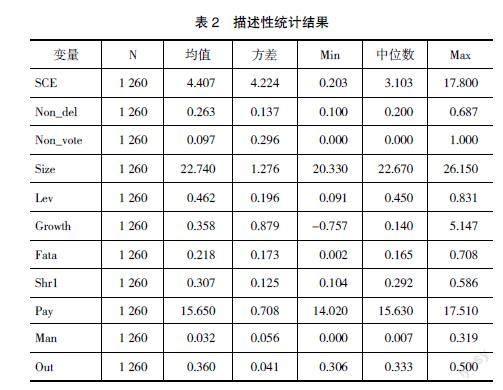

由表2描述性统计结果可知,供应链效率(SCE)的均值、中位数以及方差分别是4.407、3.103、4.224,说明研究样本的供应链效率不均衡,这可能是由于不同样本的非国有董事治理不同导致的。Non_del的均值、中位数以及方差分别是0.263、0.200、0.137,表明样本的非国有董事委派人员比例平均是26.3%;Non_vote的均值、中位数以及方差分别是0.097、0、0.296,表明样本的非国有董事投非赞成票现象占比为9.7%,这说明经过上一阶段的国企混改,非国有董事治理已进入相当程度,但样本企业中委派董事比例与其“用手投票”比例不相符合,需要进一步深化国企混改,使混改后国企真正实现“改机制”。其余变量的描述性统计结果与以往研究无显著差异,表明数据获取和处理的可靠性较好。

(二)非国有董事治理对混改国企供应链效率的影响

针对H1,本文从非国有董事委派人员和投票行为两方面运用模型(1)检验非国有董事治理对供应链效率的影响。由表3列(1)和列(2)可知,在只控制年度和行业固定效应时,Non_del和Non_vote的系数显著为正,即非国有董事治理提升了混改国企供应链效率,验证了H1;由表3列(3)和列(4)可知,在控制全部控制变量时,Non_del和Non_vote的系数依旧显著为正,仍然验证了H1。另外,控制变量的回归结果和以往文献基本一致。

(三)稳健性分析

1.两阶段回归

考虑到非国有董事治理与供应链效率之间可能存在反向因果关系,借鉴现有成果[ 5 ],本文以滞后一期的非国有董事治理作为工具变量进行两阶段回归。由表4列(2)和列(4)所示的第二阶段结果可知,Non_del和Non_vote的系数显著为正,继续支持了H1。

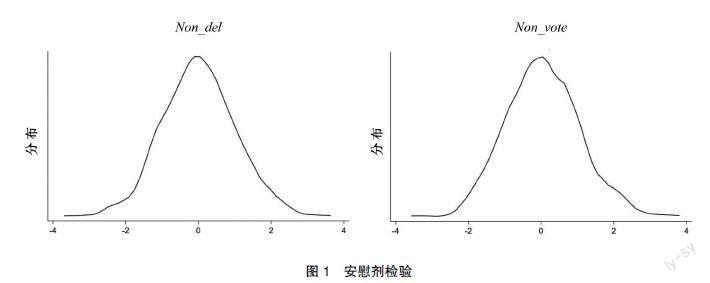

2.安慰剂检验

参考已有文献[ 17 ],本文进行安慰剂检验来进一步缓解可能存在的内生性问题。本文通过打乱Non_del和Non_vote分别与SCE的对应关系而生成两个新的随机变量,将随机变量Non_del和Non_vote通过模型(1)重复回归1 000次,提取每次回归系数的t值绘制图1,如图可知Non_del和Non_vote的系数显著为正和负的比例均较小,说明非国有董事治理与供应链效率的显著正相关关系是稳健的。

3.替代测度检验

同前文所述,以存货周转期取自然对数测度供应链效率(SCE_IN),以非国有董事投非赞成票议案数与董事会总议案数之比测度非国有董事治理(Non)。结果如表4列(5)—列(7)所示,Non_del、Non_vote和Non的系数均显著为正,继续支持H1。

(四)进一步讨论:影响路径分析

前文分析结果显示非国有董事治理提高了混改国企供应链效率,并且在理论分析中,本文认为非国有董事治理能够降低代理成本和缓解信息不对称,从而提高混改国企供应鏈效率。借鉴温忠麟等[ 19 ]的思路,本文以模型(1)为基础,构建模型(2)和模型(3)来展开验证:

AE/STR=?茁0+?茁1Non+?茁Controls+?着 (2)

SCE=?茁0+?茁1Non+?茁2AE/STR+?茁Controls+?着 (3)

其中,本文以管理费用率(AE)来衡量代理成本,以年度股票周转率(STR)衡量信息不对称程度。

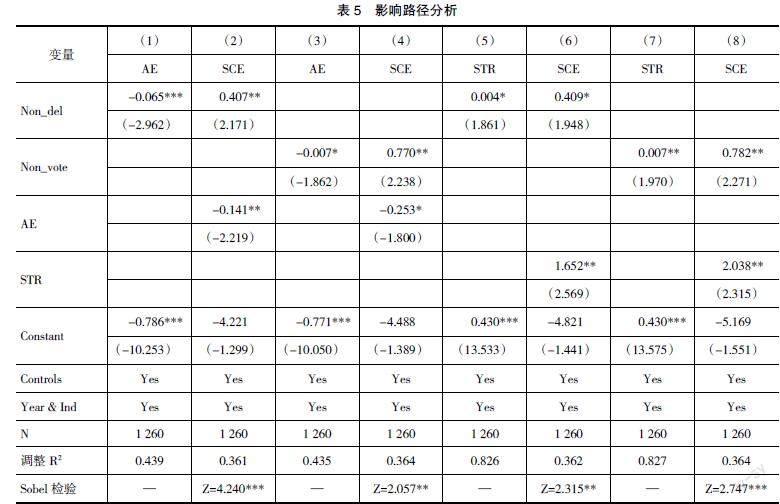

1.降低代理成本路径

由表5列(1)和列(3)可知,Non_del、Non_vote与AE的系数显著为负。进一步地,由表5列(2)和列(4)可知,AE与SCE的系数显著为负,同时Non_del、Non_vote与SCE的系数仍旧正显著,且通过了Sobel检验,这说明管理费用率的中介效应显著,即非国有董事治理能够通过降低代理成本提高混改国企供应链效率。

2.缓解信息不对称路径

由表5列(5)和列(7)可知,Non_del、Non_vote与STR的系数显著为正。进一步地,由表5列(6)和列(8)可知,STR与SCE的系数显著为正,同时Non_del、Non_vote与SCE的系数仍旧正显著,且通过了Sobel检验,这说明信息不对称的中介效应显著,即非国有董事治理能够通过缓解信息不对称提高混改国企供应链效率。

(五)进一步讨论:异质性分析

本文进一步在政府放权意愿以及非国有股东股权和控制权对等度的情境下进行异质性分析,考察当非国有股东及其委派董事处于利于发挥治理效应的内外部情境时,其对混改国企供应链效率的提升效应是否更加显著,从而为研究假设提供进一步证据。

1.政府放权意愿的异质性分析

在公有制为主体的经济体制下,政府与国企之间具有显性和隐性的诸多联系,国企普遍受到政府的影响[ 15 ],基于经济与非经济考核目标,政府官员可以经由人事、土地及信贷等方式影响经营决策。所以,如果政府放权意愿较低时,国企作为市场主体的市场化属性将在一定程度上弱化,不仅与非国有股东及其委派董事的逐利动机相冲突,而且限制了其发挥治理作用的平台和机会,从而其对混改国企供应链效率的提升效应不显著。反之,如果政府放权意愿较高时,国企的市场化属性得到强化,成为真正自主负责、自主经营的市场主体,从而非国有董事治理对混改国企供应链效率的提升效应会更明显。基于此,本文从地区市场化、政府支出、地区失业率及财政盈余等方面,以主成分分析法构造指标衡量政府放权意愿(GOV),基于模型(1)分组回归。由表6列(1)—列(4)可知,Non_del和Non_vote的系数在政府放权意愿高组显著为正,而在政府放权意愿低组为负或为正但不显著,且通过了组间系数差异检验,显示了非国有董事治理对混改国企供应链效率的提升效应在政府放权意愿高时更加显著。

2.非国有股东股权和控制权对等度的异质性分析

委派董事的治理行为受到其所属股东的股权和控制权状况的影响,股权表明股东对企业的责任,控制权则表明股东对企业的权力,且控制权一般直接表现为董事会构成。一般情况下,股东基于股权比例能获得相应控制权,但在混改国企中,非国有股东的控制权往往无法与其股权比例相匹配[ 20 ],如此非对等现象除限制非国有董事治理的意愿和能力外,也产生了明显的权责差异性,不利于非国有董事就混改国企高质量发展尽勤勉义务,从而其对混改国企供应链效率的提升效应不显著。反之,如果对等度较高时,非国有股东不仅权责趋于一致,其委派董事也更具意愿和能力积极履行勤勉义务,从而非国有董事治理对混改国企供应链效率的提升效应会更明显。基于此,本文以非国有股东委派人员比例与非国有股东持股比例之比衡量股权和控制权对等度(EQ),基于模型(1)分组回归。由表6列(5)—列(8)可知,Non_del和Non_vote的系数在非国有股东股权和控制权对等度高组显著为正,而在非国有股东股权和控制权对等度低组为负或为正但不显著,且通过了组间系数差异检验,显示了非国有董事治理对混改国企供应链效率的提升效应在非国有股东股权和控制权对等度高时更加显著。

六、结论与启示

本文以2013—2022年沪深A股混改国有上市公司为研究样本,从非国有股东委派董事及其投票行为两方面测度非国有董事治理,实证分析非国有董事治理与混改国企供应链效率的关系。研究发现,非国有董事治理与混改国企供应链效率显著正相关;进一步研究发现,非国有董事治理通过降低代理成本和缓解信息不对称的路径提升了混改国企供应链效率;异质性分析发现,非国有董事治理对混改国企供应链效率的提升效应在政府放权意愿高与非国有股东股权和控制权对等度高的条件下更显著。本文研究补充了供应链效率和非国有股东及其委派董事治理的文献,并为科学制定和实施混改方案,提高混改国企供应链效率提供了理论支持和经验证据。

本文的启示在于:第一,坚持国企混改方向,提高混改国企供应链效率。国企混改能够实现国有资本和非国有资本的优势结合,通过非国有董事参与混改国企治理降低代理成本、缓解信息不对称,最终提高供应链效率,因此,深化国企改革应坚持混改方向,通过完善国企混改的顶层设计,打造以混改国企为核心企业的现代供应链体系。第二,科学制定和实施混改方案,让非国有董事深度参与混改国企治理。当前国企混改已进入深水区,从高层治理结构看还存在一些问题,非国有股东委派董事缺乏发出差异化、市场化声音,不能有效参与决策,因此,在下一阶段国企混改过程中,在增加非国有董事席位的同时,也要通过制度设计切实发挥非国有股东委派董事的治理作用,引导和支持其通过“用手投票”积极参与混改国企治理。

【参考文献】

[1] 陶锋,王欣然,徐扬,等.数字化转型、产业链供应链韧性与企业生产率[J].中国工业经济,2023(5):118-136.

[2] 段文奇,景光正.贸易便利化、全球价值链嵌入与供应链效率:基于出口企业库存的视角[J].中国工业经济,2021(2):117-135.

[3] 张晨霞,俞萍萍.国内市场分割与供应链效率:基于企业库存视角[J].国际商务(对外经济贸易大学学报),2022(3):123-139.

[4] BALDENIUS T,MELUMAD N,MENG X.Board composition and CEO power [J]. Journal of Financial Economics,2014,112(1):53-68.

[5] 獨正元,吴秋生.非国有董事治理积极性能抑制国企并购商誉泡沫吗:来自董事会投票的经验证据[J].贵州财经大学学报,2023(1):60-69.

[6] 张任之.非国有股东治理能够抑制国有企业高管腐败吗?[J].经济与管理研究,2019,40(8):129-144.

[7] IVANOV D,DAS A,CHOI T M.New flexibility drivers for manufacturing,supply chain and service operations[J].International Journal of Production Research,2018,56(10):3359-3368.

[8] 王景敏,崔利刚,许茂增.链主企业创新能力对供应链效率的影响:来自港口—腹地供应链的调查证据[J].中国流通经济,2022,36(8):16-28.

[9] SUSANAWATI L,AKHMADI H,FAUZAN M.Supply ;chain efficiency of red chili based on the performance measurement system in Yogyakarta,Indonesia[J].Open Agriculture,2021(1):202-211.

[10] DRUCKER J,FESER E.Regional industrial structure and agglomeration economies:an analysis of productivity in three manufacturing industries[J].Regional Science & Urban Economics,2015,42(1):1-14.

[11] 张任之.数字技术与供应链效率:理论机制与经验证据[J].经济与管理研究,2022,43(5):60-76.

[12] 李颖,张玉凤.增值税税率改革与企业全要素生产率:基于供应链体系构建视角的分析[J].财务研究,2021(6):48-59.

[13] 马勇,王满,马影.非国有股东参与治理能提升国企并购绩效吗?[J].管理评论,2022,34(7):57-70.

[14] 熊爱华,张质彬,张涵.国有企业混合所有制改革对创新绩效影响研究[J].科研管理,2021,42(6):73-83.

[15] 蔡贵龙,柳建华,马新啸.非国有股东治理与国企高管薪酬激励[J].管理世界,2018(5):137-149.

[16] 吴秋生,独正元.混合所有制改革程度、政府隐性担保与国企过度负债[J].经济管理,2019,41(8):162-177.

[17] 吴秋生,独正元.非国有董事治理积极性与国企资产保值增值:来自董事会投票的经验证据[J].南开管理评论,2022,25(3):129-140,181.

[18] 祝继高,叶康涛,陆正飞.谁是更积极的监督者:非控股股东董事还是独立董事?[J].经济研究,2015(9):170-184.

[19] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[20] 刘汉民,齐宇,解晓晴.股权和控制权配置:从对等到非对等的逻辑——基于央属混合所有制上市公司的实证研究[J].经济研究,2018(5):175-189.

猜你喜欢

石油化工管理干部学院学报(2022年1期)2022-08-06

商品与质量(2021年43期)2022-01-18

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

现代商贸工业(2016年35期)2016-04-09