财政政策不确定性对企业权益成本的影响研究

2024-01-27 05:50吕靓汪福祥

现代商贸工业 2024年1期

关键词:资本成本

吕靓 汪福祥

摘 要:本文将2006—2022年A股上市公司作为样本,对财政政策不确定性与其隐含权益成本间的关系进行研究。通过实证研究发现,财政政策不确定性增大会显著提高企业权益资本成本,且这种影响在不同公司间具有异质性。

关键词:权益成本;财政政策不确定性;资本成本

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.16723198.2024.01.048

0 引言

国内外环境变得日益复杂和严峻,尤其在2008年金融危机后,政策不确定性急剧增加。财政政策作为宏观调控的重要工具,对促进经济平稳运行有重要作用。经济政策不确定性对于实体经济和金融市场的影响已经被广泛证实,那么财政政策变动所形成的财政政策不确定性对公司的融资成本会产生怎样的影响呢?本文将会对于财政政策的不确定性在微观层的影响进行研究。

1 文献综述与研究假设

财政政策不确定性一定程度反映了国家政策的不稳定性,这种政治条件的不确定会让企业面临挑战,对于经济增长也具有一定阻碍作用。已有大量文献研究经济政策不确定性对宏观经济状况的影响。Bloom(2009)发现较高的不确定性会使公司短期内停止招工和投资,这种变动必然会对宏观经济状况造成一定影响,从而影响到股票未来收益。Born et al.(2014)也发现财政和货币政策不确定性对宏观经济的波动起到重要作用。

不确定性与股票的回报和股票的波动性相关联(Dzielinski,2012)。经济不确定性会使股票的总收益降低。在面对经济不确定性时,投资者首先会卖出风险资产,然后要求風险溢价。值得注意的是,经济政策不确定性以及货币政策不确定性已经被证实是一个定价因子(Bali et al.,2017),那么财政政策作为经济政策的一种,财政政策不确定性的提高则会使得投资者在持有股票时承担的风险增加,因此投资者可能会提高持有股票的风险补偿,最终增加企业权益资本成本。

本文的创新点在于首次将财政政策不确定性与企业的资本成本相联系,证实财政政策不确定性与资本成本有显著正相关关系。

2 数据与模型

2.1 数据来源

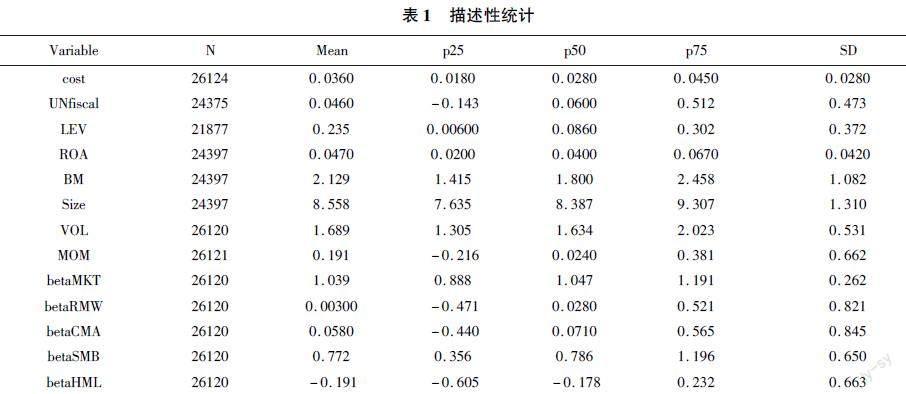

本文选取2006—2022年中国A股上市公司作为样本,剔除金融业公司,并对所有变量进行上下1%的Winsorize处理。样本公司的财务数据、Fama-French五因子数据来自CSMAR数据库。本文使用的财政政策不确定性指标是Huang et al.(2020)测度的数据。表1即为样本内数据的描述性统计结果。

2.2 变量解释

被解释变量:权益资本成本(cost)。本文分别计算出各公司2006—2022年内,四种测度模型下(OJ、Gordon、CT、GLS)的资本成本,随后取四者均值。

解释变量:财政政策不确定性(UNfiscal)。本文引用Huang et al.(2020)构建的财政政策不确定性指标,取各年份12月的财政政策不确定性指数来代表每年的财政政策不确定性,为保证指数的平稳性,取其对数变化率作为本文的解释变量(UNfiscal)。

控制变量:本文的控制变量参照Huynh et al.(2020)的研究设计。控制变量的具体定义及计算方法可参考表2。

2.3 模型设计

为研究财政政策不确定性对企业权益资本成本的影响,本文参照Huynh et al.(2020)的模型设定,对面板数据进行回归。回归方程如下:

costi,t+1=α0 +α1UNfiscalt+α2LEVi,t+α3ROAi,t+α4BMi,t+α5Sizei,t+α6MOMi,t+α7VOLi,t

+α3BMKTi,t+α4BSMBi,t+α5BHMLi,t+α6BRMWi,t+α7BCMAi,t+Firm+Year+εi,t(1)

3 实证分析

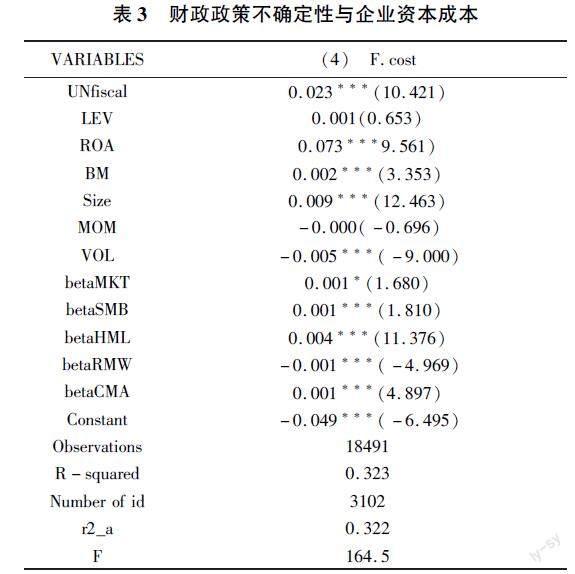

3.1 财政政策不确定性与企业资本成本

在这一部分,本文对财政政策不确定性与企业资本成本间的关系进行研究。如前文假设成立,那么系数α1应显著为正。表3即为模型(1)的回归结果。在控制了多个会影响权益资本成本的变量后,财政政策不确定性的估计系数仍在1%水平上显著为正,系数为0.023,财政政策不确定性与企业权益成本间存在显著正相关关系。UNfiscal样本均值增加一个标准差相当于企业的权益资本成本增加样本均值的30.2%,这一结果在经济和统计上都十分显著。

3.2 企业特征异质性分析

财政政策不确定性作为经济政策不确定性的一种,对投资者的投资决策及公司的经营运作有着不可忽视的影响,进而影响着企业的权益资本成本。前文已经验证财政政策不确定性升高显著提高企业权益资本成本,那么这种影响对于不同企业而言是否会有所差异。在这一部分,本文将对该问题进行研究。本文选取代理成本和公司规模两个特征变量分别与UNfiscal进行交乘,其中代理成本(Agency)为管理费用与营业总收入之比,交乘结果如表4所示。

表4第(1)列中代理成本与财政政策不确定性交乘项的系数在1%水平上显著为正,这意味着,代理成本越高的公司,财政政策不确定性对其权益成本的影响就更大。第(2)列为公司规模与财政政策不确定性进行交乘的结果,其中交乘项的系数在1%水平上显著为负,说明公司规模对于财政政策不确定性提高权益资本成本的影响具有削弱作用。

3.3 行業异质性分析

除上述所提到的不同特征的企业外,处于不同行业的企业对于财政政策不确定性的反映程度是否有所不同,本文在这一部分将针对行业进行异质性分析。根据CSMAR对于行业的分类,将公司样本进行分组回归,回归结果如表5所示。

表5中各列财政政策不确定性的系数均为正,但显著性有所不同,说明财政政策不确定性对于不同行业企业的权益资本成本的影响具有异质性。第(2)和第(4)列中,财政政策不确定性的系数均在1%水平上显著为正,其余两列中财政政策不确定性的系数则不具有显著性。这说明财政政策不确定性与制造业和批发零售业企业的权益资本成本具有显著正相关关系,财政政策不确定性增加会显著提高其权益资本成本。但对于其他行业中企业的权益资本成本则没有显著影响。

4 结论与建议

本文将企业隐含权益资本成本作为被解释变量,研究了财政政策不确定性对于上市企业权益资本成本的影响。通过实证研究发现,政策不确定性的上升会显著提高上市企业的权益资本成本。同时这种影响对于不同特征的企业以及不同行业而言存在异质性。综上,本文建议上市企业应加强公司内部治理与建设,增强其在面临市场不确定性升高时的风险应对能力,国家也可以在财政政策变动较大时,对易受影响的行业加以扶持。

参考文献

[1]Bali T G,Brown S J,Tang Y.Is economic uncertainty priced in the crosssection of stock returns?[J].Journal of Financial Economics,2017,126(3): 471489.

[2]Born B,Pfeifer J.Policy risk and the business cycle[J].Journal of Monetary Economics,2014(68):6885.

[3]Bloom N.The impact of uncertainty shocks[J].econometrica,2009,77(3):623685.

[4]Dzielinski M.Measuring economic uncertainty and its impact on the stock market[J].Finance Research Letters,2012,9(3): 167175.

[5]Huang Y,Luk P.Measuring economic policy uncertainty in China[J].China Economic Review,2020(59):101367.

[6]Huynh T D,Nguyen T H,Truong C.Climate risk: The price of drought[J].Journal of Corporate Finance,2020(65):101750.

猜你喜欢

经济研究导刊(2017年1期)2017-03-16

商业会计(2016年19期)2017-02-23

商场现代化(2016年26期)2016-11-21

北方经贸(2014年8期)2014-09-21