基于社会适应性的中小企业数智会计人才培养路径研究

2024-02-22 03:00方励筠

互联网周刊 2024年2期

关键词:人才培养

摘要:大数据技术的发展带动了产业升级,加速了会计行业变革,也促进了中小企业的财务数字化转型。教育部发布的《职业教育专业目录(2021年)》[1]将职业院校原财务会计类的“会计”专业更名为“大数据与会计”,显示出对高职院校数智会计人才培养的迫切要求。中小企业由于自身限制,在财务转型的过程中困难重重,在这样的背景下,提升会计专业人才培养的社会适应性,以满足区域经济发展需要,对院校、企业以及学生自身都具有重要意义。

关键词:社会适应性;数智会计;人才培养

引言

“互联网+”时代,大数据技术的快速发展带动了财务行业的深刻变革,会计数据、会计准则、会计工作方式都随着理念的进步产生了“蝶变”式变化,会计人员也亟待提升职业道德水准和适应“互联网+”发展的智能财务能力。大数据技术给会计行业带来的影响已逐渐辐射至中小企业,越来越多的中小企业尝试财务数字化转型,传统会计核算能力已经无法满足智能化财务工作的要求,市场需求的会计人才要向智能化、共享化和业务化转变。

然而,中小企业财务数字转型困难重重,“大数据与会计”专业学生如何适应新旧交替的实务环境,以及不断变化的工作要求;培养财务会计高素质技术技能专门人才的高职院校如何因变而变,深化专业教学改革,都在不断摸索前进。如今,探索适应时代新变化、新要求的“数智化”复合型大数据会计人才的培养路径,提升会计专业人才培养的适应性、实用性,以满足区域经济发展需要,成为高职院校“大数据与会计”专业教学改革的重要方向。

1. 大數据背景下会计人才培养现状

社会形势的转变推动了教育教学的改革,会计行业的热点已向智能会计过渡,这意味着社会对会计人员的素质要求范畴从专业知识、职业道德水平拓展到了数据分析能力、数字商业能力、新技术敏感性和协同处理能力等。职业院校迅速响应,纷纷调整人才培养计划,改革创新人才培养模式,开展专业动态调整,拓展会计专业与计算机专业,与大数据、人工智能领域新技术融合。

然而,在“大数据与会计”专业教学改革的过程中也存在一定的问题。从院校自身角度看,数智会计人才培养并无先例可循,都在摸着石头过河。怎么改革、改革程度应多大,都处于探索过程中。在大数据技术的应用对会计教育的冲击下,受影响最大的首先是会计学科教师。在学生接受大数据教育之前,专业教师需要首先接受大数据理念对专业教学不可逆的影响。其次,在教学资源方面,目前并没有完备的大数据会计处理系统性课程,课程设置较为分散,尚未形成层层递进、逻辑严密的课程系统,信息技术与会计理论基础的融合存在欠缺。大部分大数据类课程都基于现代信息手段,师生信息素养都有待提升。最后,学校教学设备与软件更新迭代滞后于数智技术的发展,也是大数据会计课程教学改革的客观障碍。

从企业角度来看,新形势下企业对会计人员的素质要求发生了什么样的变动,大数据与会计的教育教学改革是否契合了企业的实际需求,新的人才培养目标调整、人才培养条件创设、人才培养评价构建等方面与社会实际是否脱钩,都是需要企业与院校共同思考的问题。在实际教学过程中,存在产教融合缺乏实效、校企合作不够深入等问题,尤其是大数据在会计领域的应用方面,企业与院校并未做好良好的信息传递,导致双方对大数据会计的理解存在一定偏差,最终影响数智会计人才的培养成果。

2. 数字经济背景下中小企业财务转型困境

在我国,中小企业是推动国民经济发展、构造市场经济主体、促进社会稳定的基础力量。大数据给会计行业带来的影响已逐渐辐射至中小企业,越来越多的中小企业尝试财务数字化转型,但由于自身所限,中小企业的财务数字化转型之路并不平坦。

2.1 中小企业管理者决策缺乏前瞻性

中小企业由于数字化转型成本高、自身技术力量有限,且业务量小,财务管理要求不高,会计信息化水平多停留在ERP的应用阶段,仅以满足日常业务处理需求为限[2]。部分中小企业管理者并未理解当前变革趋势及财务职能的转变,缺乏突破现状的能力以及提升企业综合竞争力的手段。目前,中小企业主对会计数字化的理解多认为这是大型企业财务转型的专属之路,中小企业的经营规模与资金能力都限制了自身数字化会计管理系统的探究与建设。中小企业的重心始终集中于短期利润最大化,忽略了会计数字技术的应用可对降本增效起到的前瞻性预测作用。

2.2 内部管理机制不完善

中小企业受自身规模所限,管理模式相对较为粗放,缺乏运行有效的内部财务制度与信息分析工具或系统。在数字经济的大环境下,经济管理能力的薄弱环节愈发突出,制约了企业的长远发展。同时在财务部门与其他相关部门的数据共享方面存在障碍,无法形成系统性财务共享功能,阻碍了财务信息有效性的提升,财务战略整合效果不佳,影响了财务数字化转型的发展与落实,在快速变化与竞争的环境中,进一步拉大了企业间的竞争差距。

2.3 复合型财务人员稀缺

企业数字化转型需要精通财务业务的同时具备大数据相关知识的高素质复合型人才的支撑。社会环境下,此类复合型人才多往大型企业流动,中小企业财务人员综合素质普遍偏低,对数字化、信息化以及大数据类内容难有涉猎,缺乏数字的敏感度以及数字处理、信息分析等能力。同时受传统观念影响,财务人员自身也更重视会计核算能力的训练,对学习最新的大数据在财务领域中的应用内容缺乏主动性,企业在数字财务相关培训方面也存在欠缺,导致中小企业难以形成一支高素质复合型财务团队,这也成为企业实现数字化财务转型的障碍之一。

3. 增强中小企业数智会计人才培养适应性的必要性

适应性可以分为自然适应性和社会适应性,高职技术技能人才培养的“适应性”是指“社会适应性”[3]。社会适应性起源于达尔文的进化论,指个体面对不断变化的社会环境,通过自我的努力和选择,包括调整自我并适应、利用和改造环境来获得自我的生存与发展,实现自我与环境平衡,增强自我与社会互动的能力[4]。对于高职数智会计人才的适应性集中体现在是否适应财会工具与技术发展与升级的需要,是否能适应新形势下主流企业财务人员的素质需要,同时也包含了能否适应大数据环境下财会类专业学生全面发展的需要。

从企业角度而言,无论中小企业是否在进行数字化财务转型,一个复合型技术技能人才都是企业所稀缺的。“大数据与会计”专业学生的社会适应性不仅体现在适应企业自身的需要,更体现在帮助企业适应大数据环境下新技术对企业提出的新要求。企业需要适应财务大数据技术更新带来的冲击,院校则需要培养学生相应的技能去应对这样的冲击。学生的社会适应性是多维的,既需要适应企业实际,也需要帮助企业适应社会实际。

从院校角度而言,社会的高度发展,尤其是大数据技术的快遞更迭,要求现在培养的“大数据与会计”专业学生既要具备高水平的技术技能,又能适应企业实践的不断创新,更要形成高标准的职业精神。学生不能仅限于掌握传统的会计核算能力,更需要迎合企业对财会人员的新要求,针对性地训练新的技术技能。在当前就业环境下,高职院校更应及时调整人才培养目标、优化人才培养条件、更新人才评价标准,将学生培养为适应大数据趋势的复合型财务人员,满足企业需要,提升学生综合竞争力。

4. 整合理念下中小企业数智会计人才培养路径

所谓“整合”是指基于发展的需要,通过对各种要素内在关联性的挖掘,利用各种功能相互作用的机制,积极改变或调整要素之间的关系,以形成一个新的有机整体。为解决以往高职人才培养实践中存在的技能人才社会适应性局限问题,需要整合社会环境的变化因素与已有人才培养模式和人才培养条件等因素,增强技能人才的普适性。

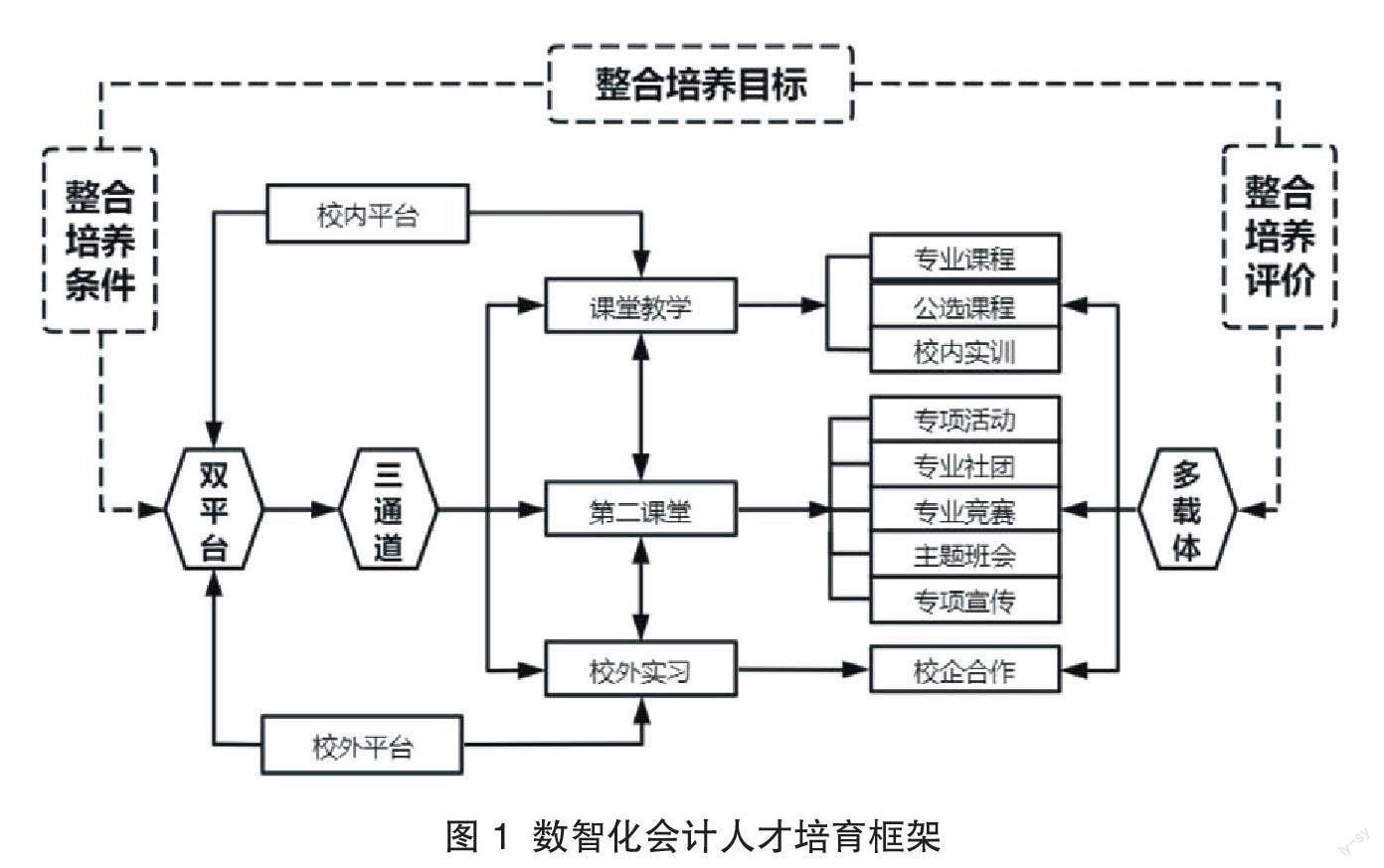

高职院校在数智化会计人才培育过程中,应以“德技树人”为宗旨,依托校内校外双平台,课堂教学、第二课堂、校外实习融合渠道,依托专业课程、专项活动、校内实训等诸多融合载体,促进会计专业学生适应大数据环境下会计的新变化、新要求、新模式,让学生在真实情境中感悟、思考中小企业会计人员所需的拓展性职能。将学科资源、学术资源转化为育人资源,实现会计教学资源的供给侧改革,摸索既为中小企业所需,又实际提升高职会计学生专业技能与拓展能力的教学内容与方法,培育新时期“大数据与会计”专业学生的专业核心素养。同时,根据平台与载体的特点,在正常教学、实训、活动过程中,融入思想政治教育的内容,坚持以职业道德、职业精神为侧重点,培育德才兼备、以德为先的理实并重型人才,整体框架如图1所示。

4.1 培养目标的整合

培养目标的整合体现在高职院校对新形势下财会从业人员核心素养要求的重新梳理,使培养出的毕业生更符合财会信息化背景,懂业务、会核算、能编程、善管理,更加适应智能财务工作。这要求“大数据与会计”专业对人才培养目标作出适时调整。调整包含两个层面,一是依据人才适应性的需要构建数智会计人才培养目标;二是将实务操作中的变化引发的新要求融入现有的大数据与会计人才培养方案之中。技术更迭和社会发展对财会类学生提出的新要求强调要有较强的学习能力,在掌握传统核算业务的同时,需要融会贯通,将大数据功能嵌入财会业务处理流程。如何体现学习能力的培养也是今后培养目标制定的重点。

4.2 培养条件的整合

培养条件的整合体现在高职院校对现有资源的重新梳理,并针对性地作出补充与提升。培养条件涉及的范围很广,课程、教材、师资、环境都属于培养条件与资源。在课程整合方面,大多数院校已经开始了这方面的探索,随着专业名称的改变,财务大数据类课程已逐渐在“大数据与会计”专业内开设,但在课程融合方面仍应进一步提升科学性和有效性。在教材整合方面,目前相关教材选择范围较为有限,且大数据类与财务类的实务发展都极为迅速,教材往往缺乏前瞻性,在实践性和时效性方面较为欠缺,从就业实际出发,应加强实用性。在师资整合方面,目前大多数高职院校“大数据与会计”专业师资都是财务类专业出身,对大数据内容几乎没有涉猎,给教师教学工作造成巨大压力。为此,高校亟待加快师资结构改革,培养具备跨学科思维和跨学科知识的教师,为交叉学科培养优秀的师资力量,助力形成师资能力提升的良性循环[5]。在环境方面,大数据非常依赖数据处理平台,学校应加大大数据类软件的投入,为教学工作的开展提供良好的实践环境。

4.3 培养评价的整合

培养评价的整合体现在高职院校对数智会计人才培养导向的梳理。人才培养评价是人才培养活动的“指挥棒”。在培养评价制订的过程中应凸显职业精神的培养。通过加强职业素养类课程的开设、丰富第二课堂活动等方式,显化学生的职业精神,综合评价学生的职业道德水平。重视企业导师的作用,邀请企业导师参与评价,在技术技能培养的过程中,统筹整合职业精神的塑造,提升职业技能与职业精神的相互作用力,使培养的学生在会计职业精神层面具有较强的社会适应性。

结语

数智会计人才的社会适应性培养是一个长期的系统性工程。“大数据与会计”专业应把握时机,积极对接中小企业实际需求,建立数智化会计人才培养体系,以生活化、职业化、社会化情境为载体,构建融入素质养成的生态式课程体系,帮助学生迎接挑战,获得职业生涯持续发展的内生动力。

参考文献:

[1]教育部.职业教育专业目录(2021年)[EB/OL].(2023-05-22)[2023-12-10].http://www.moe.gov.cn/s78/A07/zcs_ztzl/2017_zt06/17zt06_bznr/zhijiao/.

[2]陈嘉珮.数字经济环境下中小企业会计数字化转型研究[J].现代营销(经营版),2021(5):42-43.

[3]何应林.整合理念下高职技术技能人才培养的适应性研究[J].职业技术教育,2021,42(28):44-48.

[4]孙萍萍.浙江省高职院校人才培养的社会适应性研究和实践[J].江西电力职业技术学院学报,2012,25(2):51-53.

[5]唐大鹏,杨真真,李渊,等.数智化转型下会计教育资源的供给侧结构性改革——中国会计学会会计教育专业委员会2021年年会暨第十四届会计学院院长(系主任)论坛综述[J].会计研究,2022(1):190-192.

作者简介:方励筠,硕士研究生,讲师,会计师,研究方向:财务会计、职业教育。

基金项目:2022年度浙江省高等学校国内访问工程师“校企合作项目”——整合理念下中小企业数智会计人才培养的适应性研究(编号:FG2022239)。

猜你喜欢

职业(2016年10期)2016-10-20

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

考试周刊(2016年79期)2016-10-13

大学教育(2016年9期)2016-10-09

大学教育(2016年9期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08