不同类型金融资源错配对企业创新投入的影响

2024-03-28 04:02卢佳瑄万寿义

商业研究 2024年1期

关键词:创新投入

卢佳瑄 万寿义

摘 要:在金融服务实体经济的供给侧结构性改革背景下,以2011—2020年制造业上市公司面板数据为样本,基于微观企业视角实证分析不同类型金融资源错配对企业创新投入的影响。研究发现,总体而言,金融资源错配对企业创新投入具有抑制作用,这种抑制作用主要是由供给不足型错配造成的。不同类型的金融资源错配程度对企业创新投入的影响机制有所差异:融资约束和寻租活动在供给不足型错配对创新投入的影响中表现为中介效应;而融资约束与金融资产投资在供给过度型错配对创新投入的影响中表现为遮掩效应。供给不足型错配对不同类型专利所反映的创新投入质量具有显著的抑制作用;供给过度型错配对发明专利和实用新型专利均无显著抑制作用,但对外观设计专利反而具有促进作用。供给不足型错配程度越高,越有利于创新投入对未来业绩的提升作用;而供给过度型错配程度越高,越发降低了未来业绩对创新投入的敏感性。

关键词:金融资源错配;供给不足型错配;供给过度型错配;创新投入

中图分类号:F2751;F832 文献标识码:A 文章编号:1001-148X(2024)01-0049-12

收稿日期:2023-04-19

作者简介:卢佳瑄(1981—),女,天津人,讲师,博士,研究方向:成本管理、创新管理;万寿义(1955—),男,辽宁大连人,教授,博士生导师,研究方向:成本与财务会计。

基金项目:云南省哲学社会科学规划课题“云南省属国有企业法人治理结构优化研究”,项目编号:QN202121。

一、引 言

金融作为一种特殊的稀缺资源,其配置效率影响着金融功能的正常发挥,同时会对整个社会其他经济资源配置产生间接影响。企业创新需要金融资源的支持和催化,金融市场通过识别培育创新企业、分摊减少创新风险、优化创新资源配置发挥着重要功能。以银行业为主导的金融体系下,银行信贷是企业主要的外部金融资源。当前,中国经济正处于从要素驱动转为创新驱动的重要阶段,制造业也随之进入以技术创新引领企业转型升级的关键时期。技术创新能力提升和成果转化需要良性的制度体系支撑,功能完善的金融系统通过项目筛选、资源配置、风险管理等手段识别技术创新优异的企业并提供金融服务,进一步推动创新。然而,长期以来,中国制造企业技术效率并不令人满意,尤以全要素生产率为代表的制造企业技术能力未取得明显提升。其中,企业技术创新必需的金融资源发生错配已成为中国要素市场的典型特征,低效的信贷资源配置是导致制造业企业偏离最优技术选择的重要原因。改革开放以来,中国产品市场的发育已经趋于成熟[1],但要素市场的市场化程度明显滞后于产品市场,关键生产要素的配置与定价决策往往与市场供需脱钩。其中资本要素市场,除了受金融摩擦等市场因素制约以外,还存在一些经济转型过程中固有的制度缺陷,使得金融资源在企业之间未能按照资本边际产出相等的原则进行配置,由此产生金融资源错配[2-4]。基于中国现实,不同企业面临着不同类型的金融资源错配状况[5]。尽管以商业银行为主的金融机构供给总量庞大,但某些实体经济领域的有效供给依然不够均衡:更多的金融资源流向供应链中具有绝对话语权的大规模企业或具有政府信用背书的企业及项目,而不具备显著优势的企业尤其是民营企业、中小企业融资难融资贵的问题依然突出[6]。一边是供给过度,由于企业杠杆率升高,财务风险逐渐积聚,使得过度供给逐渐转化为无效供给的概率增加;另一边是供给不足,由于银行对抵质押物要求过高、折扣率过低,将许多具有资金需求的企业拒之门外。

现有文献对金融资源错配与创新的关系相关研究主要存在以下特点:第一,关于金融资源错配对创新影响的研究较多,但区分不同错配类型的微观研究很少。关于资源错配的早期研究更多基于国家、地区、行业层面考察其经济后果,因此中宏观研究偏多,考察不同类型的金融资源错配对微观企业创新的研究较为少见。由于不同研究采用的样本与数据不同,彼此之间缺乏可比性,不利于理解不同类型的金融资源错配对企业创新影响的差异。第二,关注金融资源错配与企业创新关系的影响机制与传导路径的微观研究较少,且结论未达成一致。如理论框架差异较大,往往仅针对其中的某一个机制进行验证,对同一机制的传导过程莫衷一是,如融资约束在金融资源错配影响创新的过程中究竟发挥着中介效应还是调节效应?[7-8]寻租行为在金融资源错配影响创新的过程中究竟扮演着中介变量还是前置变量的角色?政治关联可否视作为金融资源错配影响创新的机制之一?[9]而且更为突出的是现有文献很少基于偏离方向的不同,将金融资源错配类型进行区分,讨论不同错配类型下错配程度对企业创新的影响过程,结论大都认为影响机制和結果相同,或未将某一种错配类型纳入考察范畴,这将使其对影响机制的探究存在缺失,不利于有针对性区别性地寻找解决方案。

本文基于微观企业视角分析并揭示不同类型金融资源错配对企业创新投入影响。与现有研究相比本文的贡献体现在:第一,本文基于中国现实情境下所存在的供给不足和供给过度两种金融资源错配,从微观企业视角入手,构建了不同类型金融资源错配对企业创新投入影响机制分析的理论框架。研究发现供给不足型错配主要通过加剧融资约束效应和寻租挤占效应进而抑制企业创新投入,而供给过度型错配通过缓解融资约束效应促进创新投入的同时还会通过加剧投资替代效应抑制创新投入,不同错配类型对创新投入的影响机制存在差异。第二,本文侧重于分析和比较不同错配类型对企业创新投入数量、质量以及经济后果影响的差异,拓展了金融资源错配影响创新链条的研究,为企业创新影响因素的研究补充了新的经验证据。研究结论为理解金融资源错配作用于企业创新行为的机制提供全面的经验证据,也为研究不同企业金融资源错配的矫正机制提供了可供参考的政策启示。

二、理论分析与研究假设

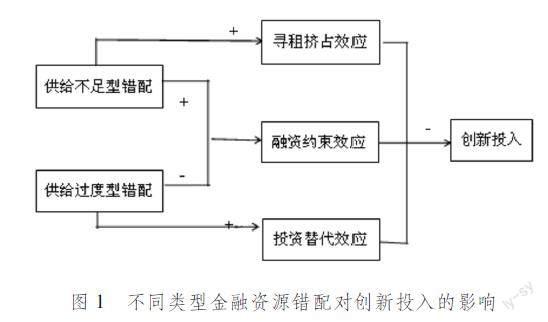

从金融资源供给不足和供给过度两种错配类型的不同视角,分别剖析错配程度对企业创新投入的影响,理论框架如图1所示。

图1 不同类型金融资源错配对创新投入的影响

(一)融资约束效应

随着企业创新投资规模的增加,技术创新活动对外部融资渠道的依赖程度也相应增加,外源融资逐渐成为企业技术创新活动的重要资金来源。根据MM理论,当企业处于一个完全竞争的信贷市场中,企业的融资决策与投资决策并不存在关联度,故而企业选择外部债务融资抑或内部收益融资是无差别的。而如果企业处于不完全竞争的信贷市场中,市场机制欠佳,尤其是在直接融资市场不发达的情况下,银行授信成为企业获得稳定、持续资金的重要渠道,此时信贷配置将对企业投资行为产生显著影响。

在资本要素有限且稀缺的条件下,金融资源配置低效会降低不具备信贷优势的微观企业的资本可得性,增加获取难度和使用成本。存在金融资源供给不足型错配的企业,银行实际合同利率参照基准利率向上浮动,其债务融资成本高于市场利率均值,信贷资源对企业的支持力度有限,将通过加剧融资约束抑制企业创新。政府对金融资源配置的过度干预弱化了市场的择优配置机制,存在金融资源供给不足型错配的企业,因所有制和规模等原因面临的种种信贷歧视,使其被迫依赖于民间金融和“金融漏损效应”[10],它们获取的体制外资金成本远远高于银行贷款利率水平。债务融资作为中国企业研发投资的重要资金来源,其成本高低会影响企业创新资金投入的规模和持续性,债务融资尤其是带息债务利率越低越好,以免企业因无力偿还债务而面临财务困境。如果融资成本偏高,企业所面临的融资约束加剧,创新成本和创新风险的积聚,将显著削弱企业的创新意愿和动力,创新乏力下创新投资和持续性势必会受到抑制,于是大量企业被冻结在劳动密集型工艺的低端环节,并因此进一步压制了企业的创新需求。即使企业主观上具有自主创新的动力,但无奈受资本要素价格的限制,一方面缺少足够的信贷资金支持,被迫更多地依赖内源融资;另一方面,难以从市场中获得创新投资的补偿和收益,从而限制了供给不足型错配企业创新投入。

金融资源供给过度型错配企业,往往具有所有制或规模优势,这些企业可以相对容易地获得外部信贷资源的支持,享受着低于市场利率均值的贷款利率。信贷资金的使用成本相比股权融资成本更加低廉,企业容易获得相对稳定和持续的外部信贷资金的支持,可以有效缓解企业所面临的融资约束,由此带来的直观影响即企业可支配的自由现金流增多,企业通过对资金的合理配置,可以产生更多盈余,这将支持拥有创新意愿的企业积极参与创新,为研发过程中的各种支出耗费提供保障。此时银行作为债权人如果可以对贷款企业进行有效的监督,还可以对企业提高创新投资效率起到积极作用。对于自身的经营目标清晰,自主创新意愿强烈的企业,更廉价的信贷资源,极有可能通过有效缓解外部融资约束从而对技术创新投入产生激励,资金使用成本较低的企业会更愿意进一步扩大创新投入规模。

(二)寻租挤占效应

“一元金融体制”下,资本要素的定价权和配置权由政府主导,政府受到财政压力和GDP竞争的影响会对金融供给进行干预。例如,地方政府官员并不承担在任期间的负债偿还,因此在任官员对资本价格不以为意,而更专注于借助金融创新释放更大规模的资金以支持任期内的高增长。再如,因目前流转税仍是中国最主要的税收来源,其征税环节为生产环节,为了增加地方财税,提振地方经济,地方政府会设法寻找融资渠道招募企业来投资建设,这些为没有天然优势的企业改善融资境遇提供了寻租机会[11]。除此,政府还控制着其他政治经济资源,例如税收优惠[12]、政府补贴[13]、订单资源[14]等,使得越是流动性资金紧张,不确定性因素更多的企业其寻租动机越为强烈[15-16]。

金融资源供给不足型错配企业,正因为在所有制或规模上不一定具备天然的优势,相比供给过度型错配企业,这些企业对能够享受更多的信贷支持、更低的信贷利率以及利用各种替代性渠道寻求超额收益具有更加强烈的需求,从而诱发金融资源供给不足型企业选择参与更多的寻租活动,其寻租行为必然会增加企业的运营成本和交易成本。对供给不足型错配企业而言,本来资金就紧张,寻租费用支出势必对创新投入造成挤占,使自主创新面临更高成本。

金融资源供给过度型错配企业,虽然也具有寻租动机,但是与供给不足的企业相比,无需花费过多人力、物力、财力却更容易成为各种倾斜性政策和特殊待遇的受益人。这些企业凭借天然的所有制或规模优势便可以獲得相对丰富的信贷资源,发生错配后,企业对寻租手段的依赖程度更低[15]。例如,有研究表明非国有企业更倾向于通过政治寻租为自身发展争取更多的政策扶持,而国有企业的寻租目的则更多表现为满足政府官员和企业高管的政治诉求,而非获取经济利益[17]。

可见,金融资源错配作为既成事实,主要会导致供给不足型错配企业通过寻租活动的挤占效应对创新投入形成抑制,而对供给过度型错配企业寻租挤占效应的影响有限。

(三)投资替代效应

合理有序的资本化进程对于扩张经济规模、促进金融深化具有一定作用,一定程度上可以为创新投资分散风险,但同时也为资本摆脱实体经济部门利润率的约束追逐更高利润开辟了运作空间[18]。尤其对与世界技术前沿仍有一定距离的新兴转轨经济体而言,很大程度上会助推经济活动重心的转移,对实体经济部门产业资本的挤出效应[19],削弱技术创新的基础,而全要素生产率的提高恰恰依赖实体经济部门对技术创新的支持。技术创新是一个需要资金大量投入且回报具有不确定性的持续过程,相比其他资产投资门槛和风险更高,而且创新成果具有很强的溢出效应,市场化后容易被模仿,创新收益将受到影响。

金融资源供给过度型错配企业,在生产能力快速扩张的情况下,很可能会因有效需求不足而导致产能过剩,此时资本的边际收益率下降,企业受逐利动机的驱使,更愿意将资本抽离转而投入到获利方式更容易的金融资产投资。当企业管理者进行创新决策时,将面临在金融资产投资和技术创新投资之间的抉择。创新投资,不符合资本化支出的部分,将直接计入当期损益,成为沉没成本;符合资本化条件的支出会形成无形资产,而无形资产的价值往往波动较大,在确认与计量上具有很强的不确定性,此外,无形资产往往需要依附于物质实体才能创造实现自身收益,而这种收益依然具有很强的不确定性。资本更加廉价会使企业在技术创新面前更青睐眼前利益,选择更有利可图、获利更容易、周期更短的投资对象,尤其当资产价格上涨,管理者将更倾向于投资短期增值能力更强的实物资产和金融资产以获得相对可观的租金收入,同时放大了企业杠杆,使投资性资产进一步膨胀,当企业在一定时期内只能自由支配有限的资金时,这势必会弱化实体制造业企业创新投资的意愿和能力,产生投资替代效应[20],从而阻碍技术创新的步伐。金融资源供给过度型错配越严重,其享受的廉价资本很可能越多,企业会考虑密集使用大量廉价资本,通过各种手段贴现未来现金流,以资本要素低成本优势弥补技术创新不足。即使有创新意愿,也更倾向于选择物化的技术进步形态,以技术引进替代自主创新,进一步抑制了技术创新的内生动力,致使创新惰性滋生。

金融资源供给不足型错配企业,由于外部融资渠道受阻,企业会将有限的资金优先投入到关系自身发展命脉的经营领域。此外,根据MM理论,由于企业资金使用成本偏高,意味着供给不足型错配企业作为投资者所要求的风险报酬率将更高,企业的资金成本会影响投资决策[21]。成功的金融资产投资虽然能够带来可观的经济回报,但也不一定保证稳赚不赔。虽然供给不足型错配企业对高回报投资收益有着更强烈的渴求,但高回报也往往意味着高风险,考虑到本金的安全,企业在金融资产投资方面则会显得更加谨慎。

可见,供给过度型错配企业会通过投资替代效应对创新投入形成抑制,而对供给不足型错配企业投资替代效应的影响有限。

综上所述,当企业面临供给不足型错配时,将通过融资约束效应和寻租挤占效应抑制企业创新投入;而供给过度型错配对企业创新投入的影响过程中同时存在缓解融资约束效应和加剧投资替代效应两种反向作用关系,供给过度型错配对企业创新的作用方向取决于两种反向作用力之间的博弈。由此,提出以下假设:

H1:供给不足型错配程度越高对企业创新投入的抑制作用越强。

H2a:供给过度型错配程度越高对企业创新投入的促进作用越强。

H2b:供给过度型错配程度越高对企业创新投入的抑制作用越强。

三、研究设计

(一)变量度量与定义

被解释变量:创新投入(Rd)。创新投入的多寡反映了企业的创新意愿与能力。本文选择研发支出占总资产的比重反映创新投入的数量[18]。为了保证回归结果的稳健,本文同时采用研发支出占营业收入比重、研发支出总额的自然对数作为稳健性检验部分企业创新投入的替代变量。

解释变量:金融资源错配(Fm)。金融资源错配是金融要素资源未能按照效率原则得到配置的表现,可看作为金融资源价格对“有效配置”下金融资源价格的偏离。对金融资源错配的常见测度方法有如下考虑的生产函数法可以计算出企业层面的错配程度,但由于需要工业增加值等指标,对上市公司的测度的难度较大,而且这种测度方法难以对两种方向相反的扭曲类型进行有效识别。随机前沿法可以有效刻画生产可能性边际,但计算过程复杂。以基于标杆法的相对价格指数法对原有仅以市场发育程度作为测度标准的方法进行了改进,更能够反映出各地区间金融发展的差异,但这种方法对地区市场化指数的依赖程度较高。也有部分研究采用国有商业银行的信贷情况作为测度金融资源错配的依据,但这种方法无法识别出企业层面的错配程度。近年来,采用超额银行借款度量微观企业的金融资源错配程度正在成为一种选择[5,22],这种方法将企业自身的禀赋因素考虑其中,可以相对准确地反映金融资源错配状况,但回归过程较为复杂,容易受到计算误差的干扰。目前以上市公司为研究对象的微观研究,主要仍基于邵挺(2010)[23]的方法对金融资源错配进行测度。根据新古典经济学的一般均衡理论,在“帕累托最优”的均衡条件下,不同企业部门的资本边际报酬率不应存在差异,金融资源的配置效率越高,各企业部门的资本边际报酬率与行业内资本边际报酬率的数学期望越为接近。本文使用企业的债务资金成本对所在行业平均成本偏离百分比的绝对值来衡量金融资源错配的程度,取值越大,说明金融资源供给过度型错配或供给不足型错配的程度越高。其中债务资金成本用企业利息支出除以扣除应付款项后的负债总额来表示,所在行业平均成本用当年行业内发生的利息总支出除以扣除应付款项后的负债总规模来表示。本文还以债务资金使用成本与所在行业平均资金使用成本的差值反映金融资源错配类型,若该差值大于0,说明该企业债务资金的使用成本高于均衡状态下的利率水平,则认为该企业存在供给不足型错配;反之,则存在供给过度型错配。

控制变量。根据微观企业创新研究,本文选取了以下控制变量:企业规模(Size,期末资产总额取自然对数)、年龄(Age,经营年份取自然对数)、资产负债率(Lev,期末负债总额除以总资产)、盈利能力(Roa,资产报酬率)、自由现金流量(Cf,当年经营活动的现金流量净额除以总资产)、销售费用率(Market,销售费用除以营业总收入)、技术人员比重(Tecstaff,技术人员占员工总数比重)。

(二)模型设定

为了考察金融资源错配对制造业企业创新投资的影响,遵照相关文献的经验,本文构建如下模型。

Rdi,t=α0+α1Fmi,t+α2∑Ctrlsi,t+ηYear+λIndustry+εi,t(1)

模型(1)考察金融资源错配对企业创新投入的影响,用于检验假设H1和假设H2。其中,Rdi,t表示当期技术创新投入,Fmi,t表示当期金融资源错配程度,Ctrlsi,t表示前文提到的控制变量;同时,还控制了年度效应和行业效应,来反映经济周期、行业环境对回归结果的影响。

(三)样本选择与数据来源

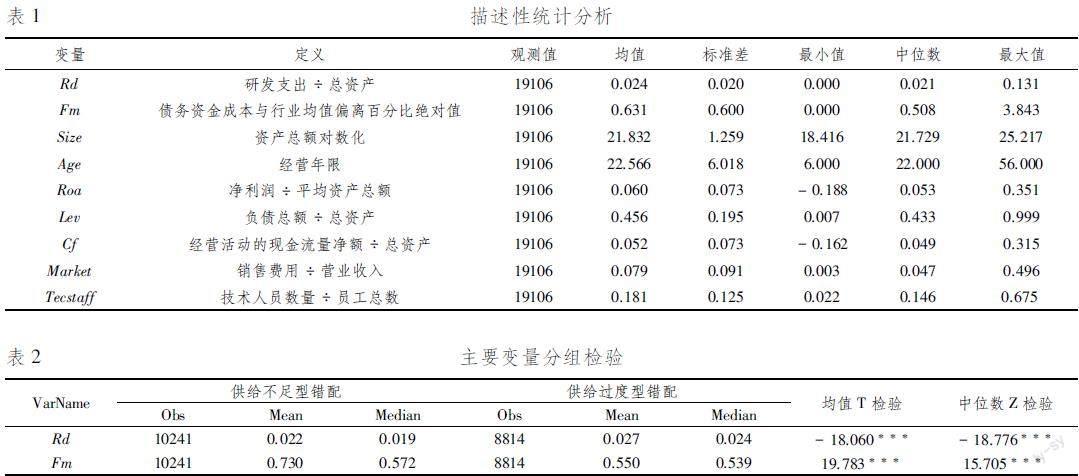

自2010年中国GDP规模跃升为全球第二,中国经济呈现出明显不同于前30年的特征:经济增速持续下滑,逐步进入新常态发展,经济增长动力由要素驱动向创新驱动转变。为了反映自这一变化以来制造业的发展特征,本文选择2011—2020年中国制造业A股上市公司为研究样本。公司专利数据来源于国泰安CSMAR数据库,其余数据来源于WIND金融数据库。为降低极端值的不良影响,本文除对金融资源错配变量进行1%右侧单边缩尾处理以外其他连续变量均进行了双边缩尾处理。剔除ST类公司和主要变量缺失的样本后,共涵盖19106个样本观测值。

根据表1中基准回归模型中全样本主要变量的描述性统计结果可以看出,制造业企业创新投入的最小值为0,最大值为0131,说明样本企业创新投入程度差异较大,具有良好的研究条件。金融资源错配最大值为34843,最小值为0,可见样本企业金融资源错配情况存在一定差异。金融資源错配的中位数为0508、均值为0631,说明金融资源错配在样本企业中普遍存在。

表2显示,存在供给不足型错配的企业数量明显多于供给过度型错配的企业数量。供给不足型错配组中企业创新投入的均值和中位数均显著低于供给过度型错配组。供给不足型错配组金融资源错配的均值和中位数均显著高于供给过度型错配组取值,说明供给不足型错配组比供给过度型错配组的错配程度更加严重。

四、实证结果分析

(一)基准回归

表3反映了金融资源错配与创新投入的回归结果。列(1)显示全样本下金融资源错配(Fm)对制造业企业创新投入(Rd)在1%水平下具有显著的抑制作用。列(2)显示,当企业发生金融资源供给不足型错配时,金融资源错配(Fm)对企业创新投入(Rd)抑制作用在1%水平下显著,说明企业面临供给不足型错配时错配程度越高,企业创新投入程度越低,假设H1得到了验证。列(3)显示,当企业发生金融资源供给过度型错配时,错配程度对企业创新投入无显著影响。说明供给过度型错配在影响创新投入的过程中很可能同时存在影响方向不同的作用机制。可见,金融资源错配对创新投入的负面效应主要表现为供给不足型错配的抑制作用,降低融资成本并非必然抑制创新,关键是同时建立创新的激励机制。

(二)影响机制检验

前文研究表明,当企业面临金融资源供给不足型错配时错配程度越高对企业创新投入的抑制作用越强,而对于供给过度型错配企业而言,错配程度对企业创新投入无显著影响,以上结果说明不同类型的金融资源错配对创新投入的影响过程可能存在差异。因此,有必要基于不同错配类型,深入剖析金融资源错配对企业创新投入的影响机制。

1.检验模型。为了检验金融资源错配会通过融资约束效应、寻租挤占效应和投资替代效应进而影响企业创新投入,本文参考中介效应的检验程序,除模型(1)以外,再构建以下面板固定效应模型,逐步检验回归系数的显著性。

MVi,t=β0+β1Fmi,t+β2∑Ctrlsi,t+ηYeari,t+λIndustryi,t+εi,t(2)

Rdi,t=γ0+γ1Fmi,t+γ2MVi,t+γ3∑Ctrlsi,t+ηYeari,t+λIndustryi,t+εi,t (3)

模型(2),用于检验金融资源供给不足型错配或供给过度型错配分别对中介变量(MV)的影响,模型(3)用于检验中介变量(MV)对企业创新投入的间接效应。模型中的控制变量与模型(1)相同,同时控制了年度效应和行业效应。中介变量分别由融资约束、寻租活动和金融资产投资表示,具体度量方式如下。

融资约束(WW):使用WW指数,用以衡量制造业企业融资约束程度。该指标越大,融资约束程度越高。

寻租活动(Rent):使用管理费用中与寻租活动高度相关的腐败支出作为寻租活动的代理变量,并参考黄玖立和李坤望(2013)[14]、陈骏和徐捍军(2019)[24]的做法,下载制造业上市公司管理费用明细科目下的金额,将凡是明细科目中出现“办公费、差旅费、业务招待费、交通费、车费、董事会费、会议费和出国培训费”等关键词的条目进行筛选,按照公司对应年度进行加总,得到寻租支出,之后计算出对数化的人均寻租支出,该指标越大,寻租程度越高。

金融资产投资(Fi):投资替代效应主要表现为企业更倾向于投资短期增值能力更强的资产,由于金融资产投资符合这一典型特征,因此将其作为中介变量反映投资替代效应。参考彭俞超和黄志刚(2018)[25]对金融资产投资程度的度量方法,将资产负债表中的交易性金融资产、买入返售金融资产、可供出售金融资产、持有至到期投资、发放贷款及垫款、金融衍生品、长期股权投资和投资性房地产等科目当期金额加总,以当期资产总额进行标准化,最终将这一比值度量企业金融资产投资程度,该指标越大说明企业金融资产投资的比重越大。

2.供给不足型错配对创新投入的影响机制。根据前文理论分析,本文认为供给不足型错配将通过加剧融资约束效应和寻租挤占效应进而抑制了企业创新投入。为了保证每种效应检验时的样本量相同,每一种效应均对模型(1)、模型(2)和模型(3)的回归结果进行了列示。此外,虽然理论分析部分认为,供给不足型错配并未通过加剧投资替代效应抑制创新投入,但为了与供给过度型错配的影响机制进行对比,本文也在表5中最后3列对回归结果进行了呈现。

表4列(1)—(3)反映了以融资约束(WW)为中介变量的回归结果。列(1)显示,供给不足型错配对企业创新投入的总效应为-00016,且在1%水平下显著为负。列(2)显示,供给不足型错配企业其错配程度(Fm)对融资约束(WW)的影响系数在1%水平下显著为正,说明供给不足型错配会加剧企业所面临的融资约束。列(3)显示,融资约束(WW)对创新投入(Rd)的影响系数在1%水平下显著为负,说明融资约束程度越高对企业创新投入的抑制作用越强。同时Sobel检验发现,融资约束的间接效应约为-00004,且在1%水平下显著。可见,供给不足型错配会通过加剧企业的融资约束进而对企业创新投入产生抑制作用。

表4列(4)显示,供给不足型错配对企业创新投入的总效应在1%水平下显著为负。列(5)显示,供给不足型错配(Fm)对寻租活动(Rent)的影响系数在1%水平下显著为正,说明供给不足型错配程度越高越会增加企业在寻租活动方面的开支。第6列显示,寻租活动(Rent)对企业创新(Rd)的影响系数在1%水平下显著为负,说明寻租程度越高,对企业创新投入的抑制作用越强。同时Sobel检验发现,寻租活动的间接效应约为-00002,且在5%水平下显著。可见,供给不足型错配会通过增加企业的寻租费用进而对企业创新投入产生挤占效应。

表4列(7)显示,供给不足型错配对企业创新投入的总效应在1%水平下显著为负。但列(8)显示,供给不足型错配(Fm)对金融资产投资(Fi)的影响系数不显著,说明当企业发生供给不足型错配时,并不会增加企业的金融资产投资,二者之间无显著影响关系。列(9)显示,金融资产投资(Fi)但对企业创新投入(Rd)的影响系数在1%水平下显著为负,说明虽然金融资产投资程度越高对企业创新投入的替代效应越强,供给不足型错配依然无法通过加剧投资替代效应来抑制创新投入。同时Sobel检验發现,金融资产投资的间接效应不显著,可见供给不足型错配不会通过投资替代影响企业创新投入。

3供给过度型错配对企业创新投入的影响机制。根据前文理论分析,本文认为供给过度型错配将同时通过缓解融资约束效应和加剧投资替代效应进而对企业创新投入产生影响,供给过度型错配对创新投入的影响方向取决于两种反向作用力的博弈。为了保证每种效应检验时的样本量相同,每一种效应均对模型(1)、模型(2)和模型(3)的回归结果进行了列示。此外,为了与供给不足型错配的影响机制进行对比,本文依然在表5列(7)—(9)对寻租挤占效应的回归结果进行了呈现。

表5列(1)—(3)反映了以融资约束(WW)为中介变量的回归结果。列(1)显示,供给过度型错配对企业创新投入的总效应不显著,这未必说明供给过度型错配对创新投入不会产生任何影响,而很有可能由于模型中直接效应与间接效应符号相反,或存在两条影响机制,这两条机制的间接效应符号相反,故而导致模型(1)中的总效应不显著。列(2)显示,供给过度型错配(Fm)对融资约束(WW)的影响系数在5%水平下显著为负,说明供给不足型错配程度越高企业所面临的融资约束越能得到缓解。列(3)显示,金融资源错配(Fm)对创新投入的直接效应在5%水平下显著为负,融资约束(WW)对创新投入(Rd)的影响系数在1%水平下显著为负,说明融资约束程度越高对企业创新投入的抑制作用越强。结合模型(2)即列(2)的回归结果可知融资约束的间接效应显著为正,此时直接效应与间接效应符号恰好相反,且作用力相当,因而导致列(1)金融资源错配对企业创新投入的总效应不显著。采用Sobel检验发现,融资约束的间接效应为00002,且在5%水平下显著。可见,供给过度型错配会通过缓解企业面临的融资约束进而对企业创新投入产生促进作用。由于检验过程中,直接效应与间接效应符号恰好相反,融资约束的缓解在供给过度型错配对企业创新投入的影响机制中表现为遮掩效应。

表5列(4)显示,供给过度型错配对企业创新投入的总效应依然不显著。列(5)显示,供给过度型错配(Fm)对金融资产投資(Fi)的影响系数在1%水平下显著为正,说明当企业发生供给过度型错配时,错配程度越高越会增加企业对金融资产的配置。列(6)显示,金融资源错配(Fm)对创新投入的直接效应在10%水平下显著为正,金融资产投资(Fi)对企业创新投入(Rd)的影响系数在1%水平下显著为负,说明金融资产投资越多,对企业创新投入的替代效应越强。结合模型(2)即列(5)的回归结果可知金融资产投资的间接效应显著为负,此时直接效应与间接效应符号恰好相反,因而导致列(4)金融资源错配对企业创新投入的总效应并不显著。采用Sobel检验发现,金融资产投资的间接效应为-00002,且在5%水平下显著。可见,供给过度型错配会通过加剧投资替代效应进而对企业创新投入产生抑制,且金融资产投资加剧在供给过度型错配影响企业创新投入的机制中也表现为遮掩效应。

表5列(7)显示,供给过度型错配对企业创新的总效应不显著。列(8)显示,供给过度型错配(Fm)对寻租活动(Rent)的影响系数也不显著,说明存在供给过度型错配的企业,如具备天然政治优势的国有企业,无须为了维持目前的信贷优惠而进行过度的寻租活动[13]。即使列(9)显示,寻租活动(Rent)对企业创新投入(Rd)在1%水平下具有抑制作用,依然无法得到供给过度型错配可以通过加剧寻租挤占效应进而抑制创新投入的结论。同时Sobel检验发现,寻租活动的间接效应不显著,可见寻租挤占效应并不是供给过度型错配影响企业创新投入的机制。

综上所述,金融资源供给不足型错配与供给过度型错配对企业创新投入的影响机制存在差异:供给不足型错配主要通过加剧融资约束效应和寻租替代效应,进而对企业创新投入产生抑制作用的,融资约束和寻租活动在供给不足型错配对企业创新投入的影响中表现为中介效应;而供给过度型错配主要通过缓解融资约束效应进而促进了创新投入,同时通过加剧投资替代效应抑制了创新投入。由于二者的作用力相反,相互抵消后在一定程度上造成总效应被遮掩,融资约束和金融资产投资在供给过度型错配对企业创新投入的影响中表现为遮掩效应。基于金融资源错配的不同类型,剖析并验证错配对企业创新投入影响机制的差异,进一步明确了融资约束效应、寻租挤占效应和投资替代效应的作用对象。

五、稳健性检验

第一,替换解释变量。为区分不同错配类型,本文选取超额银行贷款视角下的不同方法重新计算金融资源错配程度。首先参考白俊等(2022)[22]使用的回归分析法计算企业当年实际银行借款与目标银行借款偏离百分比的绝对值,若实际银行借款小于目标银行借款,则表示存在供给不足型错配;反之,则表示供给过度型错配。将偏离百分比的绝对值(Fm1)替代模型(1)的解释变量重新进行回归。此外,本文还参考了王竹泉(2022)[5]使用残差法构建金融资源错配类型和错配程度的度量方式,将残差取绝对值(Fm2)作为金融资源错配的替代变量,若残差小于0,表示存在供给不足型错配;反之,若残差大于0,则表示存在供给过度型错配,将残差绝对值重新放入模型(1)进行回归。

第二,替换被解释变量。本文分别使用研发支出与营业收入的比值(Rdr)和研发支出加1的自然对数(Lnrd)对基准模型中的被解释变量企业创新投入进行替换后重新回归。

第三,改变估计模型。考察金融资源错配对企业创新投入的影响时,由于企业研发支出呈现左侧断尾分布,因此本文采用Tobit模型重新进行检验。

第四,改变估计样本。本文主要考察的是银行信贷为主的债务融资方式,随着中国要素市场化改革进程的加速,发行债券已成为部分企业的债务融资方式之一,为排除债券融资对基准回归结果可能造成的影响,参考钟凯等(2017)[26]的做法,剔除“应付债券”余额大于0的样本,仅对未发行企业债券的样本进行重新检验。此外,剔除研发支出为0的企业样本重新检验。

第五,倾向得分匹配。由于技术创新能力更强的企业可能更不容易出现金融资源严重错配的情况,因此为了避免所存在的选择性偏误,缓解金融资源错配高低不同的企业在观测值数量和特征方面的差异对回归结果造成的干扰,本文采用倾向得分匹配方法,以中位数为界将金融资源错配程度较高企业作为控制组匹配错配程度较低的企业样本,匹配后所有控制变量间的标准偏差都大幅降低,所有控制变量均不存在显著差异,匹配效果优异。

第六,工具变量法。本文选择金融资源错配与按行业和省份计算的金融资源错配均值差额的三次方作为工具变量[27]。此外,为了进一步强化结论的稳健性,本文还借鉴段军山和庄旭东(2021)[28]以宏观货币政策M2的增长率作为工具变量,使用面板工具变量法进行回归。

此外,本文还采用Bootstrap抽样法对金融资源错配对企业创新投入的影响机制进行稳健性检验,抽样次数为1000次,检验结果与前文结果无实质性差异。

六、拓展性分析

创新投入是企业创新链条的起点,明确了不同类型金融资源错配对企业创新投入数量的影响,本文试图观测不同类型金融资源错配对创新链条的后续影响是否与对创新投入数量的影响一致。

(一)金融资源错配对创新投入质量的影响

目前,中国企业可申请的专利有发明专利、实用新型专利和外观设计专利。不同专利类型承载了创新过程复杂程度以及创新成果价值的差异。发明专利往往使原有的产品、工艺或服务性能主要指标发生跃迁,或本身就创造出一种新的产品,它在开拓新市场,激发潜在应用方面更具优势,从而引发市场竞争态势的变化,乃至产业变革。而实用新型专利和外观设计专利,通常是充分发挥已有技术的潜能对现有技术进行连续地、渐进地改进,这种改进对现有产品的改变相对较小。参照不同专利类型在研发投入、周期以及难度等方面特征,不难发现从发明专利到实用新型专利再到外观设计专利,其创新复杂程度和激进程度呈现出依次递减的特征。发明专利,具备更高程度的新穎性、创造性和实用性,反映了企业通过技术进步来获得商业竞争优势的强烈渴求,属于高质量的实质性创新;而实用新型专利和外观设计专利对创新的显著性和商业价值要求更低,更多表现为一种追求速度和数量的策略性创新选择。中国“十二五”规划纲要中明确提出每万人口发明专利的拥有量,这是中国首次将专利指标作为五年规划目标,说明专利数量尤其是发明专利的数量体现了自主创新能力和高质量创新绩效。对发明专利状况的关注有助于引导企业收缩一味在形式上追求数量与速度的策略性创新行为,而将更多财力物力积极投放于更能够推动技术进步和产业转型升级的实质性创新上。

为了全面考察金融资源错配对不同专利类型所代表的创新投入质量的影响,本文参考孔东民等(2017)[29]的研究,分别以三种不同质量专利的申请数量加1取对数来度量企业创新质量。其中,Iapply、Uapply和Dapply分别表示发明专利申请数、实用新型专利申请数和外观设计专利申请数。

表6显示,整体而言金融资源错配对任意一种创新产出均具有显著的抑制作用,然而,这种抑制作用的大小会随创新质量的高低依次递减,金融资源错配(Fm)对创新质量最高、激进程度最强的发明专利(Iapply)的抑制作用最大,对实用新型专利(Uapply)的抑制作用居中,而对含金量最低的外观设计专利(Dapply)的抑制作用最小。金融资源错配对不同类型创新产出的抑制作用主要体现在供给不足型错配企业中,而在供给过度型错配企业中,错配程度(Fm)对发明专利(Iapply)和实用新型专利(Uapply)均无显著作用,但随着创新质量和激进程度的下降,错配程度(Fm)对外观在设计专利(Dapply)具有一定促进作用。在经济发展过程中,政府出于某种意图,会通过干预信贷资源分配的方式扶持特定企业。这些企业一旦获得更多廉价的信贷资金,可以使企业面临的融资约束得到一定程度缓解,企业相对拥有更多资金投放于创新项目中,从而提升创新质量。然而,越是享受到更多信贷优惠政策的企业,为了迎合政府的监管和官员的政治需求,越有可能考虑通过一定程度的创新行为响应政府提质增效的经济目标,这种创新行为很可能是一种策略性的创新选择。由于以发明专利为代表的实质性创新对资金和人力等创新投入的要求更高,企业在短期内难以取得成果,而非发明专利从投入产出的角度来看,短期内更具操作性和可行性,策略性创新往往是急于创新的企业快速实现创新成果转化的更佳选择。于是,企业通过增加技术含量低、申请周期短的专利申请与授权数,来粉饰创新成果,以展示企业为创新所作出的努力和政府的政绩[30],显然比真正追求实质性的技术创新和产业升级更符合成本收益原则。

(二)金融资源错配影响创新投入的经济后果

企业是将创新成果转化为社会财富的最终实现者,然而,企业在技术创新的过程中,从创新投入到产生高质量创新成果,再到通过商业化将其转化为现实生产力的过程不是一蹴即至的,这个过程可能艰辛而漫长。由于未来风险与收益的不确定性,创新之初大量的资金投入很可能会对创新主体的短期盈利水平造成负面压力。但从长期来看,高质量创新成果将有助于企业形成核心竞争优势,提升未来的经营业绩。然而企业从资金投入到申请到高质量的发明专利,只是完成了研究开发历程的一部分。专利成果转化一直以来是中国制造业企业的痛点,现阶段中国专利成果申请量和授权量快速增长,但是成果转化率却不尽如人意,大量的专利成果并未实现其应有的价值,从而造成浪费。因此,只有创新投入之后,形成创新成果并成功实现商业化,才会为企业乃至整个社会创造经济效益。2008年,国务院印发的《国家知识产权战略纲要》明确提出“到2020年将中国建设成为知识产权创造、运用、保护和管理水平较高的国家”。本文的实证研究样本期与这一战略实施期基本吻合,通过分析创新投入与企业未来业绩的敏感性以及金融资源错配在这一关系中的作用,为认识与评估知识产权战略的实施成效提供了一个视角。

本文构建面板固定效应模型(4),其中α3度量了金融资源错配与创新投入交乘项(Fm×Rd)对下一期总资产净利率(Roa)的影响。同时考虑到不同行业、不同年份企业创新投入对未来业绩的影响差异,模型还控制了年度效应和行业效应,其余控制变量与基准回归模型相同。

Roai,t+1=α0+α1Fmi,t+α2Rdit+α3Fmit×Rdit+α4∑Ctrlsi,t+Yeari,t+Industryi,t+εi,t(4)

表7列(1)为全样本的回归结果。回归结果显示,总体而言,金融资源错配(Fm)对企业未来盈利能力(Roa)在1%水平下具有显著的抑制作用,而创新投入(Rd)的增加可以在1%水平下改善企业未来的业绩(Roa),金融资源错配与创新投入的交乘项(Fm×Rd)系数不显著。按错配类型分组后,错配程度越高对供给不足型错配企业未来业绩的抑制作用越强,而对供给过度型企业未来业绩的促进作用越强,说明企业信贷资金的可获得性越强和融资成本越低越有利于企业未来业绩增長。两组中创新投入(Rd)均对企业未来业绩(Roa)具有显著促进作用,但观测金融资源错配与创新投入的交乘项(Fm×Rd)对未来业绩的影响却南辕北辙:金融资源错配与创新投入的交乘项(Fm×Rd)系数在供给不足型错配组中在5%水平下显著为正,但在供给过度型错配组中显著为负。说明在供给不足型错配企业中,创新投入每增加一个单位对未来业绩的促进作用更强,创新投入与未来业绩的变动曲线更加陡峭;而在供给过度型错配企业中,创新投入每增加一个单位对未来业绩的促进作用更弱,创新投入与未来业绩的变动曲线更加平缓。可见,当企业在面临金融资源供给不足时,往往更注重投资效率,将有限的资金用在“刀刃”上,融资约束增强了企业投资选择的价值,因此在投入同样多创新资金的情况下转化为企业未来业绩的能力更强;而当企业面临金融资源供给过度时,更容易造成企业的无效率投资,反而降低了企业未来业绩提升对创新投入的敏感性,因此供给过度型错配在后续创新成果在商业化阶段产生效益的负面影响不容忽视。

七、结论与政策建议

本文以资源配置效率理论为基础,将金融资源错配分为供给不足和供给过度两种类型,基于2011—2020年制造业上市公司面板数据实证研究了不同类型金融资源错配对企业创新投入的影响,并对创新链条的后续影响进行了拓展性分析。研究结论如下:(1)金融资源错配对制造业企业创新投入的抑制作用主要由供给不足型错配造成,供给不足型错配通过加剧融资约束和寻租挤占的中介效应进而抑制了企业创新投入;而供给过度型错配因融资约束和投资替代的遮掩效应抵消了对企业创新投入的影响。(2)供给不足型错配对各类专利具有显著抑制作用;而供给过度型错配不但不会抑制发明专利和实用新型专利增长,反而对外观设计专利具有促进作用。(3)供给不足型错配程度越高,越利于创新投入对未来业绩的提升;而供给过度型错配程度越高,则越发降低未来业绩对创新投入的敏感性。

根据研究结论,本文提出以下政策建议。第一,矫正金融资源错配。政府应进一步完善贷款市场报价利率的形成机制,疏通货币政策传导机制,遵循市场化经营规则,依据风险确定溢价,通过金融激励约束机制倒逼企业提升经营管理水平和盈利能力。还应尽可能以更广范围和更高效率提供融资服务,提升商业银行信贷评估能力,帮助中小制造业企业解决发展权问题。第二,谨慎使用政策干预。政府应注意金融政策与财政政策、税收政策之间的相互配合,设计增强创新动力和提升创新能力的双重激励机制。本着不可不干预也不可过度干预的原则,谨慎使用行政手段对信贷利率进行干预,适当通过财政补贴、税收减免、政府担保的方式支持制造业企业技术创新。对不同类型的企业选择差异化的补贴方式,减少政府失灵的可能性。尤其新冠肺炎疫情以来应格外警惕地方政府直接干预银行机构贷款利率。第三,提升企业自身经营能力。企业作为技术创新的主体,面临金融资源错配时应当转变对传统经济增长方式和原有发展模式的依赖,而非将希望更多寄托于外部环境和政策。一方面,政府聚焦政策、整合资源;另一方面,企业更应专注于自身制度的完善,为滋养创新培育肥沃的土壤。

参考文献:

[1] 邹涛, 李沙沙. 要素价格扭曲阻碍了企业有效市场退出吗?——来自中国制造业企业的微观证据[J].产业经济研究, 2021(6):87-100.

[2] 陈经伟, 姜能鹏. 资本要素市场扭曲对企业技术创新的影响:机制、异质性与持续性[J].经济学动态, 2020(12):106-124.

[3] 张杰. 中国金融体系偏向性发展的典型特征、错配效应与重构路径[J].探索与争鸣, 2018(1):91-99.

[4] 战明华. 金融摩擦、货币政策银行信贷渠道与信贷资源的产业间错配[J].金融研究, 2015(5):1-17.

[5] 王竹泉,王惠,王贞洁.杠杆系列错估与信贷资源错配[J].财经研究,2022,48(11):154-168.

[6] 林东杰, 崔小勇, 龚六堂. 金融摩擦异质性、资源错配与全要素生产率损失[J].经济研究, 2022,57(1):89-106.

[7] 张洁, 唐洁. 资本错配,融资约束与企业研发投入——来自中国高新技术上市公司的经验证据[J].科技进步与对策, 2019,36(20):103-111.

[8] 李晓龙, 冉光和, 郑威. 金融要素扭曲如何影响企业创新投资——基于融资约束的视角[J].国际金融研究, 2017(12):25-35.

[9] 冉茂盛, 同小歌. 金融错配,政治关联与企业创新产出[J].科研管理, 2020,41(10):91-99.

[10]李四海, 邹萍, 宋献中. 货币政策、信贷资源配置与金融漏损——来自我国上市公司的经验证据[J].经济科学, 2015(3):77-88.

[11]张璇, 刘贝贝, 汪婷, 等. 信贷寻租、融资约束与企业创新[J].经济研究, 2017,52(5):161-174.

[12]田彬彬, 范子英. 征纳合谋、寻租与企业逃税[J].经济研究, 2018,53(5):118-131.

[13]Fang L, Lerner J, Wu C, et al. Corruption, Government Subsidies, and Innovation: Evidence from China[R].National Bureau of Economic Research, 2018.

[14]黄玖立, 李坤望. 吃喝、腐败与企业订单[J].经济研究, 2013(6):71-84.

[15]胡志安, 邱智敏. 不确定性会导致企业寻租吗?——基于世界银行投资环境调查的实证研究[J].经济学报, 2021,8(2):129-151.

[16]张志昌, 任淮秀. 政府补贴,寻租与企业研发人力资本投入[J].云南财经大学学报, 2020(3):92-103.

[17]黎文靖. 所有权类型、政治寻租与公司社会责任报告:一个分析性框架[J].会计研究, 2012(1):81-88+97.

[18]靳来群, 胡善成, 张伯超. 中国创新资源结构性错配程度研究[J].科学学研究, 2019,37(3):545-555.

[19]Cupertino S, Consolandi C, Vercelli A. Corporate Social Performance, Financialization, and Real Investment in US Manufacturing firms[J].Sustainability, 2019,11(1836):1-15.

[20]王红建, 曹瑜强, 楊庆,等. 实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论, 2017,20(1):155-166.

[21]覃家琦, 杨雪, 陈艳,等. 再融资监管促进企业理性投资了吗?——来自中国上市公司的证据[J].金融研究, 2020(5):170-188.

[22]白俊, 宫晓云, 赵向芳. 信贷错配与非金融企业的影子银行活动——来自委托贷款的证据[J].会计研究, 2022(2):46-55.

[23]邵挺. 金融错配、所有制结构与资本回报率:来自1999—2007年我国工业企业的研究[J].金融研究, 2010(9):47-63.

[24]陈骏, 徐捍军. 企业寻租如何影响盈余管理[J].中国工业经济, 2019(12):171-18.

[25]彭俞超, 黄志刚. 经济“脱实向虚”的成因与治理:理解十九大金融体制改革[J].世界经济, 2018(9):3-25.

[26]钟凯, 程小可, 肖翔, 等. 宏观经济政策影响企业创新投资吗——基于融资约束与融资来源视角的分析[J].南开管理评论, 2017,20(6):4-14.

[27]李唐, 李青, 陈楚霞. 数据管理能力对企业生产率的影响效应——来自中国企业—劳动力匹配调查的新发现[J].中国工业经济, 2020(6):174-192.

[28]段军山, 庄旭东. 金融投资行为与企业技术创新——动机分析与经验证据[J].中国工业经济, 2021(1):155-173.

[29]孔东民, 徐茗丽, 孔高文. 企业内部薪酬差距与创新[J].经济研究, 2017,10(10):144-157.

[30]Walsh J P, Lee Y, Jung T. Win, lose or draw? The Fate of Patented Inventions[J].Research Policy, 2016,45(7):1362-1373.

The Impact of Different Financial Resource Misallocation on Innovation

Input of Companies

LU Jiaxuan1, 2,WANG Shouyi2

(1.School of Business and Tourism Management of Yunnan University, Kunming 650500, China;

2.School of Accounting Dongbei University of Finance and Economics, Dalian 116025, China)

Abstract: Under the background of the side structural reform to enhance the financial service entity economy, the paper takes the panel data of listed manufacturing companies from 2011 to 2020 as the sample. The empirical study finds that, in general, the financial resource misallocation has an inhibitory effect on the innovation input of enterprises, and this inhibitory effect is mainly caused by the under supply misallocation. The influence mechanism of different types of financial resource misallocation on innovation input is different. Financing constraint and rent-seeking activity have mediating effect on the influence of under supply misallocation on innovation input. However, the influence of financing constraint and financial asset investment have cover effect on the influence of over supply misallocation on innovation input. Under supply misallocation has a significant inhibitory effect on the quality of innovation input reflected by different types of patents. The over supply misallocation has no significant inhibiting effect on invention patents and utility model patents, but it has a promoting effect on design patents. The higher the degree of under supply misallocation, the more conducive to the improvement of innovation input on future performance; The higher the degree of over supply misallocation, the lower the sensitivity of future performance to innovation input.

Key words:financial resource misallocation;under supply misallocation;over supply misallocation;innovation input

(責任编辑:李江)

猜你喜欢

重庆工商大学学报(西部论坛)(2018年1期)2018-02-09

价值工程(2018年6期)2018-02-08

现代管理科学(2017年10期)2018-02-06

商业研究(2017年11期)2017-12-12

河北经贸大学学报(2017年5期)2017-07-15

经营者(2017年5期)2017-06-26

中国市场(2017年9期)2017-03-29

会计之友(2017年3期)2017-02-17

会计之友(2016年24期)2017-01-09

商场现代化(2016年25期)2016-11-15