管理层权力、内部控制质量与年报文本语调操纵

2024-04-09 11:05郭婷婷

中国管理信息化 2024年2期

关键词:内部控制质量

郭婷婷

[摘 要]文章选取我国2010—2021年A股上市公司数据作为样本数据,对管理层权力、内部控制质量与年报文本语调操纵三者之间的关系进行实证检验。结果显示,管理层权力与年报文本语调操纵显著正相关;内部控制质量与年报文本语调操纵显著负相关;内部控制质量削弱了管理层权力与年报文本语调操纵间的正相关关系。

[关键词]管理层权力;内部控制质量;年报文本语调操纵

doi:10.3969/j.issn.1673 - 0194.2024.02.017

[中图分类号]F275;F832.5[文献标识码]A[文章编号]1673-0194(2024)02-0053-03

0 引 言

語调作为文本信息披露中具有重要内涵的组成部分,已成为近年来学术界和资本市场较为关注的主题。年报文本语调是年报文本中所蕴含的情感信息,包括积极的和消极的,是选择性信息披露的结果,现有研究已证实文本语调具有一定的信息含量和可信度,但其负面效应也备受关注。管理层编制年报时“口是心非”的语调操纵现象可能是为了粉饰财务报表、配合公司盈余管理、助其自身减持股票造势等[1],其不仅会增加审计收费、引发股票市场价格剧烈波动,还会增大企业未来破产风险,影响企业债务重组、债券信用评级[2],误导投资者的判断和决策行为。因此,如何抑制文本语调操纵亟待研究。

现代企业中两权(所有权、控制权)分离导致的代理问题使得管理层拥有巨大的信息优势,其有强烈的动机操纵年报中的数字信息和文本信息,以满足私有利益。在数字信息披露监管日渐严格而文本信息披露监管空白较大的制度背景下,管理层更倾向于选择操纵具有隐蔽性和诱导性的文本信息,此时文本语调就很可能沦为管理层自利的工具。管理层权力越大,代理冲突越剧烈,其操纵语调谋取私利的动机及能力就越强。而内部控制具有内部治理效应,能够在一定程度上缓解代理冲突,限制管理层权力滥用。基于此,本文对三者之间的关系进行深入研究。

1 理论分析与研究假设

根据框架效应理论,年报文本是通过积极还是消极的语调传递给报表使用者,影响着报表使用者的价值判断和经济决策。管理层作为公司年报的实际提供者,很可能通过策略性选择年报文本语调,从而误导信息使用者作出错误判断,进而达到印象管理的目的。远离公司日常经营活动的公司所有者无法对管理层的全部行为进行监督,只能在代理人定期的汇报中知悉公司情况,其可信度很大程度上取决于代理人的职业道德,这就给管理层操纵年报文本语调从而给公司所有者展示一份良好的“答卷”提供了空间和机会。权力强度越大,管理层越可以在规定的控制权范围之外获得深刻的影响力,越赋予了其更强的操纵文本语调的能力。因此,本文提出假设1。

H1:管理层权力越大,年报文本语调操纵行为越严重。

开展内部控制的主要目标之一就是合理保证财务报告真实可靠、提高会计信息质量,因此,高效的内部控制可通过全程介入公司的信息披露活动,制衡公司内部权力,规范不当行为,使公司信息披露更接近真实经营情况[3]。内控较差的企业中,管理层有充足的空间来操纵文本信息[4]。而高质量的内控可以有效监督管理层,降低其道德风险,促使其做出符合股东利益的行为。另外,内部控制的良好实施可以缓和管理层和所有者之间的代理问题并降低二者间的信息不对称程度,形成有效的权力制衡,从而限制管理层故意操控年报文本语调的行为。因此,本文提出假设2。

H2:内部控制质量越高,年报文本语调操纵程度越低。

从企业内部控制五大要素来看,内部控制能够约束管理层权力。作为企业实施内部控制的基础,控制环境可通过结构治理、机构设置、权责分配、内部审计、人力资源政策以及企业文化构建等方面来实施,避免管理层凌驾于内控制度之上。良好的控制环境合理分配了管理层的职责和权限,能形成有效的权力制衡,避免管理层拥有特殊权力和地位,行制度以外的便利,从而抑制其操纵年报文本语调的可能性。结合企业风险评估的结果,控制活动运用相应控制措施对管理层行为进行监督。从信息与沟通角度分析,高效的信息沟通会对日常经营活动中的决策、执行以及监督大有裨益,能够保证相关信息在企业内部以及内部与外部间的有效沟通,进而促进内控有效运行。良好的信息沟通质量可以有效减少信息不对称问题,降低管理层道德风险,降低操纵语调行为的发生概率。而监控要素采取事前防范、事中监督和事后发现的流程,保障内控的有效性,警惕管理层利用语调操纵谋取私利。内部控制在管理层权力与年报文本语调操纵的关系中起调节作用。因此,本文提出假设3。

H3:良好的内部控制质量能够抑制管理层权力对年报文本语调操纵的正向影响。

2 样本选择与研究设计

2.1 样本选择与数据来源

本文选取2010—2021年我国A股上市公司面板数据作为研究对象,并剔除了:①金融业公司样本;②ST、*ST的公司样本;③数据缺失样本。最终得到12 603个有效观测值。年报文本语调数据取自中国研究数据服务平台(Chinese Research Data Services Platform,CNRDS),内部控制数据来自迪博数据库,其余数据均来自中国经济金融研究数据库(原国泰安数据库)。

2.2 变量定义和模型设计

2.2.1 被解释变量

被解释变量为年报文本语调操纵(ABtone)。采用语调分离模型[5]:

(1)

借鉴语调的定义:Tone=(积极词汇数-消极词汇数)/(积极词汇数+消极词汇数),本文基于LM词典计算出的两种词汇数量来定义年报文本语调Tone。其他变量含义如下:EPS是每股收益,ΔEPS是每股收益变化量,ROE是净资产收益率,LEV是资产负债率,Size是公司规模,Age是上市年限,Growth是主营业务收入增长率,LOSS为是否亏损的哑变量。该方程残差项即年报文本语调操纵(ABtone),其值越大,语调操纵越严重。

2.2.2 解释变量

解释变量为管理层权力(Power)。基于Finkelstein的四维权力模型,从4个维度共选择了8个指标进行主成分分析合成管理层权力综合指标。组织结构权力维度选取了两职合一、董事会规模及监事会规模。所有者权力维度选取了管理层持股比例、股权分散度及机构投资者持股比例。专家权力维度选取了总经理任期。声誉权力维度选取了总经理兼职。

2.2.3 调节变量

采用迪博内部控制指数除以100來衡量内部控制质量(ICQ)。

2.2.4 控制变量

控制变量包括资产规模(Size)、经营现金流量(Cashflow)、相对价值指标(TobinQ)、杠杆率(Lev)、股票收益率(Ret)、账面市值比(BM)、总资产收益率(ROA)、管理层薪酬(Comp)、产权性质(State)、行业(Industry)、年度(Year)。

2.2.5 研究模型

为检验前述假设,本文相应构建了如下3个模型:

(2)

(3)

(4)

3 实证分析

3.1 描述性统计

由表1可知,年报文本语调操纵(ABtone)的均值为0.118,标准差为3.454,最小值和最大值分别为-120.6和29.160,表明我国资本市场中普遍存在年报文本语调操纵现象,且各公司间有较大差异。管理层权力(Power)的均值为1.860,标准差为0.595,最小值和最大值分别为0.021和4.935,说明各观测值之间管理层权力强弱波动较大,并且有的公司管理层权力非常大。内部控制质量(ICQ)的均值和中位数虽相差不大,但标准差为1.269,最小值、最大值分别为0和9.788,表明不同公司间的内控质量存在较大差别。

3.2 回归分析

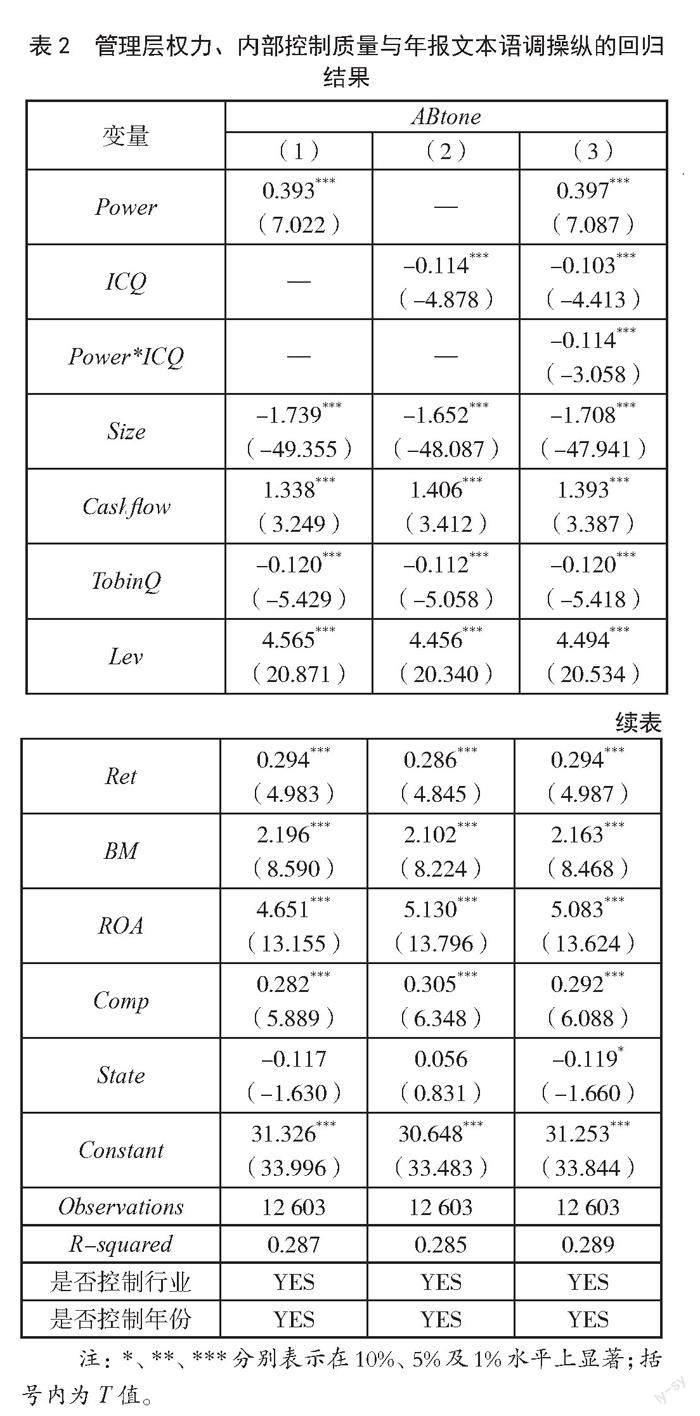

表2第(1)列显示,管理层权力(Power)与年报文本语调操纵(ABtone)在1%的水平上显著正相关,表示管理层权力越大的企业年报文本语调操纵程度越大。表2第(2)列显示,内部控制质量(ICQ)与年报文本语调操纵(ABtone)在1%的水平上显著负相关,表示内控质量越高的企业年报文本语调操纵行为越少。从表2第(3)列可以看到,交乘项Power*ICQ的回归系数为-0.114,在1%的水平上与ABtone显著负相关,说明内部控制质量可以削弱管理层权力与语调操纵之间的正向关系。因此,前述假设均得到验证。

4 结论与启示

本文以2010—2021年A股上市公司数据为样本,实证研究了管理层权力、内部控制与年报文本语调操纵的关系。发现管理层权力与年报文本语调操纵正相关;内部控制质量与年报文本语调操纵负相关;内部控制在管理层权力与年报文本语调操纵间起调节作用。并得到以下启示:要重视并加强内控建设,落实监督责任以约束管理层权力。监管部门应加强对文本信息披露的审查,加快完善文本信息披露规则,强调文本信息的真实性与客观性,从而减小管理层语调操纵动机。外部投资者应提升自身文本信息解读能力,避免被年报中夸张的语调描述误导,理性决策。

主要参考文献

[1]曾庆生,周波,张程,等.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018(9):143-160.

[2]林晚发,赵仲匡,宋敏.管理层讨论与分析的语调操纵及其债券市场反应[J].管理世界,2022(1):164-180.

[3]王俊领,刘志远,全晶晶.公司战略激进度对管理层语调操纵的影响研究:基于融资需求和股权激励的分析[J].上海金融,2023(1):69-79.

[4]范合君,王思雨.财务报告问询函对年报文本语调的影响:基于沪深A股上市公司的经验数据[J].河南师范大学学报(哲学社会科学版),2022,49(1):74-81.

[5]HUANG X,TEOH S H,ZHANG Y.Tone management[J].The Accounting Review,2014(3):1083-1113.

[收稿日期]2023-08-02

猜你喜欢

商情(2017年3期)2017-03-20

财会学习(2017年4期)2017-03-15

中文信息(2016年10期)2016-12-12

会计之友(2016年15期)2016-08-11

商(2016年6期)2016-04-20

东北财经大学学报(2014年5期)2014-12-22

商业会计(2014年18期)2014-10-09

会计之友(2014年21期)2014-09-23

财经理论与实践(2014年2期)2014-06-28