国际可持续披露准则介绍及中国可持续披露标准展望

2024-05-07 05:06郭牧天

环渤海经济瞭望 2024年4期

郭牧天

一、前言

2023年6月26日,國际可持续准则理事会(ISSB)正式发布了《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》和《国际财务报告可持续披露准则第2号——气候相关披露》,两份准则规定了企业有关重大可持续发展相关风险和机遇信息的披露要求,有利于投资者评估企业的企业价值并作出合理决策,旨在回应相关各方对于企业可持续发展相关风险和机遇的信息需求。

二、目前国际主流可持续信息披露情况概述

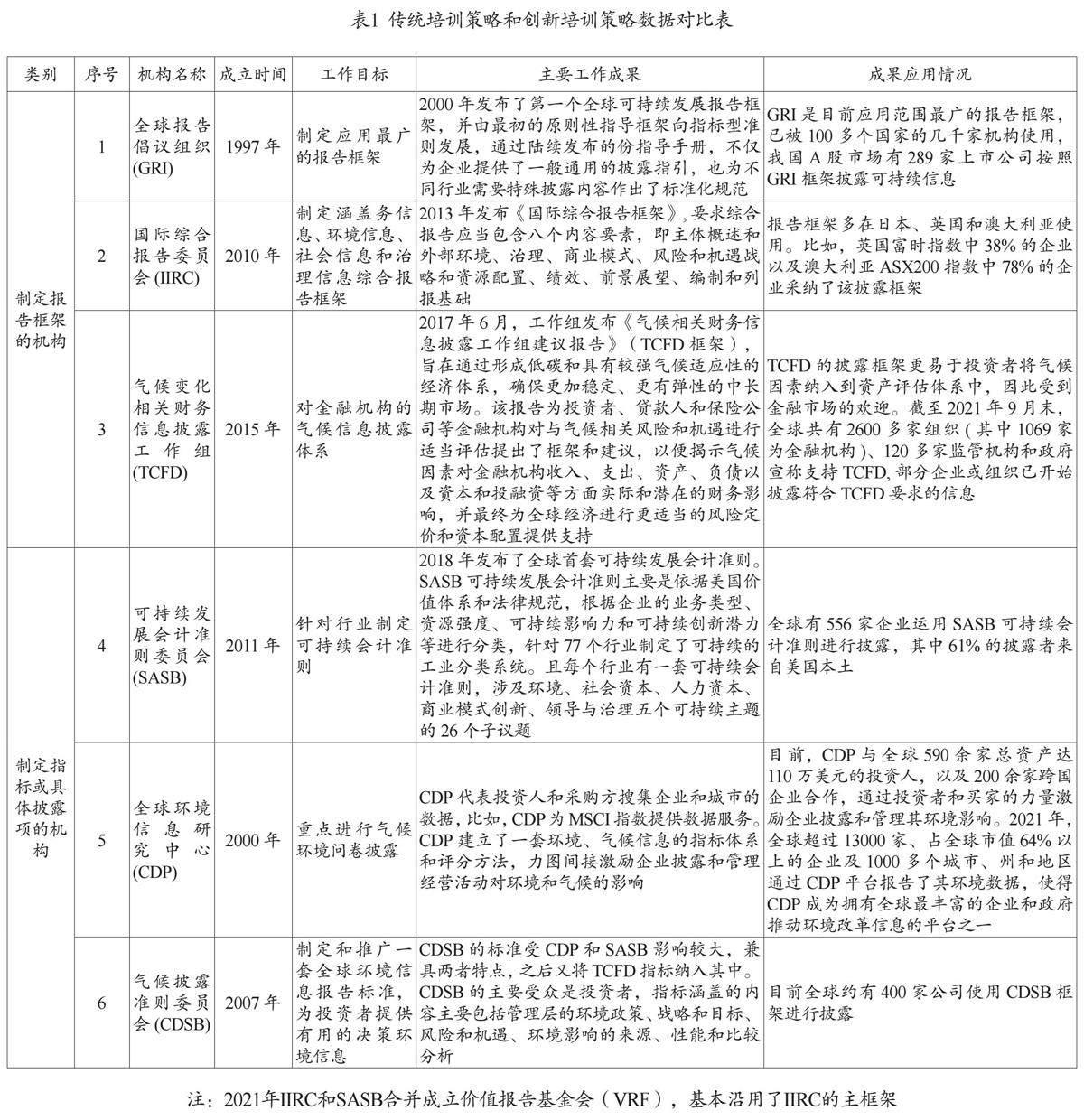

在此次国际可持续披露准则发布前,国际上已经制定并出台可持续信息披露框架和标准的组织主要涉及以下两类共六家机构,大致可分为两类。一类为制定可持续披露信息报告框架的机构,如国际综合报告委员会(IIRC)、全球报告倡议组织(GRI)、气候变化相关财务信息披露工作组(TCFD)。另一类为制定可持续披露具体指标或披露项目的机构,如全球环境信息研究中心(CDP)、可持续发展会计准则委员会(SASB)、气候披露准则委员会(CDSB)。

表1列示了上述六大国际组织可持续信息披露标准的制定和应用情况。从表1可以看出,目前国际可持续信息披露框架和标准较多且目标不同,受众差异较大。各个框架和标准在制定时都有相应的科学理论依据和内在逻辑考量,所以即便各披露标准获得了披露方和使用方的普遍认同并在实务中加以广泛应用,但由于各标准所涉及的具体指标有所差异、具体披露事项各有不同、披露内容详略要求各异,导致投资者或者利益相关方在使用不同标准编写报告和披露信息时缺乏一致性和可比性,同时信息披露成本也有所增加。

为满足披露方以及利益相关方对全球一致的可持续信息的强烈需求,国际财务报告准则基金会(IFRS Foundation)于2021年11月3日宣布成立国际可持续发展准则理事会(ISSB),其职责主要为制定国际财务报告可持续发展披露准则(ISDS)。ISSB所成立的技术准备工作组由国际会计准则理事会(IASB)、气候披露准则理事会(CDSB)、气候相关财务信息披露工作组(TCFD)、价值报告基金会(VRF)、世界经济论坛(WEF)等国际专业性组织组成,目的是整合和利用这些国际组织的技术资源和工作成果,为ISSB制定和发布ISDS提供前期准备和技术建议,以便ISSB能够尽快制定并出台一套全球综合性且高质量的可持续发展基准性标准以满足公众利益需求。

三、国际可持续披露准则主要内容

此次发布两份准则分别聚焦于主框架信息披露要求与分行业信息披露要求,实质上是整合了上述国际主要相关组织的资源和成果,准则以TCFD的建议为基础,纳入了源自SASB标准的基于行业的披露要求,规定了披露主体有关重大可持续发展相关风险和机遇信息的要求。

(一)1号准则

1.披露内容[2]

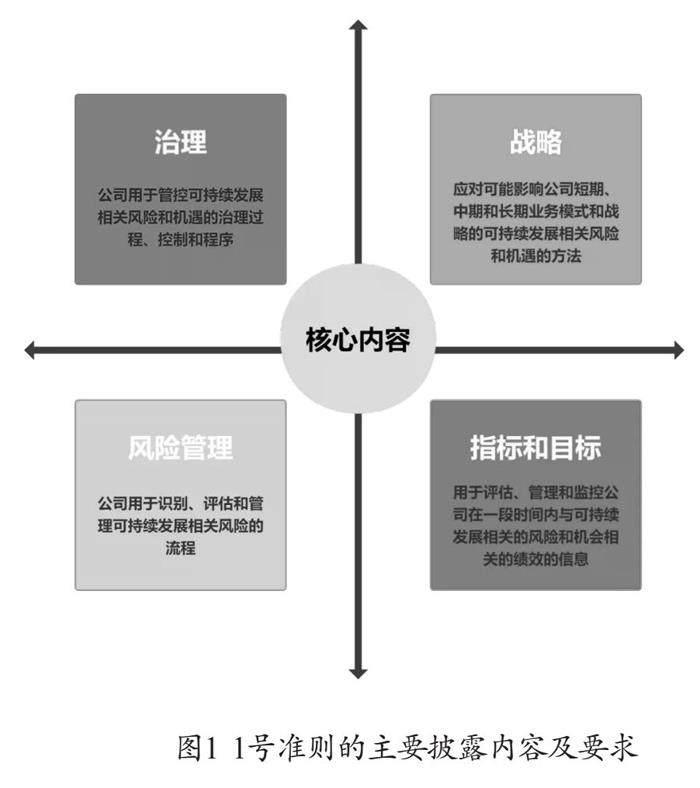

1号准则要求报告主体披露其面临的显著可持续发展风险和机遇的相关信息,规定了报告主体如何披露与可持续发展相关的财务信息,用于使用者评估与报告主体相关的可持续发展相关风险和机遇对企业价值的短期和长期影响。1号准则核心披露内容包括如图1所示的公司治理、企业战略、风险管理、指标和目标等四个方面。

2.报告主体及披露频次

1号准则要求:(1)关于披露时间,可持续相关财务信息应与企业的财务报表的报告期间相同,并与财务报表同时发布。(2)关于披露主体,与相关通用目的财务报告的披露主体相同,比如,若报告主体是一个下辖若干子公司的企业集团,则该主体所披露的可持续信息也应包括其母公司及子公司,有助于信息的主要使用者评估整个集团的企业价值。

3.其他要求

(1)企业应公允如实反映其可持续发展相关的风险和机遇。(2)关联信息,企业应当完整准确地提供不同可持续相关风险和机遇之间的关联信息,使投资者能够合理进行评估期间的相互影响。(3)数据可比性,企业应与通用财务报告披露同期可比数据一样,针对当期披露的可持续相关各项指标应当提供上一会计期间的可比信息。条件允许的情况下,除数据信息外,还应当披露文字等描述性可比信息以便投资者了解对比两个期间的可持续信息。(4)合规声明,企业应当在披露可持续财务报告的同时出具合规声明,如果企业因为当地的法律法规、监管制度、限制性规定等客观要求无法充分披露该准则中要求披露的信息、数据等内容,企业可以被豁免披露相关信息,且不影响上述合规声明的出具,但企业应披露相关法律法规的具体要求。(5)1号准则还要求企业披露其面临的所有重大且与其价值链上的活动以及资源使用相关的可持续相关风险和机遇的重要信息。

(二)2号准则

1.适用范围

(1)企业主体面临的气候相关风险,包括但不限于来自未来气候变化的物理风险以及向低碳经济转型的相关风险。(2)企业在气候风险下的相关发展机遇。

2.披露内容[3]

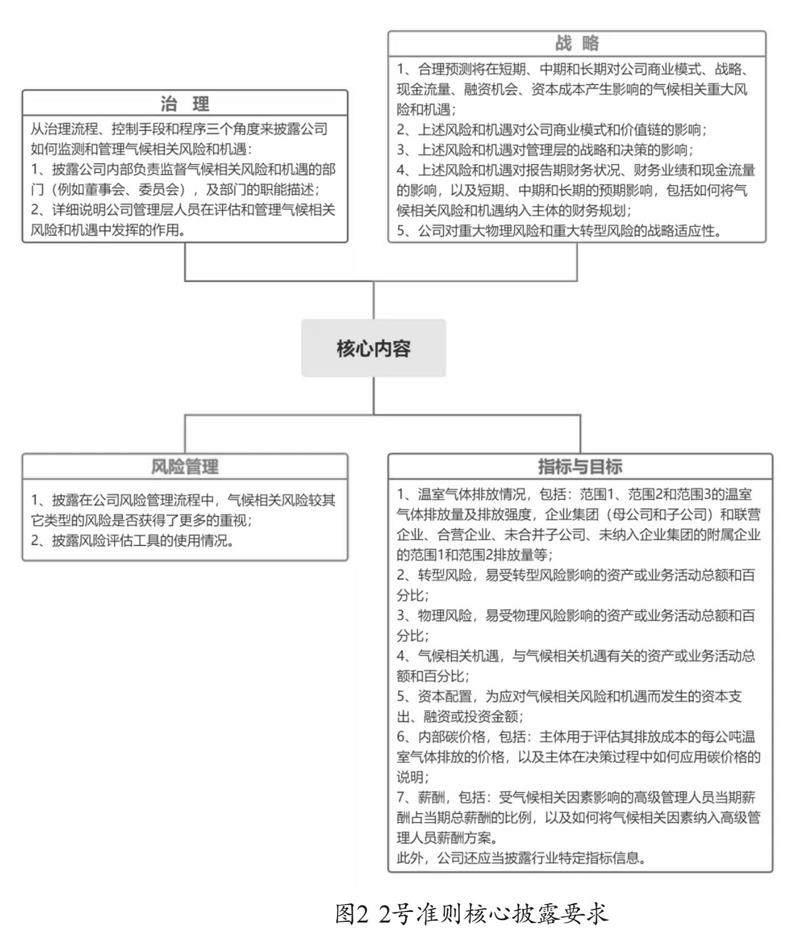

2号准则规范了企业提供规范的环境信息披露、评估企业的财务状况和业绩、评估公司未来的短期、中期和长期现金流量价值、披露公司的管理战略和相关措施。2号准则的披露目标是使投资者以及利益相关方能够通过企业主体所披露的信息评估企业应对气候风险和机遇等环境变化的能力和水平,从而优化市场资源配置和提升企业管理决策水平。

框架结构方面,2号准则沿用了TCFD的框架,并在其基础上进行了延伸拓展,涵盖了整体的可持续发展领域而不仅针对气候方面,在行业方面则参考了SASB的行业分类标准,针对不同行业特性,对披露指标进行了划分。

核心披露内容方面,2号准则同样划分为治理、战略、风险管理以及指标和目标四个主体框架,与1号准则有所不同的是,2号准则围绕企业对重大气候相关风险和机遇的监控、评估和管理,对披露内容作了细化要求(图2)。

行业特定指标信息方面,2号准则面向11个大类、68个细分行业提出了行业特定披露要求,和SASB标准的行业分类相比,ISSB认为消费品、金融、食品与饮料、卫生保健以及服务业中有9个细分行业暂无适用的行业特定披露要求(表2)。

四、对中国特色可持續信息披露的思考与展望

当前,全球共同面临着生态环境保护、气候变化应对、能源安全保障等紧迫挑战。作为《巴黎协定》的缔约方之一,中国积极参与全球气候治理,是全球生态文明建设的重要践行者、贡献者、受益者。2020年,我国提出了在2030年前实现碳达峰、2060年前实现碳中和的“双碳”目标。“双碳”目标的提出产生了广泛而深刻的国际影响,中国也在实践领域布局加快推动绿色低碳发展,构建绿色金融体系,促进可持续投资。在此过程中,可持续信息披露是促进绿色金融和可持续发展的基础条件、重要机制和有效手段。尽管中国的监管机构、行业组织和市场参与者等相关各方针对可持续信息披露做出了很多努力,但仍面临信息披露不足、披露内容不全、披露规范性不高、数据更新不及时等问题,缺乏一套统一的、各方普遍认可的、可操作性强的信息披露标准是产生以上问题的重要原因之一。我国未来在建设有中国特色的可持续信息披露标准和框架方面仍有诸多问题需要思考和努力。

一是既要对标国际先进规则和最佳实践,又要立足我国国情,充分体现中国特色。在全球可持续披露标准的健全和完善中,中国既要积极参与其中,借鉴分享国际的最佳实践,做好与国际发展趋势的对接,又不能简单的照搬国际标准,应在推动形成国际基本共识和主动对接国际高水平标准中,形成国际趋势和中国实践的融合,根据我国的发展阶段和特点制定适合我国国情的可持续信息披露标准,体现中国可持续发展新理念,充分考量生态文明、绿色金融、碳减排等环境维度信息以及脱贫攻坚、共同富裕等社会维度指标,提高披露体系指标的适应性水平和本土化程度,为国际标准健全完善贡献中国智慧。

二是国内准则制定部门应统筹协调相关机构制定统一的信息披露规则[4]。目前,我国已有部分组织和机构制定发布了相关可持续发展信息的披露制度或要求,鼓励并引导国内企业积极主动披露相关可持续信息,虽然有一定的示范效果,但因为国内缺乏一套符合我国现阶段经济发展水平及中国企业经营特点的统一标准,导致企业在面对不同标准和不同披露要求时,需要付出大量披露成本应对多种要求,而且最终由于不同企业所依据的框架和标准不同、应用的力度不同,使得市场上仍缺乏一致可比的高质量可持续信息,难以支持广泛投资者的科学判断和有效决策。建议国内相关部门及机构能够共同推动、形成合力,构建一套符合中国现阶段发展要求、既能接轨国际标准又兼具中国特色的可持续信息披露框架,避免政出多门,在我国现有可持续信息披露实践的基础上,对相关概念进行统一界定、对相关范围进行统一划定、对相关标准进行统一要求、对相关方法论进行统一指导。

三是加快建设统一的可持续信息数据管理平台[5]。可持续信息数据是披露标准制定的基础,数据电子化的输入、汇总、校验、管理、应用等功能将有效提高可持续信息的准确性和时效性。建议我国加快可持续信息报送和发布平台的建设,同步建立专门的数据库和软件系统,实现数据格式统一、指标计算口径一致、数据发布及时、信息获取便利等功能,并以此为抓手,降低信息使用主体的收集成本,确保输出数据统一可比,不断提升可持续信息披露质量。

五、结语

应该认识到可持续风险披露及其所展示的信息只是表象和结果,企业对可持续风险的管理才是本源所在。企业应以此次披露的准则要求为纲,结合企业资源禀赋、系统建设、数据管理、风险管控等自身实际情况,探索建立既满足准则要求,又体现中国特色,还符合实际所需的可持续风险管理和披露体系,为全球可持续发展贡献中国力量。

引用

[1]邬瑜骏,鞠芳.国际可持续披露准则体系变迁与展望——兼评ISSB国际可持续披露准则 S1S2(征求意见稿)[J].财会通讯,2023(01):

144-152.

[2]ISSB.IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information[EB/OL].(2023-06-26)[2023-06-27].www.ifrs.org.

[3]ISSB.IFRS S2 Climate-related Disclosures[EB/OL].(2023-06-26)[2023-06-27].www.ifrs.org.

[4]王鹏程.中国可持续披露准则实施保障机制研究[J].财会月刊,2023(17):7-15.

[5]黄世忠,叶丰滢.可持续发展报告的双重重要性原则评述[J].财会月刊,2022(10):12-19.

作者单位:北京工商大学商学院

责任编辑:王颖振

猜你喜欢

南大法学(2021年3期)2021-08-13

房地产导刊(2020年12期)2021-01-14

数学物理学报(2020年1期)2020-04-21

时代邮刊(2019年16期)2019-07-30

百科探秘·航空航天(2019年6期)2019-07-01

汽车观察(2019年2期)2019-03-15

系统工程与电子技术(2016年7期)2016-08-21

自然与文化遗产研究(2016年2期)2016-05-17

浙江共产党员(2015年11期)2015-05-23

山西大同大学学报(社会科学版)(2015年6期)2015-01-22