数字经济与企业现金持有

2024-05-09 00:38吴春贤王晓庆高省亮

新疆农垦经济 2024年4期

吴春贤 王晓庆 高省亮

摘要:文章基于2011—2020年中国省际面板数据构建数字经济发展水平评价指标,实证检验数字经济发展对上市公司现金持有的影响及作用机制。研究发现,数字经济发展能够降低上市公司现金持有水平,该结论在经过一系列稳健性检验后依然成立。渠道机制表明,数字经济发展通过优化营商环境、提高行业竞争降低企业现金持有水平。进一步研究发现,数字经济降低上市公司现金持有水平的作用因企业产权性质、代理成本、数字化转型程度的不同存在一定的异质性,数字经济也增加了企业的现金持有价值。据此,提出加大数字基础建设投资,“因地制宜”制定相关政策,助力企业数字化转型的政策建议。

关键词:数字经济;现金持有;营商环境;行业竞争

一、引言

近年来,数字经济作为促进我国国民经济高质量发展的新动能,在我国GDP中的占比逐年增加,對经济增长的贡献率也在日益提高。中国信通院于2022年发布《中国数字经济发展报告(2021)》中指出,2021年中国数字经济规模已经达到45.5万亿元,占GDP比重高达39.8%,稳居世界第二。2022年1月国务院首次发布了《“十四五”数字经济发展规划》,更是进一步把建设数字经济上升到国家战略规划高度,从国家层面规范指导“十四五”时期各地区、各部门推进数字经济发展工作;而同年10月,党的二十大报告中再次提出加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群。以上这些信号都意味着数字化科技革命的时代已经开始,数字经济发展对于整个社会和微观企业都将发挥举足轻重的作用。中国各层级政府部门正纷纷出台各种优惠激励政策,积极大力支持数字经济发展,加快促进实体经济与数字经济融合,推动经济高质量发展,在这种经济和政策驱动下,数字经济已然成为学界和实务界热议的话题。

数字经济能否推动实体经济高质量发展,围绕以上问题,已有学者进行了大量研究。宏观方面,数字经济能够提高公共服务质量、优化营商环境,促进经济高质量发展[1-2]。微观经济主体方面,数字经济和数字化转型能降低信息不对称,提高公司治理水平,缓解代理问题,推动创新,助力企业高质量发展[3-5]。值得注意的是,也有研究表明数字经济在一定程度上能够带来企业财务决策的改变[6-7]。现金作为企业最具流动性的资产,其持有水平一直是企业财务决策研究中的重要内容。2021年因流动性和信任危机引起的恒大债务危机事件再次引发监管部门和学界对企业如何实现最优现金持有,提高财务风险防控能力的思考。恒大危机产生的重要根源是信息不对称导致的资源错配,有些企业难以获取信贷资源,而恒大千亿规模的债务逾期,债权人和监管部门却未能在早期察觉,直到“暴雷”。数字经济则可以优化营商环境,促进企业间公平竞争,优化资源配置,因此,在数字经济快速发展的背景下,探索数字经济发展如何影响上市公司现金持有水平,进一步分析数字经济影响企业现金持有决策的作用机制,对目前防范企业财务风险具有重要现实意义。

数字经济如何影响企业现金持有,现有研究较少,已有的文献也只是从人力资本优化和融资约束的视角进行分析,鲜少从营商环境和行业竞争的视角探索数字经济和现金持有的关系。而近年来,政府频频出台政策优化营商环境,落实公平竞争制度,减轻企业负担,提升企业信心。再者,良好的营商环境和公平的行业竞争是企业生存和发展的保障,能够对企业的运营效率、资源配置、财务决策等产生深远影响,因此,营商环境和行业竞争也可能是数字经济影响企业现金持有的潜在渠道。鉴于此,本文尝试从营商环境和行业竞争视角出发,分析数字经济对企业现金持有水平的影响,并基于2011—2020年中国A股上市公司的样本数据进行实证检验,研究发现:(1)数字经济能够降低企业现金持有水平,该结论在经过一系列稳健性检验后依然成立。(2)数字经济通过优化营商环境加剧行业竞争降低企业现金持有水平。(3)数字经济降低企业公司现金持有水平的作用因企业产权性质、代理成本以及数字化转型程度的不同存在一定的异质性。(4)数字经济增加了企业的现金持有价值。

本文的可能贡献具体表现在:第一,已有文献主要从货币政策、经济不确定性以及营商环境等视角研究以上宏观经济因素对企业现金持有的影响,但基于数字经济视角探索企业现金持有决定因素的文献屈指可数[8-11]。与王莹等[12]基于“宽带中国战略”以网络基础设施作为数字经济的衡量指标,检验数字经济对企业现金持有水平影响不同,本文借鉴权威文献,使用更为全面的综合指标衡量数字经济发展水平,为检验数字经济发展对上市公司现金持有的影响提供更为准确的证据,弥补了现有文献的不足。第二,不同于现有文献从人力资本优化和融资约束角度检验数字经济对现金持有的影响,本文从营商环境和行业竞争的视角出发,深入探讨数字经济对企业现金持有影响的作用机制,发现数字经济通过优化营商环境和加剧行业竞争降低企业现金持有,拓宽了两者关系的内在逻辑。第三,本文进一步探讨了产权性质、代理成本以及数字化程度对数字经济影响企业现金持有水平的差异性作用,结果表明,非国有、代理成本越高、数字化程度越高的企业,数字经济发挥的作用越强。第四,本文深入检验了数字经济对企业现金持有价值的影响,发现数字经济提高了企业现金持有价值,拓宽已有文献。

二、文献回顾

国内外关于数字经济对实体经济发展的研究主要从数字经济发展的宏观和微观经济后果研究两个层面展开。

数字经济发展的宏观层面经济后果研究主要集中于营商环境、就业和经济发展质量。其一,数字技术与政务服务的融合提升了政府效率和治理水平,有效降低了制度性交易成本和资源错配问题,优化营商环境[1, 13-14]。其二,数字经济发展催生的新业态和新模式创造了更多新的就业机会。张勋等[15]发现数字金融表现一定的普惠性,为农村居民增加创业机会,提高劳动收入[16]。王文[17]发现数字经济还改变了行业就业结构,知识密集型岗位增加,实现更高质量就业。其三,数字经济不仅可以优化创新环境,提高创业活跃度,推动区域创新[2, 18]。还可以通过优化产业结构、改变生产要素供给提高资源配置效率,推动经济高质量发展[19]。

数字经济发展的微观经济后果研究主要从以下三个方面展开:其一,企业管理方面,数字经济能够改善信息传递效率,优化企业组织结构,促进企业专业化分工,并通过降低信息不对称和管理者决策行为的非理性程度提高公司治理水平[20]。其二,企业经营效率方面,数字经济可以提高企业创新能力和生产效率,降低生产和交易成本,提高投资效率和全要素生产率[5, 21]。其三,企业财务状况方面,数字经济可以缓解企业融资约束,提高企业风险承担水平[3, 22]。

现金作为企业最重要的流动资产,关系到企业的资金安全和财务风险,一直受到学术界和实务界的广泛关注。企业现金持有影响因素研究主要从交易动机、预防动机和代理动机出发。交易动机认为企业出于日常经营和交易的需要会储备一定的现金,同时降低非现金资产变现的交易成本[23-24]。预防动机认为企业出于规避财务风险和融资约束的制约而持有更多现金。SONG和LEE[25]发现在金融危机发生的时候,基于预防动机,企业会减少投资活动增加现金储备。ARENA和JULIO[26]发现证券诉讼风险较大的公司持有更多的现金,以预防未来的调节成本。KIM等[27]从公司财务特征研究现金持有的决定因素,发现融资约束高的企业往往持有更多现金,GUNEY等[28]也证实了负债融资与现金持有量存在替代关系。另外有学者发现管理层代理问题也可以影响企业现金持有,提出了基于代理动机下企业现金持有的“柔性假说”(Flexibility Hypothesis)[29]。基于“柔性假说”,管理层在权衡当前投资和未来灵活性时,倾向储存更多现金来增加未来在职消费和个人薪酬。同时,也有研究发现良好的营商环境能够发挥信号传递和资源配置作用,促进公平竞争,降低制度性交易成本,扩宽融资渠道,优化监督环境[30],进而影响企业现金持有。师菲芬[11]发现营商环境的改善明显降低了流通企业现金持有的规模。吉瑞和陈震[31]则检验了市场竞争的治理效应,发现企业现金持有水平会随着市场竞争的加剧而降低。

关于数字经济和现金持有的文献已经较为丰富,然而研究数字经济影响企业现金持有的文献较少,且具体路径和机制只是从人力资本优化和融资约束的角度展开。研究表明,数字经济能够优化营商环境,加剧行业竞争,同时,良好的营商环境和竞争环境有助于降低企业现金持有,但是现有文献却忽视了这一影响路径,不利于全面评估数字经济的经济后果,这一研究缺陷不容忽视。因此,本文进一步从营商环境和行业竞争视角出发,深入探讨数字经济对企业现金持有水平的作用机制,为揭开两者关系的内在逻辑提供更全面的经验证据,补充已有文献。

三、假设提出与研究设计

(一)理论分析与假设提出

1.數字经济影响企业现金持有的理论分析

数字经济一方面通过缓解企业融资约束降低企业现金持有,另一方面通过降低管理层代理成本降低企业现金持有。首先,数字经济提高了银行和企业信息处理和沟通效率,银行可以利用数字化平台等新兴工具有效挖掘企业的多维信息,综合评价企业信用水平(如肇庆高新区“数信贷”平台),对企业所要求的“风险溢价”降低,降低贷款回收的不确定性,提高银行风险承担水平,因此伴随数字经济发展水平的提升,企业更有可能取得银行贷款,提高负债融资能力,缓解融资约束[32]。其次,数字经济加速了新金融工具的产生速度,拓宽了企业融资渠道,供应链金融、绿色金融的产生进一步解决了企业的融资难问题。在外源融资能够满足资金需求的情况下,企业出于预防动机持有的现金也会相应减少[28]。最后,由于股东和管理层之间的信息不对称,股东不能对管理层展开全面有效监管,在“柔性假说”下,管理层有动机也有机会储存更多现金来增加未来在职消费和个人薪酬[33]。而数字经济促进了信息共享,缓解企业和利益相关者的信息不对称,有利于股东和债权人对公司经营状况和资金使用情况的监督,优化公司治理机制,管理者在职消费、利益侵占等机会减少,进而倒逼管理者减少当前超额现金持有,主动降低企业现金持有水平。

基于以上分析,本文提出研究假设H1:数字经济发展降低了企业现金持有水平。

2.数字经济影响企业现金持有的机制分析

数字经济如何影响企业现金持有,仅有的文献只是从人力资本优化和融资约束的角度展开。而近年来,政府频频出台政策优化营商环境,落实公平竞争制度,减轻企业负担,提升企业信心,对企业的运营效率、资源配置、财务决策等产生深远影响。同时,研究也表明,数字经济能够优化营商环境,加剧行业竞争,良好的营商环境和竞争环境有助于降低企业现金持有,因此,营商环境和行业竞争也可能是数字经济影响企业现金持有的潜在渠道。但是现有文献却忽视了这一影响路径,不利于全面评估数字经济的经济后果,鉴于此,本文尝试从营商环境和行业竞争视角出发分析数字经济对企业现金持有水平的影响,具体理论分析框架如图1所示。

数字经济可以优化营商环境。第一,数字政务平台可以简化审批流程,提高审批效率,在线业务流程的透明化也能够降低政府工作人员的自由裁量权,抑制关系交易,从而降低企业的制度性交易成本[13]。不仅如此,数字政府还优化内部组织架构和管理程序,促进部门间协调和监督,提高政府自身治理能力和服务效能,最终优化政务营商环境[1]。第二,数字政务服务更加便捷、透明、高效、智能,不仅减少权利寻租空间,还能够实现政府对市场主体的精准服务,确保市场有效,政府有为,促进各类生产要素自由流动,保障各类市场主体公平参与市场竞争,激发市场活力,优化市场营商环境[34]。第三,“智慧法院”利用数字技术支持全业务网上办理,实现全流程依法公开,提供全方位智能服务,为市场主体提供更加规范、便捷、优质、高效的维权服务,大大降低了维权成本,有效保护债权人的权利,改善法治营商环境[35]。

数字经济能够加剧行业竞争。第一,以往企业创办和经营过程过多依赖政治关系,对政府招投标等相关政策信息获取困难,所需时间和机会成本较高,尤其是民营企业受政策歧视,导致市场准入门槛高,市场竞争不充分。而数字经济加速了政务服务数字化,提升市场环境,降低企业进入门槛,吸引高效率企业进入,加剧行业竞争。第二,公平竞争的市场必须以良好的法治环境为基础。数字技术打破时空限制,使监管部门和执法部门之间信息共享,实现对市场主体不正当竞争等违法行为跨部门监督和联动执法,推动公平竞争审查制度有效落实,推动企业规范经营,维护市场秩序,营造公平竞争市场环境。

营商环境和行业竞争对企业现金持有水平有负向抑制作用。首先,透明廉洁的政务营商环境可以降低企业的非生产性交易成本,减少企业经营风险,提升企业对经营前景的信心,降低企业基于预防性动机持有的现金[36]。其次,完善高效的法治营商环境能够增加违规成本,降低维权成本,更好地保护债权人的权利,提高收回贷款的数额和速度,这样不仅提高银行的放贷意愿,降低贷款利率,还有助于企业从供应链上下游获取商业信用融资,使得企业获取金融资源的机会增加,融资约束得到缓解,融资成本大大降低,企业出于预防动机持有的现金相应减少[37]。最后,激烈的行业竞争不仅使管理层的努力程度可以通过标杆传递的方式评估,也让企业面临淘汰的风险加大。企业一旦经营不善,会传递出高管能力不足的信号,使其面临被解雇和声誉下降的风险,出于保护自己利益,高管会减少侵害股东利益的行为。因此,剧烈的行业竞争可以降低信息不对称和监督成本,发挥治理效应,抑制高管出于自利动机过多持有现金,企业现金持有水平相应降低[31]。基于以上分析,本文提出如下假设:

假设H2a:数字经济可以通过优化营商环境降低企业现金持有水平。

假设H2b:数字经济可以通过加剧行业竞争降低企业现金持有水平。

(二)研究设计

1.样本选择和数据来源。本文基于2011—2020年省级数字经济发展指数和A股上市公司数据非平衡面板数据進行实证检验。具体分析时对数据进行了如下处理:(1)剔除所有ST样本、*ST样本和PT样本。(2)剔除金融行业企业样本。(3)剔除有变量数据缺失的企业样本。(4)剔除只有一年数据的公司样本。(5)为减少异常值影响,对所有企业层面的连续变量进行1%和 99%的缩尾处理,最终得到21 207个观测值。本文基础数据来自国泰安数据库中的上市公司数据库,数字经济数据来自《中国统计年鉴》和北京大学数字普惠金融指数,营商环境数据来自中国分省份市场化指数数据库。

2.变量说明与模型设计。通过上述分析,借鉴已有文献研究成果,本文通过模型(1)对基准假设进行检验。

(1)被解释变量:现金持有(Cash)。借鉴杨兴全和孙杰[38]的做法,现金持有水平=货币资金/(总资产-货币资金)。

(2)解释变量:数字经济(Dig)。借鉴赵涛等[2]的方法,结合《中国统计年鉴》各省份相关数据可获得性,从互联网发展和数字金融发展两个层面对数字经济综合发展水平进行测度。具体测算时,选取《中国统计年鉴》中互联网普及率(每百人中互联网宽带接入用户数)、互联网相关职业从业人数(计算机服务和软件业从业人员占城镇单位从业人员比重)、互联网相关产出情况(人均电信业务总量)和移动电话普及率(每百人中移动电话用户数)四个方面指标的原始数据,经过手工计算得出。数字金融发展的衡量采用中国数字普惠金融指数,该指数由北京大学数字金融研究中心和蚂蚁金服集团共同编制,相关指标计算方法如表1所示。将以上五个指标,通过主成分分析的方法标准化及降维处理后,计算出每个省份的数字经济综合发展指数,记为Dig1。为减少计算方式带来的误差,同时参考柏培文和喻理[39]用熵值法计算数字经济综合发展指数,记为Dig2。

(3)中介变量:营商环境(Env)和行业竞争水平(HHI)。本文中国分省份市场化指数衡量营商环境。使用行业赫芬达尔指数衡量行业竞争程度,该指数越大,代表行业竞争程度越低,为便于分析本文将赫芬达尔指数取倒数。

(4)控制变量。借鉴杨兴全和孙杰[38]的研究,本文控制变量选取了公司规模(Size)、盈利能力(ROA)、财务杠杆(Lev)、流动性(LIQ)、经营性现金流(CFO)、成长性(Grow)、企业年龄(Age)、股利支付率(Divratio)、股权集中度(Shr1)。同时,为减轻企业其他不可观测因素以及时间内其他宏观经济因素的影响,本文还控制了公司固定效应和年份固定效应,具体变量定义与说明如表2所示。

四、实证结果与分析

(一)描述性统计

表3是模型(1)主要变量的描述性统计。描述性统计显示,企业的现金持有水平Cash平均值为0.233,最大值为1.332,而最小值仅为0.016,标准差为0.228,说明样本中企业现金持有水平差异较大;Dig1平均值为3.482,最大值为9.305,而最小值仅为0.253,标准差为1.861,说明全国各省份的数字经济发展差距较大,省份间发展不平衡。

(二)数字经济对企业现金持有的影响

为减轻公司文化等不可观测不随时间变化的变量以及其他宏观经济因素的影响,本文控制了公司层面的固定效应和年份固定效应。表4中列(1)和列(3)为未加入控制变量的回归结果;列(2)和列(4)是模型(1)的回归结果,加入了控制变量。为使结果更具有稳健性,每一列都控制公司层面的聚类稳健标准误。从表4中列(2)和列(4)的回归结果可以看出,数字经济与现金持有的系数为负,且在1%显著性水平下显著,说明数字经济发展降低了企业现金持有水平,支持假设H1。

(三)稳健性检验

1.内生性检验。企业个体因素很难影响到宏观经济发展状况,因此企业现金持有和数字经济很难有反向因果关系。但是还有一些内生性问题需要解决,例如测量误差和遗漏变量的问题。本文借鉴黄群慧等[40]的研究,选用1984年每百人固定电话数作为工具变量,固定电话数密度高,意味着当地历史上电信基础设施好,会影响到后续互联网的发展,进一步影响数字经济的发展,满足工具变量的相关性要求;而且随着科技的快速发展,历史上固定电话密度难以影响现在企业现金持有,满足工具变量的外生性要求。但是,1984年的固定电话密度是一个截面数据,不能直接作为工具变量,需引入随时间变化的变量,故使用所在省份1984年每百人固定电话数乘以上一年全国互联网用户数构造工具变量(IV2)。工具变量法的回归结果如表5所示。从回归结果可知,数字经济与企业的现金持有水平系数依然显著为负,并且Kleibergen-Paap rk的Wald F统计量远大于弱工具变量检验10%水平上的临界值16.38,说明工具变量通过弱工具变量检验。可见,基准回归结果具有稳健性,即数字经济发展能够降低企业现金持有水平。

2.更换模型。借鉴李健等[21]的方法,基于企业现金持有水平为大于0的左侧截尾数据特征,本文选用Tobit模型进一步检验数字经济对企业现金持有的影响,回归结果在表5第(5)(6)列,回歸系数依然显著为负,进一步验证数字经济降低了企业现金持有水平。

3.替换被解释变量和解释变量。第一,参考杨兴全等[41]的方法,替换公司现金持有水平衡量方式,现金持有水平(Cash1)=(货币资金+交易性金融资产)/(总资产-货币资金-交易性金融资产),回归结果见如表6第(1)(2)列。第二,使用经行业调整的现金持有水平回归,回归结果如表6第(3)(4)列。第三,参考郭丰等[5]的做法,将数字经济指标滞后一期(LDig1、LDig2)作为解释变量进行检验,结果见表6列(5)和列(6)。从表中数据可以看出,数字经济与现金持有的系数一直显著为负,因此,数字经济可以降低企业现金持有水平的结论是稳健的。

五、进一步研究

(一)数字经济降低了企业现金持有:机制检验

如前文分析,数字经济能够通过优化营商环境,加剧行业竞争降低企业现金持有水平。因此,本文进一步验证营商环境和行业竞争是否是数字经济降低企业现金持有的渠道。首先,用企业现金持有对营商环境和行业竞争回归,回归结果见表7列(1)和列(4),结果显示营商环境和行业竞争与企业现金持有的系数为负,即营商环境和行业竞争负向影响企业现金持有。其次,把营商环境和行业竞争程度作为被解释变量,数字经济作为解释变量,回归结果见表7中列(2)(3)(5)(6)。列(2)和列(3)中将营商环境作为被解释变量,数字经济和营商环境的系数为0.217、2.212,在1%水平上显著,说明数字经济优化了营商环境。列(4)和列(5)将行业竞争程度作为被解释变量,数字经济和行业竞争程度的系数为0.371、4.216,分别在10%、15%水平上显著,说明数字经济提高了行业竞争程度。可见,数字经济能够通过优化营商环境,提高行业竞争水平降低企业现金持有水平,验证了假说H2a、H2b。

(二)数字经济降低了企业现金持有:异质性分析

基于我国特殊的经济体制,产权性质对企业经营决策至关重要,数字经济对企业现金持有的影响也必会因产权性质不同而存在差异。企业现金持有的动机之一是代理动机,企业代理成本的高低直接影响数字经济发挥的治理效应。除此之外,数字经济对企业的影响也与企业数字化转型程度密不可分。因此,本部分将进一步研究企业产权性质,代理成本和数字化转型程度不同时,数字经济对企业现金持有影响的异质性。

1.企业产权性质。产权性质的不同导致企业外部融资能力存在差异。国有企业有政府作为隐性担保,有着天然的制度优势,与国有银行关系紧密,有更好的融资渠道,甚至出现预算软约束现象。此外,国有企业承担着经济民生发展的社会责任,也更容易获得投资机会,获得政府补贴和支持,竞争压力较小。相反,非国有企业因信息不对称程度较高,信用等级低,违约风险较大原因受到金融机构的歧视,融资能力相对较弱[42]。

数字经济通过优化营商环境促进了行业竞争,使市场更有活力,也降低债权人的维权成本,从而提高银行向非国有企业的贷款意愿,非国有企业融资约束减小。根据权衡理论,外部融资获得容易时,为降低资本成本,内部用于投资的现金相对减少,现金持有水平降低。因此,相对于国有企业,非国有企业现金持有变化受数字经济的影响更加显著。本文将产权性质与数字经济的交互项加入模型,如果非国有企业现金持有水平受数字经济的影响更甚,交互项系数应该为正。表8中列(1)和(2)回归结果显示,交互项系数显著为正,表明数字经济发展对非国有企业的现金持有水平影响更显著,支持先前推断。

2.代理成本。代理理论认为管理层在权衡当前投资和未来灵活性时,倾向储存更多现金来增加未来在职消费和个人薪酬,有研究发现,企业代理问题越严重,现金持有水平越高。而数字经济可以降低信息不对称,优化监督环境,降低代理问题。因此,企业代理成本越高,现金持有水平受数字经济影响越显著。本文以管理费用率衡量代理成本,在模型中加入管理费用率与数字经济的交互项。回归结果见表8中列(3)和(4),从回归结果可以看出,代理成本越高,数字经济发挥的治理效应越强,对现金持有水平的负向影响越显著。

3.数字化程度。数字经济以数字技术为基础,只有将数字技术与自身经营发展深度融合,深化数字化转型,才能把握数字经济带来的机遇,更快更好地享受数字红利,因此,进行数字化转型的企业现金持有水平受数字经济的影响可能更敏感。本文将国泰安数据库中企业年报数字化文本词频数加1再取对数生成数字化转型指标,并将数字化指标和数字经济的交互项加入模型,若数字化转型程度高的企业受数字经济影响更敏感,则交互项系数应为负。从表8中列(5)和(6)回归结果可以看出,数字经济与数字化转型的交互项系数显著为负,说明企业数字化转型程度越高,数字经济对其现金持有水平的影响更明显,更受益于数字经济发展。

(三)数字经济、企业现金持有与企业价值

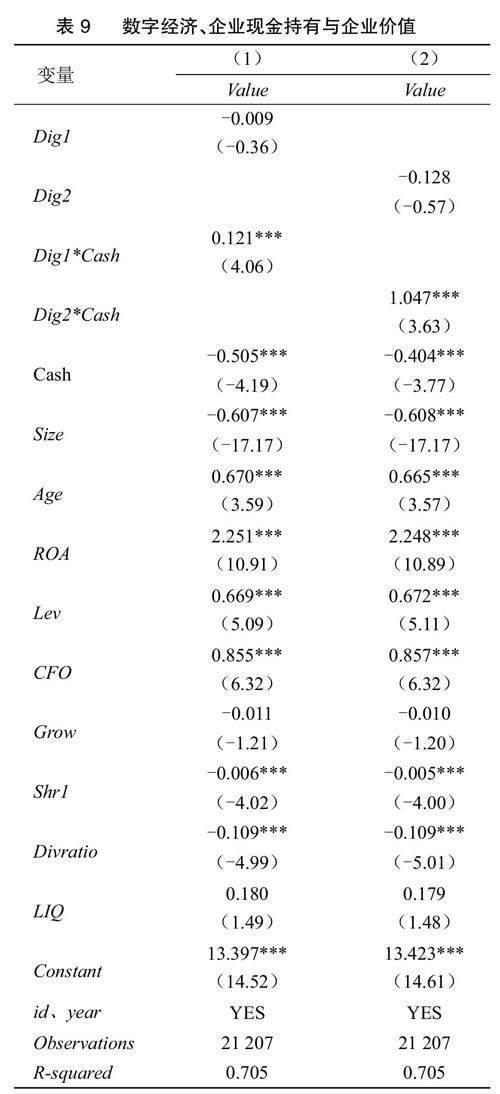

本文发现数字经济优化了营商环境,促进了行业竞争,有助于降低企业的现金持有水平,那么数字经济在降低企业现金持有的同时是否为企业带来价值提升,需要进一步检验,本文构建以下模型进行检验:

在模型(2)中,Value表示企业价值,由Tobins Q来衡量,现金持有和数字经济的交互项Cash*Dig系数α[3]反映数字经济在能否通过降低企业现金持有提升企业价值。由表9可以看出,Cash*Dig的系数都显著为正,可见数字经济明显可以提升企业价值。

六、结论与启示

本文基于2011—2020年中国省际面板数据构建数字经济发展水平评价指标,并采用固定效应模型实证检验数字经济对上市公司现金持有的影响作用。研究发现,数字经济发展能够降低上市公司现金持有水平,该结论在经过一系列稳健性检验后依然成立。渠道机制表明,数字经济发展通过优化营商环境、提高行业竞争降低企业现金持有水平。此外,数字经济降低上市公司现金持有水平的作用因企业产权性质、代理成本、数字化转型程度的不同存在一定的异质性。进一步研究发现,数字经济也增加了企业的现金持有价值。

本文的研究结论有如下政策启示:(1)政府应加大对数字经济基础建设的投资力度,加快推进“东数西算”工程,赋能数字经济发展,充分释放数字经济产生的红利。(2)本文研究表明数字化转型的企业在数字经济中受益更多。因此,要鼓励企业数字化转型,将数字技术应用于生产与管理实践中。同时要“因地制宜”地制定相关政策,对国企数字化动力不足的情况实施引导和激励制度;对民营和中小企业实施扶持政策,“靶向”解决民营企业与中小企业在数字化转型遇到的困难和需求,缩小“数字鸿沟”,助力企业实现数字化转型。(3)数字经济是全球未来的发展方向,数字化转型已然成为企业发展的大趋势,于企业而言,只有充分将数字技术融合到企业的组织运营生产等各个领域,才能充分把握数字经济快速发展带来的机遇,优化公司治理,提高资源配置效率,降低财务风险,助力企业高质量发展。

本文存在的研究不足:(1)数字经济内涵丰富,但基于已有文献和数据可获得性,本文测算数字经济发展水平所选指标有一定的主观性和局限性,有待进一步完善和扩充。(2)由于统计年鉴中部分数据每10年更换一次基期,为保证数据可比性,本文仅选择2011—2020年A股上市公司数据进行实证检验。(3)数字经济影响企业的方方面面,对企业现金持有的影响除了文中所提到的机制外,可能还有其他的渠道机制值得探索。

参考文献:

[1]范合君,吴婷,何思锦.“互联网+政务服务”平台如何优化城市营商环境?——基于互动治理的视角[J].管理世界,2022,38(10):126-153.

[2]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界, 2020,36(10):65-76.

[3]张嘉伟,胡丹丹,周磊.数字经济能否缓解管理层短视行为?——来自真实盈余管理的经验证据[J].经济管理,2022,44(01):122-139.

[4]吕德胜,王珏,唐青青.数字经济实现了绿色创新“增量提质”吗——基于异质环境关注视角[J].山西财经大学学报,2023,45(05):55-68.

[5]郭丰,杨上广,金环.数字经济对企业全要素生产率的影响及其作用机制[J].现代财经(天津财经大学学报),2022(09):20-36.

[6]林爱杰,梁琦,傅国华.数字金融发展与企业去杠杆[J].管理科学,2021,34(01):142-158.

[7]彭俞超,王南萱,邓贵川,等.数字经济时代的流量思维——基于供应链资金占用和金融获利的视角[J].管理世界,2022,38(08):170-187.

[8]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(03):152-158.

[9]王紅建,李青原,邢斐.经济政策不确定性、现金持有水平及其市场价值[J].金融研究,2014(09):53-68.

[10]汪琼,李栋栋,王克敏.营商“硬环境”与公司现金持有:基于市场竞争和投资机会的研究[J].会计研究, 2020(04):88-99.

[11]师菲芬.产权差异视角下营商环境改善与流通企业现金持有关系实证检验[J].商业经济研究,2021(04):159-162.

[12]王莹,刘建江,熊智桥.数字经济对企业现金持有水平影响研究——基于“宽带中国战略”的准自然实验[J].财经理论与实践,2022,43(03):96-103.

[13]廖福崇.“互联网+政务服务”优化了营商环境吗?——基于31省的模糊集定性比较分析[J].电子政务, 2020(12):11.

[14]万相昱,蔡跃洲,张晨.数字化建设能够提高政府治理水平吗[J].学术研究,2021(10):6.

[15]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(08):71-86.

[16]罗小芳,王素素.数字经济、就业与劳动收入增长——基于中国家庭追踪调查(CFPS)数据的实证分析[J].江汉论坛,2021(11):5-14.

[17]王文.数字经济时代下工业智能化促进了高质量就业吗[J].经济学家,2020(04):89-98.

[18]温珺,阎志军,程愚.数字经济驱动创新效应研究——基于省际面板数据的回归[J].经济体制改革,2020(03):31-38.

[19]杨文溥.数字经济促进高质量发展:生产效率提升与消费扩容[J].上海财经大学学报,2022,24(01):13.

[20]祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J]. 改革,2020(04):50-64.

[21]李健,张金林,董小凡.数字经济如何影响企业创新能力:内在机制与经验证据[J].经济管理,2022:1-18.

[22]陈小辉,张红伟.数字经济如何影响企业风险承担水平[J].经济管理,2021,43(05):93-108.

[23]BAUMOL W J.The transactions demand for cash:an inventory theoretic approach[J].The Quarterly Journal of Economics,1952,66(4):545-556.

[24]MULLIGAN C B.Scale economies,the value of time,and the demand for money:longitudinal evidence from firms[J].Journal of Political Economy, 1997,105(5):1061-1079.

[25]SONG K R,LEE Y.Long-Term effects of a financial crisis:evidence from cash holdings of East Asian Firms[J].Journal of Financial & Quantitative Analysis,2012,47(3):617-641.

[26]ARENA M,JULIO B.The effects of securities class action litigation on corporate liquidity and investment policy[J].Journal of Financial and Quantitative Analysis,2015,50(1-2):251-275.

[27]KIM C S,MAUER D C,SHERMAN A E.The determinants of corporate liquidity:theory and evidence[J].Journal of Financial & Quantitative Analysis,1998,33(3):335-359.

[28]GUNEY Y,OZKAN A,OZKAN N.International evidence on the non-linear impact of leverage on corporate cash holdings[J].Journal of Multinational Financial Management,2007,17(1):45-60.

[29]HARFORD J,MANSI S,MAXWELL W F.Corporate governance and firm cash holdings in the US[J].Journal of Financial Economics,2008,87(3):535-555.

[30]孫哲远.数字经济发展如何影响制造业企业“脱虚向实”?——来自国家级大数据综合试验区的证据[J]. 现代经济探讨,2022(07):90-100.

[31]吉瑞,陈震.产品市场竞争与企业现金持有水平[J].财经问题研究,2020(09):122-129.

[32]顾海峰,高水文.数字金融是否影响商业银行风险承担——基于中国170家商业银行的证据[J].财经科学,2022(04):15-30.

[33]DITTMAR A,MAHRT-SMITH J.Corporate governance and the value of cash holdings[J].Journal of Financial Economics,2007,83(3):599-634.

[34]毕青苗,陈希路,徐现祥,等.行政审批改革与企业进入[J].经济研究,2018,53(02):140-155.

[35]潘越,谢玉湘,宁博,等.数智赋能、法治化营商环境建设与商业信用融资——来自“智慧法院”视角的经验证据[J].管理世界,2022,38(09):194-208.

[36]陈太义,王燕,赵晓松.营商环境、企业信心与企业高质量发展——来自2018年中国企业综合调查(CEGS)的经验证据[J].宏观质量研究,2020,8(02):110-128.

[37]LAEVEN L,MAJNONI G.Does judicial efficiency lower the cost of credit?[J].Journal of Banking & Finance,2005,29(7):1791-1812.

[38]杨兴全, 孙杰. 企业现金持有量影响因素的实证研究——来自我国上市公司的经验证据[J]. 南开管理评论,2007(06):47-54.

[39]柏培文,喻理.数字经济发展与企业价格加成:理论机制与经验事实[J].中国工业经济,2021(11):59-77.

[40]黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019(08):5-23.

[41]杨兴全,张丽平,吴昊旻.市场化进程、管理层权力与公司现金持有[J].南开管理评论,2014,17(02):34-45.

[42]万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(01):71-83.

责任编辑:李亚利

Digital Economy and Corporate Cash Holdings

——From the Perspective of Business Environment and Industry Competition

1,2Wu Chunxian 1Wang Xiaoqing 3Gao Shengliang

(1School of Economics and Management, Shihezi University, Shihezi 832003, Xinjiang, China;

2Center for Corporate Governance and Management Innovation, Shihezi 832003, Xinjiang, China;

3Xinjiang branch of Industrial and Commercial Bank of China, Urumqi 830000, Xinjiang, China)

Abstract: Based on the inter-provincial panel data of China from 2011 to 2020, this paper constructs an evaluation index of the level of digital economic development, and empirically tests the impact and mechanism of digital economic development on cash holdings of listed companies. The study finds that the development of digital economy can reduce the level of corporate cash holdings and the conclusion is still valid after a series of robustness tests. Channel mechanism shows that the development of digital economy reduces the level of corporate cash holdings by optimizing the business environment and improving industry competition. Further research shows that the impact of digital economy on the level of cash holdings of listed companies has certain heterogeneity in the nature of enterprise property rights, agent cost and digitized degree and digital economy also increases the cash holding value of enterprises. Based on this, it is proposed to increase investment in digital infrastructure, formulate relevant policies according to local conditions, and help enterprises with digital transformation.

Key words: digital economy; cash holdings; business environment; industry competition

[基金項目]国家自然科学基金青年项目(项目编号:72103144);教育部人文社科基金项目(项目编号:21YJA790077);石河子大学青年创新拔尖人才项目(项目编号:CXBJ202210)。

[作者简介]吴春贤(1981-),男,博士,副教授,硕士生导师,研究方向:公司金融与公司治理;通讯作者:王晓庆(1994-),女,硕士研究生,研究方向:公司金融与公司治理;高省亮(1983-),男,管理学硕士,研究方向:公司金融与公司治理。

猜你喜欢

大众科学(2017年3期)2017-03-21

现代管理科学(2017年3期)2017-03-03

机构与行政(2016年12期)2017-01-19

昆明理工大学学报·社科版(2016年6期)2017-01-13

西伯利亚研究(2016年5期)2016-12-23

中国市场(2016年37期)2016-11-12

商(2016年25期)2016-07-29

商业经济研究(2016年13期)2016-07-25

现代经济信息(2016年12期)2016-07-11

中国市场(2016年24期)2016-07-06