ST公司资产减值与盈余管理关系的实证研究

2009-07-06 05:19刘勤兰蔡瑜

改革与开放 2009年6期

刘勤兰 蔡 瑜

摘 要:本文运用实证研究方法,检验ST公司是否在被ST的当年和摘帽当年是否利用资产减值准备大额调整利润以盈余管理的目的以及市场的反应,实证结果表明两个假设都没有得到证实,可能的原因包括所选样本数量较少、关键控制变量缺失。

Abstract:This article utilizes the empirical study method, examines ST Corporation whether in by the ST same year and put off hat whether in the past using the property depreciation preparation large quantity adjustment profit by the earnings management's goal as well as the market response, the real diagnosis result indicated two suppositions both have not obtained the confirmation, the possible reason to include chooses the sample quantity to be few, the key control variable flaw.

关键词:ST公司 资产减值 盈余管理

Key words:ST company asset depreciation earnings management

作者简介:刘勤兰(1983—),江西理工大学经济管理学院,硕士研究生。

【中图分类号】F27 【文献标识码】A 【文章编号】1004-7069(2009)-05-0091-02

一、理论回顾与假设提出

本文主要研究的是公司资产减值计提与转回与盈余管理的相关性,计提资产减值会减少期末的利润总额,而转回资产减值正好相反(李增泉,2001)。[7]根据以上论述,我们可以提出假设1:

假设1:如果上市公司在当期亏损而在下一期被特别处理,那么预期ST公司在下一期将会加大计提资产减值准备,并且市场对上述行为作出负面反应。

假设2:如果ST公司公司在当期扭亏为盈被摘帽,那么预期ST公司在前一期会加大转回资产减值准备,预期市场对上述行为会作出负面反应。

二、样本选择及数据来源

本文选定2004-2006年间所有ST公司为样本,剔除在此期间下市的ST公司,最终选定样本为24个年度公司样本,根据研究需要均分为被特别处理的前一年,被特别处理当年,摘帽的前一年和摘帽的当年。根据上市公司分类代码,本文还选定了与ST样本公司同行业、资产规模相近的34个控制样本公司,以便与ST公司进行比较。本文中样本公司、控制样本公司的财务数据、公司治理数据来自中国证监会网站、巨潮资讯网和新浪财经网,样本公司、控制样本公司的股票异常收益率数据来自大智慧交易软件。

三、实证检验

(一)假设1检验结果

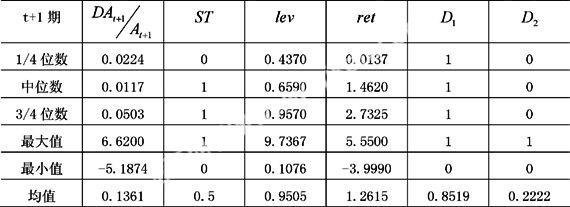

1.描述性统计

表3–1 变量描述性统计

注:为避免小数位,资产以亿元计位。

2.线性回归分析结果

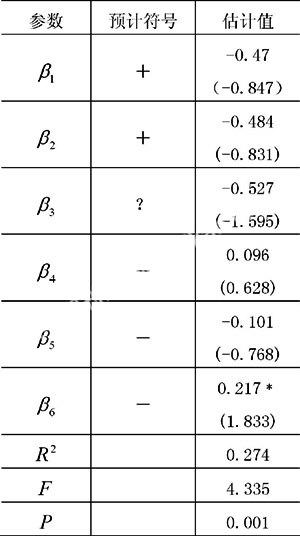

表3–2 显著性检验结果

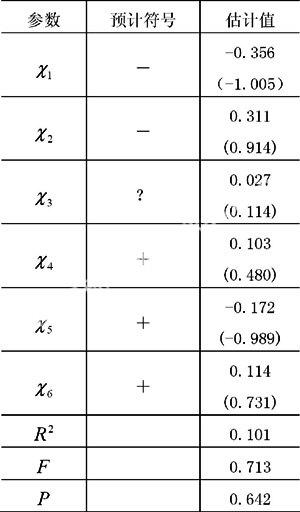

表3–3 市场反应检验结果

注:表3–2 括号内的是为回归系数t统计量,﹡,﹡﹡,﹡﹡﹡分别表示在10%,5%,1%的显著性水平上显著。

注:表3–3 括号内的是为回归系数t统计量,﹡,﹡﹡,﹡﹡﹡分别表示在10%,5%,1%的显著性水平上显著。

从回归分析的结果来看,解释变量可操控应计利润、可操控应计利润与ST交互项的参数估计值不仅不显著而且与预期符号相反,控制变量中只有审计质量变量显著真相关而且与预测符号相反,比较奇怪的是整个模型的R2达到0.274、F达到4.335、P值为0.001,说明整个模型有较强的预测价值。

从回归分析的结果来看,解释变量可操控应计利润负相关但不显著,模型的R2、F值、P值为0.101、0.713、0.642,说明整个模型预测价值较弱。

(二)假设2检验结果

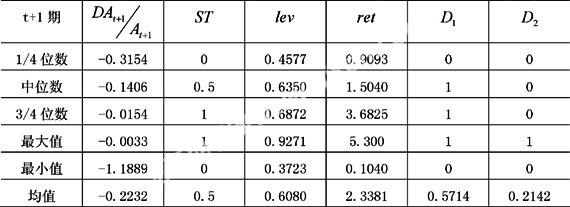

1.描述性统计

表3–4 变量描述性统计

注:为避免小数位,资产以亿元计位。

2.线性回归分析结果

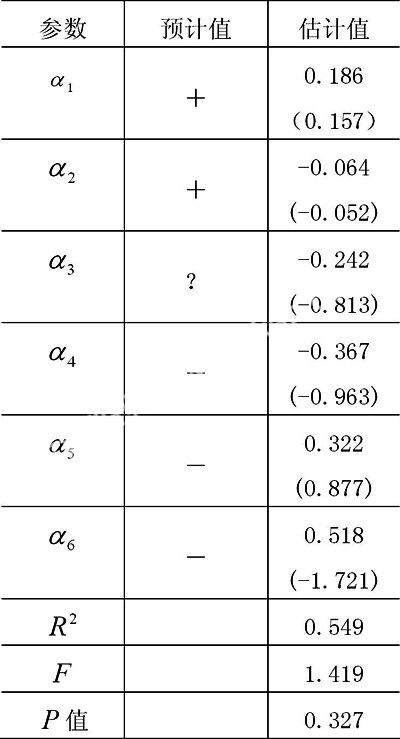

表3–5 显著性检验结果

注:括号内的是为回归系数t统计量,﹡,﹡﹡,﹡﹡﹡分别表示在10%,5%,1%的显著性水平上显著。

从回归分析的结果来看,解释变量可操控应计利润负相关但不显著,整个模型的R2、F值、P值为0.549、1.419、0.327,说明整个模型预测价值较弱。

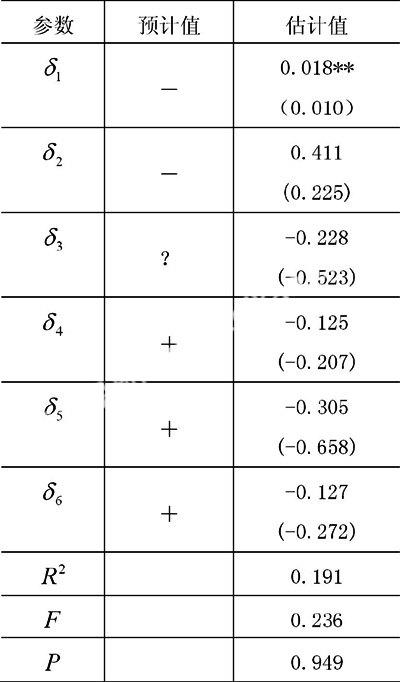

表3–6 市场反应检验结果

注:括号内的是为回归系数t统计量,﹡,﹡﹡,﹡﹡﹡分别表示在10%,5%,1%的显著性水平上显著。

从回归分析的结果来看,解释变量可操控应计利润、可操控应计利润与ST交互项的参数估计值与预期符号相反,可操控应计利润显著正相关,可操控应计利润与ST交互项非显著正相关,控制变量都不显著且与预期符号相反,整个模型的R2、F值、P值为0.191、0.236、0.949,说明整个模型预测价值较弱。

四、主要研究结论与局限性

(一)主要研究结论

假设1实证结果表明虽然ST公司和控制样本并没有加大计提减值准备而且市场也没有做出负面反应。

假设2实证结果表明ST公司加大转回资产减值准备但小于控制样本(虽然不显著),市场对全体样本总体上做出了正面反应且ST公司与样本公司没有现出差别。

总体上,两个假设都没有得到证实。

(二)研究局限性

由于本科阶段的学识范围所限,研究的结果不具有广泛的说明性,并且,本文所有上市公司均为沪市上市公司,因此选取的样本不具有代表性。由于我过证券市场发展尚不完善,不少ST公司数据不够健全,从F值可以看出,模型是具有显著性的,但相对而言,变量与控制变量的显著性较弱,存在明显不足。另外,在控制变量的选取方面,缺少部分具有说明力的控制变量,由市场反应的检验结果看出,本文所选取的控制变量的控制力不够,使模型的F值偏低。

参考文献:

[1] 赵春光.资产减值与盈余管理——论《资产减值》准则的政策涵义[J].《会计研究》.2006,(3):11–17.

[2] 孟焰,袁淳.亏损上市公司会计盈余价值相关性实证研究[J].《会计研究》. 2005,(5):32–46.

[3] 上海证券交易所.上海证券交易所股票上市规则[EB/OL]

http://www.cninfo.com.cn/flfg/flfg.html,2008年4月25日.

[4] 袁淳. 会计盈余价值相关性实证研究[M].第一版.北京:中国财政经济出版社,2005:209–213.

[5] 陆建桥.中国亏损上市公司盈余管理实证研究[M].第一版.北京:中国财政经济出版社,2002:23–58,81–120.

[6] 陈红,徐融.论ST公司的财务关注域及分析框架的构建[J].《会计研究》. 2005,(12):47–52.

[7] 李增泉.我国上市公司资产减值政策的实证研究[J].《中国会计与财务研究》.2001,(12):22–28.

猜你喜欢

中国集体经济(2016年27期)2016-11-19

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18