人民币汇率变动对我国物价的影响机制研究

2010-05-22 08:06肖龙阶

统计与决策 2010年4期

肖龙阶

(东南大学 经济管理学院,南京 210096)

0 引言

近年来,人民币相对于美元汇率升值及其对国内物价影响的问题引起了国内外社会的广泛关注。学术界对人民币升值如何抑制通货膨胀的传导机制,以及升值可以多大程度上抑制通货膨胀仍然存在不同的观点。卜永祥(2001)、封北麟(2006)等采用递规VAR模型及误差修正模型(ECM)研究了人民币名义有效汇率变动对国内物价水平存在影响;还有学者则认为由于美元汇率持续走软,以能源为主的国际大宗商品价格持续走高,通过商品进口传递到国内物价水平上,因此,人民币升值可以在一定程度上缓解国内通胀压力等等。而毕玉江(2006)、陈六傅、刘厚俊(2007)等同样采用递归VAR模型研究得出人民币名义有效汇率变动对我国物价影响有限,认为我国目前的通胀问题是由于国内流动性过剩,与人民币汇率无关。可以看出,国内相关的研究主要围绕人民币汇率的价格传递效应特别是对进出口贸易的影响展开研究,得出的结论也存在差异。本文着重研究汇率对物价的传导机制,分析人民币汇率变动对物价的影响过程,以发现人民币汇率对物价影响的内在规律。

1 汇率对物价影响机制的理论分析

Goldberg和Knetter(1997)将汇率传导机制分为直接传导和间接传导,并提出了汇率对国内价格的传递效应的一般方程:Pt=α+δXt+γEt+λZt+εt,其中,Pt为本国价格水平;Xt为国外变量,一般为该国主要贸易伙伴的出口厂商的成本和价格;Et为本币的名义有效汇率;Zt为国内变量,一般为与国内经济增长和货币供应量有关的变量;εt为随机扰动项。Taylor(2000)又提出了一条预期传导机制,他认为,当公众预期汇率变化将长期持续时,价格水平会因预期通胀的调整而变化,此时汇率传导效果最高。本文根据名义有效汇率波动影响价格变化的一般渠道和路径,结合我国实际,分析汇率变动对一国国内物价水平的影响机制。

1.1 直接传导机制

汇率变动可能引起两国商品价格的相对变动从而可能对一国经济带来冲击,其最直接影响到的是进口商品价格,具体地是由进口商品价格变动对国内生产者价格指数和消费者价格指数产生影响。首先是消费品价格传导机制。汇率变动直接影响进口品中消费品价格,而进口消费品是总消费品的一部分,这类产品的价格变动直接影响国内消费者价格,因此汇率变动也就影响了总消费者价格。其次是生产成本机制。汇率对生产者价格(PPI)的传导效应汇率变动通过影响国内进口中中间产品和原料、燃料等价格,这类产品进口之后要进行再加工才流通到最终产品市场上,此类产品的价格变动是通过最终产品的成本变化间接影响国内价格指数。当然,还要考虑弹性因素,汇率对进口消费品和进口投入品的传递弹性、进口品在消费品中占的比重以及进口投入品占总中间投入品的比重等。这些因素的高低都会在一定程度上决定汇率对物价的影响程度。

1.2 间接传导机制

相对于汇率传导的直接机制,汇率影响物价的间接传导渠道和机制要复杂得多,影响方向也不十分明确,从而使得消费者价格指数、生产者价格指数等一般物价指标对汇率反应的敏感度远远低于进口品价格,并且反应也较滞后。具体而言,汇率变动影响一般物价水平的渠道和机制主要有以下几种。

(1)货币工资机制。从货币工资机制看,本币升值使进口品价格下降,在名义工资不变的情况下,实际工资上升。一方面,更高的实际工资要求购买更多的进口消费品,大量的低价进口品带动国内非贸易品价格下降,从而加剧了国内通货紧缩。另一方面,本币升值使出口受阻,企业会倾向于降低工资收入者的名义工资或减缓名义工资的上涨速度,促使企业生产成本和职工生活费用下降,最终使出口商品和进口替代品乃至整个经济的一般物价水平下降。

(2)货币供应机制。这是宏观传导路径,主要通过外汇收支、外汇储备和货币供给渠道。首先是汇率变动对进出口贸易影响。例如,本币升值后,净出口的下降可能使中央银行在结汇方面减少本国货币投放,货币供给的减少倾向于降低国内的一般物价水平。其次是汇率变动通过影响国内外资产的相对价格影响跨国投资和热钱的流动,从而影响外汇储备。例如,本币升值时,本币表示的资产价值提高,其结果是资本的流入加大,在央行货币冲销不完全的情况下,货币供给将随之发生变化,货币供应量的变化最终传导到国内价格中去,有可能加剧国内通胀加剧。从比较看出这两种机制对物价的作用相反,因而本币升值对国内物价的影响方向存在不确定性。

(3)预期机制。当本币币值预期发生变化时,从以下两个方面影响物价。首先是经常项目。例如,本币出现升值预期时,本国货币被低估,本国的出口产品价格过低而进口产品价格相对过高,增强出口产品的贸易竞争力,进而导致国外对本国净需求的扩张;进口产品价格过高,进口需求会转向国内需求;由于国内总需求的增加,会导致国内物价上涨而引发通货膨胀。其次是资本项目,尤其是短期资本项目。如果资本项目管制不完全,本币低估会导致强烈的本币升值预期,大量短线投机资本流入,许多实行钉住汇率制度的国家为了维持汇率稳定,采取投放本币吸收外币的操作措施,这必将导致本国货币供应量大幅增加,加剧通货膨胀。

从上述汇率对国内一般物价的影响机制可以看出,汇率通过直接和间接机制影响一国物价水平,这种影响既有正面的也有负面影响。现实中汇率变动对物价影响到底如何,则应视各种传导机制相对作用大小而定。下面通过实证来分析人民币汇率变动对物价的影响机制。

2 模型构建及数据选择

本文参照Goldberg&Knetter(1997)提出了汇率对国内价格的传递效应的一般方程,并结合上面分析的我国实际情况做适当调整,构建如下模型:

其中,PPI表示生产者价格指数,NEER表示名义有效汇率,M2表示广义货币供应量,GDP表示国内生产总值增长率,OIL是国际市场石油价格,由于石油在我国进口品中占较大的比例,其一定程度上反映国际市场价格水平,这里代表我国进口价格水平,εt为随机扰动项。M2/GDP是常用的衡量金融深化的指标,它是指在全部经济交易中,以货币为媒介进行交易所占的比重,由于价格指数还受国内宏观经济状况影响,本文采用此指标来刻画宏观经济的影响。通常认为该比值越大,说明经济货币化的程度越高。同理对汇率-消费者价格传导效应模型构建如下:

其中,CPI表示居民消费者价格指数,其他变量说明同上。

数据说明:石油价格选择国际市场平均原油价格(All Countries Spot Price FOB Weighted by Estimated Export Volume(Dollars per Barrel)),PPI指数选用全部工业品出厂价格指数,CPI选用全国居民消费价格总指数,M2为各季度期末余额,GDP为各季度净额,数据来源于Wind数据库。汇率选用人民币名义有效汇率,数据来源于国际清算银行(BIS)公布的数据,采用间接标价法,指数下降意味人民币实际贬值。数据的时间段为1997年第一季度至2007年第四季度。为减少异方差性,对所有数据均进行对数化处理。

3 计量结果分析

首先对各变量进行单位根检验,以确定变量的平稳性;如果各变量存在单位根,则要进行单整检验。再对各单整序列进行E-G两步协整检验,通过确定的协整方程分析经济变量之间的长期相互作用。若协整关系存在,利用误差修正模型(ECM)反映变量之间的动态调节机制,从动态的角度分析短期变量之间的相互关系,考察长期关系对短期的影响,以及短期是否对长期有积累作用。

3.1 数据平稳性检验

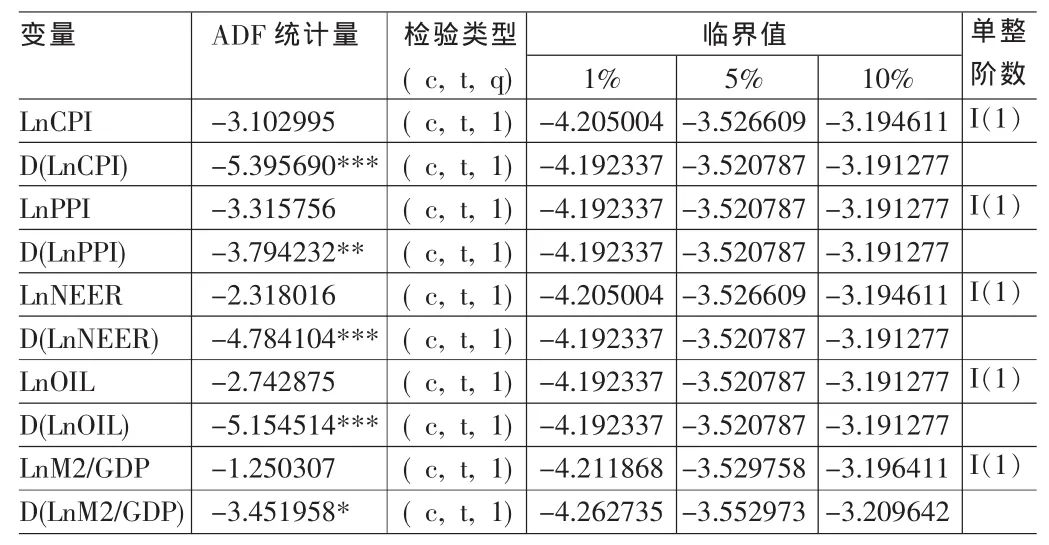

由于本文关注的是汇率变动和进口价格对国内价格长期变动的影响,在进一步的计量研究之前,我们必须对各变量进行平稳性检验,避免可能出现的伪回归现象。由于我们选取的是季度数据,并且样本量有限,本文参考调整可决系数 (adjusted R2)标准,采用扩展的迪基-富勒(Augmented Dickey-Fuller,ADF)检验,并参照赤池信息标准 Akaike info criterion(AIC)和施瓦茨标准Schwarz criterion(SC)的最小化原则选择趋势项和适当的滞后阶数,以及确定常数项是否存在。ADF检验的零假设为时间序列非平稳,当ADF检验的结果的绝对值大于标准值的绝对值时,拒绝零假设,所验证序列为平稳。

表1 单位根检验结果

结果显示,所有变量都不能拒绝存在单位根的假设,而差分后的结果则都显著拒绝单根假设,为平稳序列,即为1阶单整序列I(1)。由于单整阶数相同,该变量序列可能存在协整关系。

3.2 协整检验

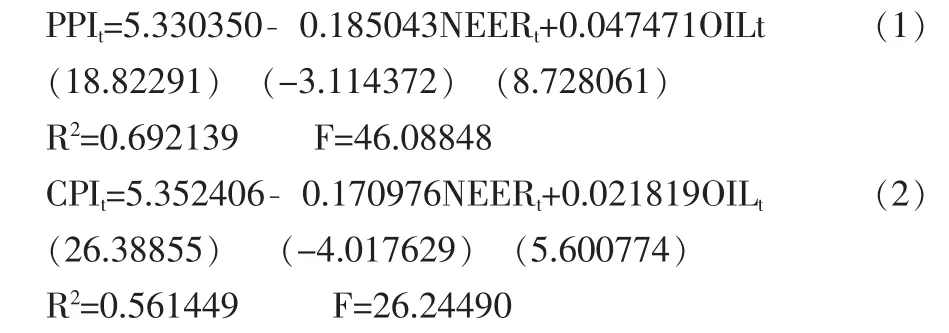

本文运用E-G两步法进行协整检验。Engel和Granger(1987)指出,两个或多个非平稳序列的线性组合可以是平稳的,即存在协整关系。第一步,用普通最小二乘法分别对CPI和PPI做静态回归。根据运算结果看出,在三个解释变量中,M2/GDP没有通过t检验,这在一定程度上反应我国金融深化程度在汇率变动对物价传递过程中所起的作用相当微弱,其原因是一方面是我国商品市场较发达,当货币需求扩张时,会由于价格的调整而抵消,并不会形成对货币供给的数量调整,因而汇率对价格传递影响较弱;另一方面,多年来,我国采取钉住美元的汇率制度,限制资本流动,央行货币政策关注国内市场发展,以保证货币政策的独立性,因而金融深化程度在汇率变动对物价传递过程中影响很小。因此对上面模型进行适当修改,去掉变量M2/GDP,然后对新的回归模型进行运算。

通过对静态回归的残差做ADF单位根检验,且对模型残差进行自相关检验,结果表明,残差不存在单位根,是平稳序列。因此分别得协整方程。

由(1)、(2)式可知,生产者价格指数、居民消费价格指数与人民币名义有效汇率存在长期的协整关系,人民币汇率变动对国内物价水平影响较明显,当汇率升值1个百分点,导致生产者价格指数下降0.185043个百分点,居民消费价格指数下降0.170976个百分点,而从该模型也可以看出,国外物价水平(以石油价格水平为代表)对国内物价水平影响较小,同时也可以看出,生产者物价指数对汇率变动的弹性大于居民消费价格指数,这是由于PPI主要反映与生产者所购买、出售的商品价格的变动情况,一般比CPI先行,其变动往往预示了CPI等价格的变动趋势,也是制定有关经济政策时的重要先行性指标之一。

3.3 误差修正模型

根据格兰杰定理,具有协整关系的非平稳变量都可以表示成误差修正模型,接下来考察变量之间由短期变动向长期波动调整的误差修正模型。在各变量间协整关系的基础上,我们通过计算得出差分形式的误差修正方程如下:

从这两组方程看,人民币汇率变动对生产者价格指数和居民消费价格指数短期影响指数为-0.104932和-0.107289,两者都呈现负向影响关系,即人民币汇率升值导致国内物价降低。两方程的误差修正项系数分别为-0.153549和-0.250466,说明模型误差修正系数具有的反向修正机制,可知物价水平变动受到协整方程的约束,对长期均衡关系的偏离会在下一期得到修正,即人民币汇率变动对国内物价传递效应具有由短期变动对偏离长期均衡的调整力度,如果上一期物价水平偏高,则本期受到长期汇率水平的影响而自动回落到均衡水平。从系数估计值﹣0.153549和﹣0.250466来看,调整的力度较大,也就是物价水平的短期变动,受到人民币汇率和物价水平之间的长期均衡机制约束而进行自动调节,这个过程能在较短的期限内完成。

由此可以看出,人民币汇率变动对物价影响比较明显,说明了汇率的传递机制功能在一定程度上发挥作用。这是由于改革开放以来,我国价格体制改革不断深化,基本建立起以市场形成价格为主的机制,价格杠杆作用进一步增强;在外汇管理方面,外汇管理体制改革成效显著,人民币汇率形成机制更富弹性,这些措施对汇率传导机制功能的发挥具有重要的作用。

4 结论

本文通过协整和误差修正模型分析了人民币名义有效汇率对物价水平的影响进行了研究。得出的结论是人民币汇率变动对国内物价水平影响较明显,且对生产者价格影响比居民消费价格指数影响更显著。从误差修正模型的结果来看,这种长期均衡关系存在较大的惯性,对短期物价水平的偏离存在较高的调整力度。随着我国市场化汇率形成机制的不断完善以及资本项目管制的逐渐放松,人民币汇率对物价的传导机制功能越来越健全。本文的政策意义在于:一方面在外汇市场发展的同时加快商品期货市场和金融衍生产品市场建设,正确引导厂商利用各种衍生工具建立防范价格风险机制;另一方面,加强内部结构调整,提高生产能力,这才是抵御汇率风险的根本途径。

[1]Rudiger Dornbusch.Exchange Rate and Price[J].The American Economic Review,1987,(3).

[2]Goldberg,L.S.,Campa,J.M.Distribution Margins,Import Input and the Sensitivity Exchange Rates[R].Federal Reserve Bank of New York Staff Reports,2006.

[3]Krugman Paul,Pricing to Market When the Exchange Rate Changes[C].NBER Working Paper,NO.1926,1986.

[4]Taylor J.B.Low Inflation,Pass-through,and the Pricing Power of Firms[J].European Economic Review,2000,(44).

[5]Jonathan McCarthy.Pass-Through of Exchange Rates and Important Prices to Domestic Inflation in Some Industrialized E-conomies[C].BIS Working Paper,No.79,1999.

[6]Goldberg,Pinelopi Koujianou,Michael M.Knetter.Goods Prices and Exchange Rates:What Have We Learned?[J].Journal of Economic Literature,1997,(35).

[7]毕玉江,朱钟棣.人民币汇率变动的价格传递效应[J].财经研究,2006,(7).

[8]卜永祥.人民币汇率变动对国内物价水平的影响[J].金融研究,2001,(3).

[9]陈六傅,刘厚俊.人民币汇率的价格传递效应[J].金融研究,2007,(4).

[10]封北麟.汇率传递效应与宏观冲击对通货膨胀的影响分析[J].世界经济研究,2006,(12).

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11

商(2016年23期)2016-07-23

中国财政年鉴(2016年0期)2016-06-05

商场现代化(2016年8期)2016-05-10

现代经济信息(2016年3期)2016-03-24

现代经济信息(2016年1期)2016-01-25

民生周刊(2012年1期)2012-07-16