投资者情绪影响因素的实证研究

2010-05-22 08:06梁丽珍

统计与决策 2010年4期

梁丽珍

(莆田学院 管理学院,福建 莆田 351100)

0 引言

投资者情绪在市场中扮演重要的角色,但是纵观目前的研究可以看到,学者们几乎都把注意力放在了基于投资者情绪的模型建立、寻找不同的投资者情绪测度指标以及考察投资者情绪是如何进一步影响资产定价行为的。可见,尽管意识到投资者情绪的重要性,但是很少有研究进一步考察是什么驱动了投资者情绪的本身的变化和演进。换个角度来说,我们的投资者情绪测度是基于换手率(或者交易量)计算而得的,这内在地取决于一个资产被交易的程度(换手是否频繁)或数量(交易股份的多少),然后交易量这一类的指标在标准金融理论模型中很少被提及,Grossman and Stiglitz(1980)甚至发现在投资者完全理性的情况下,市场根本不会有交易的发生(即 “无交易(No-Trading)”理论)[1],当然现实世界的股市总是有交易持续的发生。直到今天,学术界对于交易量的研究还是有些模糊。当然,交易的发生必定取决于投资者的不同信念、情绪等原因,但是近来,不同的学者采用不同的方法处理投资者的信念、行为然后考察对股价或者波动的影响并未得到一致的有影响的结论。

本文试图从横截面的角度来考察是哪些因素影响了投资者情绪。

1 指标的选取与检验假说

1.1 投资者情绪指标

在基于高频数据(例如以分钟为单位的交易数据)中,对资产的投资者情绪比较常见的测度是买盘量与 (买盘量+卖盘量)之比,可以形成不同的资产有不同的情绪测度。但是显然,微观的高频数据不仅数据量巨大,而是也不易取得或者取得了之后也难以进行及时的处理加工。

流动性最常见的测度为交易量和换手率,但是因为交易量受到公司规模的影响,如Datar,Naik and Radcliff(1998)的研究发现交易量和公司规模之间的相关性高达0.89,但是换手率和公司规模之间的相关性则仅为0.11[2]。因此采用换手率作为流动性的测度。本文我们基于流动性提出如下2个测度:

测度1:考虑到股票每日的交易量正是日内连续交易的整体表现,因此交易量或换手率就像数学中的标量一样,表达了投资者情绪的大小程度。但同时,它却无法体现情绪的方向——无论投资者情绪高涨推动股价上升还是情绪下降拉动股价下跌都表现为交易量的放大。因此,进一步用价格变动方向(即涨跌情况,等价于当天收益率符号)来体现情绪的方向。由此,可以用当天市场价格的变化方向与换手率的乘积作为投资者情绪测度。可以看到,这个测度的设计在精神上是与基于微观高频数据的情绪测度是一致的。具体如下:

这里sign(x)表示取变量x的符号,Popen表示开盘价,Pclose表示收盘价。

测度2:采用类似Watkins(2003)的设计,利用换手率的增长率作为投资者情绪的测度[3],具体如下:

可见这种测度的重点放在了投资者情绪的分歧度上,与前一种有所不同。

梁丽珍(2009)对这两个指标与常见的基于高频买卖数据的投资者情绪指标进行了对比,发现相关系数高达0.5以上,而且p值均值为0.01,非常显著,这说明投资者情绪指标的构造是合理的[4]。进一步的理论基础和模型说明,请参见梁丽珍(2009)。

1.2 影响投资者情绪的指标选取与检验假说

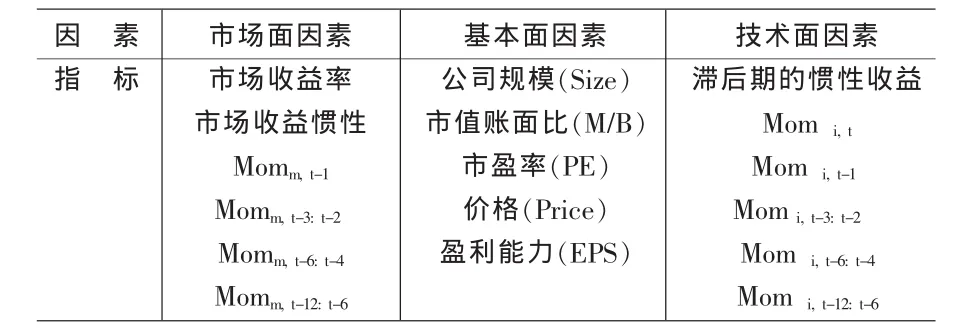

表1描述了我们所采用的变量列表及其分类,这些因素选择的起因在于,长期以来,国内外的学者在研究中发现了一些变量会影响到资产的收益率,在逻辑上而言,这些影响资产收益的因素应该同样会影响到资产的交易量、换手率,从而也就有可能会进一步驱动投资者情绪的变动。当然,在进行实证检验之前,我们并不清楚具体情况是怎么样的,但无论如何,从这些变量开始研究,至少我认为对于回答本文所提出的问题而言,是一个较为合适的出发点。

表1 影响投资者情绪的基本指标选取

第一个分类是市场面因素。包括市场情绪测度,以及在CAPM检验中常见的市场收益率变量,这些都可以看成市场因子。市场面的因素在整个资产定价中扮演着系统性风险的角色,正如他们在资产定价模型中所意味的系统性变化一样,我们在这儿也认为这种市场因素同样会对应着市场上的“共同情绪”,即便各个资产会有各自不同的“特质情绪”。

第二个分类是基本面因素。这一类的因素也是在资产定价研究领域中被广泛使用的一些变量。我们这儿选择的公司规模、M/B(市值/账面比)、PE(市盈率)、价格、盈利能力等都在近几十年学者们的研究中较为显著的影响到了资产的收益过程。这里,公司规模为给定时间段的上市公司的流通市值;价格为给定时间段最后一个交易日的收盘价;M/B是公司资产在前一个年度末尾的账面值和当前给定时间段的市值(最后一个交易日的收盘价与股本的乘积)之比;市盈率计算采用给定时间段最后一个交易日收盘价与前一个财务年度结束时的每股盈余(EPS)相比而得。当然,本文之所以包括进这些因子,在于坊间已有不少文献发现它们都较为显著的影响到了股票的收益率,但是关于这些因子与投资者情绪或者与换手率之关系的研究则相当少见。

第三个分类为一些统计指标或者技术指标类因素。这些指标最初多起源于实务操作中的一些做法,但是从事金融学研究的学者们也逐渐在研究中引入了这些指标并对其获利性的情况进行考察,当然对于大部分指标而言,都难以持续获得超额的回报,但是研究的基本结论还是认为这些指标可以在一定程度上影响到资产的定价行为。我们在这个层面中包含了以下指标:一个月、三个月以及六个月的惯性收益、一个月、三个月以及六个月的滞后情绪。

事实上,无论是投资者切身感受还是学术研究的结论,都认为历史的价格趋势或者市场的持续升降会对资产的价格造成影响,而这种影响又会对投资者情绪产生作用,而且持续的惯性行为也会吸引投资者的注意。所以我认为这些技术指标似乎也与资产定价包含的行为成分有内在关系,因此在这一个层面引入了这些指标来探讨影响投资者情绪的驱动因子。

基于前面所选取的变量,我们提出以下假说:

假说1:市场面因素(市场收益率、市场收益惯性)、基本面因素(公司规模、市值账面比、市盈率、价格、盈利能力)以及技术面因素(不同滞后期的惯性收益)可以显著地影响投资者情绪的变化。

2 数据来源和研究方法说明

2.1 数据来源

研究样本为深沪两市的A股,所有数据均来自中国股票市场交易数据库系统 (CSMAR)。个股收益率为经过配股增发、除权分红等调整之后的收益率,市场收益率为流通市值加权的A股平均市场收益率。异常收益的计算中采用的无风险收益率为三个月期定期储蓄利率所折算的月收益率。检验的样本区间为2000年1月至2006年12月。选取这个期间的原因在于该期间包括了较为完整的股市盘整、上升和下跌期又有着较为足够的样本量。

个股样本选取参照以下三条标准:①样本股票必须在1999年7月1日前上市,在此日期之后上市的公司均未选取,这是为了避免新上市股票的IPO效应对价格及收益率造成影响;②剔除所有的ST或PT股票,原因在于其交易情况与价格行为较为特殊,不一定具备所要考察的基本特征;③如果某只股票在考察期内存在无交易期间超过3个月,则加以剔除。

本研究所涉及的个股/市场收益率、投资者情绪测度(Sent1和Sent2)等变量均采用月度数据、其他一些和财务有关的数据则以上一个财政年度结束时的年报公布数据为准。

经过选取和处理,截至1999年7月1日,研究的所采用的样本股票数目为:深交所322只,上交所363只,共685只股票。

2.2 研究方法说明

本文的研究思路按照如下几个步骤进行:

(1)考察各种因素的描述性统计及相关系数;(2)对各种可能的影响因素分组,然后排序(Sorting),在此基础上考察各组合的投资者情绪指标;(3)考察上一步中基于各因素排序的最小的一组与最大的一组投资者情绪之差 (套利组合)在统计上显著与否;(4)通过Pooled Data以及Panel Data下的多元回归(将结合因子分析或者主成份分析,剔除共线性问题),进一步考察市场面因素、基本面因素与技术分析面因素三者之中,哪些因素较为明显的影响了投资者情绪。

3 主要因素的描述性统计

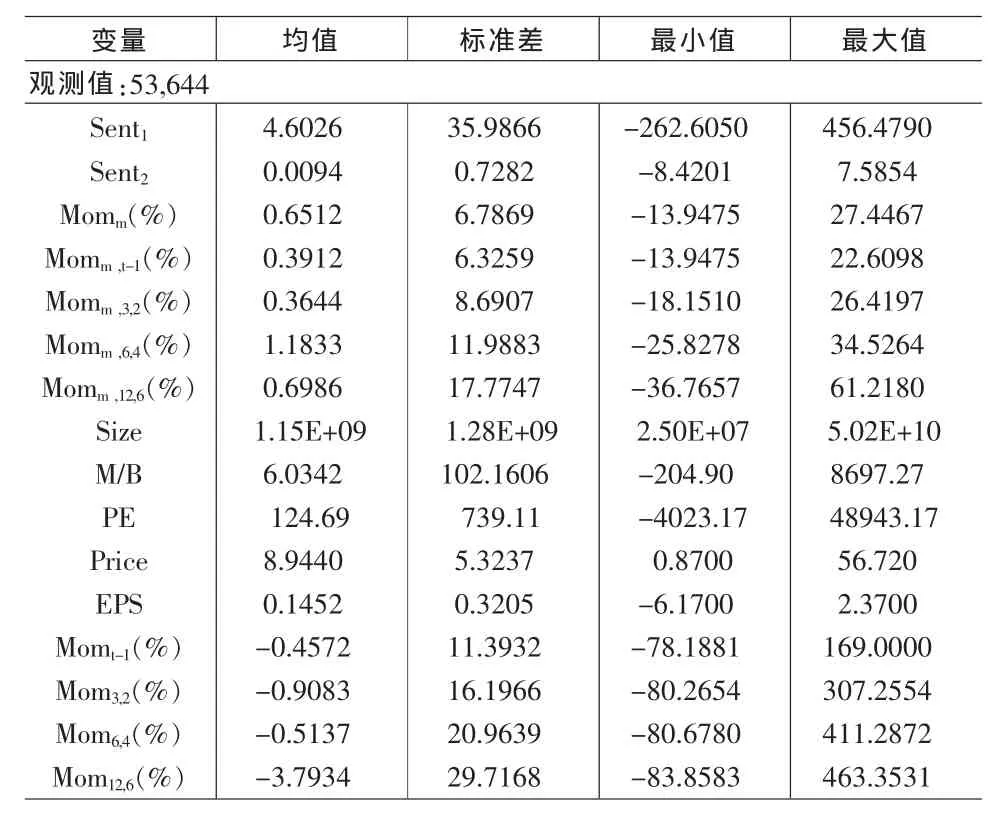

表2给出了各个变量的描述性统计结果。可以看到,因为两个投资者情绪测度分别基于换手率与换手率的变动情况,所以在量级上有所区别,而且根据均值和标准差的比较来看,可以推断不同的股票在我们的测度上有很大的差异;市场的收益整体上为正,其中基于之后6到4个月的收益最大,这说明市场的收益惯性在大约3个月的时候(即滞后6到4个月之间所包含的月份长度)达到最大,然后呈现出反转的情况。

对于基本面因素里面所涉及到的规模Size,市值账面比M/B,市盈率PE,价格Price,每股盈余EPS而言,也可以看到其分布也较为离散,这都说明不同的股票具有较为明显的差异,其中,我们在此处报告了Size的原始数据,但在后面的回归中,我们则采用了以自然对数换算之后的Size,以使得其分布可以更倾向于正态分布。就个股惯性收益而言,整体上为负,其中基于之后12到6个月的收益最大,这说明个股的收益呈现出反转,而且在一个月的期间之后即有这种表现。

4 检验结果及分析

这一部分,我们报告实证检验的结果并给出相应的分析。

首先在每个月份,分别按照所有的影响因子排序,然后基于从小到大的顺序分为5个组合(组合1至组合5),接着计算每个组合在该月份的算术平均值,按照这种方法,我们计算了所有样本期间的各个组合的平均值,然后对所有属于组合1至组合5的算术平均值进一步在时间序列上求均值。

这样一来,我们就可以系统的考察不同因子分组下的投资者情绪测度是否显著的差别,令组合5与组合1的结果相减,则可以考察某一个因子是否显著的影响到了投资者情绪。

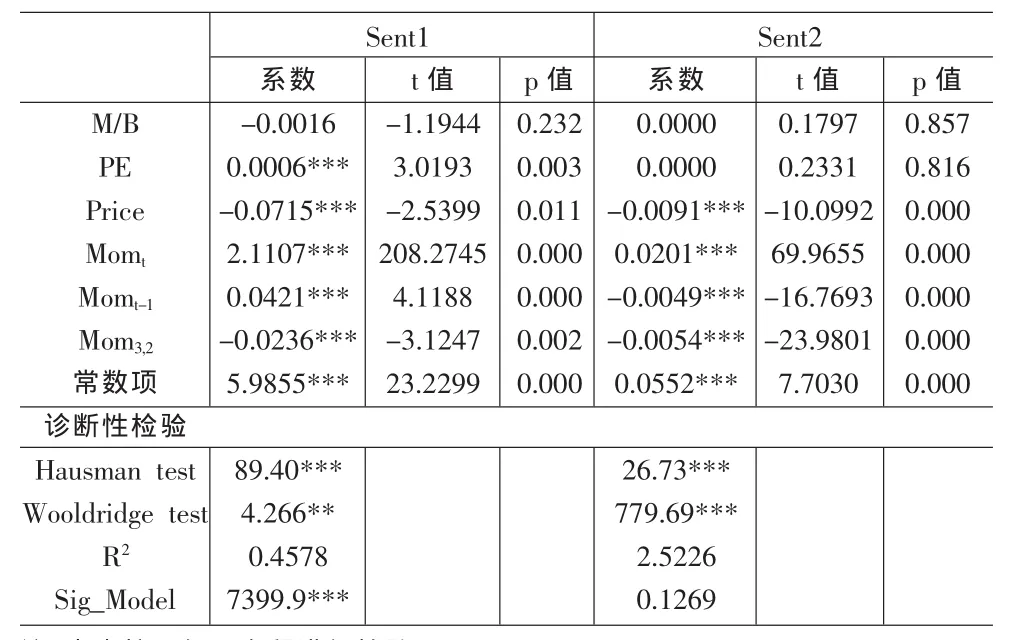

表3报告了基于Sent1的估计结果,可以看到,基于Size,M/B,PE,Price, Momt,Momt-1和 Mom3,2这几个变量的结果中,Sent1呈现出了明显的差别,而其他一些变量分组考察的结果,则没有体现出显著的区别。

结合检验结果,可以看到基本面因素如公司规模、市值账面比、市盈率以及价格对投资者情绪有一定的影响且呈正向的关系,这说明随着公司规模的增加、市值账面比的提高、市盈率或者交易价格的增加,投资者情绪倾向于乐观。事实上,从这些变量本身可以看出,所有这些变量的增加背后都隐含了投资者对某一上市公司的看好。

另外几个显著的变量为资产的历史惯性收益,可以看到Momt,Momt-1和Mom3,2对投资者情绪也有显著的影响,这表现为,当期收益和投资者情绪为正向关系,而滞后1期、滞后3期至2期的惯性收益对投资者情绪有影响,但滞后6期以后的惯性情况则与投资者情绪不构成显著的影响(这与国外一年内股价均呈惯性的情况有所不同)。

表2 描述性统计

表3 按照各因素分组的投资者情绪对比:基于Sent1

表4 按照各因素分组的投资者情绪显著性检验

表5 基于全部影响因素的回归结果

此外,我们可以看到,市场层面的收益惯性情况与投资者情绪的关系并不显著,这也从一个侧面说明了个股资产的投资者情绪本身呈现多样化,很难用市场指标加以说明。

基于Sent2的估计结果,与表3相类似,基于Size,M/B,PE,Price, Momt,Momt-1和 Mom3,2这几个变量的结果中,投资者情绪呈现出了明显的差别,而其他一些变量分组考察的结果,则未体现出显著的区别。此外,市场层面的收益惯性情况与投资者情绪的关系同样不显著,具体的分析此处不再赘述。基于两个不同的投资者情绪测度的结果都给出了类似的结论,这说明我们的结果是稳健的,也说明了两种不同测度之间存在内在关系。

因为表3仅仅报告了不同期间平均值在时间序列上的平均值,可能一些对比的细节都无法体现,因此,接下来我们考察上述结果中的差异在统计上是否显著。检验结果如表5所示。

可以看到,基于Sent1的结果中,按照Size,M/B,PE,Price,Momt,Momt-1和Mom3,2分组时,不同组合的情绪差异都在统计上呈显著,这说明二者的差别是稳健的。基于Sent2的检验结果中,按照Momt,Momt-1和Mom3,2分组的检验结果也是在统计上显著的,按照Size,M/B,PE,Price的分组结果,虽然不在统计上显著,但是依然有相对较小的p值,这儿不显著的原因应该在较大程度来自于我们测度本身是取值于换手率的变化率(这种变化率本身几近于均值0的过程),因此在一定程度上降低了统计的显著性。综合来看,我们可以认为 M/B,PE,Price, Momt,Momt-1 和 Mom3,2 这六个变量分组之后的投资者情绪有着最为明显的差异。

在有了以上直观的印象之后,我们进一步利用基于面板数据的回归来考察各个影响因素的具体情况。表5报告了基于全部样本全部变量的估计结果。根据回归估计的系数,可以看到,个股情绪对于市场反应呈现出一定的延迟反应,即对于上期的市场收益为惯性,而对于同期的市场状况成负相关,而且均显著,但是对于更早时间的市场状态(从滞后2、3个月至更长期间),则并不敏感。在基本面因素中,规模、市盈率、价格和每股收益都在一定程度上显著,对于个股的技术指标而言,可以看到滞后3期到2期的惯性指标以及之后6期到4期的惯性指标显著,其他指标没有明显影响到投资者情绪。对于Sent2也首先根据设定性检验确定为采用一阶滞后的动态面板数据的回归方法进行考察。随后的估计,则得到了几乎与Sent1完全一致的回归结果,从略。

接下来,我们按照前面的考察,把对投资者情绪影响最为显著的几个指标单独提取出来,然后考察其与投资者情绪测度之间的内在关系。 表7报告了基于全部样本、六个“潜在”的显著变量的估计结果。

根据回归估计的系数,可以看到,就基本面因素而言,账面市值比与个股情绪呈现出负相关,但是该结果不显著,从而无法做出稳健的推断,对于另外两个基本面因素,市盈率和上一期的最后一个交易日的收盘价而言,分别呈现正相关和负相关。这说明市盈率较高的股票投资者情绪表现为增加,而随着股票价格自身的提高,则投资者情绪为下降,这说明投资者认为随着股价的升高,未来价格更有可能下跌,由此看坏未来。当然,市盈率和价格存在一定程度的交叉效应,因为随着价格提高,市盈率也随之增加,因此,为了控制这个因素,我们又重新增加一个市盈率与价格相乘的交互项进行检验(PE*Price),结果发现该基本结论没有变化,新增变量系数为0.0001596,t值为2.64并在0.01的显著性上拒绝零假设,这说明价格变量确与投资者情绪之间呈非线性特征。

对于个股的技术面因素而言,可以看到三个变量均显著,投资者情绪与当期和滞后一期的惯性收益呈现显著的正相关,而与之后3到2期的惯性收益负相关,这说明投资者情绪会有1~2个月份的持续效应,而在随后则倾向于反转。

基于Sent2的考察,也验证了我们刚才的结论,注意到Sent2是基于换手率的变动。因此,投资者情绪Sent1的增加对应了交易量的增加,而在Sent2的定义下,则说明是对应了交易量增加速率的增加,故这两种检验结果的一致说明了这些变量结果的得到的结论是值得相信的。

在以上检验的基础上,我们还进行了以下几种稳健性检验:首先基于样本期间分别考察,将样本期间分为两个阶段(以2005为界,可以粗略的看作“牛”、“熊”市的分割点),除了描述统计中,市场和个股收益率均值有些差异之外,其他的分组结果、panel data回归结果都与现在的情况相当类似,这说明结果是稳健的。

表6 基于显著影响因素的回归结果

5 结论

文章从横截面和时间序列的角度来分析是什么驱动了投资者情绪,把需要考察的因素分为三大类:市场面因素、基本面因素与技术分析方面的因素。其中,市场面因素包括:市场收益率和市场收益惯性;基本面因素主要包括:公司规模、M/B(市值/账面比)、PE、价格、盈利能力;技术面因素则包括:当期收益以及不同滞后期间的惯性收益 (基于Mom指标在相应下标所示的历史区间内的个股历史收益率)。

检验结果发现,个股情绪演进受市场的影响并不算非常显著,只是在短期内有所影响,而基本面因素中的价格、市盈率指标和个股收益惯性指标中的当期、滞后1期和滞后3到2期则较为显著的影响到了投资者的情绪的变动。在进一步的基于分样本期间和分样本组合的稳健性检验中,我们发现这一结论是可靠的。

[1]Grossman S,Stiglitz J.On the Impossibility of Informationally Efficient Markets[J].American Economic Review,1980,70.

[2]Datar V,Naik N,Radcliffe R.Liquidity and Asset Returns:An Alternative Test[J].Journal of Financial Markets,1998,1.

[3]Wakins,B.Riding the Wave of Sentiment:An Analysis of Return Consistency as a Predictor of Future Returns[J].Journal of Behavioral Finance,2003,4(4).

[4]梁丽珍.投资者情绪、流动性和资产收益[M].北京:中国财政经济出版社,2009.

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

今日农业(2020年20期)2020-12-15

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

中学生数理化·八年级物理人教版(2017年3期)2017-11-09

海峡姐妹(2017年6期)2017-06-24

金色年华(2016年1期)2016-02-28

中学生数理化·八年级物理人教版(2014年1期)2015-01-09