信贷扩张、房价波动对金融稳定的影响

2010-12-29 00:38谭政勋

当代财经 2010年9期

谭政勋,魏 琳

(1.暨南大学 金融系/金融研究所,广东 广州 510632;2.江西财经大学,江西 南昌 330013)

信贷扩张、房价波动对金融稳定的影响

谭政勋1,魏 琳2

(1.暨南大学 金融系/金融研究所,广东 广州 510632;2.江西财经大学,江西 南昌 330013)

在金融体系同质化和顺周期化的假设下,利用动态宏观模型分析信用扩张、房价波动对金融稳定的影响后得知:在低利率政策下,信用扩张可能迅速推高房价;反之,当信用极为宽松时,利率的提高使得高企的房价瞬间暴跌。同时,我国房价波动越来越受到数量型货币工具而不是利率的影响。较小冲击、较大冲击、巨大冲击所带来的损失分别由企业、银行、全社会承担;金融稳定性依次减弱,直至银行破产或发生金融危机。而银行反馈机制放大了上述反应。

金融稳定;信贷扩张;房价波动;反馈机制

一、文献综述

对于银行稳定状况的变化、金融危机的成因,诸多文献从不同角度进行了详尽的分析;但归纳起来,主要是从负债和资产两个角度进行解释。前者包括银行挤兑模型、Holmstrom和Tirole(1997)的资本紧缩模型、[1]以金融加速器为基础的金融周期理论。Diamond和Dybvig(1983)解释了信息不对称和委托代理成本如何引发银行挤兑。[2]Kiyotaki和Moore(1997)强调了资产的双重作用,从而解释了在资产净值萎缩时,小冲击是如何被放大以至于影响银行资本和银行稳定的;但由于采取了有限制性的贷款合约,没有考虑违约对银行资本的损失,所以不能解释巨大损失导致的金融极不稳定状况即金融危机。[3]Allen和Gale(1998)、Diamond和Rajan(2001) 认为银行高杠杆负债经营具有内在的脆弱性,强调银行中介作用所引致的代理问题和风险转移机制是导致资产泡沫和金融稳定恶化的主要原因。[4-5]金融周期理论受到了费雪的“债务—通货紧缩—大萧条机制”的启示,通过引入金融摩擦所内生的融资成本,刻画了外源融资升水、融资杠杆和道德风险之间的关系,在模型中再现了金融周期的剧烈波动;放弃了“货币面纱论”和自然率假说,从微观层面切入研究信息不对称条件下的周期波动;既可以解释金融危机的起因和机制,也清晰地呈现了危机后经济走向复苏的调整机制,即经济均衡的状态转换机制。但金融周期理论过于强调借款者即企业资产负债变化对经济波动的影响,并认为成功企业的贷款能够弥补投资失败企业的不良贷款,信贷总风险很小;也没有重视贷出者即银行及其资本金在维护金融稳定中的重要性,因而不能解释这次房地产泡沫引发的次贷危机。而Goetz(2009)基于银行资本金变动,解释了资产价格波动对金融系统风险的传导;但其模型中起核心作用的是固定资产价格和消费物价水平。[6]显然,金融资产价格波动对金融危机的诱发和传导比前两者起着更为重要的作用,更值得关注和研究。武康平、皮舜、鲁桂华(2004)构建了房产市场和信贷市场的内生机制模型,认为—房地产市场与银行信贷市场存在相互作用的正反馈机制,两者具有一荣俱荣、一损俱损的关系,房地产市场的过度繁荣将导致银行危机。[7]周京奎(2005)在房地产市场局部均衡的框架下,认为金融过度支持将引发房地产泡沫生成和蔓延;而房地产泡沫的破灭,将可能引发金融危机。[8]在研究方法上,Goodhart et al.(2006) 采取了可计算的一般均衡模型;Chen(2001) 则在动态随机一般均衡模型下采取了对数线性化,对稳定状况和危机状况进行近似模拟。[9-10]

包括本次次贷危机在内的诸多危机,都是在没有银行挤兑、但是在银行资产恶化的情况下发生的。资产价格回落、流动性紧缩、金融危机依次发生的典型事实,①迫使我们必须从资产而不是负债的角度来寻找金融不稳定、金融危机的影响因素及其传导机制。中国制度的“二重结构”使得政府及其政策对社会意识形态和经济结构产生了深刻影响,尤其是关系到国计民生的房地产业和金融安全的银行业(谭政勋、王聪,2009)。[11]一直以来,中国政府运用货币政策在内的各种政策对房地产业和银行业进行了强力调控。周金奎(2005)认为,从绝大多数金融危机的根源来看,很多金融危机都是与房地产泡沫有关的,而房地产泡沫基本上又是信用扩张的结果。[8]基于上述考虑,本文在吸收上述文献优点的基础上,引入具有虚拟资产性质的房地产价格以及导致资产价格波动的货币政策,构建货币政策调控、信用扩张、房地产价格波动、不良贷款和银行损失、信贷紧缩、金融稳定状况恶化及其反馈机制的理论分析框架。这既是理论上的创新,也更加符合我国的实际情况;同时在全球新型金融危机的背景下,这对于维护我国金融稳定具有较大的意义。

二、基本模型、均衡及比较分析

(一)基本模型

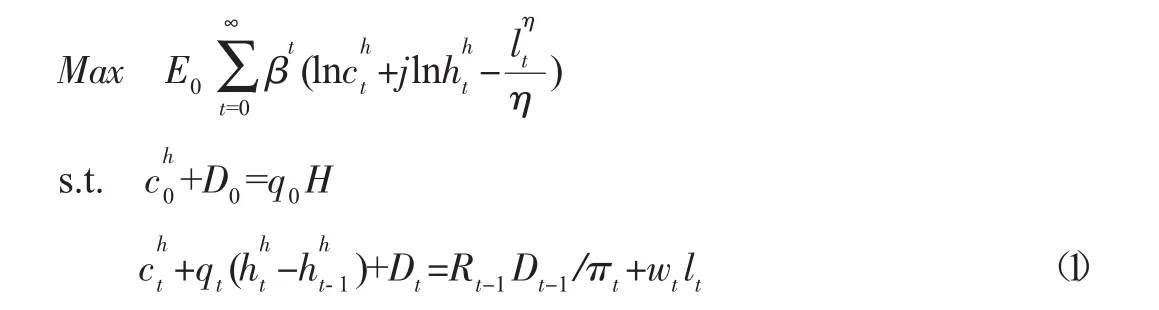

基本模型包括家庭、企业和银行。假设家庭拥有初始财富q0H(这也是全社会拥有的初始财富),家庭通过向企业提供劳动和贷款获得工资和利息;既消费一般商品,又享受住房和闲暇,其目标是一生的总效用最大化。与绝大多数文献一样,如Davis和Heathcote(2005),住房面积是影响家庭效用的重要因素。家庭效用函数和预算约束如下:

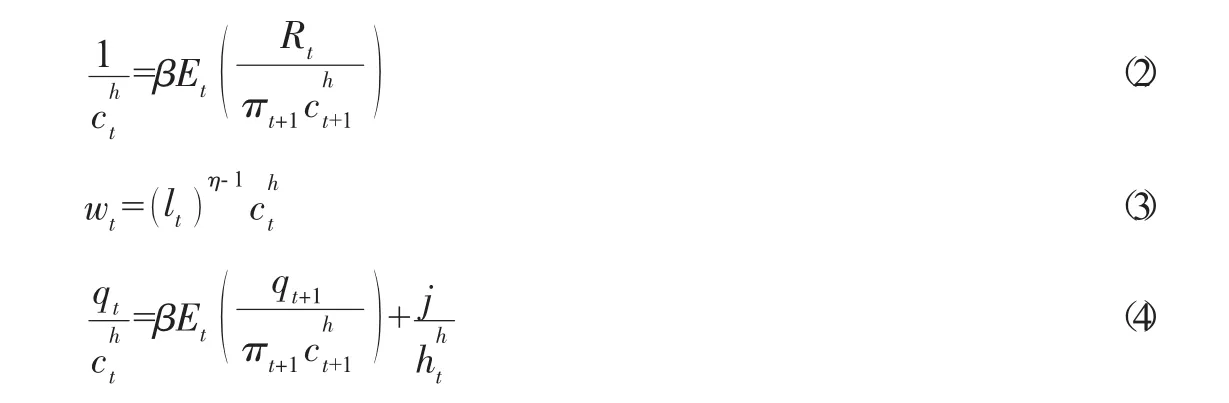

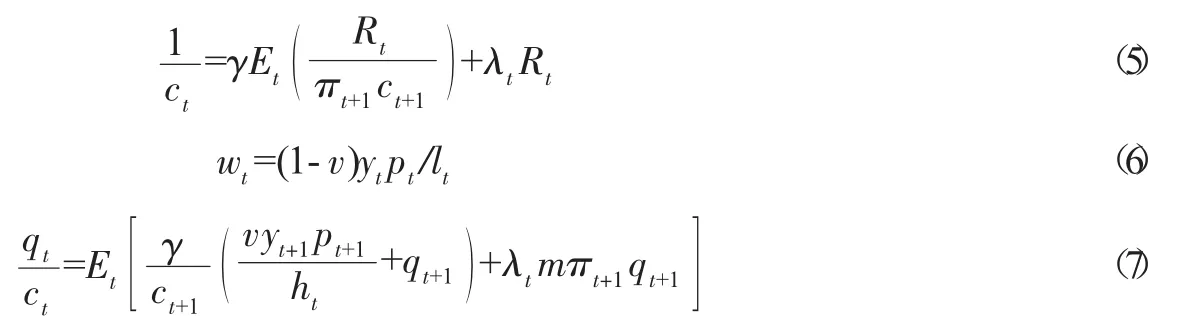

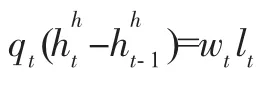

其中,πt=pt/pt-1,反映了一般消费品的价格上涨。公式(1) 中各个变量的下标t表示时间、上标h表示家庭,而下文企业与家庭共有的变量如消费(c)、房屋面积(h) 则不带上际;c、h、l、D分别表示居民消费、住房面积、劳动供给和存款;p、q、R、w分别表示消费品价格、住房价格、利率和真实工资。利用动态规划方法求解,得到居民消费的欧拉方程、劳动供给、住房需求分别为:

上式中,变量的含义与公式(1)相同;但为了区分家庭和企业,企业的有关变量如消费、房地产面积没有上标,而公式(1)中家庭的有关变量均有上标h,以示区别。另外,m为贷款价值比,反映购房首付比例、存款准备金率、期房或现房销售方式等信用扩张因素对房价的影响。

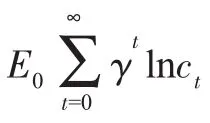

定义λt为企业受约束贷款的影子价格,同样利用动态规划方法对企业消费和房地产投资进行求解,则企业消费的欧拉方程、劳动需求和房地产需求为:

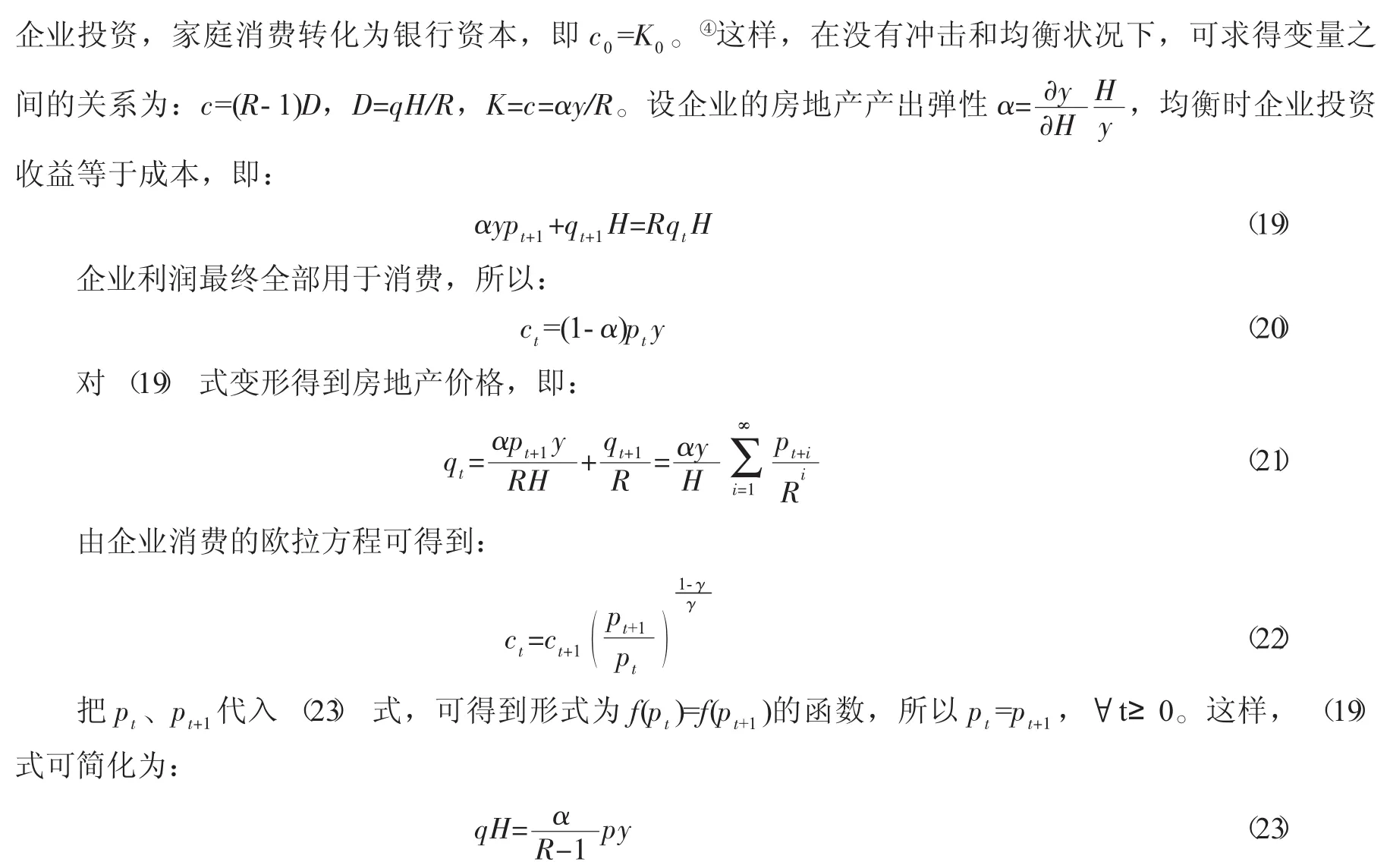

近30年来,资产证券化盛行,日趋复杂的金融创新减少了投资者风险偏好的异质性;同时,自由化和国际化打破了市场分割,使得跨市场的关联度上升,市场同质性增强。基于这些情况,假设只存在一家银行,在市场同质性下分析信贷扩张、房价波动对金融稳定的影响。银行吸收存款Dt,投入资本Kt,发放贷款bt,资产负债平衡即Dt+Kt=bt,银行资产收益率为Rt-1,所以Kt=Rt-1Kt-1-Divt。如果银行分配所有利润,则:

(二)均衡及比较分析

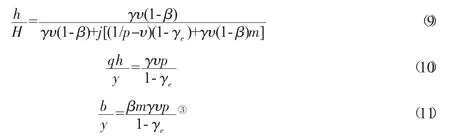

在没有通货膨胀和均衡状况下,由家庭和企业消费的欧拉方程得到:R=1/β,λ=(β-γ)/c>0。在没有冲击的情况下,劳动力市场、信贷市场、房地产市场和消费市场全部出清:yt=ct+,H=ht+,bt=Dt+Kt。这时模型有一个惟一的均衡解:②

其中,γe=γ+m(β-γ)>γ,是企业房地产投资的平均折扣率,并且大于企业消费的时间偏好率;也就是说,企业放弃目前的消费,获得了更高的投资回报率。

下面分析均衡状态下,利率、贷款价值比对房价和企业贷款总额的影响。

利用(9) 式求得:

利用(13) 式求得:

利用(11) 式求得:

房地产同时作为消费品和投资品甚至投机品这样一种二重商品,其价格波动受到许多因素的影响。单从货币政策而言,就包括价格工具(如利率)和数量工具,如(13)式中代表信用松紧度的贷款价值比、(17)式中的信贷可得性等。从需求角度而言,(12)式表明,降低利率,房价上涨;但从供给角度看,利率降低将减少企业利息成本,增加供给,使得房价下降。所以,利率对房价的影响在理论上是不确定的。(13)式和(17)式表明,当信用扩张时,房价上涨,尤其是当房地产作为投资品时,其价格往往是由对房价更高和信用扩张更快的预期来支持的;而信用扩张的顺周期性就更容易强化这种预期,从而不断推高房价。反之,当外部环境变化或者政策转向使得信用扩张和房价上涨低于投资者(投机者)预期时,借款人就无法偿还贷款,房价可能发生剧烈波动。从(14) 式和(18)式可以分析利率和信用扩张程度对房价的综合影响。(14)式表明,在利率较低时,降低利率及其贷款价值比的上升,将对房价上涨起到推波助澜的加速作用,即信用扩张可能迅速推高房价;反之,当信用极为宽松时,利率的提高将使高企的房价瞬间暴跌,这就从理论上揭示了次贷危机前后美国房价的暴跌暴涨现象。由于我国利率还没有市场化,所以从(18)式来看,利率和信用扩张程度对房价的相对影响力,取决于居民和企业的相对消费倾向。我国历来居民消费倾向不高,内需不足,也就是说β较高,而投资是我国经济增长的主要拉动力,即γ较低,尤其是在房价持续上涨的情况下,居民实际有效消费越来越低,企业投资冲动越来越大(谭政勋,2010)。[12]所以,相对于房价利率弹性,房价对贷款价值比(m)的弹性越来越高,我国房价波动越来越受到信用扩张程度等数量型货币工具而不是利率等价格工具的影响。我国的实际情况和诸多实证研究证实了上述理论分析:2003年以后,随着房地产信贷资金的迅速扩张,房价也持续上扬;尤其是2007年和2009年,在全世界房价下跌的背景下,伴随着信用逆势扩张,我国房价逆势上涨,可以说是到了前所未有、无以复加的地步(易先容,2009)。[13]周京奎(2005)揭示出我国房地产价格上涨所带来的投资收益足以抵消贷款利率增加所带来的投资成本上升,房价对利率并不敏感。[8]

三、资产价格波动对银行稳定的影响

最后可计算均衡时银行和企业的杠杆(负债/资本)情况:银行杠杆为1/(R-1)>1,企业杠杆为αR/(1-α)(R-1)>1,所以银行和企业都是利用居民储蓄负债经营。由此,还可以得到银行在均衡状态时的资本充足率为(R-1)/R。

1.紧缩性政策对价格水平的影响

在中国这种新兴市场化国家中,由于城镇化建设和长期的人口红利,房地产价格往往是由对房价更高和信用扩张更快的预期来支持的,因而作为投资品甚至投机品的房地产价格可能在短期内过度上涨;但是,房价越高,就越需要更多的贷款支持,然而信用是不可能无限扩张的。不妨假设信贷紧缩θ∈[0,1],紧缩的货币供应使得投资和产出下降τ;由于银行的杠杆化经营,所以τ=θR/(R-1)>θ。企业产出下降到y+1=(1-τ)f(h),此时企业边际产出及其成本的关系为:pt+1(1-τ)+f′(h)=Rqt-qt-1,房价下跌到:

很明显,产出减少引起了房地产价格的下跌。定义房地产价格的下跌为δ=1-q/qt,式(24)与式(23) 相比较,得到:

产出减少尤其是房地产价格下跌使得居民为未来买房的存款压力减轻,这可能促进居民消费;但企业利润减少,使得企业消费减少。与均衡状况相比,消费变化量为(ct-c),而且(ct-c)要等于房价下跌的财富效应,才能使消费市场出清;另外,由于居民增加的消费不能完全弥补企业减少的消费,一般消费品价格下降,所以:

由式 (25) 和式 (26) 不难发现:δ′(τ)>0,pt′(τ)<0,也就是说,紧缩政策所导致的产出下降不仅使房地产和消费品价格下跌,而且政策力度越大,价格下跌越多。

2.房地产价格下跌对银行稳定的影响

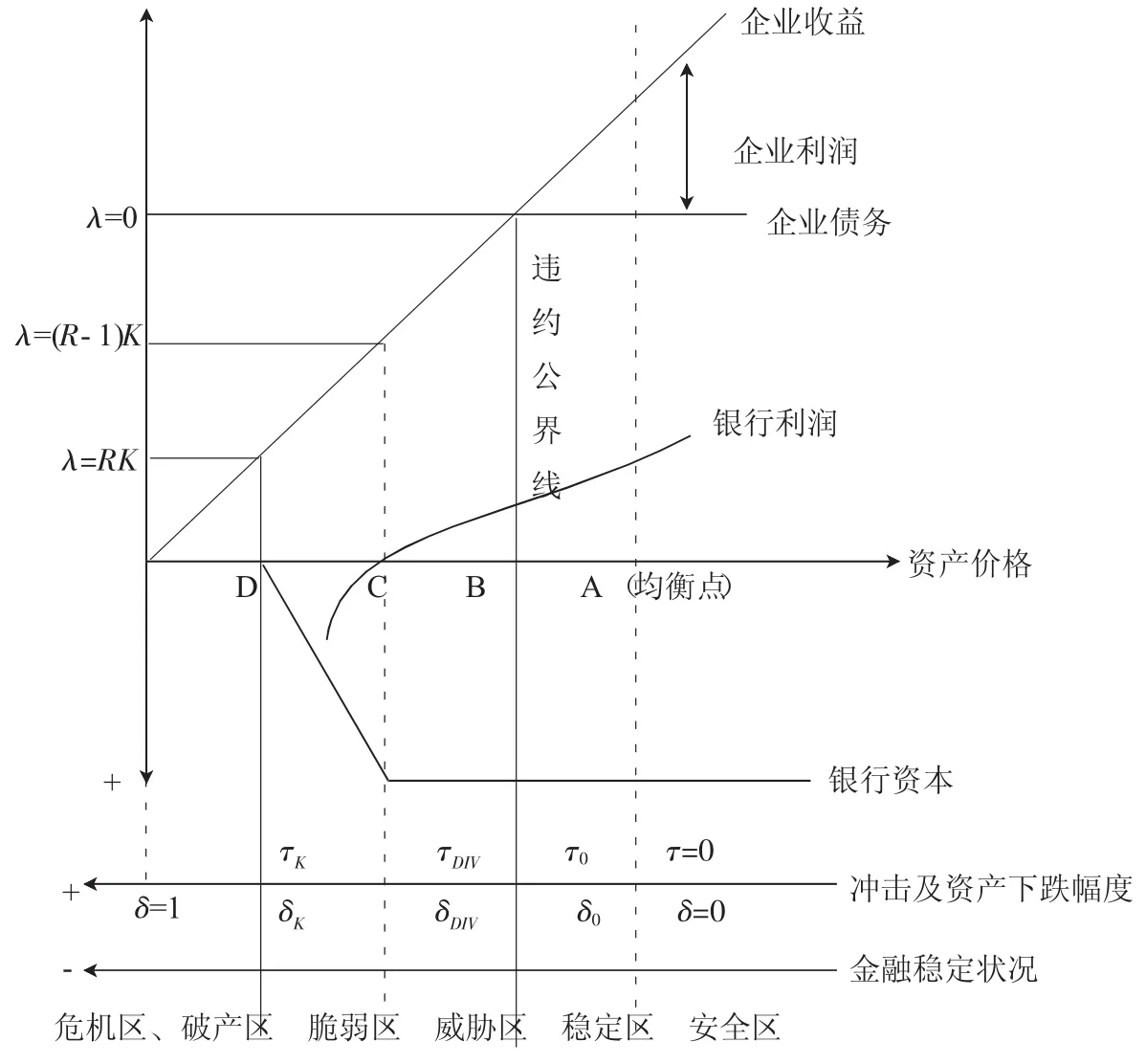

产出减少和价格下跌可能使企业入不敷出,甚至无法及时归还银行信贷。与均衡状况相比,银行面临的贷款损失λ=max[0,RqH-(pty+qtH)];不同程度的冲击和贷款损失,将对金融稳定状况产生不同的影响。图1描绘了不同冲击下(τi)的房价下跌程度(δi)、贷款损失(λi)⑤及其对金融稳定的影响。以τ0为分界线,右边是安全区和稳定区;而在左边,金融稳定受到不同程度的影响。当房价下跌τ0时,企业利润为零,房价下跌带来的贷款损失全部由企业承担;如果房价继续下跌,随之而来的贷款损失需要银行来承担,即在区间[B,C],银行利用利润来缓冲贷款损失,这时,金融稳定受到一定程度的威胁。当房价下跌δDIV,贷款损失为(R-1)K,刚好等于均衡状态时银行的利润,此时银行利润为零,银行必须动用资本来对冲贷款损失,此时金融稳定状况恶化,进入脆弱区(C,D)。当房价下跌δK,贷款损失为RK,银行消耗全部的资本,这时银行可能破产,也可能爆发金融危机。⑥

综上所述,较小冲击所带来的损失由企业承担,较大冲击所带来的损失由银行承担,巨大冲击带来的损失由全社会承担。因此,银行资本受侵袭的程度、进而金融稳定状况随房地产价格下跌、贷款损失的大小呈现非线性变化:银行利润和资本金的缓冲作用使得银行能够经受较小的资产价格回落,最多引起信贷收缩;但当资产价格超过一定临界值,银行就会失去投融资功能甚至结算功能。

将式(27) 代入式(24),得到更低的房地产均衡价格

图1 冲击、资产价格下跌对金融稳定的影响

四、银行反馈机制及影响

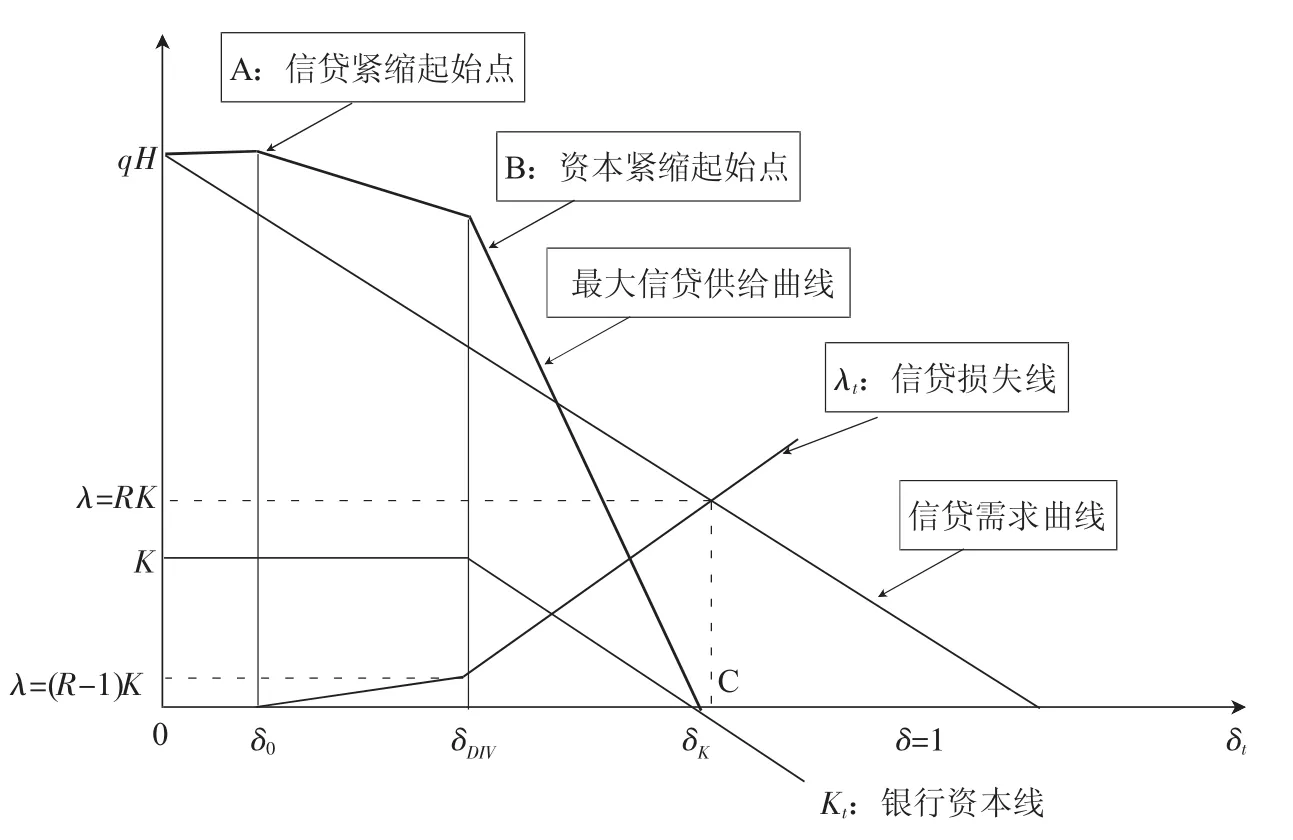

前面分析了房价下跌对银行稳定的影响,但没有论证银行反馈机制将引起房价加速下滑及其对银行稳定的影响。银行反馈机制是指在银行体系的资本金约束下,由于贷款损失所带来的银行资本金的任何减少,都会转换为一个多倍的信贷收缩甚至资本紧缩,这会导致资产价格的进一步下跌和加速贷款损失,从而引发银行资产负债表的内在变化和金融稳定状况的恶化。另外,金融加速器的杠杆作用和银行等金融市场主体的顺周期性行为,也将放大信贷紧缩(扩张) 和资本紧缩(扩大),导致房价更大程度的下跌(上涨)。图2描绘了在房价下跌阶段的银行反馈机制。

在房价上升阶段,至少有两个原因推动房价加速上涨。一是在房地产供给弹性小,需求快速上升时,供应往往跟不上,供需间就容易出现时差,加剧了供求矛盾,导致房价上升。此时,即使在为自身消费而形成的真实需求中,也不可避免地会加入大量的为获取差价利益的投机需求,从而进一步推动了房价的虚高,产生泡沫。二是在房价上升过程中,房价起着主导作用,即房价上升拉动信用的扩张;而信贷扩张又起着推波助澜的作用。

由于银行贷款供给和资本金变化的顺周期性,尤其是新巴塞尔协议的实施强化了金融系统的顺周期性,当外生冲击或政策紧缩导致房价下跌及其所带来的贷款损失时,银行必须根据监管要求,在经济紧缩期配置更多的资本,在经济上升期配置较少的资本,这就使得经济紧缩期的信贷更加紧缩,经济上升期的信贷更加宽松,进一步强化了经济周期波动,而不是缓和或平抑了经济周期波动。而在我国的融资结构中,银行间接融资一直占据着绝对重要的地位,这一特点可能进一步促使银行在资产价格下跌时紧缩信贷供给。如图2的A点所示,当房价下跌到一定程度,即银行需要动用利润弥补不良贷款损失时,会引起信贷紧缩;而信贷紧缩将引起新一轮的房价下跌。尤其是当贷款损失需要动用银行资本金弥补时,由于最低资本充足率的监管要求以及风险管理要求,银行不能无限放大财务杠杆,这时就会发生资本紧缩(图2的B点),而资本紧缩可能加剧房价的下跌。正如图2所示,与均衡状态相比,AB段的信贷供给开始减少,而BC段的信贷供给加剧减少,这将导致房价的大幅回落和贷款损失迅速增加,进一步使金融稳定状况快速从脆弱区恶化到破产区和危机区。在美国次贷危机的蔓延过程中,银行等金融市场主体的顺周期性行为加剧了金融脆弱性,放大和扩散了外生冲击,导致局部危机迅速蔓延。这说明银行反馈机制确实存在。

简而言之,在房价下跌阶段,银行反馈机制会使信贷和资本更加紧缩,从而使得投资(投机)于房地产的信贷需求得不到满足,高企的房价一旦失去信贷的支撑,房价就会加速下跌;而资产价格的下跌,反过来进一步推动信贷紧缩和资本紧缩,最终形成价格下跌—信贷紧缩、资本紧缩—资产价格加速下跌—金融稳定状况加速恶化的螺旋式循环机制。

图2 银行对资产价格下跌的反馈机制

五、结论和政策含义

在金融体系日益同质化、顺周期化的假设下,本文利用动态宏观模型从理论上探讨了信贷扩张、房价波动对金融稳定的影响。当信用扩张时,房价上涨;而信用扩张的顺周期性将加速房价上涨,信用的扩张和收缩造成了房价的波动。尤其是当初始利率很低时,信用和贷款的放松可能迅速推高房价;而在信用极为宽松时,利率的突然提高将使高企的房价瞬间暴跌,这是次贷危机前后美国房价暴跌暴涨的根本原因。从我国来看,房价波动越来越受到信用扩张程度等数量型货币工具而不是利率等价格工具的影响。当冲击从小到大,贷款损失逐步增加时,金融稳定状况会越来越差,并可能导致银行破产和金融危机。银行反馈机制会使信贷和资本更加紧缩,并强化房价的下跌,最终形成价格下跌—信贷紧缩、资本紧缩—资产价格加速下跌—金融稳定状况加速恶化的螺旋式循环机制。

如果说,目前我国流动性过剩、房地产泡沫较大或至少存在很大的局部泡沫,那么在对房价的调控方式上,首先只能采取温和的、逐步化解的、持久战性质的政策,实现房价的软着陆,从而维持银行系统的稳定;其次,调控工具的选择上,应该以控制信用扩张和降低流动性的数量型工具为主,利率等价格工具为辅。最为重要的是,金融稳定状态的恶化是由银行反馈机制放大的,而银行反馈机制在根源上是由金融系统的顺周期性引起的,所以应该采取适当的逆周期政策和建立适当的逆周期机制,防止金融系统的顺周期行为对宏观经济和金融体系的周期性波动。本文认为,必须引入逆周期资本充足率监管原则,促使银行在经济上行阶段增加资本,提高资本充足率,从而建立资本缓冲机制。这样在经济下行、房价下跌阶段和贷款损失增加时,银行不会紧缩信贷和资本,也就不会通过银行反馈机制造成资产价格的加速下跌和金融稳定状况的进一步恶化。

本文只是给出了银行反馈机制影响金融稳定的示意图,完备的数理模型有待进一步研究。

注 释:

① 次贷危机虽然是抵押支持证券等一系列衍生产品而不是贷款损失直接造成的,但与其他危机一样,金融体系长期内信贷持续过度扩张、流动性过剩、包括房地产在内的资产价格持续上涨、金融机构杠杆过高和过度承担风险等,造成金融失衡和系统风险过度积累(G20,2009)。

② 参照一般文献的惯例,均衡解中的变量不标示上下标。下文不再说明。

③由于消费不是本文讨论的重点,省略均衡状况下的家庭消费和企业消费。

④ Gorton和Winton(1995)、Goetz(2009)也是这样假设并有详细说明。

⑤由于(τi,δi、,λi)不同临界点的计算比较复杂,篇幅很长,没有随文附上,有兴趣的读者请联系作者索取。

⑥董彦岭和张继华(2008)的证实分析也表明,上文分析的理论机制确实存在。[15]

[1]Holmstrom,B.,Tirole J..Financial Intermediation,Loanable Funds,and the Real Sector[J].Quarterly Journal of Economics,1997,(112):663-691.

[2]Diamond,D.,Dybvig,P..Bank Runs,Deposit Insurance and Liquidity[J].Journal of Political Economy,1983,(91):401-419.

[3]Kiyotaki,N.,Moore,J..Credit Cycles[J].Journal of Political Economy,1997,(105):211-248.

[4]Allen,F.,Gale,D..Optimal Financial Crises[J].Journal of Finance,1998,(53):1245-1284.

[5]Diamond,D.,Rajan,R..Liquidity Risk,Liquidity Creation,and Financial Fragility:a Theory of Banking[J].Journal of Political Economy,2001,(109):287-327.

[6]Goetz von Peter.Asset Prices and Banking Distress:A Macroeconomic Approach[J].Journal of Financial Stability,2009,(75):298-319.

[7]武康平,等.中国房地产市场与金融市场共生性的一般均衡分析[J].数量经济技术经济研究,2004,(10).

[8]周京奎.金融支持过度与房地产泡沫——理论与实证研究[M].北京:北京大学出版社,2005.

[9]Goodhart,C.,Sunirand,P.,Tsomocos,D..A Model to Analyse Financial Fragility[J].Economic Theory,2006,(27):107-142.

[10]Chen,N.-K..Bank Net Worth,Asset Prices and Economic Activity[J].Journal of Monetary Economics,2001,(48):415-436.

[11]谭政勋,王 聪.中国银行业效率研究的GCP分析框架[J].贵州社会科学,2009,(1).

[12]谭政勋.我国住宅业泡沫及其影响居民消费的理论与实证研究[J].经济学家,2010,(3).

[13]易先容.信用扩张的合理界限与房价波动研究[J].财贸经济,2009,(8).

[14]王 聪.增加居民财产性收入问题研究[R].暨南大学,2010,(4).

[15]董彦岭,张继华.共生性货币危机与债务危机长期联系效应[J].当代财经,2008,(9).

F832

A

1005-0892(2010)09-0044-08

2010-04-20

教育部人文社会科学项目(09YJA790087)、广东省自然科学基金项目(945106321002974);中央高校基本科研业务费专项资金即暨南大学科研培育与创新基金研究项目(10JYB2022);暨南大学金融系创新项目(2009009)

谭政勋,暨南大学副教授,硕士生导师,博士,主要从事金融稳定与效率研究;魏 琳,江西财经大学编审,主要从事财政与金融理论研究。

责任编校:晓 蔚

猜你喜欢

数学小灵通·3-4年级(2021年5期)2021-07-16

房地产导刊(2020年11期)2020-12-28

疯狂英语·新悦读(2020年1期)2020-02-20

中华建设(2019年8期)2019-09-25

今日农业(2019年15期)2019-01-03

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

广西民族大学学报(自然科学版)(2015年3期)2015-12-07

读者·校园版(2015年19期)2015-05-14

无锡职业技术学院学报(2015年3期)2015-02-28