我国银行类型对货币政策传导影响机制差异化研究

2011-01-23 12:15王毓胡莹

中南财经政法大学学报 2011年3期

王 毓 胡 莹

(1.西安交通大学经济与金融学院,陕西西安710061;2.中国人民银行金融研究所博士后流动站,北京100800)

货币传导机制与金融结构密切相关,金融机构在货币政策传导过程中起“中介”作用,同时也决定了货币政策的机构传导途径和渠道,我国以银行系统为主体的金融结构决定了银行信贷渠道是我国货币政策传导的主要途径。我国的银行业经过改革开放以来30多年的发展,逐步形成了包括国有控股银行,政策性银行,全国性股份制银行,以及区域性商业银行、信用合作社、邮政储蓄银行及外资银行等多元化的银行体系。它们作为货币政策传导的主要载体,货币政策当局不得不考虑这些类型各异的银行在货币政策银行信贷传导渠道中发挥的作用是否具有差异性?在全国统一的、无差别化的货币政策调控下,不同类型银行对政策的反应程度是否相同?因此,本文通过实证检验我国国有控股商业银行、政策性商业银行、股份制商业银行对货币政策银行信贷渠道的传导效果,以发现不同类型银行在货币政策传导机制中的差异化作用。

一、文献综述

信贷传导渠道是指经济中的银行贷款与债券和股票不可完全替代时,货币供给的变化影响银行信贷资金的可得性,从而影响信贷供给并进一步影响投资和消费需求的货币政策传导机制。新凯恩斯主义认为,由于货币传导途径忽视了信息的不完全和金融市场的自身结构问题,从而受到了20世纪80年代出现的信贷传导途径理论的挑战。伯南克(Bernanke)、布尔德(Blinder)等在运用信息经济学理论的基础上,借鉴新凯恩斯主义经济学家斯蒂格利茨提出的均衡信贷配额理论[1][2],逐渐形成了两种具体的信贷传导理论:一是银行信贷渠道,伯南克和布尔德将贷款函数引入IS-LM模型,建立了含有利率和货币两个渠道的CC-LM模型。此模型表明,即使存在“流动性陷阱”和利率渠道失效,信贷传导渠道的存在也会使货币政策发生作用;二是资产负债表渠道,伯南克和格特乐认为,货币政策对经济运行的影响可以因为特定借款人授信能力的制约而得以强化,以此证明了信贷配给行为是银行追求利润最大化的自发产物,从而在基础理论上说明了信用传导机制,即信息不对称性催生了金融中介机构,中介机构可以提高储蓄转化为投资的效率因而对整个经济活动产生重大影响[3](P4-5)。

我国大多数学者认为信贷渠道在我国现阶段的货币政策传导机制中发挥着较大的作用。王振山、王志强运用协整和格兰杰因果检验模型,分别对1981~1998年间的年度数据和1993~1998年间的季度数据进行了实证分析,表明信贷渠道是我国货币政策的主要传导途径,而货币渠道的传导作用则不明显[4]。李斌运用交互影响的多元反馈时间序列模型,对1991~2000年间的季度数据进行了实证检验,结果证实信贷总量和货币供应量与货币政策最终目标变量都有很高的相关系数,但信贷总量的相关性更大一些[5]。廖国俊、邹忠良、廖小华发现在我国的经济实践中,4家传导途径中的信用配给途径有效性最强[6]。周孟亮、李明贤通过实证研究发现,货币政策的主要传导途径依然是信贷渠道,银行信贷对经济增长和物价稳定发挥着重要作用。货币渠道对物价水平也会产生一定的影响,但影响很小,货币渠道作用的发挥有赖于我国市场化改革的进一步推进和完善[7]。汪恒使用D riscoll的基本思想,通过构建一个分省的宏观模型,使用数学方法直接消除传统货币渠道对货币政策传导的影响,以上海市为例,实证分析我国货币政策传导机制中信贷渠道的作用,结果显示,虽然特定的货币需求冲击能够明显影响信贷规模,但是信贷规模的增长对产出的实际影响却不明显[8]。

综上所述,我国货币政策传导的信贷渠道在理论与实证中都得到了证实,但是目前尚无针对不同类型的银行在货币政策传导中的影响作用的研究,实质上,不同类型的银行具有不同的资本充足率水平、流动性水平和规模水平,具有不完全一致的经营目标,具有不同的目标客户群体,具有与政府不同的关联程度,这也致使它们的信贷供给能力和行为出现差异性。在我国当前统一的货币政策调控中,不同类型的银行难以表现出对货币政策相同的传导速度与效果,这就需要对各种类型银行在货币政策银行信贷渠道传导中的具体作用做深入考察。

二、数据描述统计及样本选择

(一)数据描述统计

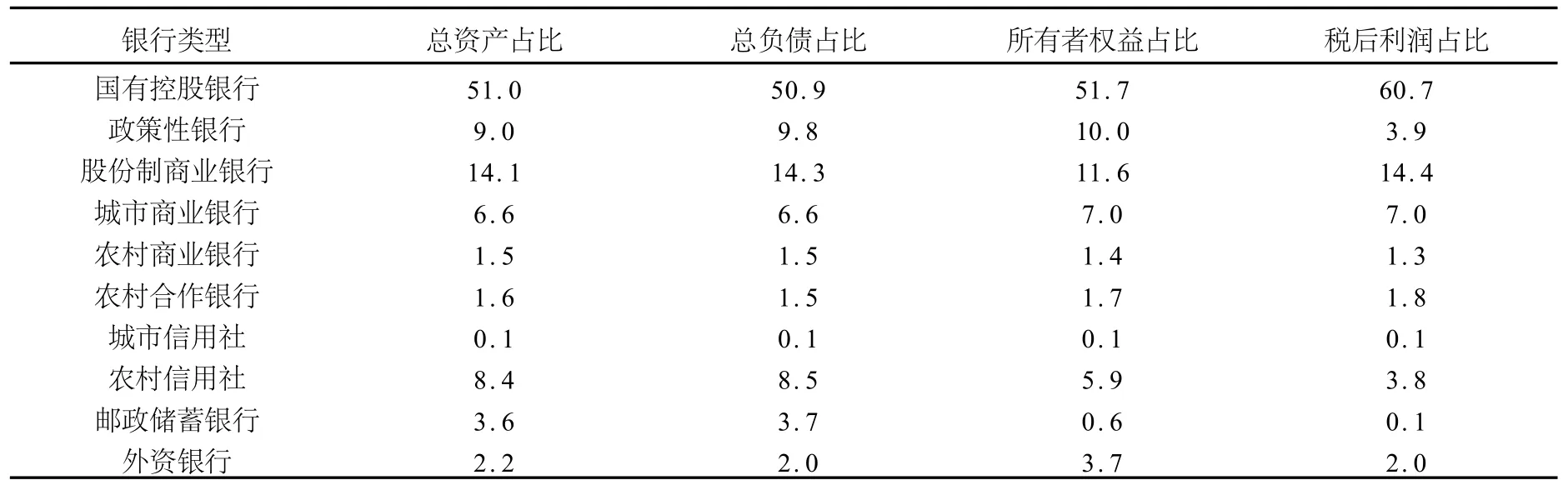

我国的银行业体系经过了一系列改革,目前已经形成多层次、多类型的银行业体系,截止到2010年初,我国银行业市场主体主要包括4家国有控股银行,3家政策性银行,13家全国性股份制银行,以及其他数目众多的区域性商业银行、信用合作社、邮政银行及外资银行等金融机构。表1反映了2008年各类型银行在银行业金融机构总资产、总负债、所有者权益和税后利润4个项目中的占比情况。

表1 2008各类型银行占比情况 (单位:%)

1.国有控股银行。截至2008年底,我国大型国有控股商业银行占我国银行业金融机构总资产的51.0%、总负债的50.9%、所有者权益的51.7%、税后利润的60.7%。所有占比情况均大于50%。由于4家国有控股商业银行具有以上所述的天然优势,便使得它们在我国货币政策银行信贷渠道的传导中发挥着核心作用。

2.政策性银行。我国的3家政策性银行包括中国进出口银行,国家开发银行、中国农业发展银行。政策性银行的产生和发展是国家干预、协调经济的产物。政策性银行与商业银行和其他非银行金融机构相比,有共性的一面,也有其特性的一面,但是随着近几年的商业化转型,我国政策性银行在国民经济和货币政策传导机制中发挥着越来越重要的作用。

3.股份制商业银行。虽然股份制商业银行以利润最大化为最终经营目标,但是也同样会受到货币政策调控时带来的各方面冲击。近几年我国股份制商业银行进一步完善公司治理结构、持续深化改革、扩大网络布局、推行信贷组合管理,特别是其贷款客户更多的面向广大的中小企业,这便使得在完善我国货币政策传导机制中必须加强重视股份制商业银行的传导作用,尽力发挥股份制商业银行在货币政策传导中的优势之处。

4.其他类型银行。除了以上3种类型的银行之外,我国还存在着大量其他性质的银行,包括:城市商业银行、农村商业银行、农村合作银行、城市信用社、农村信用社、邮政储蓄银行和外资银行等。截至2008年底,城市商业银行136家,农村商业银行22家,农村合作银行163家,城市信用社22家,农村信用社4 965家,邮政储蓄银行1家,外资法人金融机构32家。如果把这7种类型的银行加总,可以发现它们占银行业金融机构总资产的24%、总负债的23.9%、所有者权益的20.4%、税后利润的16.1%,是我国银行业中的重要补充和组成部分。从货币政策传导机制的角度分析,这7种类型的银行分支机构多分布在中小城市及其农村(外资银行可除外),贷款对象多为中小型企业(特别是小型企业)和农村个人,并集中在小额信贷的发放方面,是我国货币政策传导渠道的“毛细血孔”,为我国货币政策传导机制传达至最终微观群体提供了可能性,直接决定着我国货币政策在基层发挥作用的有效性。

(二)变量选取与数据处理

以上分析说明了我国不同类型的银行在银行业市场结构中处于不同的地位,那么这将意味着它们在货币政策银行信贷传导渠道中发挥不同的作用。本文将采用实证检验的方法进一步进行验证。借鉴目前大多数研究文献,本文货币政策代理变量的选取,分别以 GDP表示经济增长,以CPI表示通货膨胀,以银行间同业拆借加权平均利率表示利率,以M2表示货币供给量。数据选取样本区间为1993~2008年的年度数据,数据来源于中经网数据库。

关于信贷渠道的代理变量,通常选取金融机构贷款额来表示。本文摒弃了已有文献中以金融机构贷款总额为信贷渠道代理变量这种总体研究的方法,而分别考察不同类型的银行贷款额,以此为基础研究货币政策信贷渠道通过不同类型银行传导的效果差异。考虑到数据的可获得性,本文仅实证检验了国有控股银行、政策性银行、股份制商业银行对货币政策银行信贷渠道的传导效应情况。国有控股银行的贷款额,选取了中国工商银行、中国农业银行、中国银行和中国建设银行1996~2008年的贷款额数据并进行加总计算;政策性银行的贷款余额,选取了国家开发银行、中国进出口银行和中国农业发展银行1995~2008年的贷款数据并加总计算;股份制商业银行的贷款额,选取了交通银行、中信银行、光大银行、招商银行、民生银行、广东发展银行、华夏银行、兴业银行、上海浦东发展银行、深圳发展银行10家股份制商业银行1993~2008年度的贷款数据并加总计算,其中民生银行和广东发展银行1993年和1996年的数据缺失,根据历年平均贷款增长率进行推算并作为补充数据。以上所有数据来源于《中国金融年鉴(1994~2009)》并经整理计算得出。

为了消除季节性影响,首先对 GDP、CPI、M2运用 X-11方法进行季节性调整。在获得剔除季节性因素的数据后,对这些数据取对数,使得误差项由绝对误差变为相对误差,减少了误差值,尽量避免波动。本文计量分析采用软件EView s5.1。

三、实证检验分析

本文的研究目的归根结底是考察我国货币政策信贷传导渠道的效果,而当今流行的方法多是采用向量自回归模型(VAR)来进行实证检验。但是,VAR模型对时间序列数值要求较高,不仅要求时间序列数据频率较高,而且要求样本个数较大。由于我国各个银行的贷款数据相对来说较为保密,因此难以获得,季度或者月度高频数据更是少有公开发布,这就阻碍了本文研究采用VAR模型的方法。然而,根据已获得的年度数据,可以通过考察各种类型的银行贷款额与各个经济指标之间的因果关系,在一定程度上判别不同类型的银行对货币政策信贷传导渠道是否存在不同的影响效果,同时格兰杰因果检验能够克服VAR方法对非线性因果关系检验的无效性。因此,本文的实证研究主要以格兰杰因果检验的方法为主。

(一)单位根检验

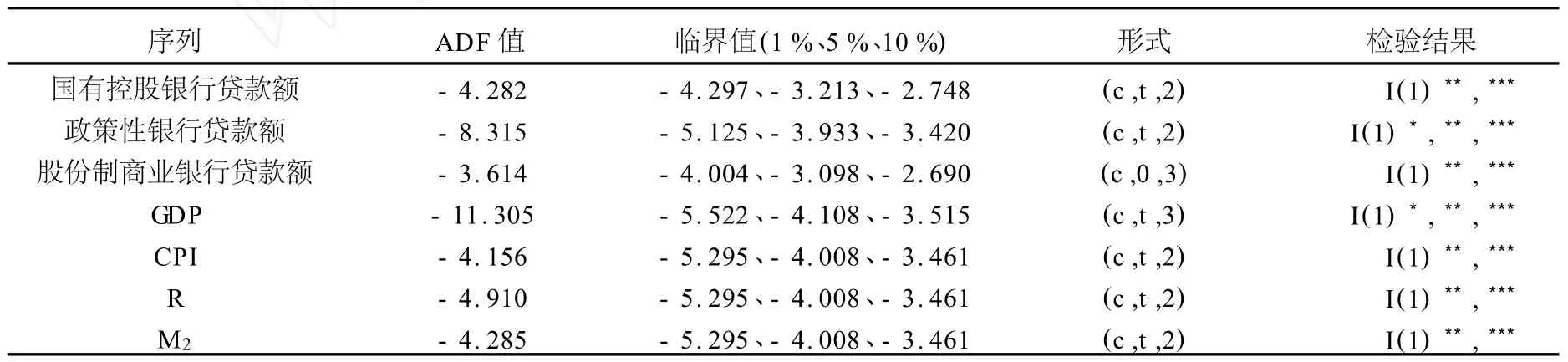

本文所选用的数据均为时间序列数据,容易出现非平稳的特征,因此首先运用ADF方法对国有控股银行贷款额序列、政策性银行贷款额序列、股份制商业银行贷款额序列、GDP序列、CPI序列、利率序列和M2序列进行单位根检验,用A IC和SC最小准则来确定最佳滞后期。检验结果见表2所示。

从表2中可以看出,所检验序列的原序列均为非平稳序列,再对其进行一阶差分过程后,政策性银行贷款额序列和 GDP序列的ADF值均小于显著性水平在1%、5%、10%时的临界值,其他各个序列的ADF值也均小于显著性水平在5%、10%时的临界值,这说明各个序列可以拒绝存在单位根的原假设,也就是说各序列均为平稳序列,是一阶单整的I(1)。同时这也意味着以上各序列之前具备了存在协整关系的可能性。

表2 ADF检验结果

(二)协整检验

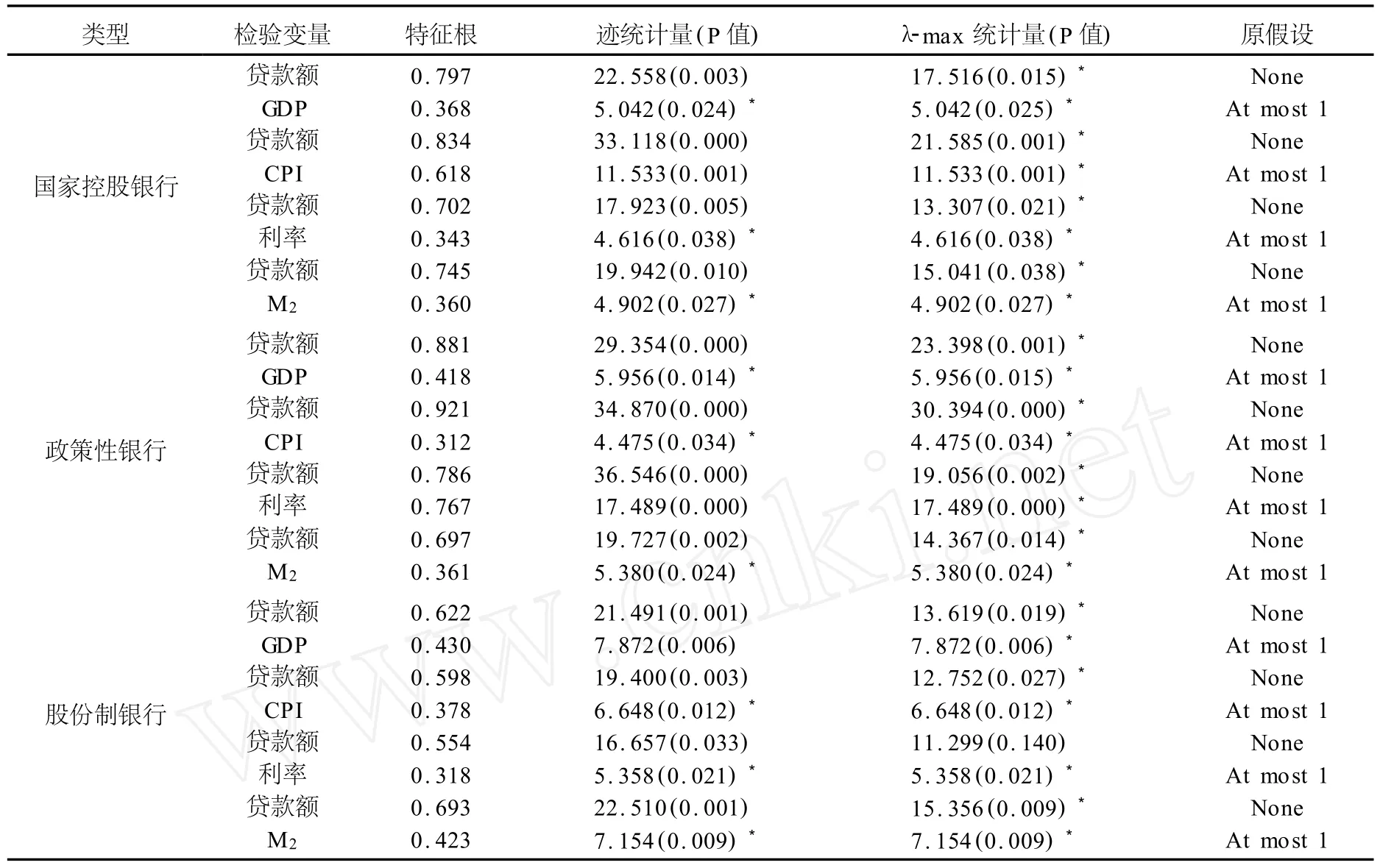

协整关系(cointegration)反映了变量之间长期稳定的比例关系,即非平稳序列的某种线性组合会一起漂移,表现出平稳的特性。在进行了以上的单位根检验后,还必须确定序列之间是否存在协整关系,即确定变量之间是否具有长期稳定的比例关系,才能进行下一步的格兰杰因果检验,本文选用Johansen协整检验,并采用A IC准则确定滞后期均为1期。检验结果如表3所示。

表3表示了国有控股银行贷款额、政策性银行贷款额、股份制银行贷款额分别与 GDP、CPI、利率和M2的协整关系,从检验结果中可以看出,迹统计量和统计量都表明4个货币政策代理变量都与国有控股银行贷款额、政策性银行贷款额和股份制银行贷款额都至少存在一个协整方程,说明各变量之间存在着长期的关系,具有共同的随机趋势可以组成一个稳定的经济系统。这便为研究各个变量之间的格兰杰因果关系提供了前提条件。

(三)格兰杰因果检验

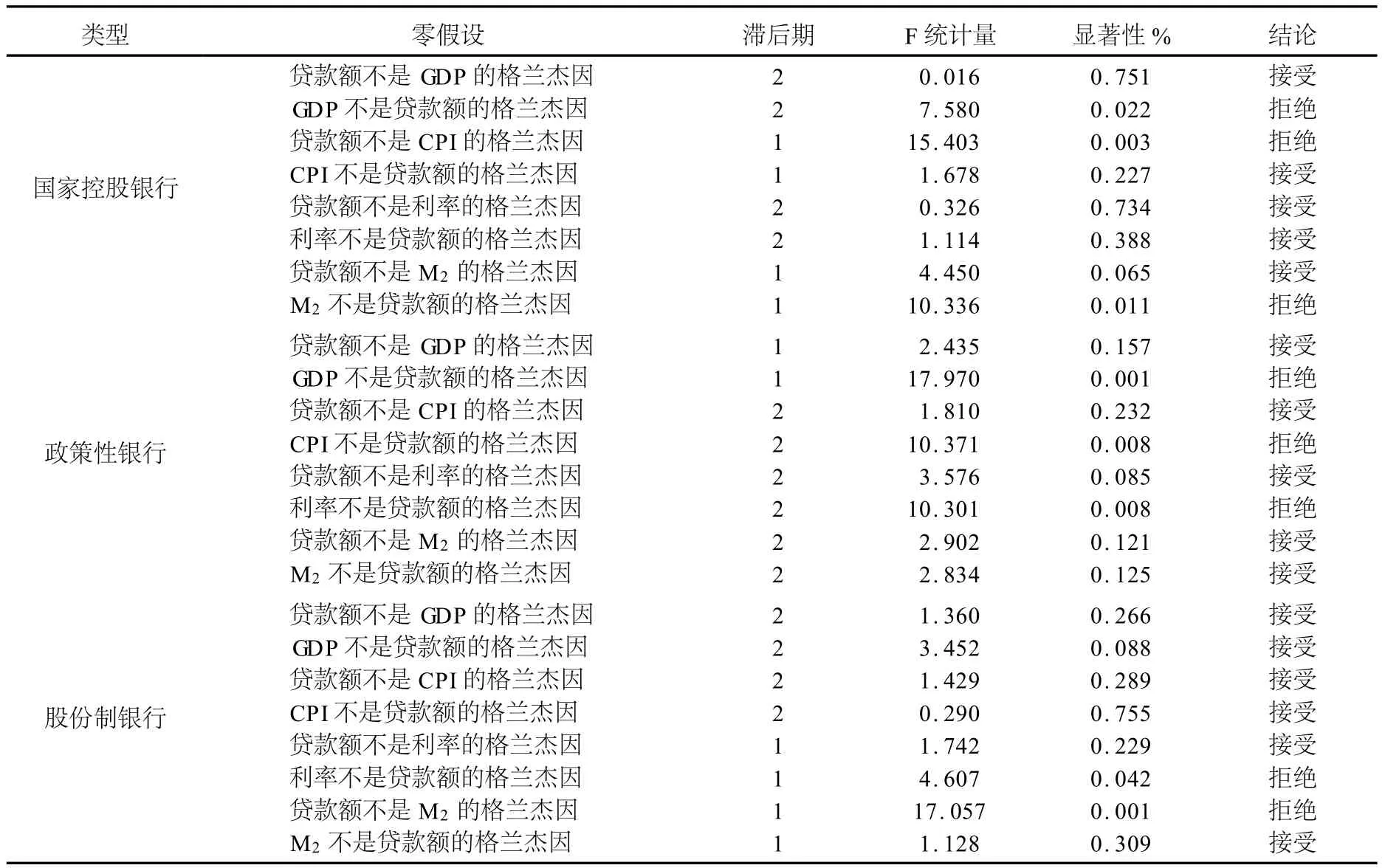

以下将运用格兰杰因果检验的方法分别考察国有控股银行贷款额、政策性银行贷款额和股份制商业银行贷款额与作为货币政策目标的 GDP、CPI、利率和M2的因果关系。检验结果如表4所示。

表4反映出我国不同类型银行对货币政策的差异化特征:(1)国有控股银行。虽然 GDP对国有控股银行的贷款额有一定的需求作用,但国有控股银行贷款额对 GDP的影响却不够显著;国有银行贷款额是CPI的格兰杰原因。这说明如果以CPI表示的物价出现上涨时,国有银行贷款的发放会是其中一个重要的原因,这也基本符合我国实际经济情况,当银行贷款投入较多时,企业和个人的投资和消费将会出现上涨趋势,从而经济过热,推动物价上涨。然而,CPI对国有控股银行的贷款额没有显著影响。由此可知,通过国有控股银行贷款传导的货币政策反映在CPI方面表现出较为显著的效果;我国国有控股银行对利率改变的货币政策调控不敏感,也正是说明了我国利率市场化程度还不够、国有控股银行还未做到完全市场化经营等问题,阻碍了银行信贷传导的货币政策效果;而货币政策的另一中介目标M2对国有控股银行的贷款额有显著影响。(2)政策性银行。政策性银行的贷款

额没能成为货币政策代理变量的格兰杰因,表现出其对货币政策传导的无效性,这是由政策性银行不以盈利为目的,不进入竞争性商业贷款领域的经营方针所导致的,相信在商业化转型后的政策性银行将会对货币政策传导发挥更积极的作用。(3)股份制银行。实证结果表明股份制银行贷款额是货币供给量M2的格兰杰因,说明我国货币供给量的投放在一定程度上会受到股份制商业银行信贷行为的影响,股份制商业银行的行为是货币政策制定时值得考虑的因素之一。

表3 协整关系检验结果

表4 格兰杰因果检验结果

四、结论

本文主要考察处于我国银行业市场结构中不同地位的3种类型银行在货币政策银行信贷渠道传导中是否发挥的不同作用。运用单位根检验、协整检验和格兰杰因果检验发现,国有控股商业银行、政策性银行和股份制商业银行在我国货币政策银行信贷渠道传导中发挥着不同的作用,但是难以判定哪种类型的银行对银行信贷渠道的传导更有效,3种类型的银行均在货币政策传导的各个方面发挥着其应有的作用。因此,具体结论如下:(1)从对 GDP的传导方面,国有控股商业银行、政策性银行和股份制商业银行都表现出货币政策银行信贷渠道传导的无效性;(2)从对CPI的传导方面,国有控股银行对货币政策银行信贷渠道的传导表现出较为显著的效果,而政策性银行和股份制商业银行仍然表现出效果不显著;(3)从对利率传导方面看,我国国有控股银行对利率改变的货币政策调控不敏感,而政策性银行和股份制商业银行都表现出具有一定程度的传导效应,但是前者的效果优于后者;(4)从对货币供给量传导方面看,只有股份制银行对以货币供给量为代表的货币政策具有比较显著的传导效果,政策性银行和国有控股银行在统计上均表现出与以货币供给量为代表的货币政策的无关性。另外,通过结论(3)和(4)还可以发现,政策性银行和股份制商业银行对货币政策价格型工具更敏感,而国有控股银行对货币政策数量型工具敏感度更高。

因此,总体来看,我国货币政策银行信贷渠道是存在着的,但是传导渠道依旧存在着诸多阻碍,导致传导效果受损。通过对国有控股商业银行、政策性银行和股份制商业银行银行信贷渠道的对比研究,发现很难直接定义这3种类型的银行对货币政策传导孰优孰劣的问题,可以说这3种银行在对货币政策银行信贷渠道的传导中既有各自的优势,同时也暴露出各自的劣势。这与它们在我国银行业市场结构中所处的地位和作用、在我国国民经济中的定位不无关系。也正因为如此,完善我国货币政策银行信贷渠道必须重视发展银行业市场结构中各个主体的重要作用。

[1]Ben S.B,A lan S.B.Credit,Money,and Aggregate Demand(in Is It Money or Credit,or Both,or Neither?)[J].The American Economic Review,1988,78(5):435-439.

[2]Stiglitz W.Credit Rationing in Markets with Imperfect Information[J].American Economic Review,1981,71(3):368-375.

[3]国家计委宏观经济研究院课题组.完善货币政策传导机制研究[M].北京:中国经济出版社,2001.

[4]王振山,王志强.我国货币政策传导途径的实证研究[J].财经问题研究,2000,(12):12-15.

[5]李斌.中国货币政策有效性的实证研究[J].金融研究,2001,(7):23-27.

[6]廖国俊,邹忠良,廖小华.货币政策传导途径理论和实证分析[J].重庆邮电学院学报(社会科学版),2006,(1):11-15.

[7]周孟亮,李明贤.我国货币政策传导途径的实证研究——基于1998年以来的实际情况[J].山西财经大学学报 ,2006,(3):17-21.

[8]汪恒.信贷渠道与货币政策传导机制:上海的经验[J].上海金融,2007,(4):30-34.

猜你喜欢

今日农业(2022年16期)2022-11-09

海洋与渔业(2022年2期)2022-05-18

南大法学(2021年3期)2021-08-13

小学科学(学生版)(2019年10期)2019-11-16

中国外汇(2019年23期)2019-05-25

中国环境监察(2017年5期)2017-10-23

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

环球市场信息导报(2015年15期)2015-12-03

中国当代医药(2015年30期)2015-03-01