高等职业院校教育成本核算研究

2011-09-28 12:22李博

无锡商业职业技术学院学报 2011年1期

李 博

(河南经贸职业学院,河南 郑州 450002)

高等职业院校教育成本核算研究

李 博

(河南经贸职业学院,河南 郑州 450002)

对高职院校教育成本进行核算必须明确应遵循的原则,厘清成本核算的对象,选准核算方法,界定核算项目,设置会计科目,然后计算某专业的教育成本、全校教育总成本、全校生均成本和专业生均成本。

高等职业院校;教育成本;核算

对高等职业院校的教育成本进行科学的核算,是高等职业教育适应市场经济发展、优化教育资源配置、缓解高职院校经费紧张的内在需要,也是促进高职院校改进内部管理、提高办学效益、增强核心竞争力的重要途径。因此,研究高等职业院校的教育成本核算问题具有重要的现实意义。

一、高等职业院校教育成本核算应遵循的原则

1.权责发生制原则

我国现行的高等学校会计制度规定,除经营性收支外,均实行收付实现制,对收入和费用的确认均以款项是否已经收付为标准。这种核算模式的优点是能较准确地提供高校预算收支方面的会计信息,但不适合成本核算,有悖于教育成本的分期假设,不能反映高校的实际成本。相比之下,权责发生制能够更真实地反映一个单位的财务状况,准确地确认和计量会计期间内所实现的收入与所发生的费用成本。因此,高等职业院校进行教育成本核算应以权责发生制为基础,这是高等职业院校实行教育成本核算、进行收支配比的需要。当然,以权责发生制为基础对高等职业院校会计核算进行核算主要是对非专项资金而言的,对于那些具有限定用途的专项资金、专用基金等,可以仍按收付实现制为基础进行会计核算。

2.配比原则

配比原则又称为收益成本配合原则,其含义是要求成本费用的支出要与学校的收入相匹配,即将某一会计期间的费用成本或归集于某些对象上的费用成本与有关的收入或产出相配合比较。配比原则既强调一个会计期间的费用成本与该期间的收入或产出相配合比较,又强调一个项目的费用成本与该项目的收入或产出相配比。高等职业院校在教育成本核算过程中,只有遵循配比原则对发生的成本费用按照所属的期间和对象进行归集和分配,才能计算出准确、完整的成本信息。

3.区分收益性支出和资本性支出的原则

高等职业院校要进行教育成本核算必须严格区分收益性支出和资本性支出的界限,以便于提供准确的教育成本信息。根据成本计量的一般原则,收益性支出应全部计入当期成本,资本性支出应按受益期限分期摊销。区分两种支出的目的,是为了确定哪些高等职业院校支出应当直接计入当期教育成本,哪些支出应根据收益期限分期计入教育成本,从而有效地解决高等职业院校固定资产折旧以及大修理费用的跨期分摊等问题。

二、高等职业院校教育成本核算的流程

1.明确成本核算的对象

高等学校应以其提供的教育服务作为其成本核算的对象。核算高等职业院校教育成本就是计算高等职业院校向学生提供服务的成本,即高等职业院校培养学生所耗费的教育费用,其本质内涵是高等职业院校为学生提供教育服务而耗费的教育资源的价值。由于高职院校向不同专业、年级的学生提供的教育服务是不同的,其成本也是有差异的。所以,在实际工作中,可以按照不同专业、年级的学生分别设置教育成本明细账,对学校为不同专业、年级的学生提供教育服务而发生资源耗费进行归集和分配,计算出各相应范围的年总成本,然后除以范围内相应的学生人数,就可以得到向每个学生提供教育服务的单位成本。在此基础上高校就可以根据需要计算出各专业、各系的学生成本、毕业生生均成本以及全校教育总成本。

2.选择成本核算方法

目前国内对高校教育成本核算的方法主要有两种:会计核算法和会计调整法,其中会计核算法又分为单轨制核算法和双轨制核算法。从长远来看,建立教育成本单轨制核算制度,是提供系统准确的高校教育成本信息的最佳办法,也是高校会计制度改革的必然趋势。所谓的单轨制核算法,是修改事业单位会计准则和高校会计制度,明确规定高校采用权责发生制作为记账基础,建立教育成本核算制度,将成本核算作为学校会计核算的一部分。学校的各项经济业务按权责发生制的原则进行日常核算,对费用支出按成本核算原则在“教育成本”等科目进行账务处理,便可以实行完整的教育成本核算。

3.界定成本核算项目

借鉴企业生产成本核算的做法,高职院校的培养学生过程中发生成本费用从大的方面可分为直接人工费用、直接教学费用、教学辅助费用、行政管理费用四部分。

(1)直接人工费用,是指教学单位直接从事授课、实习、实训的教师工资、津贴、奖金、福利费、医疗费、住房补贴等人员经费支出。

(2)直接教学费用,指直接用于培养学生的各种费用,包括教学业务费、水电费、差旅费、资料讲义费、固定资产折旧费和修缮费等公用经费支出以及学生活动费、实验实习费、学生助研费等与培养学生有关的其他费用。

(3)教学辅助费用,属于辅助教学费用成本项目,反映高校教学部门、图书馆、计算机中心等为管理和组织教学而发生的各项费用,包括教辅人员工资、津贴、奖金等人员经费和办公费、交通费、差旅费、培训费、维修费、固定资产折旧费用、图书资料购置费等日常公用经费支出,以及用于学生的奖贷学金、助学金、勤工助学基金、困难补助、物价补贴等。科研经费中教育教学研究项目的经费也属于该项目。

(4)行政管理费用,指学校行政管理部门和部分不宜实行社会化的后勤服务部门所发生的各项支出,包括人员工资、津贴、奖金等人员经费、办公差旅费、邮电网络通讯费、水电煤气费、固定资产折旧费、修缮费、物业管理费、招待费、会议费、交通费、车船燃料费及保养修理费等日常公用经费支出。但不包括学校下属的拥有独立法人资格的校办产业人员支出和取得独立法人资格的学校后勤产业人员支出。

高等职业院校的具体成本项目应包含工资(包括企业研修教师工资)、职工福利费、社会保障费、学生奖助学金、业务费、公务费、折旧费、修缮费、其他费用等。

4.设置成本核算会计科目

根据权责发生制原则、配比原则和划分资本性支出和收益性支出等成本核算原则,高职院校应把原来以经费核算为中心的会计核算方法转移到以成本核算为中心的轨道上来,在会计科目的设置上,取消“教育事业费支出”、“固定基金”“专用基金一修购基金”、“结转自筹基建”等与收付实现制有关的科目,增设“教育成本”、“累计折旧”、“待摊费用”、“长期待摊费用”、“预提费用”、“应付工资”“应付福利费"等科目;改变收入类科目和净资产类科目,使之与支出类科目相配比,增设“教育收入”、“教育结余”、“国家资本”科目;同时,增设“教学辅助费用”、“行政管理费用”等科目。

5.教育成本的记录、归集和分配

(1)分配标准

为了对间接费用进行准确的分配,首先要确定费用分配的标准。结合高职院校成本核算的特点,应选择以下分配标准:

1)教师课时数。教师课时数以各受益对象所消耗的任课教师课时数作为分配标准。教师课时数可以是本期发生的实际课时数,也可以是按教学计划安排的计划课时数;

2)实验时数。实验时数是以各受益对象所消耗的教学设备实验时数作为分配标准。实验时数可以是本期实际耗用的时数,也可以是按实验计划或上机计划安排的计划设备实验时数;

3)标准学生数。折合学生数是将各层次的实际学生人数折合成标准学生人数。《高等学校教育培养成本监审办法》明确高等教育的成本核算对象是标准学生,并提出了具体的折算方法、折算系数。学生总人数按年初学生总数与年末学生总数平均计算。各不同层次标准学生数的折算系数是:本科、专科、第二学士学位、在职人员攻读博士和硕士学位、高等职业技术教育学生、成人脱产班学生、预科生、进修生为l,硕士生为1.5,博士生为2,来华留学生为3,函授、网络教育生为0.1,夜大等其他学生为0.3。

(2)各种费用的记录、归集与分配

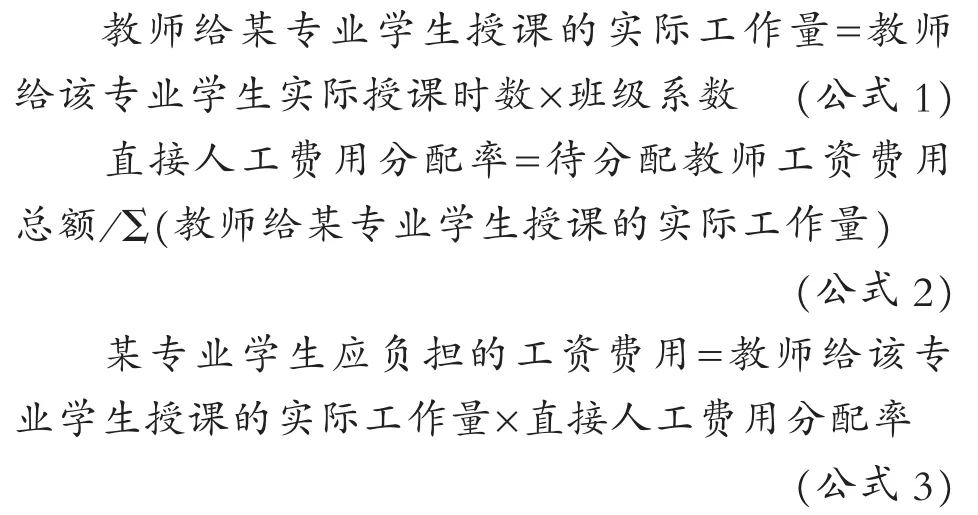

1)直接人工费用的记录、归集与分配

直接人工费用能明确受益对象的,直接计入受益对象成本;几个受益对象共同受益的,分配计入各受益对象成本。若某教师在一定期间只从事一个专业的教学工作,则该教师的工资可直接计入该专业的教育成本明细账;若某教师同时从事不同专业的教学工作,可按教师给各专业、学生上课的实际教学工作量比例分配其工资费用;由于高校教师上课经常两个班或更多的班级合班上课,所以计算教师实际工作量时还应考虑班级系数。各个学校情况不同,班级系数也不同。比如,单班上课班级系数为l,两个班合班上课班级系数可设为1.4,三个班合班上课班级系数可设为1.8,四个班合班上课班级系数可设为2.0等等。则具体归集分配公式如下:

2)直接教学费用的记录、归集与分配

该费用能明确受益对象的,直接计入受益对象成本;几个对象共同受益的分配计入受益对象成本。

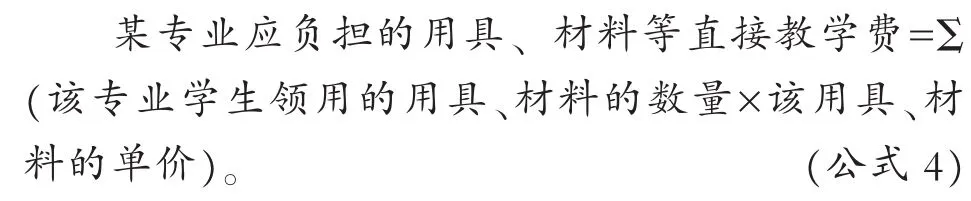

直接用于教学的教学用具、实验实训等材料费用的分配。每学期各专业学生领用的教学用具、实验实训等资料费用,可以直接根据各专业学生领用的各种教学用具或材料的数量及其单价计算分配,记入各专业教育成本明细账。

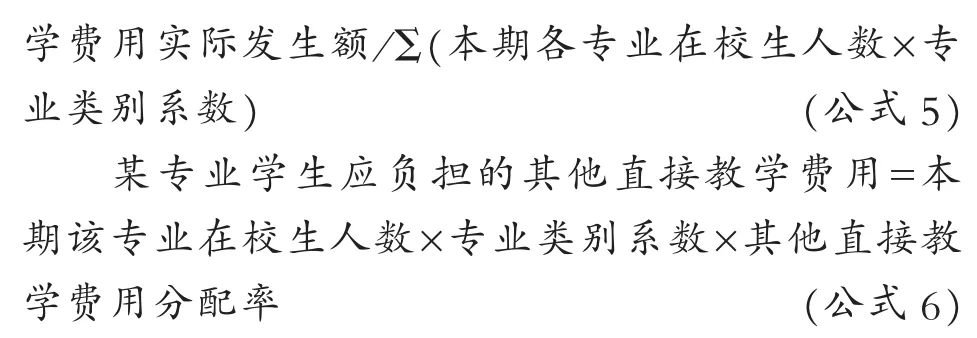

由多个专业共用但不能确定各专业学生使用数量的直接教学费用,按学生人数进行分配。由于高职院校不同专业的学生,教育辅助费用的消耗也有所不同,一般理工科专业学生负担的教学辅助费用相对较高。所以分配这些直接教育费用时,也应该区分专业类别系数。比如:文科类专业的系数为1,理工科专业的系数为1.2。

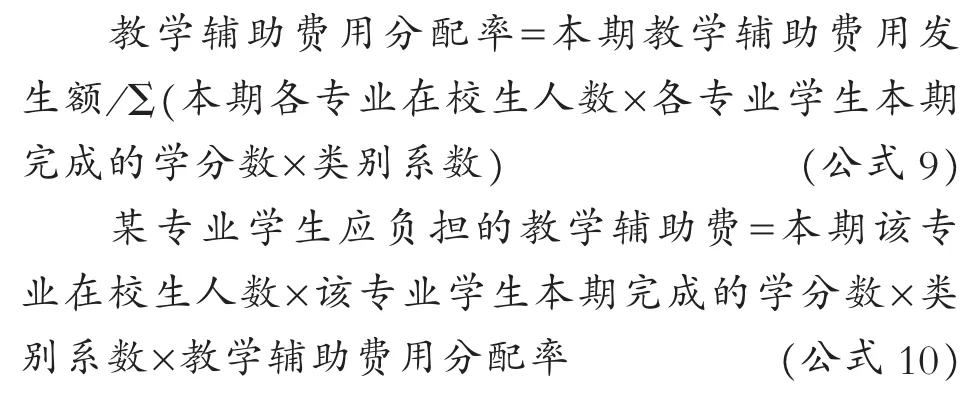

3)教学辅助费用的记录、归集与分配

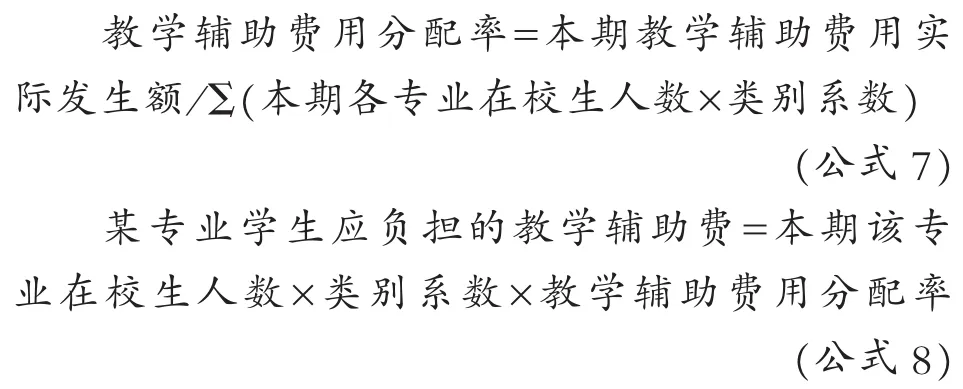

该项费用可采用标准学生人数比例分配法和标准学分比例分配法进行分配。

首先是标准学生人数比例分配法。教学辅助费用可按标准学生人数比例分配,但要注意考虑学生类别。

其次是标准学分比例分配法。教学辅助费用也可按各专业学生所完成的标准学分比例分配。

4)行政管理费用的记录、归集与分配

行政管理费用是全校学生公有支出,分配时是按照各专业的学生人数进行分配。

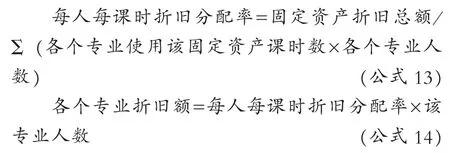

5)固定资产折旧费的记录、归集与分配

现行的高校会计制度规定固定资产按账面原值核算,不计提折旧,这不符合衡量会计信息质量的客观性原则。而且,固定资产不提取折旧,培养成本计算的数据也不准确。因此,高等职业院校要建立科学的固定资产折旧制度,完善折旧核算程序。

首先,要明确固定资产折旧的范围及年限。高等职业院校各类固定资产可供参考的折旧年限如下:房屋和建筑物30年,专用实训设备3—6年,交通工具10年,一般设备8—9年,图书资料5—10年,土地按尚可使用年限,其他固定资产10年。在这里特别说明,由于高职院校对实验实训条件的要求比较高,所以对某些更新换代比较快的专业性实训设备在确定折旧年限时可以适当缩短。

其次,确定固定资产折旧方法。目前,高等职业院校对固定资产计提折旧还没有统一的标准和方法。高等职业院校可以参照企业单位固定资产的折旧法,根据教育成本的自身特点确定合适的折旧方法。具体的折旧方法可采用直线折旧法、加速折旧法和影子折旧法。使用不同的折旧方法,计算得出的各项折旧费不同,所以高校在进行教育成本核算时,对固定资产折旧核算要有谨慎的态度,慎重选择折旧的方法。对房屋、建筑物、土地、一般设备等选用直线折旧法:对具有专门性能和用途的专用设备和价格贵、科技含量大、技术生命周期短的设备,采用加速折旧法。折旧方法一旦选定,在各期的会计核算时都应保持一致,不能随意变动。同时,在有关会计报表中将折旧的计提状况、数额及计提方法等,应当详细地予以特别揭露,以便于不同高校之间加以比较。

确定了高等职业院校计提固定资产的方法和年限后,就可以根据成本核算对象进行归集和分配。

教学部门使用的固定资产折旧的分配。对于教学部门使用的固定资产,由于各专业的所占用固定资产这种资源的时间不同,因而固定资产折旧的分配应当按照各专业的课时数和学生人数为标准进行分配。

教学管理部门使用固定资产折旧的分配。对于教学管理部门使用固定资产,由于教学管理部门是对其整个所属专业进管理,那么其所使用的固定资产的折旧额应当在各专业中平均分摊。

管理部门使用的固定资产折旧的分配。对于管理部门使用的固定资产,由于高校行政管理部门是对整个高校所有专业进行管理,其所使用的固定资产折旧应当在全校所有专业中平均分摊。

6)待摊费用的记录、归集与分配

该费用发生以后,不是一次全部计入当月成本、费用,而是按照费用的受益期限摊入各月成本、费用,这样做是为了正确地划分各月份的费用界限,正确计算各月教育成本。待摊费用的分摊期,要根据费用的受益期确定。有些费用的受益期是可以明确确定的,如预付保险费、预订报纸杂志费等。但有些费用的受益期不能明确肯定,如教学设备的大修理支出,金额较大。这时应根据具体情况对受益期加以估计,分期摊销计入成本费用。

7)预提费用的记录、归集与分配

预提费用是指预先分月计入教育成本和费用,但由以后月份支付的费用。这样做也是为了正确划分各月份的费用界限,正确计算各月教育成本。预提费用的预提期限也按其受益期确定。各月预先提取多少费用有些难以事先确定,如教学仪器的修理支出;有些事先要制定费用预算,如固定资产大、中修理。在各月费用支出不均衡,影响到各月成本、费用水平时,则应编制修理预算,分月计入教育成本,实际发生的费用与预提费用差额,应计入费用支付期的教育成本中。

(3)计算高职院校教育成本

按照以上流程,我们就可以根据各科目已归集的费用数据计算出高等职业院校某个专业的教育成本。单个专业教育成本确定后,就可以计算出全校教育总成本、全校生均成本、专业生均成本,具体计算公示如下:

教育成本数据核算出来后,就可以为高职院校加强财务管理、降低办学成本、提高办学效益提供依据,还可以为政府管理部门对高职院校校拨款、确定收费标准、调配教育资源等决策提供重要依据。

[1]杜家龙.高职教育成本及成本分担分担问题研究[J].荆门职业技术学院学报,2008(7):65-67.

[2]吕春莹.高职院校成本核算研究[D].青岛:中国海洋大学硕士论文,2008:16-44

[3]罗茵.谈高职院校教育成本核算[J].湖南经济管理干部学院学报,2006,17(6):203-204.

[4]施梅仙.高职院校教育成本核算与成本体系的构建[J].山东商业职业技术学院学报,2006(6):29-3l.

[5]尤谊,谢娟,张贺章.高校教育成本:理论基础、计量及其构成[J].会计之友,2009(2)上:40-43.

[编辑:赵善庆]

G 647.5

A

1671-4806(2011)01-0037-04

2009-11-23

李博(1983— ),男,河南洛阳人,讲师,硕士,研究方向为成本会计、财政税收、高等职业教育。

猜你喜欢

铁道通信信号(2020年9期)2020-02-06

数学大王·趣味逻辑(2019年5期)2019-06-13

中国外汇(2019年21期)2019-05-21

小学科学(学生版)(2019年5期)2019-05-21

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

中国公路(2017年16期)2017-10-14

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08

中国工程咨询(2014年5期)2014-02-16