英国海上风电产业发展的现状、政策及经验

2012-06-12 05:56韦有周张效莉

海洋经济 2012年6期

韦有周,张效莉

(上海海洋大学 经济管理学院,上海 201306)

1 英国海上风电业发展现状

英国是世界上海洋风能资源最丰富的国家之一,占到整个欧洲风能总量的1/3以上。英国充分利用这一自然禀赋,大力发展海上风电产业,并取得了巨大进展,主要表现在以下几个方面:

1.1 产业起步不早,但发展速度很快

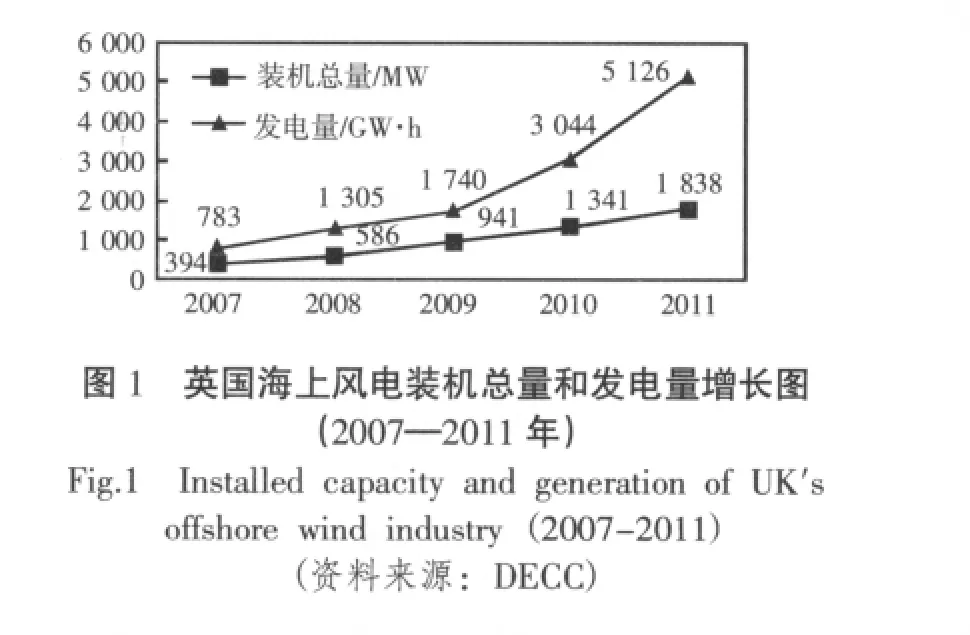

海上风电产业的发展主要始于丹麦、瑞典等北欧国家,早在1990年世界上第一台海上风力发电机组安装在瑞典的Nogersund;同年,丹麦安装了第一台单机容量为220 kW的近海示范风电机组。而英国在2000年12月才开始在Blyth Harbour筹建第一个海上风电项目,但此后,英国海上风电业获得了迅速发展。在2007—2011年的短短4年间,英国海上风电装机总量从394 MW增加到1.8 GW,增加了3.67倍;发电量从783 GW·h增加到5 126 GW·h,增加了5.55倍(见图1)。目前,英国共有16个海上风电场投入运行,装机总量超过到1.8 GW(见表1)。根据欧洲风能协会的资料,截至2011年底,英国风机数量占整个欧洲的46%,而装机容量占到了55%[1],海上风机数量和装机总量已经跃居欧洲第一,也是世界第一。

1.2 培育了一批较有竞争力的海上风电企业

由于海上风电产业起步落后于丹麦、瑞典等国,英国早期的海上风电项目主要由外国公司进行建设。在已投入运营的16个海上风电场中,丹麦的Dong Energy、瑞典的Vattenfal、德国的E.ON公司分别独立或主导建设了6个、3个和3个,英国公司只承建4个,其中3个规模还比较小(见表1)。

表1 英国已投入运营的海上风电场一览表Tab.1 The list of UK′s offshore Wind farms which are on operation

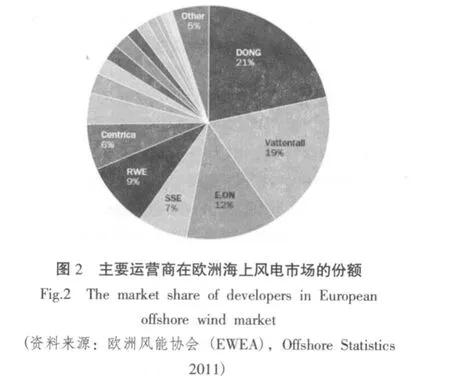

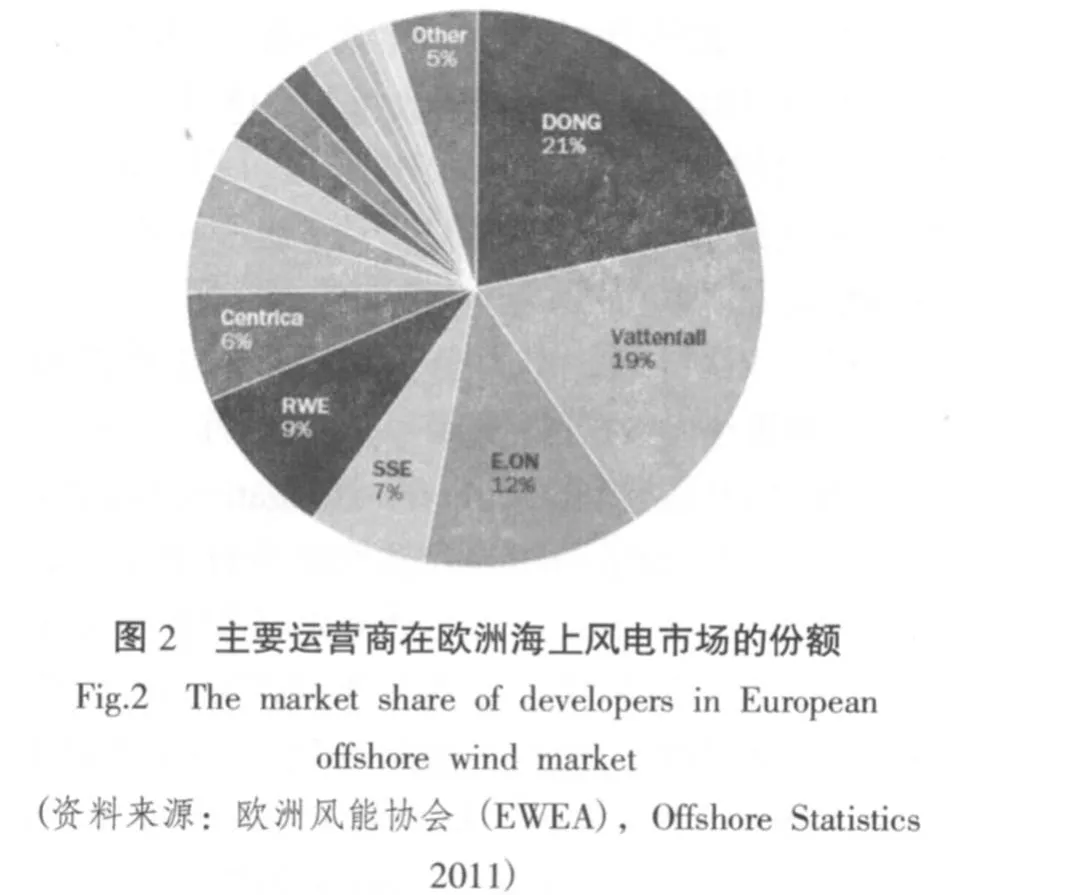

但经过10多的发展,英国在海上风机设计、风电输送、风场运营和管理等方面积累较为丰富的经验,已培育了一批具有相当竞争力的企业。根据欧洲风能协会的资料(见图2),英国的前三大海上风电公司RWE Npower、SSE、Centrica占欧洲的市场份额分别为9%、7%和6%,虽然与Dong Energy的21%,Vattenfall的19%,E.ON的12%相比还有差距,但三家公司累计的市场份额已经占到整个欧洲的22%。数据表明,英国已经成为世界海上风电产业的领先者之一。

1.3 促进了英国经济的发展和低碳化

海上风电业的发展涉及前期的海洋调查与风电场规划、中期的风电设备的设计与制造、风电设备的建设与安装、后期的风电场运营和维护等诸多环节,每个环节又涉及许多具体的部门。海上风电业的发展可以带动很多相关产业,促进经济的增长,增加就业,因此,包括海上风电在内的可再生能源业已被英国作为带动经济增长和转型的关键产业。根据英国风能协会的估算:在2012—2010年间,海上风电产业将为英国带来480亿英镑的产值,而每75 MW的风电设施的建设就可以创造约245个工作岗位。

作为京都议定书的签约国,英国承诺到2012年,它减少共六种温室气体排放量的12.5%(在1990年基础上)。按照欧盟的要求,到2020年英国能源消费的15%必须来自于可再生能源。2003年2月在其公布的“能源白皮书”中,英国还承诺到2050年将在现有基础上减少60%的CO2排放量。海上风电的发展无疑为英国应对这种压力做出了重要贡献。

当然,英国的海上风电的发展也存在一定的问题,如英国并没有本国的风机制造企业,也未掌握风机的核心技术,风机以及产品的关键部件基本来自于丹麦 Vestas,德国的 Repower、Siemens等公司。因为这些公司风机的价格较高,所以海上风电的成本难以下降,海上风电业的发展受到了阻碍。

2 英国促进海上风电业发展的主要政策

英国海上风电业快速发展除了拥有良好的自然条件外,还与英国政府的积极政策支持分不开的,这主要体现在以下几个方面:

2.1 对新能源产业强制性的支持政策

英国在1989年实施电力改革,在电力条例中加入了非化石燃料公约(Non-Fossil Fuel Obligation,NFFO),对化石燃料电厂征税,用于对核电、风电的补贴。英国政府在2002年(北爱在2005年)引入可再生能源配额制度(Renewables Obligation,RO)以替代NFFO。新制度要求电力企业所供应的电力必须有一定比例是用可再生能源生产的,2003年的比例设定为3%,2010年已经上升到10.4%,按照计划,到2015年英国全国的电力供应中必须有15.3%来自可再生能源,而苏格兰政府则计划到2020年将这一比例提高到40%。

根据RO计划,电力企业利用可再生能源每生产1 MW·h电力可以获得一定数额的“可再生能源责任证书”(Renewables Obligation Certificates,ROCs),企业可以通过提交这些证书来完成自己的义务,对于未完成的部分则必须按照规定的价格支付一定款项。近些年来ROCs的价格保持了上升的趋势,2007—2008年度(当年4月1日至次年的3月31日)每个ROCs价格为34.30英镑,2010—2011年度为36.99英镑,2011—2012年度上升为38.69英镑,2012—2013年的将达到40.71英镑[2]。而从这些款项所得到的收入最终根据每家能源企业所提交的ROCs的占全部提交ROCs的比例返还给企业。

海上风电企业生产的电力全部来自于可再生能源,而且英国政府为了支持海上风电产业的发展,规定每1 MW·h的海上风电可以得到1.5个ROCs证书。为进一步促进海上风电发展,2009年英国政府又宣布,在2010年4月1日至2014年3月31日期间,每1 MW·h的海上风电可以得到2个ROCs证书,这大大高于利用其它可再生能源发电可以获得的ROCs的数量[3]。因此,海上风电企业可以从ROCs市场中得到较多补偿,如2010—2011年度海上风电企业获得的ROCs总数达到5 016 832个[4],潜在的市场价值达到了1.86亿英镑。RO计划也是英国政府支持海上风电发展的核心政策。

2.2 较为明确的产业发展规划和高效的审批机制

涉及海上风电产业发展的部门主要有皇家财产局(The Crown Estate),能源和气候变化部(DECC),商业、创新和技能部(DBERR),环境、食品和农村事务部(DEFRA)以及燃气与电力办公室(Ofgem)等。

根据英国法律,英国皇家财产局作为全体国民的受托人,负责管理全国一半以上的海滨以及几乎全部海底,并拥有开发利用这一区域自然资源(石油、天然气和煤炭除外)的权利。因此,英国海上风电产业的发展离不开皇家财产局的推动。在其主导下,英国制定了3轮海上风电发展计划:第1轮于2000年12月启动,主要为近海,已建成5个风电场,形成装机容量超过1 GW;2002年7月启动的第2轮共涉及3个区块,计划装机容量为7.2 GW,目前基本都在建设中;2008年开始筹划第3轮,共涉及9个区块多在深海区域,该轮计划装机容量为32 GW。根据皇家财产局的规划,到2020年,英国将形成约13 GW的海上风电的装机容量。在操作程序上实行招投标制度,企业须根据皇家财产局的规划进行投标,一般情况下,价格低者中标以降低海上风电的价格。

DECC制定和发布了众多涉及海上风电产业的规划,诸如英国可再生能源发展路线图(UK Renewable Energy Roadmap)、国家可再生能源行动计划(The UK National Renewable Energy Action Plan)等。这些规划对海上风电产业发展的目标、手段、政策支持等方面都做了比较明确的描述,这无疑有利于推动海上风电的发展。

DBERR主要负责海上风电项目的审批申请,DEFRA主要负责相关的环境评估,两家机构相互配合并协调其它机构,基本在项目上报18月内就可以完成审批工作,且项目获批的成功率较高。Ofgem则负责RO制度的管理,并管理和协调电网建设,以保证海上风电所发的电能够顺利输送到电力用户。

2.3 富有成效的经济支持和激励政策

虽然海上风电场的建设、运营全部由私人资本来进行,但英国政府仍制定了诸多经济刺激政策,对海上风电发展给予一定的资金支持,这主要体现在:

1)投资补贴政策。在海上风电发展之初(第1轮),英国政府提供1.18亿英镑的资金补贴,支持企业进行海上风电场的建设,项目一旦获得必要的审批手续,资金即可到位。这笔投资补贴对英国启动海上风电产业起到了重要的推动作用。而此后的海上风电项目则主要由RO机制支持。为引导海上风电设备制造业在英国的港口附近积聚,英国政府提供6 000万英镑的投资补贴,而苏格兰政府则进一步提供7 000万英镑支持在苏格兰的港口周边制造风电机组和零部件。

2)技术研发投资和补贴政策。海上风电产业的发展主要障碍是成本过高,为实现到2020年将海上风电成本降到100英镑/MW·h的目标,英国政府对海上风电技术的研发大量投资,并提供了高额补贴。2009年英国政府宣布将向海上风电相关技术开发投资1.2亿英镑,这吸引了西门子、通用电气、三菱重工等外国公司在英国设立研发中心。2011年7月DECC公布实施了“海上风电零配件技术研发和展示计划”(Offshore Wind Component Technologies Development and Demonstration Scheme),宣布在2011—2015年4年间提供3 000万英镑的资金以鼓励海上风电技术创新与展示,并成立海上可再生能源技术和创新中心。英国国家可再生能源中心也将投资2 500万英镑购置相关海上风电零配件的测试设备。此外,苏格兰政府也设立专项资金,鼓励政府部门对可再生能源的开发、利用进行研究和规划,并提供基金,鼓励产业界、大学开展发展低碳经济的战略研讨。

3)税收优惠政策。英国于2001年4月开始征收气候变化税(The Climate Change Levy,CCL),征收对象基本是英国的工商企业和政府部门等能源用户,但使用利用太阳能、风能等可再生能源生产的电力则可以免征这项税。CCL的税率2007—2008年度为4.41英镑/MW,此后,每年度税率根据通货膨胀的情况进行调整,2010—2011年达到4.70英镑/MW,2012—2013年度上升到5.09英镑/MW。2010—2011年度海上风电发电量为512.6万MW·h(见图1),由此估算,海上风电获得的免税额达到2 400万英镑。

4)金融支持。实现2020年欧盟所要求的目标,英国需要在海上风电等可再生能源上投资数百亿英镑,但海上风电项目风险大,投资回报期长,商业银行不愿涉足。英国政府计划投资10亿英镑成立绿色投资银行(the Green Investment Bank,GIB)以专门支持海上风电等绿色能源项目的发展。2012年4月GIB开始筹建,英国政府承诺尽快推动相关机构完成立法程序,争取3年后银行正式开始投入运营。

此外,英国政府还采取了其它一些促进海上风电发展的措施,如2004年开始允许在12海里之外利用和发展可再生能源,并宣布设立专门的可再生能源区域;设立专门基金,加强宣传教育,提高社会公众的环保意识,提倡绿色能源消费;鼓励在港口周边发展海上风电,减少运输成本等等。

3 英国海上风电业发展分析与评价

为确保能源安全,应对全球气候变化以及来自国际社会、欧盟的压力,履行本国对国际社会的承诺,英国政府对利用可再生能源持非常积极的态度,大力支持海上风电的发展,这是英国海上风电发展的最大的动力。

从产业的发展路径上,英国鼓励外国企业进入,从海上风电场的勘探、规划、建设和运营入手,积累相关经验,逐渐培育一批海上风电的建设和运营企业,已具备了海上风电工程建设的总包能力,并进一步向产业链的另一端延伸,逐步开展风机设备的研发和制造,打造完整的产业链,并促使海上风电产业成为英国经济的新增长点。这样的发展模式,既形成了全球规模最大的海上风电网,为满足英国能源需求、应对全球气候变化作出了重要贡献,又培育了新的产业,促进了经济的增长和转型。

以立法为基础,建立和完善可再生能源的市场机制,以市场调节的为主,辅以必要的经济支持,并通过明确的规划、高效的审批引导国内外企业进入,这可以说是英国海上风电产业政策的特点。英国的政策突出了市场的核心作用,既有利于促进海上风能的高效利用,也有利于降低海上风电的价格,在促进其海上风电业的发展过程中发挥了重要作用。政府仅在产业发展的初期提供一定投资补贴,刺激海上风电场、风机设备制造业的建设和发展,而大量的补贴主要针对了相关技术的研发;而税收减免,金融支持等措施为海上风电的发展提供了更好的外部条件。其政策的弊端是管理比较复杂,降低了制度运行的效率。

4 借鉴英国经验,发展中国海上风电

中国海域辽阔,海上风能资源丰富。根据《可再生能源中长期发展规划》,中国仅近海岸的可利用风能资源就达到7亿kW,是陆上风能资源的3倍,合理高效的开发和利用这一资源对于中国优化能源消费结构,促进经济发展与转型具有重要意义。

目前,除了实验项目——上海东海大桥海上风电场投入运营外,2010年10月中国才启动了首批1 000 MW的海上风电项目特许权招标,而且中标者均为央企。因此,总的来看,中国海上风电产业仍处在起步阶段,主要依靠政府扶持来进行项目建设并以此带动产业和技术发展,海上风电的规模很小,缺乏工程建设技术经验以及电场管理、运营的能力。在风电设备制造方面,金风、华锐等企业已成发展成为全球重要的风电设备生产和制造商,但核心技术缺失,研发能力不足,在海上风电设备制造方面仍有许多不足。而英国在短短12年的时间内,从零开始,发展成

世界海上风电大国,其经验值得我们借鉴。

4.1 提高对发展海上风电的重视程度,制定明确规划

英国的各种可再生能源发展规划均对海上风电做了比较明确、具体的规划,对海上风电发展的路径、相关基础设施的建设也有相应的规划。

而中国在《可再生能源法》、《可再生能源中长期发展规划》、《可再生能源“十一五”规划》、《可再生能源“十二五”规划》等法律和规划中对风电的发展虽然有较为明确规划,但发展重点仍在陆上风电,对海上风电发展的重视程度相对较低:“十一五”规划是“进行近海风电试验”,“十二五”规划是“积极稳妥推进海上风电开发建设”。因此,中国应将海上风电的发展放到更为重要的位置上,制定更为明确的规划和发展路径,同时要调动地方积极性,鼓励沿海省市制定本地区的规划,并以海上风电场的建设为依托,带动工程建设、设备制造、技术研发等相关产业的发展。

4.2 发挥市场机制的作用,培育强制性的能源市场

进入英国海上风电行业的都是来自于私人企业。他们需要自行筹资,独立建设和运营。英国政府在海上风电发展之初对相关企业提供了一定投资补贴,但此后海上风电产业发展主要依靠从ROCs市场获得一定的补偿。中国也应该建立和完善促进海上风电发展的市场机制,充分发挥市场机制的作用,引导和鼓励更多的投资者进入市场,培育、壮大海上风电市场规模,降低成本,形成产业发展的良性循环。同时,也应适当引入外国投资者,带动中国海上风电产业发展。

4.3 强化资金的扶持力度,创造良好的体制环境

虽然中国目前对海上风电等可再生能源利用制定了财政补贴、税收减免政策,对技术研发和产业转化给以资金支持,但政策扶持力度还不够,且缺乏稳定性和协调性,没有能够形成长效机制。如在技术研发和产业化支持方面,“十一五”期间,全部可再生能源开发共安排资金10亿元左右,主要是通过科技攻关计划、863计划、973计划和产业化计划等开展的,最终落实到海上风电方面的资金和项目比较少。因此,中国对海上风电的发展应加大资金扶持的力度,支持技术研发和相关装备的制造,帮助企业在海上风电勘查、设计、施工、安装、运行、维护等方面积累经验。

此外,中国还应建立比较统一、完善的、适应海上风电等可再生能源发展的管理机构或综合协调机制,提高管理和审批效率,为海上风电发展创造良好的体制环境。

[1]EWEA:Offshore Statistics 2011[EB/OL].http://www.ewea.org,p10

[2]Ofgem:Renewables Obligation-total obligation levels for 2011-12-information note[EB/OL]http://www.ofgem.gov.uk/Sustainability/Environment/RenewablObl/Documents1/RO%20total%20 obligation%20August%202012.pdf,p2

[3]Ofgem:Renewables Obligation Annual Report 2010-11[EB/OL].http://www.ofgem.gov.uk/Sustainability/Environment/RenewablObl/Documents1/Renewables%20Obligation%20Annual%20 Report%202010-11.pdf,p24

[4]Ofgem:Renewables Obligation Annual Report 2010-11[EB/OL].http://www.ofgem.gov.uk/Sustainability/Environment/Renewabl Obl/Documents1/Renewables%20Obligation%20Annual%20Report%202010-11.pdf,p60

[5]Department of Energy and Climate Change.UK Renewable Energy Roadmap[EB/OL].http://www.decc.gov.uk/assets/decc/11/meeting-energy-demand/renewable-energy/2167-uk-renewable-energy-roadmap.pdf

[6]Department of Energy and Climate Change.National Renewable Energy Action Plan[EB/OL].http://www.decc.gov.uk/assets/decc/what%20we%20do/uk%20energy%20supply/energy%20mix/renewable%20energy/ored/25-nat-ren-energy-action-plan.pdf

[7]The Crown Estate.UK offshore wind report 2012[EB/OL].http://www.thecrownestate.co.uk/energy/offshore-wind-energy

[8]郭越,王占坤.中欧海上风电产业发展比较 [J].中外能源,2011,16(3):26-30.

[9]薛辉.英国海上风电政策及其对我国的启示 [J].商场现代化,2012,1(下旬刊):35-36.

[10]孟卫东,吉进波,司林波.国外风电产业发展的经验及启示[J].燕山大学学报(哲学社会科学版),2009,12,10(4):108-113.

猜你喜欢

能源工程(2021年2期)2021-07-21

船舶标准化工程师(2020年1期)2020-06-12

电子制作(2018年17期)2018-09-28

能源(2018年6期)2018-08-01

能源(2018年6期)2018-08-01

通信电源技术(2018年3期)2018-06-26

能源(2018年8期)2018-01-15

物联网技术(2017年3期)2017-03-30

风能(2016年12期)2016-02-25