刍议“营改增”对建安类电力企业的影响及税收筹划

2012-07-11 13:08佛山市安达诚电力服务有限公司梁依岚

财政监督 2012年29期

佛山市安达诚电力服务有限公司 梁依岚

2012年7月,国务院常务会议决定,自8月1日起至年底,将交通运输业和部分现代服务业“营改增”试点范围,由上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳10个省。明年仍将继续扩大试点地区,并选择部分行业在全国范围试点。而对于其经济行为与经济利益紧密相连的建安类电力企业,“营改增”对其税负是增是减存在许多不确定因素。基于此,本文拟剖析“营改增”对建安类电力企业财务的影响,并提出切实可行的税收筹划策略。

一、“营改增”对建安类电力企业税负的影响

“营改增”扩围虽然是以“避免重复征税”、“有利于服务业分工精细化”的面目呈现在公众面前,但随着征管方式、计税依据和税率变化,相关行业和企业的税负会有增有减,我们可就建安类电力企业实行“营改增”前后的税负进行对比,评估“营改增”对建安类电力企业所带来的主要财务影响。

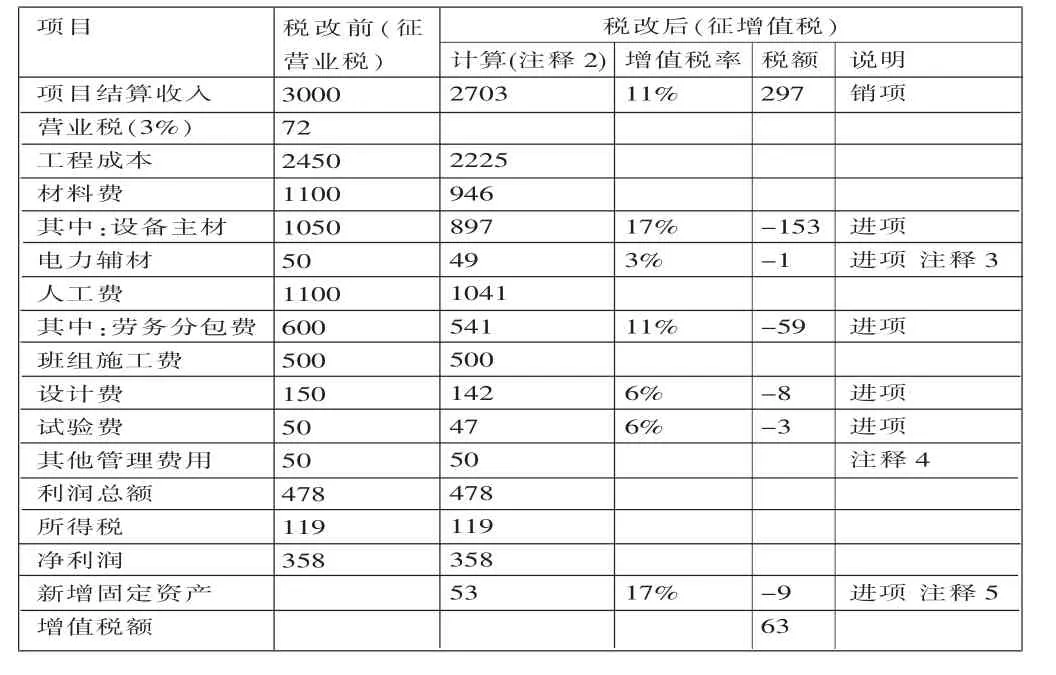

(一)电力建安业务收入“营改增”前后对比分析。税改前,以电力施工项目全部工程造价扣除可抵扣项目为征税依据征收营业税。以表1为例,营业税可抵扣项目只包括了劳务分包费,但未包含设备主材,假设签订3000万元的工程造价合同,收入即3000万元,营业税为价内税,计算如下:

(3000-600)×0.03%=72 万元

税改后,增值税为价外税,计算时应以不含增值税的工程造价为计税依据,价税分离具体分析公式为:

不含税价格=含税价格/(1+增值税税率)

不含税价格比含税价格下降百分比=(含税价格-不含税价格)/含税价格×100%=[1-1/(1+(增值税税率)]×100%

运用以上公式对工程结算收入进行分析,电力施工企业若采取的增值税率为11%,按表1计算得出税改后的收入为:

3000/(1+11%)=2703万元

不含税收入=含税收入/1.11,2703/3000-1=9.9%,可见收入将减少9.9%。而增值税销项税为3000/(1+11%)×11%=297 万元。

(二)电力建安业务成本“营改增”前后对比分析

1.对材料费的影响。税改前,据《营业税暂行条例实施细则》的第十六条规定:“纳税人提供建筑业劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款。”表明建设单位提供的设备价款(即我们常说的甲供设备)是不需要缴纳营业税,而施工单位自行采购的设备价款(即乙供设备)是需要缴纳营业税的。以表1为例,在乙供设备的情况下以工程造价为计算依据的营业税不得抵设备主材32万元(1050×3%)。税改后,若电力辅材都从小规模供应商购买,则只能抵扣3%的进项税额;若设备主材料在一般纳税人供应商购买,则可以抵扣17%的进项税。

设备主材一般比例为工程总造价的30%-50%,在设备主材的供应方面则存在以下三种做法:一是甲方购买材料供乙方使用,但是发票开给乙方,甲算是代购,这种形式下与施工企业自己购买材料相同,可享受增值税抵扣利益;二是甲方购买材料,发票开给甲方,甲方再将材料以预付账款的方式供乙方使用,乙方收到材料后计入预收账款抵顶工程结算款。税改后视同甲方销售材料,给乙方开具增值税专用发票,乙方据此抵扣进项税额;三是甲供材直接计入甲方建造成本,并在合同中明确工程造价不含材料费,施工企业仅提供劳务,这种情况无论税改与否,施工企业均不承担与材料费相关的税负。以表1为例,设备主材采用第一种做法,则可抵扣进项税 153万元(1050/(1+17%)×17%)。

2.对人工费的影响。目前,电力工程人工费普遍不低于工程总造价的30%左右,税改前,可抵扣的人工费为劳务分包部分,即分包给符合施工资质条件的单位,根据 《国家税务总局关于劳务承包行为征收营业税问题的批复》(国税[2006]函493号)的规定,建筑劳务企业应按取得的纯劳务分包款全额缴纳3%建筑安装业营业税,总包方可按分包方提供的建筑安装业发票抵扣营业税。以表1为例,可抵扣营业税额为:600×3%=18万元。

显然,税改后若选择具备专业承包资质且为一般纳税人的企业签订劳务分包合同,更利于电力施工企业进项税抵扣。一般纳税人企业提供建安类劳务分包项目也应按照11%缴纳增值税,以表1为例,则可抵扣的进项税款为:600/(1+11%)×11%=59万元。

表1中的人工费除了劳务分包部分还有内部班组施工费,包含施工人员工资、福利待遇、社保、公积金等,按会计核算准则在制造费用里列支,由于在税收方面不得抵扣,因此税改与否对这部分成本及税负不造成影响。

3.对电力设计及试验费的影响。税改前,电力设计服务行业按项目全额计征营业税,纳税额不受成本费用高低影响,电力设计服务行业营业税=营业额*税率5%,则下游电力施工企业也不得抵扣5%的“服务类”营业税。税改后,若表1提供电力设计及试验业务的为一般纳税人,则电力施工企业则可以按现代服务业税率抵扣6%的增值税进项税合计11万元 ((150+50)/(1+6%)×6%)。

从表1计算得出的净利润表明“营改增”后,电力施工企业实际税负有升有降,利润也或高或低,主要取决于企业自身规模成本结构以及享受的税收优惠。充分发挥“营改增”带来的发展机遇,同时争取将不利影响降到最低,是电力施工企业急需探索的税务命题。

表1 某电力施工项目税改前后对比表 单位:万元

二、建安类电力企业应对 “营改增”的税收筹划

从可供避税筹划的实际操作的角度着眼,本质上说,一是争取缩小销项税额;二是争取扩大进项税额,其效果是从两个方向压缩应缴税额,实现项目利润最大化。

(一)电力施工项目增值税销项的税收筹划

1.充分考虑增值税价外税的特点,提高项目的议价能力。增值税有一个非常重要的特性即转嫁性,税负会通过销售转移给购买方,具体到建安业“营改增”,长远看会转移到建设单位,但短时间内不会一步到位。因此,在建安类电力企业需充分考虑收入由于税负增加而下降带来的财务风险,以数据为依据争取得到业主方的支持,以最有利因素确定项目报价。

2.扩大经营规模,努力提升纳税人认定标准。税改后国税局会将年产值达到规定标准,会计核算符合规定要求,能准确核算进项销项税额的,税务机关认定其为一般纳税人,否则应划归小规模纳税人管理。一般纳税人税负比小规模纳税人低,表1中该企业是按照一般纳税人测算的,如果按小规模纳税人测算,则其应交增值税为不含税价格的3%,即3000/(1+1.03)×3%=87万元。在一般纳税人成本可以充分抵扣的情况下,小规模纳税人税负高于一般纳税人,这对促进建安类电力企业提高会计核算及经营管理水平非常有利。

(二)电力施工项目增值税进项的税收筹划

第一,综合分析目前的所有材料供应商,判断这些材料供应商在试点后是属于一般纳税人还是小规模纳税人,尽量选择与可以开具抵扣进项发票的单位合作,并建立友好合作关系有利于日后成本议价。在合同签订方面尽量避免签订甲供材料合同,甲供材料电力施工企业不仅得不到材料销售的利润,如果供应商为非一般纳税人可能使施工企业负担更多的增值税额。

第二,选择具备专业承包资质且为一般纳税人的企业进行业务合作,以最大限度抵扣劳务分包进项税额,减少增值税应纳税金。

第三,在不违反转包及非法分包的情况下适当加大以劳务派遣方式支付人工费。以表1为例,若“班组施工费”改成劳务派遣服务,税改后,电力承包公司有可能按取得收入与转付给劳务派遣服务公司的差额的6%交纳增值税,即表1可抵扣劳务派遣服务金额为6%的进项税额 28万元(500/(1+6%)×6%)。

第四,专业化分离,增加集团内子公司之间关联交易管理。可选择适当时机成立子公司,发展电力设计、电力试验、电力材料供应等业务,“营改增”以后,集团企业内的关联方之间的交易不再需要重复缴纳营业税,并且关联方之间的交易是可以开具合规的增值税发票,并可以在规定的时间内进行进项税抵扣的,从而降低集团企业整体的税负。

第五,对于被纳入试点的企业,税改前可考虑推迟购买固定资产和试点服务,税改后尽量从试点地区,试点行业购买劳务,相应的进项税额可以进行抵扣,这将给企业带来额外的竞争优势。

韩春梅、卫建明.2011.论“营改增”税制改革对企业的影响.辽宁省交通高等专科学校学报,6。

猜你喜欢

建材发展导向(2023年4期)2023-03-14

河南水利年鉴(2020年0期)2020-06-09

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

长春大学学报(2019年3期)2019-03-19

铜仁学院学报(2018年4期)2018-06-13

江西建材(2018年4期)2018-04-10

财会月刊(2018年1期)2018-01-17

中国劳动关系学院学报(2016年2期)2016-09-26

现代工业经济和信息化(2016年5期)2016-05-17