我国股市“投机主导”性质研究

2012-07-25 08:13吕江林

统计与决策 2012年8期

吕江林,曾 鹏

1 问题的提出

我国股市发展已经逾越20年了。今天,一些学者、业界人士和主管部门领导人相信,我国股市法令法规逐步健全,已经具有了相当的成熟度和规范性,正逐渐与国际接轨。一些学者还呼吁我国股市应尽快推出国际版,认为尽快推出国际板将有利于加快我国股票市场的国际化进程,完善我国股票市场功能。然而,国内学术界也有许多学者持截然相反的观点,他们认为我国股市尚远未成熟和规范,投机泛滥,股市功能微弱,甚至逐渐丧失;此时推出股市国际版,恐怕不仅无法对促进我国股市发展起到应有作用,而且还可能为国际投机资本提供方便圈钱的场所,造成我国股市巨幅波动和失血。那么,我国股市究竟是投机泛滥,还是日趋规范?这是一个极为原则性的判断。如果是投机泛滥,那么必须对我国股市从基础上、从根本上进行治理;如果是日趋规范,那么自当锦上添花,促其加快国际化进程。

很显然,当前我国股市到底是投机性股市,还是规范化股市,有必要开展深入而充分的研究。本文旨在进行这样的研究。本文将证明:当前我国股市是一个“投机主导”的股市,“病入膏肓”,必须痛下决心予以规范化治理。

2 理论分析

股票市场本就是股票交易的场所,逢低买进、逢高卖出亦是投资者的理性行为,也就是说,投机行为在股市中应是普遍存在的。但是,“投机主导”股市却并不是仅指存在投机行为的股市,而是指投机行为成为股市主流行为的一种股市。

一般意义上,股票投资者都是理性人。如果其购买股票为的是投机,那么,一定是因为大量上市公司很少分派股息红利。上市公司很少分派或甚至不分派股息红利,那么理性的投资者购买股票就一定是为卖而买,其从事股票投资就一定追求的是买卖价差,因为此种情况下投资者唯有通过赚取买卖价差,才有可能获得相对合理的风险收益。换句话说,如果上市公司很少分派或甚至不分派股息红利,那么投资者购买股票的目的,就只能是投机。这意味股市将必定是投机主导的股市。

进一步看,如果广大投资者购买股票是为卖而买,追求价差,是投机,股市是投机主导的股市,那么,从股市交易特征来看,一定会呈现出高的流通性,表现为高换手率,即在单位时间内市场中股票转手买卖的高频率。

再从经济与金融的关系来看,“投机主导”股市无法充当国民经济的“晴雨表”。通常,当一国证券化率(股市市值与GDP总量的比值)达到一定程度时,证券市场(通常为股市)会对国民经济产生重要的影响,并且随着证券化率的提高,这种影响会愈发显著。当代宏观经济理论告诉我们,股市影响国民经济主要有两个机制:财富效应和托宾Q效应。所谓股市财富效应是指由于股价上升(下降),使股票持有者感觉自己财富增加(减少)从而增加(减少)消费支出的效应。但在“投机主导”股市中财富效应是很微弱的,甚至可能表现为挤出效应,即股价上升(下降)导致消费减少(增加)的效应。当股价处于上升阶段时,在差价收益的诱惑下,投资者不会将从股市获得的收益用于消费,而是用于再投机,甚至可能减少消费以获得更多的投机资金,财富效应非常微弱。所谓托宾Q效应指的是当Q值小于1时,企业市价小于企业重置成本,上市公司倾向于通过收购而非新建企业来实现企业扩张,投资支出将会减少;反之当Q值大于1时,企业市价大于企业重置成本,上市公司倾向于通过新建而非收购企业来实现企业扩张,投资支出将会增加。但在“投机主导”股市中,股市沦为上市公司的“圈钱”工具,他们通常视股市这个融资平台为“提款机”,积极融资却很少投资于实体经济,因此,股价的涨与跌并不会对实体经济的投资产生直接影响,托宾Q效应在“投机主导”股市中同样是非常微弱的。可见,由于“投机主导”股市中,上述两个效应都实际上并不存在,因此,“投机主导”股市的行情无法充当国民经济的“晴雨表”。

3 实证分析

3.1 A股现金红利分派

股利分配是上市公司治理环节的重要组成部分,也是上市公司对股东的责任与义务,我们将通过相关指标,对现金股利做考察。

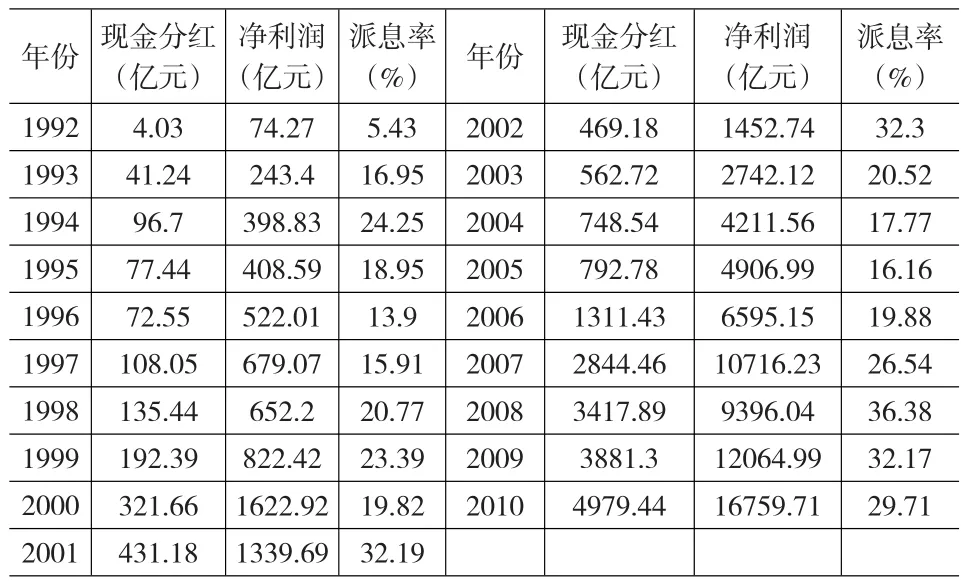

(1)派息率,即当年红利总额占同年净利润比,反映的是上市公司愿意通过现金回报股东的豪爽程度。西方国家上市公司这一比例一般保持在40~60%左右,这种稳定的、可预期的股息收益是西方股票投资者的主要收益来源,但在我国A股市场情况却恰恰相反,红利分派的可怜,表1所示为我国A股市场1992~2010年期间,上市公司现金分红额与净利润情况。

表1 1992~2010年A股市场现金分红与净利润

由表1可知,在相当长的一段时间内,我国A股派息率都在20%以下徘徊,虽然自2006年以来,我国A股市场派息率呈一定上升趋势,但总体上看我国A股派息率依然偏低,1992年以来,我国A股上市公司共分红约2.05万亿元,累计实现净利润约7.56万亿元,总体派息率为27.1%,这与发达国家股市水平还是有较为明显的差距。英国、日本、香港等国家和地区这一比例一般在50~60%的水平,作为全球成熟股市代表的美国上市公司的现金红利占公司净利润的比例在上个世纪70年代约为30~40%,到80年代,该比例提高到40~50%,而现在,不少美国上市公司税后利润的50%~70%用于支付红利。

(2)股息率,即现金分红与股票市场价格的比例,在投资实践中,该指标是衡量企业是否具有投资价值的重要标尺之一。我们将1992至2010年间现金分红额除以A股总市值得出历年A股股息率,并与1年期银行存款利率做比较(同一年份中如出现利率变动则将其平均,数据来源于中国人民银行网站),绘制出图1。

图1 1992~2010年A股股息率与1年期银行存款利率比较

由图1可知,除2005年外,其余年份A股股息率均低于1年期银行存款利率,也就是说,在绝大部分时间内投资我国A股市场并长期持有股票等待股息收益,其回报甚至将钱存入银行获取利息,我国股市投资价值之低可见一斑。

综上,我们认为我国股市现金分红确实较低,也缺乏投资价值,而广大投资者同样也深知这一点,既然深知这一点却还滞留在股市,说明他们所着眼的就不是股票的股息收益,而是着眼于股票的价差收益。换言之,投资者就不是在投资,而是在投机。

3.2 换手率

表2显示了1996~2010年,我国沪深股市换手率情况。

表2 我国沪深股市换手率 (单位:%)

由表2可见,1996~2010年期间,我国沪深股市加权平均换手率基本上普遍在200%以上。具体来看,1996年至今,上交所股票加权平均换手率最低的为2010年的198%,最高的为2007年的927.19%,平均为459.24%;深交所股票加权平均换手率最低的为2002年的198.79%,最高的为1996年的1350.35%,平均值更是达到了544.62%。相比之下,在发达市场经济国家的股市上,年换手率通常在100%以内,接近200%就已经是趋于极端,属于罕见了。可见我国沪深股市换手率高得离谱。

3.3 财富效应

(1)变量和样本选择

本文将以城镇居民人均消费性支出为被解释变量,城镇居民人均可支配收入和流通股市值为解释变量,实证分析投资者财富的增减(以流通股市值涨跌为代表)与收入的高低对城镇居民消费水平的影响。本文将以2006~2010年的季度数据为样本,因为自2006年起,我国上市公司陆续完成股权分置改革,流通股市值占GDP比重明显增加,股市被认为有了质的进步。

数据来源于《中经网》及《锐思金融数据库》。由于城镇居民人均消费性支出与城镇居民人均可支配收入的季度数据有很强的季节性,因此本文对原数据进行了季节性调整。

(2)单位根检验

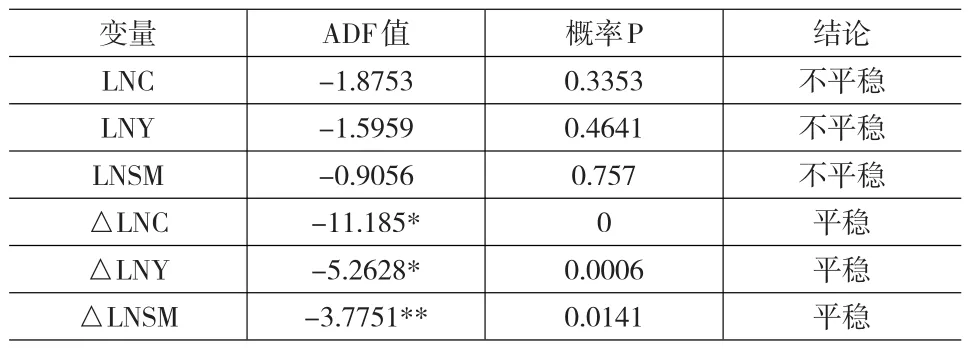

只有同阶平稳的序列才能进行协整检验,因此我们对所有变量进行单位根检验。在检验前,我们对城镇居民人均消费支出(C)、城镇居民人均可支配收入(Y)及流通股市值(SM)三个变量取对数以消除异方差。检验结果如表3所示。

表3 单位根检验结果

表3的ADF单位根检验结果显示,原序列中均为非平稳序列,但原序列的一阶差分在1%或5%水平下通过了单位根检验,表明这三个变量为1阶单整变量。根据协整理论,只要是同阶平稳的变量就可以进行下一步的协整检验。

(3)协整检验

本文采用Johansen协整检验方法,检验变量之间是否存在长期关系。检验结果如表4所示。

表4 迹检验结果

表4的迹检验结果显示,城镇居民人均实际消费支出、城镇居民人均实际可支配收入及股市市值之间不存在任何长期协整关系的概率仅为0.0011,存在最多一个协整关系的概率仅为0.0329,说明变量间的协整关系确实是存在的。再建立误差修正模型来分析各变量间的短期动态和长期关系,经计算得出其长期协整关系为:

并得到如下误差修正模型(VEC):

模型的拟合度R2为0.82,调整后R2也达到0.765,说明模型的拟合程度还是比较令人满意的。由误差修正模型可见:在短期,上期人均可支配收入增长量以0.935的比例影响当期人均消费支出增长量的变化,但上期流通股市值增长量对当期人均消费支出增长量的变化影响比例则要小得多,仅有0.041,上期的非均衡误差项以0.247的比例对当期人均消费支出的增长量做出修正。在长期,我国城镇人均消费支出对人均可支配收入的弹性达到了0.981,与此同时,城镇人均消费支出对流通股市值的弹性仅为负的0.0143,即流通股市值上升1%,人均消费反而要下降0.0143%。因此,严格地说,目前我国股市表现出的财富效应是负的,表现出为挤出效应;粗略地说,我国股市的财富效应接近零,微不足道。

3.4 托宾Q效应

(1)变量和样本选择

托宾Q效应是反映股市市值的变化对投资的影响,因此,本文选取全社会固定资产投资(F)为被解释变量,金融机构各项贷款余额(L)及流通股市值(SM)为解释变量。我们同样选择2006~2010年的季度数据为样本,数据来源《中经网》。

(2)单位根检验

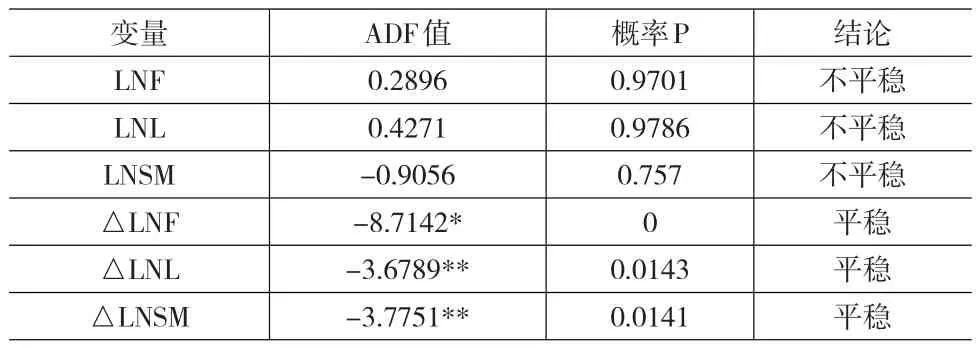

在进行协整检验前,我们要先对变量进行单位根检验。对各变量取自然对数以消除异方差,检验结果如表5所示。

表5 单位根检验结果

表5的ADF单位根检验结果显示,全社会固定资产投资、金融机构各项贷款余额及股流通市值原序列均为非平稳序列,但其一阶差分序列在5%或10%的水平上通过检验,表明这三个变量为1阶单整变量。

(3)协整检验

本文继续采用Johansen协整检验方法,检验各变量之间是否存在长期关系。检验结果如表6所示。

表6 迹检验结果

迹检验结果显示,全社会固定资产投资、金融机构各项贷款余额及流通股市值之间不存在任何协整关系的概率为0,可以拒绝零假设,说明这三个变量之间至少存在一个协整关系。我们在建立误差修正模型以进一步分析变量间的长期与短期关系,得出其长期协整关系为:

并得到如下误差修正模型(VEC):

观察以上模型可以发现,在短期,金融机构各项贷款余额增长量分别以0.437和0.486的比例影响一期和两期后的固定资产投资,而流通股市值增长量则以负0.023的比例影响一期后的固定资产投资,上一期的非均衡误差项以负0.297的比例对当期固定资产投资增长量作出修正。在长期,固定资产投资对金融机构贷款余额的弹性为1.01,信贷的增加对投资还是有显著的拉动作用,但固定资产投资对流通股市值的弹性仅为0.07,股市对投资的影响大致只有信贷对投资的7%。可见,我国股市的托宾Q效应同样非常微弱。

本文研究表明我国股市分红水平极低,股市缺乏投资价值,而换手率奇高,表明大多投资者着眼于短期投机,而不是长期投资。进一步实证表明,我国股市的财富效应和托宾Q效应都非常微弱,这都与“投机主导”股市特征相吻合,因此,我们认为,我国股市是“投机主导”性股市,应当及时加以治理。

[1] L.Boone,C.Giorno,P.Richardson.Stock Market Fluctuations and Con⁃sumption Behaviour:Some Recent Evidence[C].OECD Economics De⁃partment Working Papers NO,(208),1998.

[2] James.M.Poterba.Stock Market Wealth and Consumption[J].Journal of Economic Perspectives,2000,(2).

[3] Ludvigson.S,C.Steindel.How Important Is the Stock Market Effect on Consumption?[J].Economic Policy Review,1999,(7).

[4] 范慧玲.谨防我国股市过度投机的出现[J].财会研究,2008,(1).

[5] 黄国龙.中国证券市场投机问题研究[J].金融理论与实践,2005,(8).

[6] 冯永欢.我国股市投机型的实证研究[J].上海统计,2002,(3).

[7] 刘秀芳.影响中国资本市场非规范化运行的主要因素分析[J].财经理论与实践,2006,(5).

[8] 吕江林,朱怀镇.中国股票市场对货币政策影响的实证分析[J].当代财经,2004,(11).

[9] 马洪朝.中国股市投机的实证研究[J].金融研究,2001,(3).

[10] 阎敏,黄红军.中国股市投机性分析[J].经济经纬,2005,(5).

[11] 余向华,胡平,陈雪娟.不完全监管下股市投机性的博弈均衡与演化动态[J].南方金融,2010,(4).

[12] 郑俊.英美创业板市场退市制度的经验借鉴[J].金融与经济,2011,(4).

[13] 钟高峥.基于相关均衡的A股投机控制研究[J].财经理论与实践,2009,(9).

[14] 张晓蓉.投机泡沫与市场失灵——基于行为金融理论的解释[J].浙江金融,2007,(4).

[15] 张新.我国股市过度投机行为的成因及对策探讨[J].经济研究导刊,2010,(11).

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中国市场(2018年32期)2018-12-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

教育教学论坛(2017年38期)2017-09-14

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年13期)2015-02-18