“先租后售”

——公租房投资收益模式之辩

2012-09-07 05:41

中国建设信息化 2012年23期

由于缺乏成熟的收益模式和完善的体制设计,目前公租房的融资渠道比其他类保障房受限许多。特别是一些新兴的债券、信托、保险等,在公租房中的运用也只是浅尝辄止,尚不具备规模优势。

目前国内城市公租房的运行模式和退出机制有两类:一种是以北京、广州等为代表,公租房的产权归政府和社会机构所有,只能用于承租人自住,不得出借、转租或闲置,不得出售;而另外一种,公租房具有公共产权,承租人租住一定时间后,可申请购买产权,以重庆、黄石为例。

前类持有公租房模式,一般出现在地方财政能力强、租金收益有保证的城市,在保障人群“住有所居”的同时,也可以作为政府调控房价的有力工具。而后者“先租后售”模式,主要目的则是满足偿还建设本金、减轻地方财政负担的需求。

“先租后售”模式下,公租房的现金流如何测算,收益如何评估,体系面临什么风险?

首先来看在投资开发建设公租房模式下,资金的占用特点。其资金在整个体系运行中分为三部分:前期建设资金,后期运营资金,以及物业售出之后形成的补充资金。在每类资金中,影响收益的核心要素分别为:土地成本、租金水平和物业销售。

土地成本日趋提高,投资开发门槛不断提升

对于投资收益率较低的公租房而言,日趋高昂的土地成本正在成为社会资金难以跨越的鸿沟。北京住总集团董事长张贵林在接受媒体采访时称:“(在北京)公租房按照平均面积50平方米来计算,一套公租房建设成本至少每平方米3500元,土地拆迁等成本为每平方米7000元,也就是说,公租房每平方米价格至少在10000元以上。”照此推算,建设北京60万套的公租房,资金需求至少为300亿,其中土地成本约210亿。因此,类似重庆政府动辄行政划拨几千亩的慷慨做法,并不适合寸土寸金的一线城市。

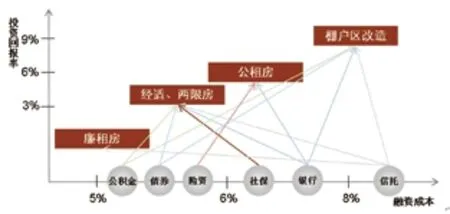

图1 各类保障房融资成本和投资回报率关系示意图

基于此,目前在一线城市降低土地成本的做法有两类:或改变土地出让金的缴纳方式,或通过提高地块容积率来摊薄土地成本。

北京的暂行办法为将公租房的土地出让金改为“年租制”,开发建设公租房的单位将不再一次性缴纳土地出让金,而是每年缴纳土地租金,租赁价格通过评估地块所在区域内地价后制定。具体模式有:招拍挂租赁,房地产开发企业通过招拍挂拿地后,其中配建的公租房采用土地租赁方式。协议租赁,对政府为主体开发建设的公租房项目,即不通过招拍挂出让土地,直接租赁土地。此外,对产业园区、国有企业和单位利用自有土地建设公租房,也将采用协议租赁方式。

上海则借鉴重庆模式,拟采用提高容积率的办法来分摊土地成本。目前上海市中心公租房容积率一般控制在3以内,低于重庆市公共租赁住房平均3.8的容积率。考虑到公租房承租人大多是上班族,对租赁住房的朝向、采光等问题并没有很高要求,因此有条件的地块容积率可以进一步提高。

此外,为吸引企业投资建设,在税费方面,国家对公租房建设用地及公租房建成后占地免征城镇土地使用税。

尽管减少土地成本,可以降低投资建设公租房的门槛,但影响社会资金进入的关键因素,仍是投资回报率,即可实现的租金收入。

图2 公租房体系资金占用节点示意图

租金收入偏低,投资回报期拉长,运营资金压力凸显

目前,北京实行的标准是比同区域商品房租金低20%,根据收入分档收,最高30元/平米。最高租金水平与去年7月首批公布的公租房最高成本租金持平,最高的为丰台区黄土岗公租房,成本租金是30元/平方米·月。

上海则是由运营机构委托信誉好的专业估价机构对市场租金进行评估,将按略低于市场租金的原则确定租金水平。根据去年提交的公租房实施细则草案,租金将或低于市场价格10%。首个大型公租房社区“馨越公寓”(户型30~60平方米),将于明年交付,目前该项目周边公寓租金大概为2800~3000元/月左右,以60平方米计,每平米租金约50元/月。

而在公租房规模最大的重庆,租金水平是同地段、同类型房子房租的60%,为9~11元/平方米,物业费按照市场水平缴纳。

在这个收入水平之下,公租房的投资回报周期有多长?

以北京为例,建设成本为1万元/平方米,成本租金按最高30元/平方米·月计算,则至少需要27年时间,才能收回建设成本。

而在重庆,由于是划拨用地,前期建设资金主要是建安成本。以港桥新城公租房为例,其建安成本为2000元/平方米,租金按最高标准11元/平米计算,则至少需要15年才能收回建安成本。

图3 公租房建设土地成本控制模式

一定比例物业出售,形成补充资金,以满足建设本金的还贷需求

在险资、社保基金和公积金尚未完全进入保障房的背景下,公租房的建设资金仍然主要依赖银行贷款。而根据国开行重庆分行透露的公租房账本,一定比例的住宅销售成为贷款本金回笼的重要补充资金。

根据国开行重庆分行对媒体公开的账本,“经过多次加息后,公租房的租金收益勉强能覆盖利息。而对贷款本金的覆盖只有5.71%,其中商业租售部分占总开发面积10%,全部出售的话,也只能够覆盖20~30%左右的本金。”也就意味着,约60~75%的本金还款需要靠销售公租房来完成。

此说法得到重庆市长黄奇帆的验证,社会资金进入公租房,本金和利息都非常有保证。“一是靠租金,10元/平方米/月,4000万平方米公租房,一年就是48亿元租金,银行利息基本可以还了。二是在公租房附近建商业配套,商业以1万元/平方米销售,政府可以赚300亿元,可以还上部分贷款。三是4000万平方米的公租房一段时间后卖给居民,3000元/平方米价格卖1000万平方米,也可卖300亿元。”

值得注意的是,尽管“先租后售”模式,解决了还贷压力问题,但该模式下一些关键要素尚未完全厘清:出售面积比例、价格、对象。能否真正实现的现金流仍有待实践检验。

首先,对于公租房销售的面积和价格,不能预期过高。按照重庆公租房管理细则,承租人在租赁5年期满后,可选择申请购买居住的公共租赁住房。公共租赁住房出售价格将以综合造价为基准,具体价格由市物价部门会同市住房保障、市财政等部门研究确定,定期向社会公布。而对于公租房的销售面积核算,并非是一个简单的投资回报计算。销售面积比例过高,势必会影响公租房的流通性,其住房保障意义就会缺失;销售面积比例过低,对成本回收作用不大。

图4 公租房的投资回报周期估算

表1 公租房销售资金对整个项目的投入的覆盖率核算

其次,由于公租房缺乏投资价值致使其销售存在不确定性。公租房不能上市交易,只能卖给政府,回购价格为原销售价格加同期银行存款活期利息,基本没有升值空间。对于一个已有条件购买公租房的人,假如经济条件有改善,会选择想办法购买升值空间更大的商品房而不是公租房。承担本金还贷压力的公租房,到底能实现多大的销售量和销售速度,尚且需要市场验证。

在英国,一方面通过价格优惠卖出保障房,只要租户租满3年,地方政府就不得拒绝租户的购买需求,购买时可享受30~70%的价格折扣。另一方面,考虑到低收入群体的支付能力有限,政府大力推出各种“共有产权房屋计划”,阶梯型的实现产权变更。比如,一套价值10万英镑的保障性住房,月租金1000英镑。租户可以先支付2.5万英镑,获得25%的产权,每月租金降为750英镑。过一段时间,租户可再支付2.5万英镑,使租金降至500英镑。直至产权完全私有化。

小结

综上所述,通过对土地成本、租金水平、物业销售三方面对公租房收益的影响分析得出,在公租房原则租金低于市场10~40%的背景下,政府适度让利土地成本、减免税收,仅能实现其投资收益达到3~5%;只有以合适的价格,销售一定比例的公租房,才能达到缩短投资回报周期,收益率提升至7~8%,偿还贷款本金,吸引社会资金进入的需求。

尽管公租房“先租后售”的模式,能极大缓解公租房的财政压力,但现有体制下尚需要对其销售面积比例、销售价格、销售人群等关键参数进行市场探索和验证,其收益评估也面临很大的不确定性。

猜你喜欢

消费电子(2022年4期)2022-07-18

消费导刊(2021年9期)2021-07-12

作文周刊·小学一年级版(2021年40期)2021-01-04

神州学人(2017年8期)2017-09-18

方圆(2017年5期)2017-03-28

廉政瞭望(2017年2期)2017-03-13

金融理财(2016年7期)2016-12-30

金融理财(2016年6期)2016-12-30

中国(俄文)(2016年7期)2016-11-28

海外英语(2013年10期)2013-12-10