亚洲农产品贸易格局的长期变化趋势及其对中国的启示

2012-11-20 11:00陈恭军田维明

华南农业大学学报(社会科学版) 2012年1期

陈恭军, 田维明

(中国农业大学 经济管理学院,北京100083)

一、引言

受国际金融危机的影响,2011年亚洲经济仍处于全面复苏中,贸易环境的复杂性和各种不确定性依然广泛存在。农产品贸易作为经济贸易往来的重要组成部分,在全球化和区域化发展不断加强的趋势下,农产品贸易格局的变化深刻影响着各国农业生产和农产品对外贸易的发展。在这一背景下,农产品贸易的区域格局和产品结构日益取决于各国在不同产品上的比较优势,而比较优势又随着资源禀赋、技术、收入和消费需求变化而改变[1]。

由于农业在各国经济发展中所处的特殊地位,对农产品贸易格局的研究一直以来都是国际贸易研究的重点领域,总结起来主要表现在以下两个方面。一是对单项农产品贸易格局的研究。这方面的研究对象主要有粮食作物(谷物和豆类等)、畜产品、水产品、棉花等,如何秀荣、Thomas.Wahl,安玉发、焦长丰,陈云、顾海英,杜珉,刘李峰、李东伟、张照新、武拉平,潘耀国等对中国和世界部分主要农产品贸易的结构与格局进行了实证研究[2-7];二是对世界部分主要进出口国家和区域农产品贸易格局的研究。如胡铁华、肖海峰,刘合光、周爱莲、孙东升,Andreas Maurer 、Christophe Degain,M.Ataman Aksoy、 Francis Ng等对中国、东盟等国家和区域的农产品贸易格局进行了分析[8-11]。以上研究成果主要是集中在对部分产品和部分国家、相邻区域贸易格局或双边贸易格局的研究,很少涉及到对某个较大区域范围内总体贸易格局的研究,尤其是缺乏对较长时期跨度内农产品贸易格局演化时序特征的研究。基于此本文利用GTAP数据库资料描述并分析了过去40多年间亚洲各区域的农产品贸易规模、结构、格局和流向变化情况,剖析导致这些变化的重要因素,进而判断未来的演变前景,最后总结了对中国的一些启示,这对于保障我国农业和农产品贸易平稳发展有重要的意义。

二、农产品贸易规模和结构变化

在过去的40多年中,亚洲的农业产出实现了快速增长,加上“基于规则的多边和双边贸易体系”的建立推动了贸易的进一步开放,更快地促进了农产品贸易额的增加。表1、2显示了1965—2006年间亚洲各大类农产品贸易规模和结构变化情况[注]文章中所采用的农产品贸易数据如没有特别说明均来自GTAP统计数据库,或对数据库中贸易数据整理计算的结果。其中前三期采用GTAP V6标准,后两期采用GTAP V7标准。由于GTAP数据库数据的可得性,文章最新的数据为2005—2006年。以下分析使用了GTAP历史数据库中报告的1965—2006年间的名义价值农产品贸易金额。使用该数据库的主要理由,一是包括的期间较长,二是利用其数据处理模块可以方便地对商品和国家(地区)进行归类,三是便于获取和处理涉及多个国家、多种农产品的贸易流量数据。本文选取1965—1966年、1975—1976年、1985—1986年、1995—1996年和2005—2006年5个时点做比较,这种处理方式不仅使各时段长度相同,而且还避开了1973年的石油危机、1997年的亚洲金融危机等对贸易造成重大冲击的年份。为减少贸易额波动的影响,采用两年平均值做分析。处理数据时发现,GTAP历史数据库报告的水产品贸易额在1991年出现了非正常变化。为了保证数据口径的一致性,同时也由于在1965—2006年中,水产品占进出口总额的平均比例分别仅为4.44%和3.88%,因此在下面的分析中将水产品排除在外,这对区域贸易流向的分析基本影响不大。统计中发现的另一个问题是,该数据库未能整理出独联体和东欧地区1992年之前的贸易数据,这在一定程度上会影响到对区域间贸易流量的分析。。从农产品贸易的规模来看,到2005—2006年,进、出口额排在前三位的分别是加工食品、油料油脂、畜产品和加工食品、其他作物产品、油料油脂[注]在GTAP数据库中的农产品分类是:⑴谷物:稻谷、大米、小麦、其他谷物;⑵油料油脂:油料、植物油和脂肪;⑶其他作物产品:蔬菜、水果和坚果、糖料、其他农作物;⑷畜产品:牛羊马、其他动物产品、原奶、牛羊马肉、其他肉类;⑸水产品:水产品;⑹农产工业原料:植物纤维、动物毛和丝;⑺加工食品:糖、其他食品、饮料和烟草、乳制品。,分别占其当年农产品贸易进、出口总额的42.29%、16.61%、13.78%和50.80%、19.62%、14.77%。

表1 各类农产品进口总额变化 单位:亿美元

表2 各类农产品出口总额变化 单位:亿美元

从农产品贸易的结构来看,不同类别农产品的贸易增长速度差异引起了商品构成变化(如图1、2)。在1965-2006年期间,加工食品占总进口额的比重从初期的18.40%提高到末期的42.29%,出口总额的比重也从初期的20.29%提高到末期的50.81%,油料油脂的进、出口比重分别从期初的8.54%、9.67%上升到16.61%、14.77%,而畜产品占进出口额的比重在先迅速上升之后又略有下降,谷物、其他作物产品和农产工业原料所占的比重均显著下降。

图1 1965—2006年农产品进口贸易结构变化

图2 1965—2006年农产品出口贸易结构变化

三、农产品贸易区域格局变化

1965-2006年期间,亚洲各区域的农产品贸易额均显著增长[注]为了更加详细的分析亚洲农产品的贸易格局,本文按照区域关系把亚洲分为东亚、东南亚、南亚和西亚三个区域。在GTAP数据库中的区域划分是:(1)大洋洲:澳大利亚、新西兰、其他大洋洲国家;(2)东亚: 中国大陆、中国香港、中国台湾、日本、韩国、其他东亚经济体;(3)东南亚:东盟十国;(4)南亚和西亚:孟加拉、印度、巴基斯坦、斯里兰卡、其他南亚国家、伊朗、土耳其、其他西亚国家;(5)北美洲:加拿大、美国、墨西哥、其他北美国家;(6)拉丁美洲:拉丁美洲和加勒比海国家;(7)西欧:欧盟25国、北欧国家;(8)独联体和东欧:独联体国家、未加入欧盟的东欧国家;(9)非洲:非洲国家。(表3)。东亚一直是亚洲最大的农产品进口和净进口区域,2005—2006年,进口额约占当期整个亚洲的55.27%,农产品贸易逆差达到675.40亿美元。而东南亚长期以来都是亚洲最大的农产品出口和净出口区域,2005—2006年,出口额约占当期整个亚洲的41.14%,出口额达到502.40亿美元。而由于自然环境、人口的急剧膨胀等原因,西亚和南亚地区也由早期的农产品贸易基本均衡转为不断扩大的贸易逆差。

表3 各区域的农产品出口和进口格局变化 单位:亿美元

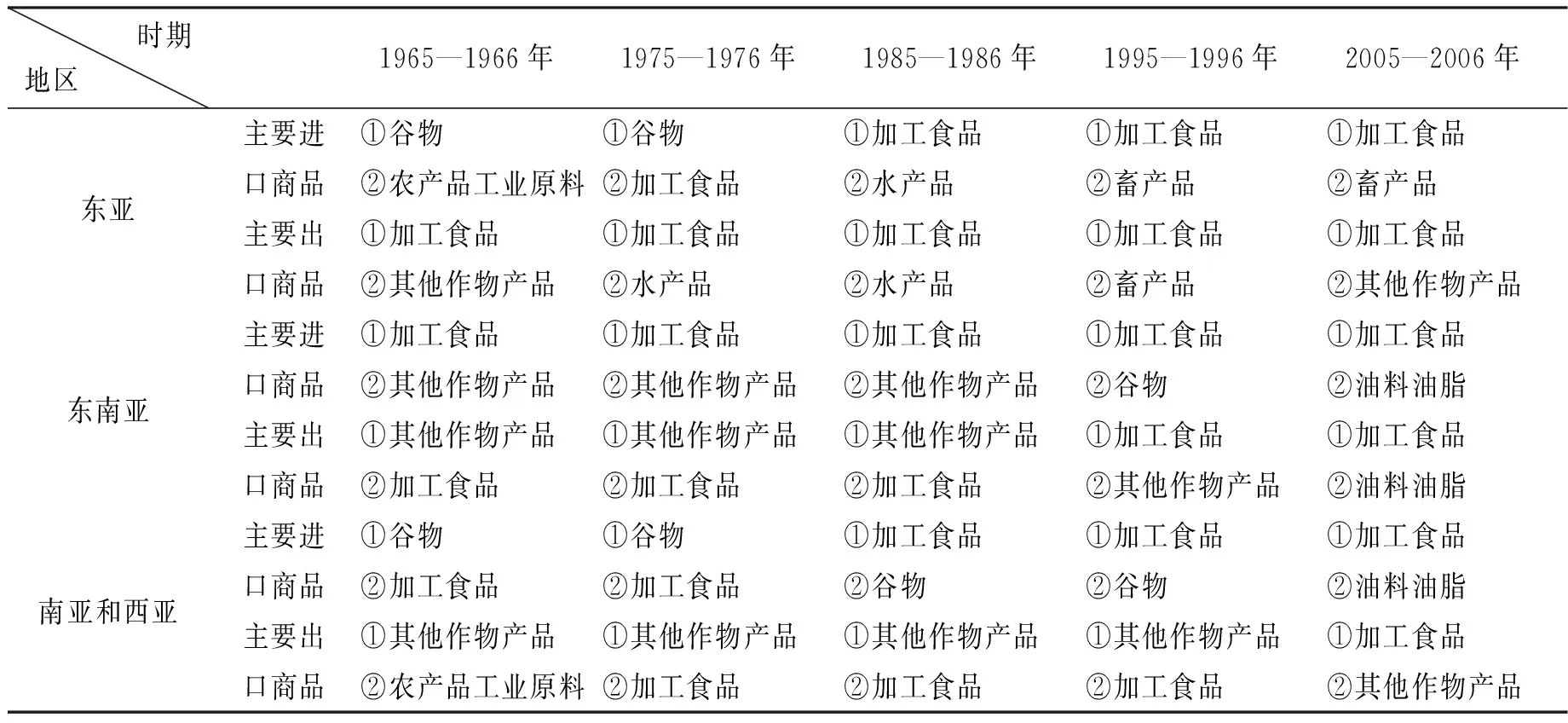

表4列出了亚洲各区域不同时期贸易额最大的两类出口农产品和进口农产品,为此可以从中揭示出以下三点内容:

(一)所有区域的农产品进口和出口都呈现向以加工食品居首的模式收敛

从进、出口方面看, 1965—1966年期间,三个区域中只有一个加工食品排第一位,而到2005—2006年时,所有三个区域进出口均呈现加工食品居首位的局面。

表4 各区域出口和进口的主要农产品变化

(二)农业资源禀赋和生产能力是贸易模式转变的重要因素

在三个区域中,相比之下,在农业资源相对稀缺的东亚地区,出口产品一直以加工食品为主,东亚早期主要进口谷物,其后转为加工食品;而以热带气候条件为主的东南亚、南亚和西亚地区长期以出口其他作物产品居首,进口则以加工食品居首。

(三)经济发展是引起贸易结构向加工食品演变的重要原因

经济发展水平从两个方面影响到贸易结构:其一是资源禀赋,经济发达区域的人力资本和物质资本相对密集,而加工食品生产要求较强的技术创新能力和营销管理能力,因而经济发达国家具有较强优势;其二是需求偏好,加工食品、畜产品和水产品需求的收入弹性较高,因而经济增长对需求的拉动作用大,消费结构这种长期性变化导致贸易结构发生相应变化。从表4可以看出,以韩国、日本等中高收入国家地区为主体的东亚区域的农产品出口长期以来一直都以加工食品为主,进口则由谷物、农产品工业原料转向以加工食品和畜产品为主。而以发展中国家为主体的东南亚、南亚和西亚两个区域均呈现进口和出口向以加工食品居首的演变模式。

四、农产品区域间贸易流向变化

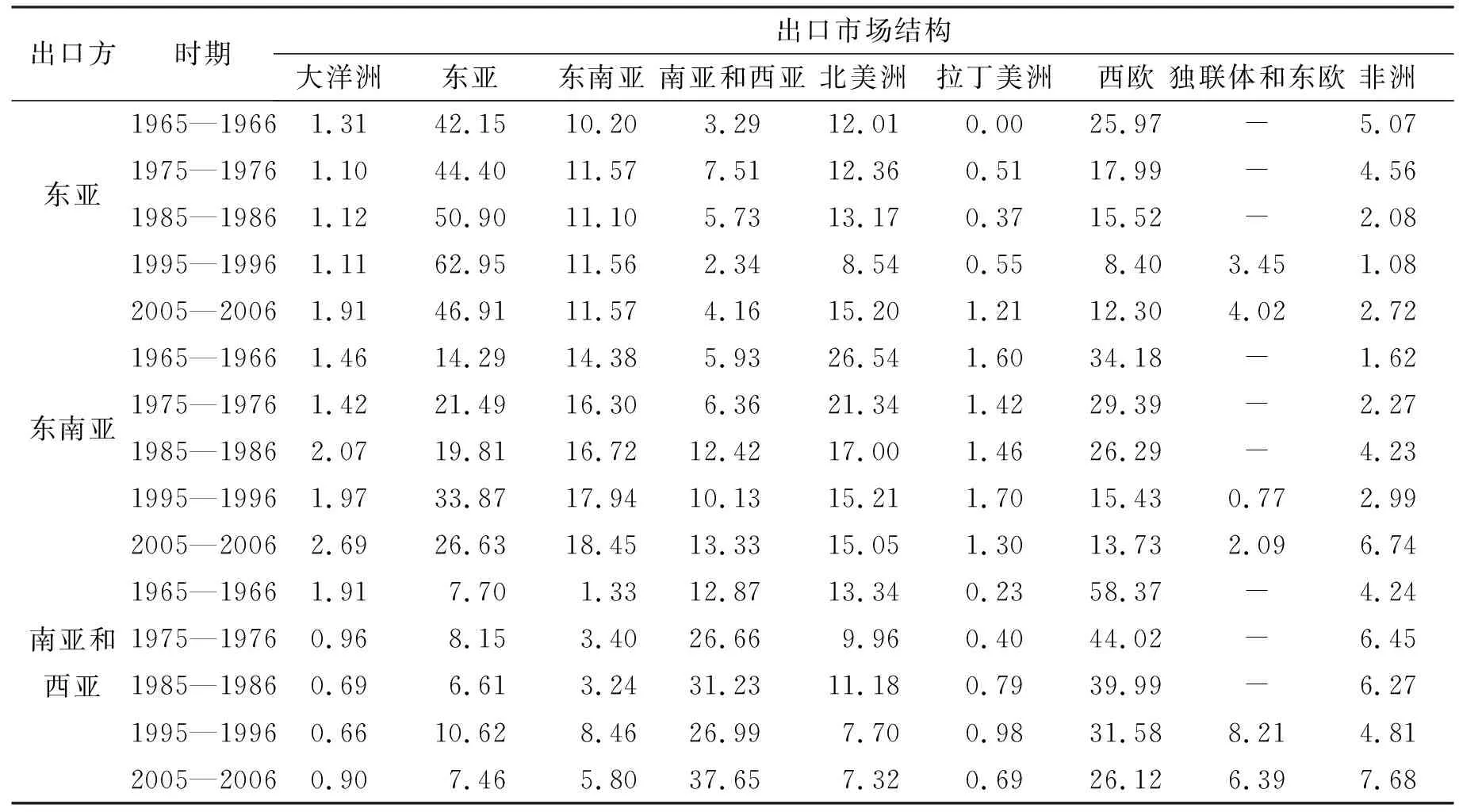

表5和表6列出了1965—2006年期间亚洲各区域农产品贸易流向结构演变情况,可以看出每个区域呈现出不同的贸易流向。

(一)东亚

该区域各主要经济体在农产品贸易上目前均为净进口,其中日本的净进口额最大,中国则同时大量进口和出口。东亚的区域内出口比重1965—1966年为42.15%,1995—1996年上升到62.95%,其后下降到46.91%;而区域内进口比重则很低,最高的1985—1986年只为17.37%。形成这种区域内贸易格局的主要原因是,该区域的农产品出口大部分来自中国,由于作为中国传统出口市场的日本和韩国不断提高进口农产品的安全标准,并且中国自身需求也在快速增长,使得区域内贸易发展面临瓶颈。东亚的区域外主要出口市场有东南亚、北美洲和西欧。对东南亚的出口比重相对稳定,建立自由贸易区的促进作用还有待显现;对北美洲的出口比重在8.54%到15.20%之间波动;对西欧出口的比重趋于萎缩,2005—2006年时下降到12.30%,东亚区域内部需求增加和欧盟加强安全标准是影响出口扩大的重要因素。东亚的区域外进口来源地相对分散,北美洲所占比重最大,大洋洲和东南亚的份额相近。进口方面表现出的突出趋势有大洋洲和北美洲所占份额下降,拉丁美洲、西欧两地所占份额提高。

(二)东南亚

东南亚农业资源丰富,但人口众多,内部需求增长较快。东盟国家加强经济整合的时间并不长,进展速度也受到经济发展水平、文化和社会制度差异的制约。东南亚区域内出口所占比重较低,增幅也较小,2005—2006年时仅为18.45%;区域内进口比重较高,但却呈现下降趋势,2005—2006年时为28.44%,比1965—1966年下降了7.08个百分点。东南亚的出口市场呈现由传统的西欧和北美洲向东亚、南亚和西亚两地转移的态势。目前最大的区域外出口市场是东亚,但增势不够稳定,西欧和北美洲占的比重均显著下降。东南亚的区域外进口市场非常分散,2005—2006年从大洋洲、东亚、北美洲、拉丁美洲、西欧五地的进口比重均略高于10%,其中从北美洲的进口比重显著下降,从拉丁美洲进口的比重快速上升[1]。

(三)南亚和西亚

南亚和西亚地区的内部贸易呈现与东亚类似的出口比重大、进口比重小的格局,但两者均显著增长,表明该区域的经济一体化有所加深。2005—2006年,区域内出口和进口所占的比重分别为37.65%和25.24%,比1965—1966年提高24.8个百分点和12.1个百分点。西欧和北美洲是南亚和西亚地区的传统出口市场,但两者所占比重都趋于下降。该地区的其他出口市场相对分散,其中对东南亚和非洲的出口比重呈增长趋势[1]。北美洲曾经是区域外进口最大来源地,但所占份额由1965—1966年的超过50%降低到2005—2006年的10.6%;西欧是另一个重要来源地,但份额波动较大。该地区从东南亚和拉丁美洲的进口比重增长,从非洲的进口比重下降。

表5 亚洲各区域农产品的进口来源情况 单位:%

注:符号 - 表示无统计数据。

表6 亚洲各区域农产品的出口来源情况 单位:%

注:符号 - 表示无统计数据。

表5和表6反映的亚洲各区域贸易流向格局变化呈现出显著的特点:各贸易区域的农产品进、出口贸易均有向区域内、相邻地区集中的特征。这是因为除了传统的贸易联系外,而且还由于地理上毗邻、消费偏好相似等因素,这些区域生产的产品在口味和质量上更适合相互需要,面临的绿色壁垒低,贸易便利化程度高,这使得区域贸易建立在更加稳固的基础上。在进口上,到2005—2006年,东南亚、南亚和西亚都是以区域内农产品进口为主,分别占其总农产品进口的28.44%和25.24%,尽管东亚的农产品进口仍以北美洲为主,但这个比例明显下降,而区域内的贸易却一直都保持在较高的水平上;在出口上,到2005—2006年,在这三个区域中,东亚、南亚和西亚都是以区域内贸易为主,分别占其总农产品出口贸易的46.91%和37.65%,而东南亚地区区域内的农产品出口比例达到18.45%,仅次于其最大的出口地区东亚(26.63%)。

五、亚洲农产品区域贸易发展前景及其对中国的启示

从未来发展前景看,一方面受资源和自然环境条件的限制,东亚、南亚和西亚将可能长期为农产品净进口地区。其中东亚、南亚和西亚两个地区的发展中国家以进口土地密集型大宗农作物产品为主,同时出口部分劳动密集型农产品和加工食品。另一方面东南亚在农产品贸易上可望保持净出口地位,但东南亚扩大出口的潜力有限,主要原因是人口增长和收入增长将拉动内部需求。由于资源和气候条件的特殊性,该地区有竞争优势的农产品仍将集中在热带作物产品及其加工品上,对温带产品的进口需求预期会增加[12]。

从以上对亚洲农产品贸易格局演变和前景的分析中,可以得出以下几点对中国的启示:

1.中国应大力发展农产品加工业,推动农产品出口向以加工食品为主的模式转变。从世界范围看,目前在发展水平差异很大的各个区域,加工食品都已经上升为农产品贸易中所占比重最大的类别,未来这种趋势还将不断强化,发达国家和发展中国家的消费者对食品质量的要求都会越来越高,使得生产技术含量高、品牌信誉优的加工食品成为拓展海外市场的必由之路。这一转变也符合中国受农业资源条件限制而只能在深加工农产品上实现增值的现状。然而,生产和出口深加工食品,需要形成高效率的产业链,而目前的农业经营模式很难支撑起这样的产业链,推动农村经营制度改革是一个无法避开的任务。

2.中国应在认真考虑未来贸易地位演变前景的基础上制定区域性经贸合作战略,充分利用国际贸易机会来高效率地保障农产品供给。世界农产品贸易的区域分布呈现显著的不平衡特征,东亚是最大的净进口市场,拉丁美洲则是最大的净出口市场。从未来发展前景看,有能力向我国大量供给初级农产品的区域有大洋洲、东南亚、北美洲和拉丁美洲,其中拉丁美洲的潜力最大。目前我国已经与东盟、新西兰、智利、秘鲁等国着手建立自由贸易区,但后面三个国家在其各自区域都属于小国,扩大供给的能力有限。中国更应该注意发展与澳大利亚、巴西和阿根廷等重要农产品出口国的合作关系,多方位地拓展供给来源,增加供给的稳定性和降低保障国家粮食安全的成本。在这一发展中,如何加强本国农民对开放贸易的适应能力是一个需要认真考虑并着手解决的问题。

3.中国需要认真考虑扩大“南南”农业合作的战略,努力扩大与发展中国家的农业贸易。近年来,东南亚和拉丁美洲的农业增产潜力已经得到较好的发挥,而南亚和西亚、非洲、独联体和东欧等地区的农业资源开发利用程度和农业生产力都存在提升的空间。就扩大南南合作而言,中国可以通过对外输出适用农业技术和直接投资等方式发挥重要作用,在促进这些地区农业发展的同时提高本国和世界农产品供给保障程度。从未来前景看,这些地区在世界农产品进出口贸易中的地位必将逐步提升。

参考文献:

[1] 农业部农产品贸易办公室,农业部农业贸易促进中心.中国农产品贸易发展报告[M]. 北京:中国农业出版社,2011:147.

[2] 何秀荣,THOMAS W. 中国农产品贸易:最近20年的变化[J] . 中国农村经济,2002,(6):2-10.

[3] 安玉发,焦长丰.世界主要农产品贸易格局分析[M]. 北京:中国农业出版社,2004.

[4] 陈 云,顾海英.中国蔬菜出口贸易的总量与结构分析[J]. 国际贸易问题,2004,(3):23-29.

[5] 杜 珉.世界棉花生产与市场贸易[J]. 农业展望,2006,(3):14-17.

[6] 刘李峰,李东伟,张照新,武拉平.入世以来中国水产品贸易的格局特征及发展前景[J].渔业经济研究,2006,(6):21-27.

[7] 潘耀国.世界畜产品贸易格局及新特点[J]. 中国牧业通讯,2007,(4):19-24.

[8] 胡铁华,肖海峰.中国与东盟农产品贸易格局分析[J]. 世界农业,2006,(6):21-23.

[9] 刘合光,周爱莲,孙东升.中国农产品贸易格局与前景展望[J].农业展望,2007,(3):30-33.

[10] ANDREAS M, CHRISTOPHE D. Globalization and trade flows: what you see is not what you get ! [M] . Geneva:WTO Economic Research and Statistics Division,2010:22.

[11] ATAMAN AKSOY M, FRANCIS NG. The evolution of agricultural trade flows[M]. Washington :The World Bank Development Research Group Trade and Integration Team,2010:14.

[12] 张 楠. 世界贸易新格局的形成及其对中国的影响[J]. 亚太经济,2011,(1):8-14.

猜你喜欢

消费导刊(2018年9期)2018-08-14

外国问题研究(2018年2期)2018-07-04

焊接(2017年11期)2018-01-04

海峡姐妹(2017年10期)2017-12-19

初中生世界·七年级(2017年7期)2017-09-04

中国财政年鉴(2017年0期)2017-07-04

美食(2016年8期)2016-08-21

财经国家周刊(2016年11期)2016-06-03

教学与研究(2016年1期)2016-02-28

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27