2012-2013年我国建筑陶瓷发展形势分析

2013-03-19 01:46黄宾尹虹

佛山陶瓷 2013年10期

黄宾,尹虹

(1.广东轻工职业技术学院,广州 510300;2.华南理工大学,广州 510640)

1 前言

中国已经成为世界上最大的建筑陶瓷生产国、制造国和消费国,而且在国际市场上的地位和所占份额比重越来越高,陶瓷砖产品产量占全球产量的三分之二。产品性价比高,有很强的竞争力,技术装备与世界先进水平差距不大。中国建筑陶瓷行业大量的民营企业在改革开放发展的三十年当中,用十年或者二十年的时间走过了按常理一百年都走不完的路。从前年开始,中国建筑卫生陶瓷协会就向全行业提出:中国无论是房地产还是整体经济,高速发展时代已经结束。从去年开始,陶瓷行业的增速大大下降,由过去多年来的百分比两位数的增长下降到个位数的增长,这是我国陶瓷行业整个产量和市场增长的趋势。各个国家的各种反倾销措施,对中国低端产品的出口造成了比较大的抑制,反过来又促进了高附加值产品的出口。自从欧美对中国建卫产品反倾销以来,中国对欧盟陶瓷砖的出口量,下降了一半,但是出口额基本上保持不变,主要是因为中国向欧盟出口的产品由低端向中端转变,价格几近增长了一倍。今年上半年全行业各级销售市场,尤其是陶瓷砖出现了明显的复苏,部分企业、部分市场出现了井喷式的爆发。

2 我国建筑陶瓷砖的产量与产能

最新统计数据显示,2013年上半年我国陶瓷砖产量为45.17亿m2,同比增长5.8%。而在2012年,我国陶瓷砖年产量为89.93亿m2,同比增长3.35%。从增长趋势看,整体处于平缓上升趋势。而从全国范围内来看,在不同的省、自治区、直辖市,陶瓷砖产量也较为可观。数据表明,传统四大陶瓷产区产量所占比例依然很大。

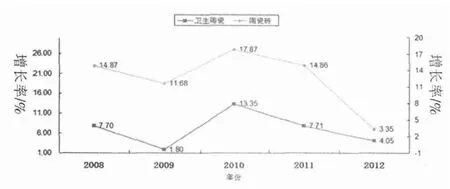

尽管我国陶瓷产量总体向前,在近些年的发展过程中,还是出现了一些微妙的变化。2008年,全国建筑陶瓷产量总体保持迅猛增长,瓷砖产量达57.55亿m2,较2007年50.10亿m2增长了14.87%。2009年,建筑陶瓷产量达到64.27亿m2,较2008年增长11.68%;在2010年,中国陶瓷产量还在继续以两位数保持较大幅度的增长,全年陶瓷砖总产量在 75.76亿 m2,比 2009年同期增长17.87%。这三年间,中国陶瓷产量的增长速度是惊人的。2011年,全国陶瓷砖总产量为87.01亿m2,相对2010年75.76亿m2的产量增长了14.86%。这是一个值得注意的信号,尽管我国建筑陶瓷产量自2004年以来连续第八年保持两位数增长,但增幅较2010年的17.87%的增幅已经开始有所减缓,巨大的变化发生在2012年。去年我国陶瓷砖总产量为89.93亿m2,比上年产量仅增长了3.35%,自2004年连续八年保持两位数增长之后,2012年,我国陶瓷产量第一次告别两位数增长,增幅大幅回落,只有3.35%。表1为2004-2013年我国建筑陶瓷砖产量,表2、表3分别为2012年、2013年上半年全国主要省、自治区、直辖市陶瓷砖产量情况。

种种迹象表明,中国陶瓷已经从一个高速的发展时期,步入了平缓的发展时期。这是一个过渡期,而且这个过渡期可能不是一年两年,今后我们可能很难再看到两位数增长的时代。图1为2004-2013年上半年全国建筑卫生陶瓷产量增速图。

2011年底,中国瓷砖产业拥有3275条生产线,其中:抛光砖1081条、内墙砖695条、外墙砖608条,其他有釉产品生产线891条。 2012年,我国陶瓷砖人均表观消费几乎达到6 m2,明显高过世界人均拥有量,预示我们处于产量过剩的边缘。如果仍以90%的产量内销,很可能用不了几年,陶瓷产量过剩的状况就会全面出现。

表1 2004-2013年上半年我国瓷砖产量

图1 2008-2012年全国建筑卫生陶瓷产量增速

表2 2012年全国主要省、自治区、直辖市陶瓷砖产量

表3 2013年1-6月全国主要省、自治区、直辖市陶瓷砖产量

尽管如此,陶瓷砖产品属于个性化产品,几乎不太可能出现全行业产品过剩,更不会出现全行业亏损。2013年上半年产量仅增长5.8%,但喷墨印花机的增长超过50%,意味着喷墨印花产品增长将超过50%。现阶段,我国陶瓷砖产量过剩更多地表现为:政策性过剩、阶段性过剩、结构性过剩、动态性过剩、相对过剩等。如国家出台影响宏观经济或房地产发展的政策,造成房地产成交大量减少,从而造成陶瓷砖产品销售萎缩。全抛釉、微晶石产品大量取代传统抛光砖使抛光砖产品出现过剩;抛光砖、瓷片、仿古砖、大理石瓷砖、喷墨印花砖等多种品种中,将会出现今年这几类产品过剩、明年另几类产品过剩等现象。由于陶瓷砖行业几乎都由民营、私有企业分散构成,市场经济主导、行业充分竞争,行业自身具有极强的应对调节能力,各时期出现的过剩多是相对过剩,容易调整渡过。

3 我国建筑陶瓷砖的出口

3.1 全国陶瓷砖出口呈量增、价涨趋势

2012年,我国陶瓷砖出口呈现的特点是量增、价涨、值增,2013年上半年的出口数据也是如此。表4为2006-2013年上半年中国陶瓷砖产品出口数据,图2为2007-2012年建筑陶瓷砖出口量及出口额。

数据显示,2012年及2013年上半年陶瓷砖出口量的增长幅度较前几年大幅减缓,仅个位数增长。2012年我国陶瓷砖产品出口10.86亿m2,出口额为63.52亿美元,出口平均单价为5.85美元/m2,较2011年全年出口10.15亿m2增长6.99%;较2011年全年出口额47.64亿美元增长33.33%;较2011年陶瓷砖出口平均单价为4.69美元/m2,大幅增加,增长24.73%。2013年上半年陶瓷砖出口5.24亿m2,增长3.6%,出口额36.3亿美元,增长40.8%,平均单价为6.93美元/m2。

图2 2007-2012年建筑陶瓷砖出口量及出口额

2012年世界陶瓷砖产品贸易总量约22亿m2,中国出口陶瓷砖占国际市场贸易量的一半,2012年陶瓷砖产品的出口平均价格继续上扬,达到5.85美元/m2(增长1.16美元/m2),均价同比增长24.73%;其中:地砖(包括瓷质砖、细炻砖、炻瓷砖、炻质砖)平均提高86美分,增长15.25%;釉面砖(陶质砖)提高1.37美元,增长33.74%。2013年上半年陶瓷砖出口平均单价继续大幅度提升,达到6.93美元/m2,增长1.08美元/m2。

出口额与平均单价大幅增长,特别是2012年与2013年上半年,提升幅度每平方米都超过1美元,可能更多是因为近年人民币汇率与价值的变化。也就是说这两年人民币对外升值,对内贬值。最近两年人民币汇率大幅升值,仅今年以来,人民币兑美元汇率中间价累计升值接近2%。对内人民币贬值具体体现在:原材料及劳动力等生产要素成本攀升;同时政府还提高了对制造企业节能减排环境保护方面的要求,增加了陶企的生产制造成本。

表4 2006—2013年上半年中国陶瓷砖产品出口数据

3.2 各省市陶瓷砖出口情况

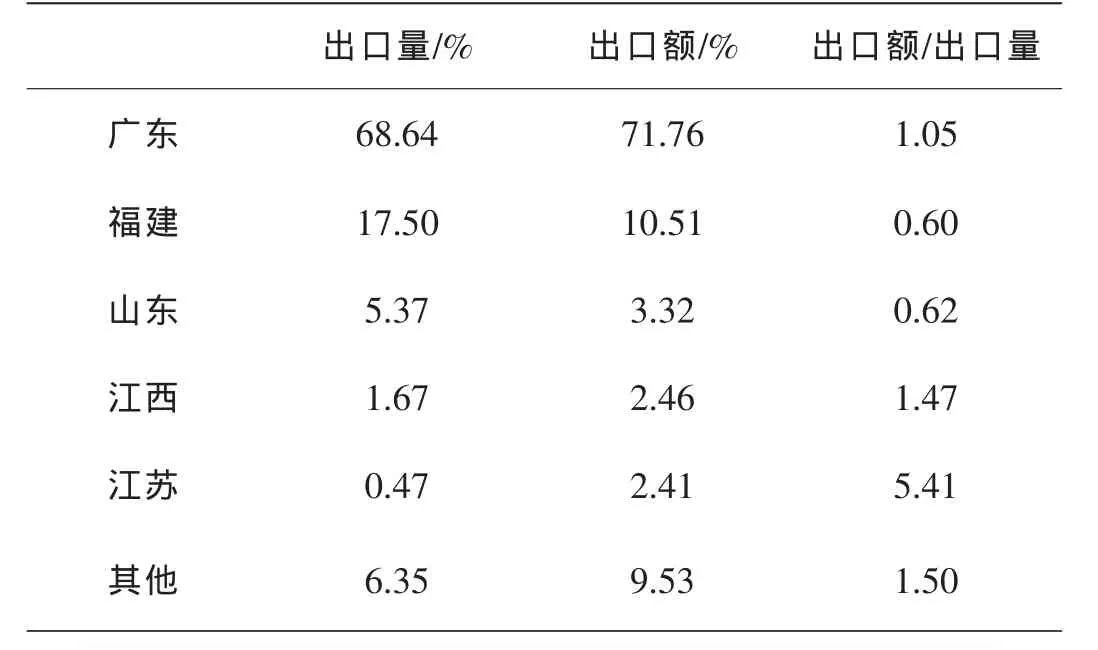

表5 2012年全国各地陶瓷砖产品出口比例

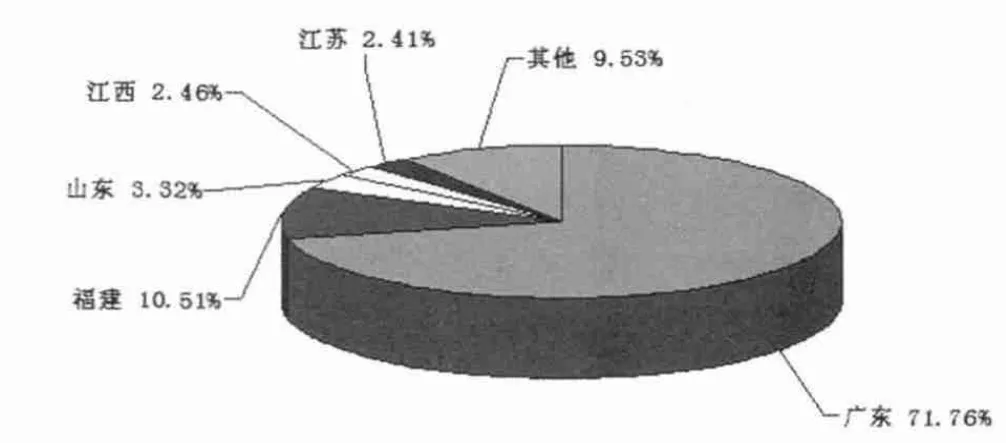

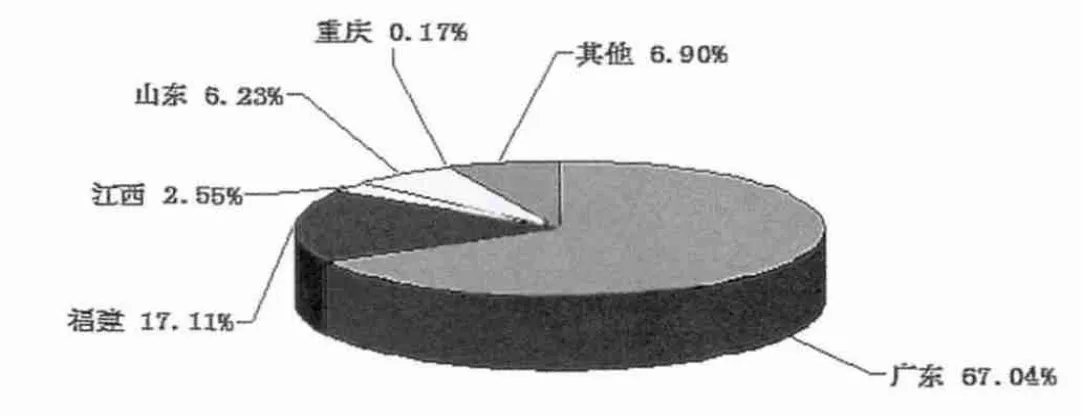

表5 为2012年全国各地陶瓷砖产品出口比例。2012年建筑陶瓷砖出口量各省市所占比例如图3所示。2012年建筑陶瓷出口额各省市所占比例如图4所示。2013年上半年陶瓷砖各省市出口量所占比例如图5所示。

图3 2012年建筑陶瓷砖出口量各省市所占比例

图4 2012年建筑陶瓷出口额各省市所占比例

图5 2013年上半年陶瓷砖各省市出口量所占比例

数据表明,广东省仍是最大的陶瓷砖出口省份,2012年出口量占全国的68.64%,出口额占全国的71.76%,相当于2010年出口量的70.71%,出口额的79.21%,其所占比例继续下降。广东陶瓷砖出口产品中,也可能包含有很少一部分外省陶瓷砖通过广东出口。

排在第二位的是福建,其陶瓷砖出口量和出口额分别占全国的17.50%和10.51%;山东省继续位列第三,出口量和出口额比例分别为5.37%和3.32%;江西省位列第四,出口量和出口额比例分别为1.67%和2.46%。

数据还表明,福建、山东两省的出口额/出口量之比<1,也就意味着福建、山东两地陶瓷砖产品的出口平均单价明显低于全国陶瓷砖出口的平均单价。

3.3 陶瓷砖出口目的国

2012年,我国陶瓷砖出口前10个主要国家或地区占陶瓷砖总出口量的41.29%,排名依次是沙特阿拉伯(占总出口量的8.22%,比2011年增长14.71%)、美国(4.82%,增长5.22%)、泰国(3.97%,增长12.32%)、韩国(3.97%,增长2.04%)、尼日利亚 (3.72%,增长37.94%)、阿联酋(3.57%,增长4.40%)、新加坡(3.55%,减少3.56%)、巴西(3.51%,减少2.83%)、菲律宾(3.21%,增长24.22%)、印度(2.75%,减少25.99%)。

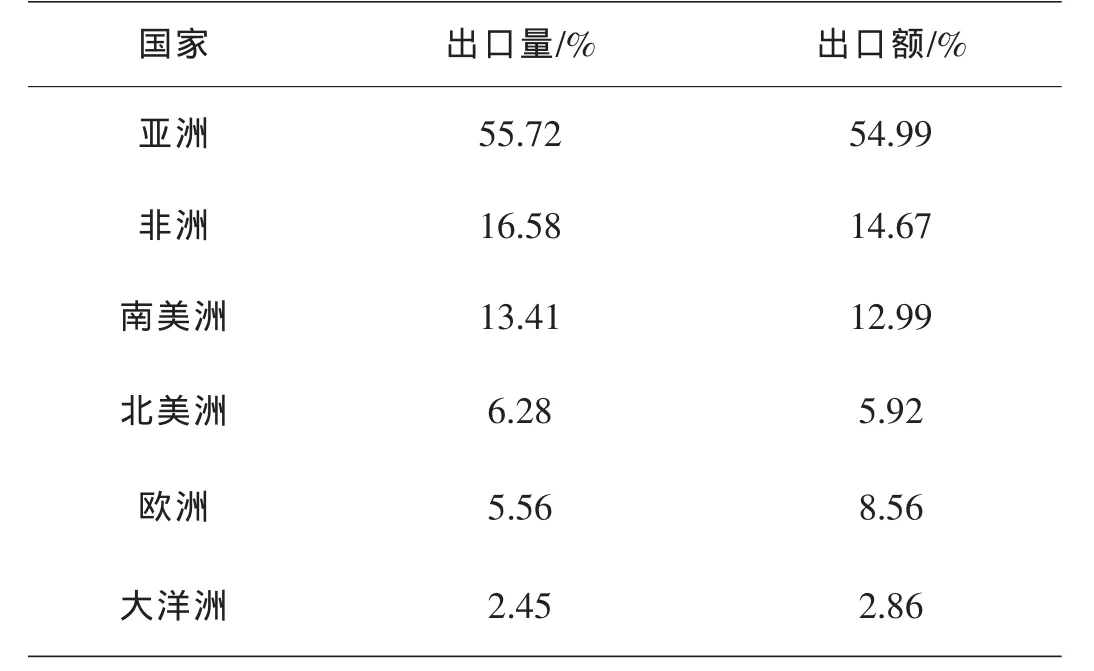

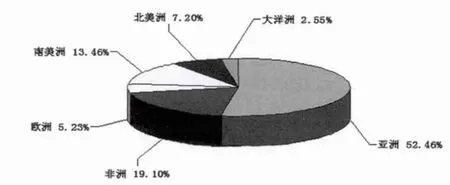

表6为2012年我国陶瓷砖出口世界各地比例,表7为2008-2012年我国陶瓷砖产品出口十大目的国及地区。2012年建筑陶瓷砖流向各大洲所占的比例如图6所示。2013年上半年陶瓷砖出口量流向各大洲所占比例如图7所示。

表6 2012年我国陶瓷砖出口世界各地比例

图6 2012年建筑陶瓷砖流向各大洲所占的比例

表7 2008-2012年我国陶瓷砖产品出口十大目的国及地区 (单位:万m2)

图7 2013年上半年陶瓷砖出口量流向各大洲所占比例

数据显示,2012年是中国陶瓷砖出口增长放缓的一年,其中,沙特、美国、泰国成为是我国陶瓷砖出口的三大目的国,泰国第一次成为我国陶瓷砖出口三大目的国之一,替代韩国2011年的位置。

3.4 反倾销对我国瓷砖出口的影响

迄今为止,我国陶瓷砖行业承受着欧盟、印度、泰国、秘鲁、智利、巴西等几十个国家和地区的贸易保护,一些陶企甚至遭受着高昂的惩罚性关税。在全球市场持续低迷的前提下,为了保护国内陶瓷行业的发展和利益,其他尚未对我国实施反倾销的国家也蠢蠢欲动,这也注定了我国陶瓷砖出口之路将充满更多荆棘。

由于受欧盟反倾销的影响,我国陶瓷砖对欧洲市场的出口大幅下降。2012年,我国出口整个欧洲陶瓷砖为6039万m2,对比2011年7208万m2、2010年9036万m2,呈现逐年直线下降。而在欧盟反倾销前夕的2009年,我国陶瓷砖出口欧盟27国已经达到6200万m2。欧盟是一个27个国家的共同体,至少有二十多个国家几乎没有瓷砖工业,他们都必须为对中国瓷砖反倾销埋单,增加他们购买中国瓷砖的费用。更何况对中国瓷砖的反倾销对增加意大利等国瓷砖产量毫无帮助,将中国的瓷砖堵在门外,土耳其、葡萄牙等国的瓷砖会大量进口,墨西哥、巴西的瓷砖也会蜂拥而至。事实上,2012年意大利的瓷砖产量为3.67亿m2,是近十年的历史新低,是一个很好的佐证。中国虽然2012年出口瓷砖超过10亿m2,超过了第二大生产国巴西的年产量,占全球瓷砖贸易的50%,但仅占中国瓷砖产量的12%,与意大利、西班牙瓷砖出口占比超过其产量70%,相差甚远,中国瓷砖出口还会增长。

根据意大利工业家联合会的数据,2013年上半年,意大利陶瓷总销售量约达1.97亿m2,同比下降0.29%;总销售额约达24.32亿欧元,同比增长1.74%。其中,意大利本国销量约为0.45亿m2,销售额约为4.49亿欧元,同比下降5.64%;出口量达1.53亿m2,出口额为19.82亿欧元,同比增长1.41%。

从出口目的国方面分析,除了欧盟南部国家出现大幅下降,今年上半年意大利陶瓷在东欧、中欧、美洲、亚洲、非洲、大洋洲的出口业绩均出现显著增长,其中,最大幅度增长的地区分别为非洲增长 17.06%、亚洲增长14.53%、美洲增长11.89%。

4 我国陶瓷砖的市场与营销

相较于去年,我国瓷砖市场呈现的阴霾惨淡,今年上半年瓷砖行业各级销售市场,尤其是陶瓷砖市场出现了明显的复苏。由于房地产的影响,还有去年压抑的市场需求,这种刚性需求突然爆发,加上去年去库存化比较彻底,今年部分企业、部分市场出现了井喷式的爆发。

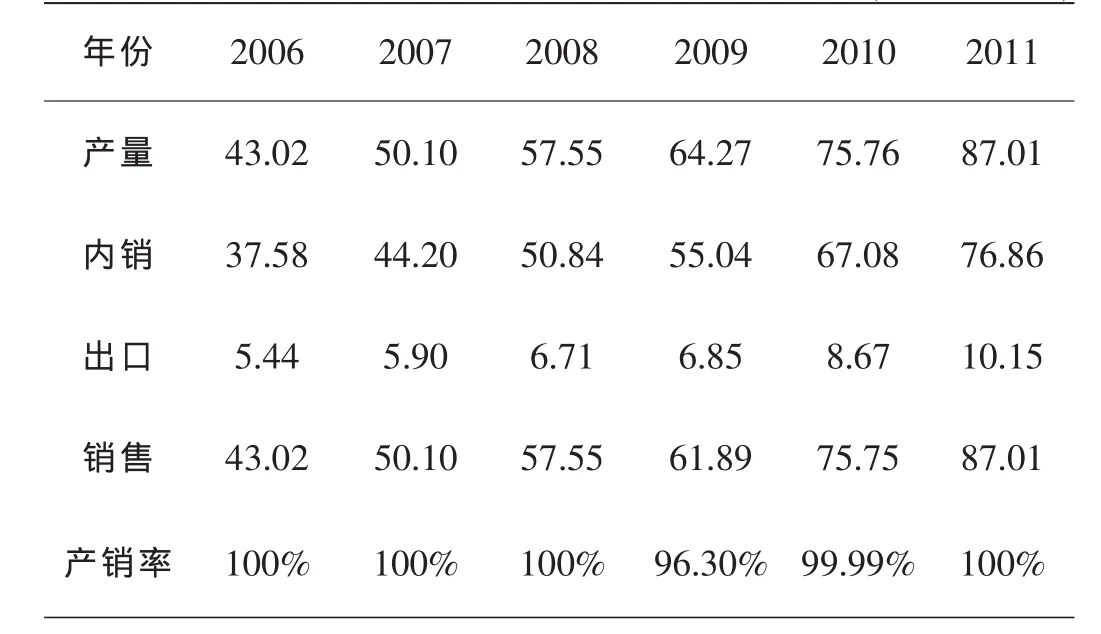

根据中国建筑卫生陶瓷协会提供的数据,2012年,全国1400多家规模以上建筑陶瓷企业实现利税370亿元,同比增长8.6%,增速比2011年下滑25%。2012年下半年的形势变化,使山东、四川、湖北、江西等陶瓷砖产区出现较大面积的停窑,2012年,全国范围内出现了11个省市地区的陶瓷砖产量负增长,2013年上半年全国8省市地区产量负增长;2012年,全国产量增长3.35%,2013年上半年增长5.8%。这些都说明目前整体的销售形势优于去年。表8为2006-2011年我国陶瓷砖产品产销率,其中内销是中国国内的陶瓷砖产品消费,产量是总产量。

表8 2006-2011年我国陶瓷砖产品产销率 (单位:亿m2)

4.1 主要营销体系与营销手法

目前,国内陶瓷砖产品主要营销体系有:区域代理制、分公司制、建材超市与电子商务(B2C)。其中,区域经销商代理制仍然是目前陶瓷砖产品最主要的营销模式,大约占有60%以上的销售市场;分公司制营销占有陶瓷砖产品销售中不足20%的比例;建材超市是西方发达国家建筑卫生陶瓷产品销售的主流模式,上世纪80年代末开始进入中国,但十多年的发展并不顺利,目前建材超市在中国建筑卫生陶瓷销售的市场份额在10%左右;最近几年随着陶瓷砖生产制造技术的成熟、透明,不少陶企正在扩大B2C的营销模式,一些产品出口占主导地位的陶企,也在大力推广电子商务,预计未来数年电子商务将有一个新的发展。

由于陶瓷砖产品面临花色、品种、质量、价格、品牌、服务等全方位的竞争,各种营销方法层出不穷。近年来主要包括奢华大店、多品牌战略、战略联盟、整体家居、体育营销、泛家居联盟、设计师营销、明星代言签售、团购、文化营销、广告等模式。

奢华大店模式既可显示企业实力和品牌形象,又可营造“体验式销售”环境。采用多品牌策略已经被众多的大型陶企普遍使用,目的是为了用不同的品牌来区分不同档次的产品以及为了凝聚更多的经销商。与房地产开发商结盟的战略使集团消费市场逐渐成长并成为陶瓷砖工程项目销售的重点。集设计、配件等于一体的整体厨卫以及整体家居概念已经从样板房走入消费者。以体育活动为载体来推广自己的产品和品牌的体育营销在行业也产生了持久的影响。泛家居行业的“冠军联盟”以及“精品装修联盟”采用了跨界整合资源的营销行为。设计师营销仍然让国内知名陶瓷砖品牌保持着极大的兴趣。此外,明星代言签售活动、团购、文化活动营销,从纸媒宣传到户外广告再到中央人民广播电台“中国之声”的广告,都成为陶瓷砖企业的营销新模式。

4.2 营销新动向

随着经销商扁平化扩大,县、镇级的分销商纷纷独立扁平,新农村建设与城镇化进程进一步繁荣了三、四线市场的建筑卫生陶瓷产品销售。精装房比例不断加大、经济适用房大量增加,使工程比例上升。近年来的发展,品牌集中度越来越高,鼓励了品牌企业进一步做大做强的方向。经销商为了更好地占有市场,逐步扩充自己的经营品牌,从单一产品向多个产品,从单一的品牌向多个品牌,从单一店面向多个店面发展。以国内最早实现陶瓷建材连锁化经营的华耐集团为代表,其旗下最大的体系——华耐立家建材连锁相继在北京、上海、天津、广东、四川、山东、江苏、山西、河北、安徽、云南等地建起246家自营店、103家加盟店、176家分销商,形成跨地域连锁经营模式。随着精装修房的比例不断提高,工程项目的销售不断增加,分公司融于区域经销代理制的营销体系开始出现。在营销的过程中,品牌有了更深的内涵。

4.3 卖场

近几年由ShoppingMall(大型购物中心)延伸的建材大卖场在陶瓷砖销售领域大肆扩张,红星美凯龙、居然之家、集美家居三大连锁建材卖场巨头纷纷在全国各地开店,至2012年红星美凯龙超过100家,居然之家全国连锁店70多家,类似的建材大卖场在全国各地到处都是,有局部连锁的,也有单打独斗的。但实际上不少一线城市建材家居大卖场已经出现比较严重的过剩,卖场之间的竞争不断加剧、恶化,同时品牌厂家和经销商跟随大卖场“被扩张”,赢利空间越来越小,这种没有双赢、多赢的商业模式不可能持久。

由于佛山地区拥有华夏陶瓷博览城、总部基地、瓷海国际三大带有总部形式或营销中心的大型建筑卫生陶瓷卖场,从商业地产、产品销售出口方面来讲,可以说取得了较大的成功。类似的外地还有北京闽龙、高安明珠国际、淄博财富陶瓷城。这种带有总部基地特色的大商业地产成为很多地方效仿的榜样,沈阳五洲城、哈尔滨华美立家、夹江瓷都万象城、景德镇、西安、上海等地都在筹建类似的项目。很值得关注的是:远离产业基地的卖场,如何建成具有总部基地特色,具有区域营销中心特色,能否成功,还要作出什么改良?应该提前考虑到。

在实体卖场呈过剩状态,进军电子商务,基本上是建材家居大卖场正在进行或准备进行的工作。线上线下“两条腿”走路,网上展示与交易并举,正在成为建材家居卖场的一种新模式。红星美凯龙电商平台几经更改后,已经基本建成,其“星易家”电子商城已经开业。传统建材家居卖场进军电子商务,虽有线下成熟的市场与产品,仍会面临线上线下的协调营运等问题。

5 结语

中国陶瓷砖已经从一个高速的发展时期,步入了平缓的发展时期,今后我们可能很难再看到两位数增长的时代。现阶段我国陶瓷砖处于产量过剩的边缘,这个过剩是一个相对过剩,更多地表现为政策性过剩、阶段性过剩、结构性过剩、动态性过剩、相对过剩等,行业自身极强的应对调节能力容易将其调整渡过。2013年下半年,基本上还是会继续延续上半年的发展趋势。

2012年以及2013年上半年我国陶瓷砖出口呈现量增、价涨的特点,广东省仍是最大的陶瓷砖出口省份,2012年出口量占全国的68.64%,出口额占全国的71.76%。由于受欧盟反倾销的影响,我国陶瓷砖对欧洲市场的出口大幅下降,2012年出口整个欧洲陶瓷砖6039万m2,对比2011年7208万m2、2010年9036万m2,呈现逐年直线下降。2012年世界瓷砖贸易量达20亿m2,中国出口超过10亿m2,占全球瓷砖贸易的50%,超过了第二大生产国巴西的年产量,但这仅占中国瓷砖产量的12%,今后中国瓷砖出口还会增长。迄今为止,我国陶瓷砖行业承受着几十个国家和地区的贸易保护,受其影响,其他尚未对我国实施反倾销的国家也蠢蠢欲动,我国陶瓷砖出口之路将充满更多荆棘。

由于陶瓷砖产品面临花色、品种、质量、价格、品牌、服务等全方位的竞争,各种营销方法层出不穷,主要包括奢华大店、多品牌战略、战略联盟、整体家居、体育营销、泛家居联盟、设计师营销、明星代言签售、团购、文化营销、广告等模式。目前国内陶瓷砖产品主要营销体系有:区域代理制、分公司制、建材超市与电子商务(B2C)。营销方面出现渠道下沉、工程比例上升、品牌集中度增加、多产品多品牌多店面经营、跨地域连锁经营模式、混合营销体系组合、做品牌的新动向。卖场出现建材大卖场大肆扩张、一线城市建材大卖场过剩、总部基地式的卖场、大卖场进军电子商务的现象。

[1]尹虹,黄宾.2011~2012年我国建筑陶瓷产业形势分析[J].中国陶瓷,2012,48(5):1-3.

[2]中国建筑卫生陶瓷协会.中国建筑卫生陶瓷年鉴[M].北京:中国建筑工业出版社,2012.

[3]缪斌,中国建筑卫生陶瓷行业运行形势分析[N].陶城报,2013,9.

[4]尹虹.陶城大讲堂[N].陶城报,2013.

猜你喜欢

商品与质量(2021年20期)2021-11-23

佛山陶瓷(2020年8期)2020-09-02

佛山陶瓷(2020年3期)2020-04-13

现代装饰(2019年10期)2019-10-17

小学生学习指导(中年级)(2018年4期)2018-09-06

艺术品鉴(2017年10期)2017-09-08

艺术品鉴(2017年9期)2017-09-08

艺术品鉴(2017年8期)2017-09-08

小雪花·成长指南(2014年4期)2014-05-26

城市道桥与防洪(2013年9期)2013-03-11

- 佛山陶瓷的其它文章

- 免烧型磷酸盐陶瓷砖的研制