高校财务制度改革中固定资产核算问题探析

2013-07-18 08:49王海鸥贺亚曼

中国乡镇企业会计 2013年1期

王海鸥 贺亚曼

高校目前执行的会计制度要求高等学校会计核算采用收付实现制,高校固定资产不计提折旧。这使得固定资产在处置之前一直按照原值记录和列示,无法如实反映固定资产在报告时点的实际价值,不能提供固定资产在报告期间的损耗信息,进而不利于学校资产的管理与教学成本的核算。在高校财务制度中引入固定资产计提折旧的有关内容,既能解决上述不足,也符合《事业单位国有资产管理暂行办法》(财政部令第36号)中提出的资产“实物管理与价值管理相结合的原则”。

一、征求意见稿在固定资产确认、分类及核算方面的主要变化

《高等学校财务制度》(征求意见稿)的重大突破之一就是引入权责发生制,提出高校固定资产要计提折旧。此外,征求意见稿提高了固定资产确认标准,对固定资产分类也重新做了明确规定。要求高校固定资产计提折旧,必然要设置满足核算要求的会计科目。2009年,财政部会计司发布的《高等学校会计制度》(征求意见稿)已对固定资产相关会计科目的设置进行了修订,取消“固定基金”、“教育事业支出-其他资本性支出”、“专用基金-修购基金”科目,增设“资产折耗”、“累计折旧”、“固定资产清理”、“待处理财产损溢”科目,这些会计科目的设置能满足新制度下固定资产核算的要求。

二、《高等学校财务制度》(征求意见稿)在固定资产核算方面存在的问题

1.与《高等学校会计制度》(征求意见稿)相关规定不一致

《事业单位财务规则》(财政部令第68号)作为事业单位财务管理体系中的最高层级,于2012年4月正式实施。《高等学校财务制度》(征求意见稿)发布于《事业单位财务规则》正式实施之后,其修订是在《事业单位财务规则》的框架和规定下进行的。而《高等学校会计制度》(征求意见稿)发布于《事业单位财务规则》正式实施之前,两个征求意见稿在固定资产的确认标准、分类、折旧年限、折旧方法等方面规定不一致。

2.折旧计提方式不明确

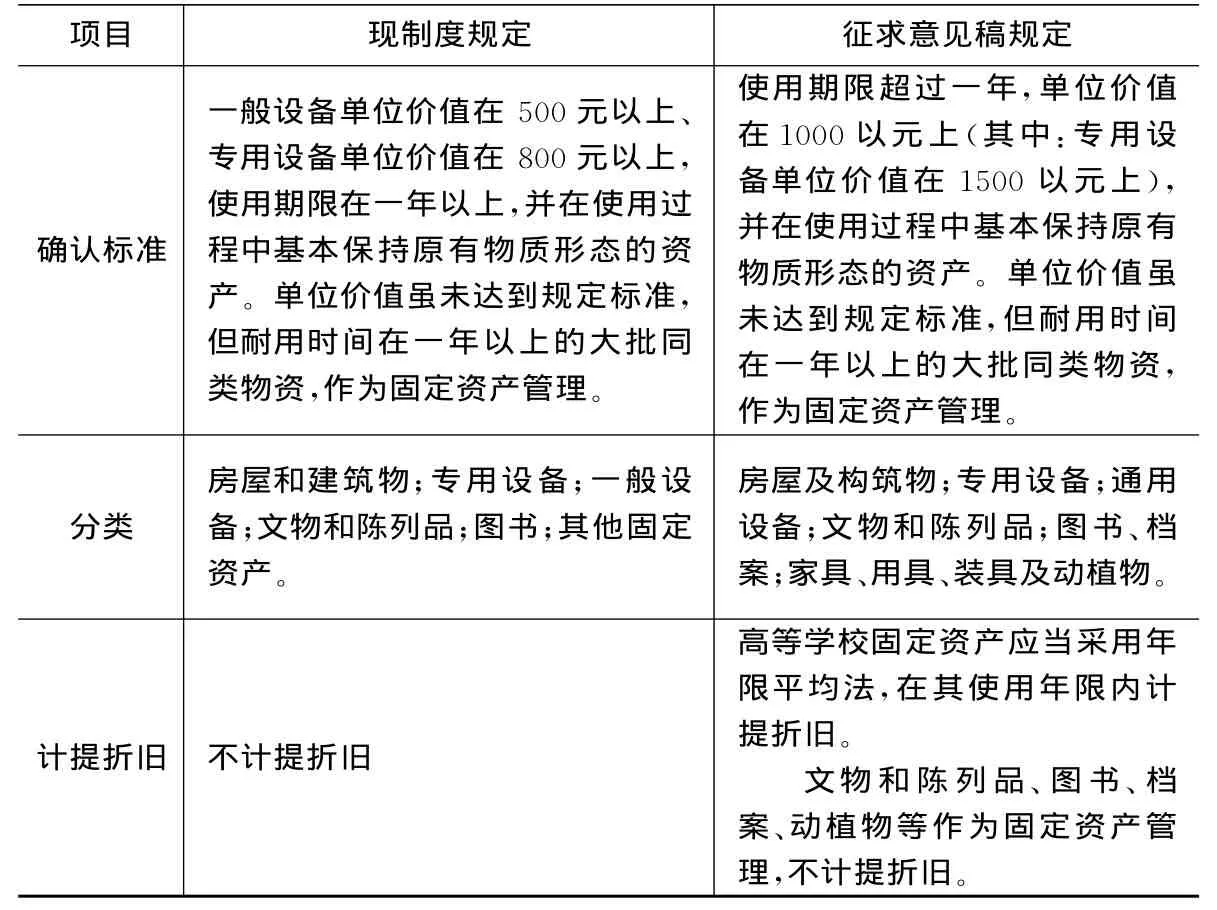

确认标准一般设备单位价值在500元以上、专用设备单位价值在800元以上,使用期限在一年以上,并在使用过程中基本保持原有物质形态的资产。单位价值虽未达到规定标准,但耐用时间在一年以上的大批同类物资,作为固定资产管理。使用期限超过一年,单位价值在1000以元上(其中:专用设备单位价值在1500以元上),并在使用过程中基本保持原有物质形态的资产。单位价值虽未达到规定标准,但耐用时间在一年以上的大批同类物资,作为固定资产管理。房屋和建筑物;专用设备;一般设备;文物和陈列品;图书;其他固定资产。分类房屋及构筑物;专用设备;通用设备;文物和陈列品;图书、档案;家具、用具、装具及动植物。计提折旧 不计提折旧高等学校固定资产应当采用年限平均法,在其使用年限内计提折旧。文物和陈列品、图书、档案、动植物等作为固定资产管理,不计提折旧。

固定资产折旧额的计算必须明确固定资产原值、残值率、折旧年限和折旧方法。《高等学校财务制度》(征求意见稿)提出:“高等学校固定资产应当采用年限平均法,在其使用年限内计提折旧”,明确了要采用年限平均法计提折旧,但没有明确是按月计提还是按年计提,是否预计残值以及残值率如何确定,可能会造成各高校账务处理的不一致。

3.没有对账面现有固定资产如何进行账务处理做出说明

现行的高校财务制度未要求对固定资产计提折旧,对购入的固定资产按购置成本一次性计入当年相关支出科目,同时增加固定资产和固定基金。近几年,随着高等教育事业的迅猛发展,固定资产总量不断增加,实行新的《高等学校财务制度》后,对账面现有数额庞大的高校固定资产如何进行账务处理,尚未做出明确规定。

三、确保高校固定资产核算平稳过渡的建议

1.加强新制度的可操作性

(1)对如何计提折旧做出明确统一的规定。随着高校财务制度改革的不断推进,应尽快出台与《高等学校财务制度》标准统一并符合事业单位财务规则的《高等学校会计制度》。为使各高校账务处理保持一致性且具有可比性,征求意见稿要明确高校资产是否预计残值及残值率如何确定,是按月计提折旧还是按年计提。由于高校固定资产专用性很强且很少用于出售,且计提折旧主要是为计算教育成本提供依据,不像一般工商企业是为了核算损益,因此建议没有必要完全照搬企业会计准则关于固定资产折旧的相关规定,残值率可根据每类资产的实际情况评估确定。

(2)出台新旧制度如何衔接的明确规定。现行高校财务制度未要求对固定资产计提折旧,造成了固定资产账面价值与实际价值的严重背离,如果只对制度修订后新增固定资产计提折旧,不对存量固定资产补提折旧,仍不能准确反映固定资产的实际价值。建议对账面现有固定资产进行全面清查,按照新的确认标准及分类方法确定各类固定资产原值,根据修订后财务制度规定的每类固定资产的使用年限,确定固定资产是否已达到使用年限。对已超出使用年限的固定资产全额计提折旧,未达到使用年限的按照规定的方法计提折旧。由于存量固定资产购置时成本已全额列支,视同为已全额计提折旧,且修订后会计科目将取消“固定基金”,因此首先要将固定基金科目账面金额冲销并全额计入累计折旧,会计分录为:借记“固定基金”,贷记“累计折旧——各类资产明细”;其次将固定资产原购置成本(固定资产原值)与重新计算后应计提折旧的差额增加学校累计净资产,会计分录为:借记:“累计折旧——各类资产明细”,贷记“以前年度盈余调整”,经以上两步调整后,“累计折旧”科目贷方余额反映的是存量固定资产应计提的折旧。最后要将以前年度计提的“专用基金——修购基金”全额冲销,增加学校累计净资产,会计分录为:借记:“专用基金——修购基金”,贷记“以前年度盈余调整”。

2.高校应加强对财务人员的培训及配套固定资产软件、制度的完善

新制度的实施将导致固定资产核算工作量增加,且周期短时间紧,这就对高校财务人员、配套软件提出更高的要求。目前,高校基本上都建立了资产管理系统,但没有计提折旧功能,各高校应提前做好准备工作,对财务人员进行培训并准备相关软件、配套固定资产管理制度的更新工作,为新旧财务制度的过渡打下良好基础。

3.高校财务人员应全面提高自身素质

随着高校财务制度改革的不断深入,对财务人员提出了更高、更新的要求。面对改革的新形势,高校财务人员应解放思想、更新观念、与时俱进,积极应对改革给未来财务工作带来的巨大影响。根据高校财务工作需求,通过多形式、多渠道和多层次的培训,使财会人员精通业务知识,适时转变以往收付实现制的传统思想,增强职业判断能力,注重沟通协调能力、开拓创新能力的培养,保证高校财务工作的顺利进行。

[1]财政部,《事业单位财务规则》,经济科学出版社,2012.3.

[2]财政部,《高等学校财务制度(征求意见稿)》,财办教[2012]33号.

[3]财政部,《高等学校会计制度(征求意见稿)》,财会便[2009]62号.

猜你喜欢

现代畜牧科技(2021年4期)2021-07-21

中国管理信息化(2019年20期)2019-12-02

农业工程学报(2019年17期)2019-11-11

空气动力学学报(2019年1期)2019-03-19

消费导刊(2017年24期)2018-01-31

新商务周刊(2017年14期)2017-12-25

中成药(2017年6期)2017-06-13

经营者(2016年19期)2016-12-23

科学与财富(2016年15期)2016-11-24

中国医疗保险(2012年6期)2012-08-15