我国股市投资者情绪的测量探究

2013-08-11 03:18黄华继

淮北师范大学学报(哲学社会科学版) 2013年6期

商 田,黄华继

(安徽财经大学 金融学院,安徽 蚌埠 233000)

从目前我国股市的投资结构来看,中小投资者仍占据大多数,由于其大部分缺乏专业的投资研究能力且处于信息劣势,投资决策更加容易受到情绪影响产生非理性的投资冲动,加之其可参与的投资品种相对匮乏,使得这部分投资者的行为以投机为主。根据深交所对新股上市首日交易数据的参与账户分析,账户市值在十万以下的投资者占总体的比例高达将近百分之九十,说明参与“炒新股”的投资者里中小投资者占绝大多数,因此,投资者情绪对我国股票市场的影响是不容忽视的。接下来,本文首先要选取合理的衡量投资者情绪的指标。

一、情绪代理指标选取

由于市场情绪不能直接衡量,选取以下几个指标对其进行代理:

1.中签率(Lot Rate,LR):为中签的申购数量与所有参与的有效申购总额的比率。代表了投资者在一级市场申购阶段的情绪,这一指标越低说明投资者对该新股的需求越大,投资者的未得到满足的需求就可能会转移到二级市场上去,因此中签率能一定程度代表投资者的狂热情绪。周孝华等[1]使用中签率和上市首日换手率作为情绪代理指标,得出了投资情绪与IPO 初始报酬率正相关的结论。杨超[2]使用网上配售中签率作为反映市场热度的指标,以2010年至2012年新发型的426 支IPO 股票为样本进行统计分析,发现在近年的各项政策措施下,首发市场“三高”现象依然比较严重。其表达式为:

2.首日换手率(Turnover Rate,TR):指新股上市第一天被转手买卖的频率,反映了狂热情绪投资者和乐观投资者的购买欲望。Carter 等[3]认为首日换手率会随着投资者之间的意见分歧程度增加而升高,换手率推动价格走高的同时往往伴随较高的成交量。换手率不仅反映了异质预期,也体现了二级市场中投资者的乐观程度。韩立岩、伍燕然[4]用IPO 首日换手率代表投资者情绪,发现市场情绪对IPO 市场初期收益的影响包括跨期反向影响和短期正向影响,由此说明投资者情绪对风险资产的定价也会产生重要影响。张宗新和王海亮[5]用6 大类共14个投资者情绪指标进行主成分分析,通过对各个主成分的描述和解析发现,流动性指标、中签率、封闭式基金折价率、换手率集中反映了投资者情绪的变化情况。因此,本文选取首日换手率(TR)作为情绪代理指标之一。其表达式为:

3.交易量(Trading Volume Index,TVI):于晓红、张雪和李燕燕[6]认为交易量一定程度上反映了市场的流动性及投资者的参与程度。当投资者处于狂热情绪时,其参与投资的积极性也会增加。为了削减证券市场不断发展使得交易规模必然上升带来的影响,本文选取A 股市场月度日均成交股数的环比指数作为衡量指标,其表达式为:

当该指标大于1 时,表示市场上成交股数增加,投资者对市场持乐观预期;当该指标小于1时,则表明投投资者持悲观预期。

4.新增投资者开户数(New Accounts,NA):我国证券市场处于高速发展阶段,新增投资者开户数反映了投资者参与市场的热情程度及其对证券投资的需求程度。Chemmanur[7]认为牛市会带来股票市场个人投资者开户数量的激增,新增开户数的增加代表了投资者情绪高涨。Tinic[8]根据随机抽样取得的投资者股票交易记录统计交易总量,并根据个股所占份额的大小评价投资者对于该股的情绪高低,以此作为投资者的情绪代理变量。因此,本文选取A 股新增个人账户的自然对数作为衡量指标。

5.消费者信心指数 (Consumer Confidence Index,CCI):是综合反映并量化消费者对当前经济形势和收入水平预期及消费心理状态等方面信心强弱的指标。分析表明,向上增长的CCI 代表着消费者对未来的乐观预期及强烈的消费欲望,有利于经济扩张,支撑股指上扬。Daniel[9]认为美国的两个主要机构编制的消费者信心指数:密西根大学消费者信心指数(UMCCI)和会议委员会消费者信心指数(CBCCI),都可以衡量公众对目前和未来经济的情绪预期。因此,考虑到构建复合投资者情绪指数的综合型,选取消费者信心指数这一主观指标作为源指标,本文选取的CCI 来自国家统计局发布的《中国经济景气月报》,由消费者满意指数和消费者预期指数构成。

6.IPO 数量(IPON):IPO 数量指标可以用每月IPO 的发行数量或每月所有新上市公司的融资金额来表示。池丽旭和庄新田[10]等认为股票市场存在周期性波动现象,IPO 数量作为情绪的正向指标能直观得反映投资者的乐观程度;易志高和茅宁[11]将IPO 数量作为源指标之一,构建复合投资者情绪指数;傅强等[12]基于封闭式基金折价率、IPO 数量、股利收益等6个源指标构建年度复合投资者情绪指数。本文选择更为直观的每月IPO 发行数量作为投资者情绪衡量指标之一。

二、领先与滞后指标的确定

Ljuagqvist 和Nanda[13]发现在美国股市中,IPO收益率领先于IPO 数量反映市场情绪,这可能是由于市场受到前期高收益的激励而提高了上市的积极性。因此,考虑到各变量对投资者情绪的反映可能存在时期上的“领先”与“滞后”,需要对各源指标做相关性分析以确定其与ISCI 的“领先”、“滞后”关系。

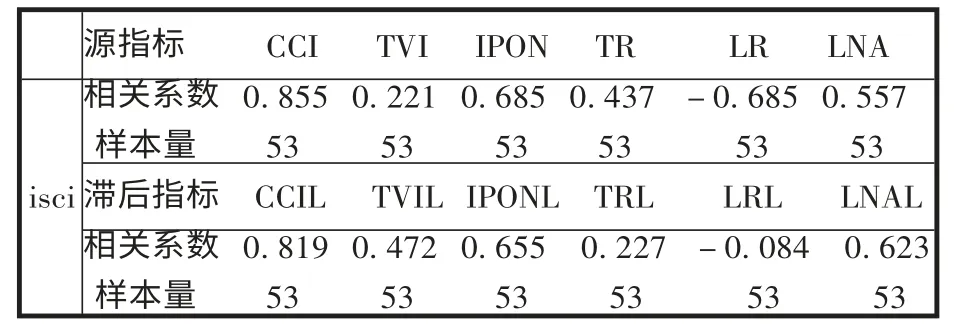

首先对于6个源指标的领先及滞后变量进行标准化处理,然后进行主成分分析,构造一个包含12个变量(CCI、TVI、IPON、TR、LR、LNA 及各指标滞后一期)的初级复合投资情绪指数(isci),然后分别对isci 与这12个变量进行相关性分析,选择其中相关性较大的变量以构建最终的复合投资者情绪指数(ISCI)。相关性分析结果见下表:

表1 isci 与各变量的相关系数

由上表可以发现,初步构建的isci 与CCI、TVI、IPON、LR、TR、LNAL、LNA、TVIL、CCIL 的相关系数相对较高,中签率和新增投资者开户数两个变量能提前反映投资者情绪,除中签率以外的变量均与isci 呈正相关,这与上文在指标选取中的理论推导也是相符的,即中签率越低表明投资者情绪越高涨。下面,就用这九个变量构建最终的复合投资者情绪指数(ISCI)。

三、数据来源及变量分析

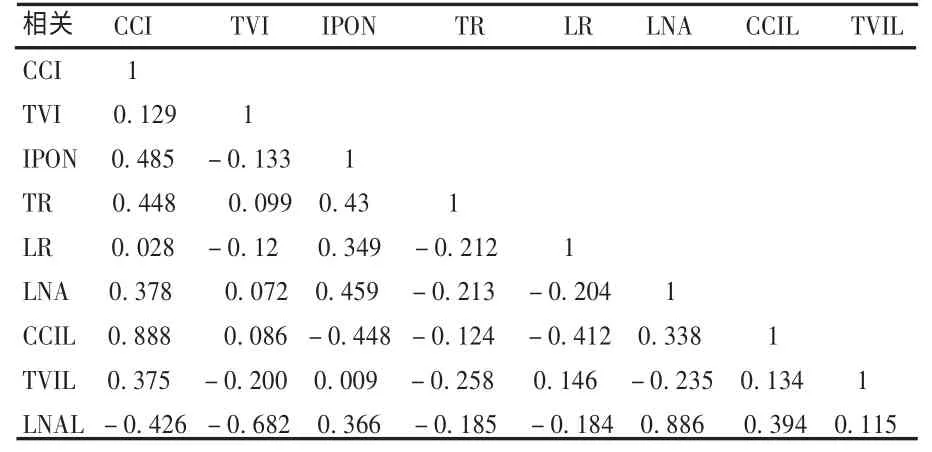

本文的中签率(LR)、首日换手率(TR)、交易量(TVI)、新增投资者开户数(NA)、IPO 数量(IPON)数据均来自万得,消费者信心指数(CCI)来自中国统计局发布的《中国经济景气月报》,全样本期为2006年6月至2012年10月。对时间序列数据进行主成分提取的前提是变量必须平稳,所以,对选取的各个变量进行单位根检验。检验结果显示,差分后所有变量均服从平稳过程。源指标的相关性分析见下表:

表2 源指标的相关系数

四、主成分分析构建ISCI 指数

KMO 作为用于观测相关系数和偏相关系数数值的一个指标,其值越大,说明源指标越适合做公共因子分析,并且因子分析的结果越好,相反,KMO值越小则说明因子间的相关性越弱,越不适合做因子分析;Bartlett 球形度检验值是考察变量彼此独立的一系列指标,当该指标P值很小则表示拒绝零假设,源变量适合做因子分析。检验结果为KMO=0.67、P值为0,因此,所选的九个指标适合进行主成分分析。

表3 解释的总方差

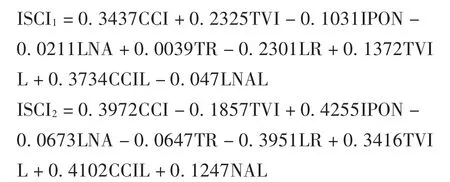

主成分个数的确定:根据表3 的输出结果,得到的两个主成分方差累计贡献率达到87.28%,超过了85%的考察标准,基本上反映了九个源指标的大部分信息,因此,我们提取两个主成分。其表达式分别为:

主成分综合表达式系数的计算方法为:

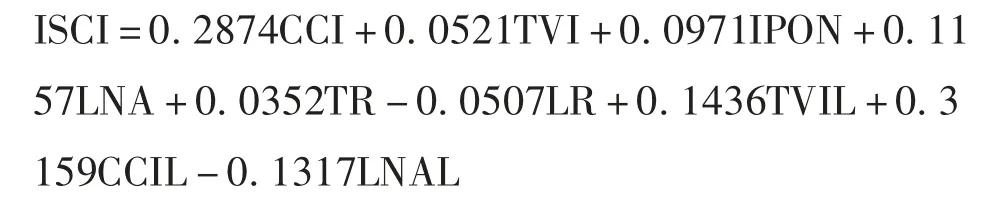

得到最终表达式如下:

通过分析主成分综合表达式发现:

1.消费者信心指数CCI 和CCIL 系数为正,说明当期和提前一期的消费者信心指数与投资者情绪正相关,这一结果与CCI 属于先验指标的特征相符。CCI 越高,表明投资者对未来市场情况与当前市场情况越乐观,反之则态度越悲观。

2.日均成交量变动指数TVI、TVIL 系数为正,TVI 系数为正说明当期成交量变动与投资者情绪正相关,成交量放大,投资者情绪越高涨;TVIL 系数为正则说明当期的投资者情绪也会受到上一期成交量变动情况的影响,且影响呈正相关。

3.IPO 数量IPON 系数为正,说明上市的新股数量越多则市场中投资者情绪越高涨。IPO 数量作为情绪的正向指标能直观得反映投资者的乐观程度。

4.投资者开户数LNA 系数为正,LNAL 系数为负,当期投资者开户数LNA 系数为正,说明投资者开户数与投资者对市场的预期同方向变动,反之与市场情绪呈反方向变动。主成分分析结果表达式显示LNAL 的系数为负,说明领先一期的投资者开户数与市场情绪负相关。本文发现期末A 股账户数的情况表明当市场低迷时,仍不断有投资者入场,同时大部分遭遇亏损的投资者会选择持股不动等待解套,因此,投资者开户数作为市场价格指数的滞后变量,可能无法预示未来的市场情况。

5.首日平均换手率TR 系数为正,表明股票的流动性强弱与投资者情绪正相关。换手率作为衡量投资者情绪的一个常用指标反映了投资者对股票的追逐程度,换手率越高,说明该股票的关注度和交易程度就越高,投资者对它的热情也就越高涨。

6.中签率LR 系数为负,这和指标选择时的理论是相符的。新股中签率反映了投资者对新股的追捧程度,是由新股申购时的资金供求决定的,投资者对新股的追逐情绪越高涨,市场对这只新股越看好,则中签率越低,其变动与投资者情绪呈反比。

五、ISCI 与上证指数关系分析

根据2006年至今的ISCI 与上证指数的变动情况,ISCI 的趋势在2006年6月至2007年9月一直处在高位震荡状态,且出现在2007年6月的峰值领先于2007年10月上证指数峰值;之后,ISCI 出现一个持续震荡下降的过程,这种情形一直持续到2010年;在此之后呈现出走势相对平整的上下波动状态。总体而言,以2007年10月为分界点,在此之前的投资者情绪相对比较高涨,在此之后的投资者情绪相对比较低落,此趋势与上证指数的变动情况存在很大程度的相似性,且情绪变动相对领先于市场变化。由此判断,投资者情绪对市场行情存在着不可忽略的影响。

[1]周孝华,李纯亮,梅德祥.投资者情绪及波动与IPOs抑价[J].统计与决策,2008(4):120-122.

[2]杨超.我国IPO 定价机制分析与探究[J].时代金融,2012(7):248-249.

[3]Carter,Richard and Steven Manaster.Initial Public Offerings and Underwriter Reputation[J].The Journal of Finance,1990(45):1045-1067.

[4]韩立岩,伍燕然.不完全理性:情绪与封闭式基金之谜[J].上海经济研究,2005(7):86-93.

[5]张宗新,王海亮.投资者情绪、主观信念调整与市场波动[J].金融研究,2013(4):142-146.

[6]于晓红,张雪,李燕燕.公司内在价值、投资者情绪与IPO 抑价——基于创业板市场的经验证据 [J].当代经济研究,2013(1):87-90.

[7]Chemmanur T.J.The Pricing of Initial Public Offerings:A Dynamic Model with Information Production[J].The Journal of Finance,1993(48):285-304.

[8]Tinic S.M.Anatomy of Initial Public Offerings of Common Stock[J].The Journal of Finance,1988(43):789-822.

[9]Daniel K.Hirshleifer D,Subrahmanyam A.Investor psychology and security market under-and overreactions[J].Journal of Finance,1998,53(6):1839-1886.

[10]池丽旭,庄新田.投资者情绪与股票收益波动溢出效应[J].系统管理报,2009(4):367-372.

[11]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11):174-183.

[12]傅强,胡林,李佩.玻市场特征、投资者情绪与创业板IPO 初始收益探讨[J].商业时代,2012(14):34-37.

[13]Ljuagqvist A.Nanda and Singh R.Hot Markets Investor Sentiment and IPO Pricing [J].Journal of Business,2002(7):1667-1702.

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年7期)2019-07-13

中国卫生(2016年8期)2016-11-12

数学年刊A辑(中文版)(2015年2期)2015-10-30

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

新高考·高二数学(2014年7期)2014-09-18

股市动态分析(2014年26期)2014-07-11