营销员规模、佣金成本与寿险经营绩效

2013-09-06 06:46刘玉焕邵全权

上海财经大学学报 2013年4期

刘玉焕,邵全权

(南开大学 经济学院,天津 300071)

保险产品的无形性和非渴求性决定了营销至关重要,但营销员在提高营销效率、普及保险意识的同时,却也透支了保险业的社会公信力。由于保险营销员主要依靠销售业绩获取佣金,没有底薪和其他福利保障,社会形象低、脱落率高,销售误导又放大了这些负面效应。随着人口红利的消失,广增员的营销模式面临瓶颈,营销员管理体制改革成为当前寿险业转型的重要任务之一。2012年保监会将治理销售误导作为监管的重点工作之一,启动营销员管理体制改革试点,并不断进行窗口指导。由于改革涉及寿险公司经营成本、工商注册、税收制度和社会保障等诸多因素,目前尚未有实质性进展。普华永道2012年12月对友邦保险、中德安联、中英人寿和恒安标准等18家外资寿险公司CEO就营销员评价及未来发展进行问卷调查,2/3的受访对象表示个人代理渠道吸引力逐步下降,其中9家寿险公司表示未来一年内将会对营销员进行20%-40%的削减,3家寿险公司分别表示削减70%、80%和90%,以期留下高素质营销员并提供高质量培训来销售高端复杂的寿险产品。汇丰人寿于2013年3月20日突然宣布关闭个人营销渠道,致百余名营销员维权。这一方面透露出外资寿险公司的改革取向,即在营销团队培养方面注重精英路线;另一方面也表明我国寿险营销体制改革刻不容缓。

相对于财险公司来说,寿险公司营销员规模更大。本文以寿险公司营销员规模和佣金成本对经营绩效的影响为论题,研究营销员在寿险业中是否扮演了重要角色,人海战术、“虎头蛇尾”的佣金发放机制是否提高了寿险经营绩效,以及中外资寿险公司营销员对经营绩效的影响有何差异,以期为我国寿险营销体制改革提供理论和实证支持。

一、文献回顾

自从友邦把营销制度引入我国保险市场后,保险公司竞相沿袭个人代理渠道,但对其经济性考虑不足,盲目招募营销员,流动性大,使招聘成本和培训成本沉没,大量孤儿保单和销售误导降低了寿险业社会公信力,增加了销售难度。寿险营销员管理包括营销员归属、最优佣金发放机制的确立、产品研发以及业务管理制度等配套政策的支持。国内对寿险营销渠道效率的研究较少,黄薇和杨锋(2012)构建DEA模型对中国寿险业直销效率、分销效率和总效率进行评价,但未对营销员管理绩效进行系统研究。相对国内来说,国外对寿险营销渠道选择或营销员管理的研究较多。Harrington(1982)认为采用代理人的操作成本远高于直销制,而Stanford Research Institute(1967)、Holtom (1978)、Nordhaus和Brown(1978)、Mei Su和Long Chang(2010)认为相对于代理人来说,直销制更便捷和高效;Regan和Tennyson(1996)建议根据投保人风险类型和中介提供的信息价值选择营销渠道;Lucinda和Christian(2010)采用DEA方法发现德国多元化营销渠道优于单一化营销渠道。

随着寿险市场竞争日趋激烈,寿险公司支付给营销员的佣金日益增加,一度被社会质疑为传销,消费者也担心营销员从中渔利。国外寿险业曾采用过“虎头蛇尾”的佣金发放机制,产生了一些委托代理问题。Schwentker(1958)最早研究了美国保险佣金激励机制从“蛇头虎尾”到“虎头蛇尾”的变迁历程及其影响;Puelz和Snow(1991)从搜寻成本角度解释了寿险公司首期佣金高、续期佣金低的原因;Inderst和Ottaviani(2009)发现佣金激励标准越陡峭,销售误导越严重,但并未提出明确的解决对策;Ingraham(1973)从保险公司、保单持有人、监管部门和营销员角度分析了“虎头蛇尾”佣金发放机制的弊端,建议完善佣金支付标准,对营销员采取股权激励、退休金计划和拟员工制;Dorfman(1976)认为单纯的佣金激励会导致营销员伦理道德丧失,与寿险公司长远发展策略相悖,建议对佣金支付标准进行创新,并将保单获取成本对消费者公开,Skipper(1995)、Basu(1985)、Oakes(1990)、Kurland(1991)、Cupach和 Carson(2002)持有类似观点。Eckardt(2006)利用信息搜寻理论,研究了影响德国保险中介服务质量的因素,发现相对于声誉信号来说,竞争压力难以解决信息不对称问题,建议提高佣金支付标准透明度和消费者对中介服务的认知度;Gabaix和Laibson(2006)、Bolton等(2007)、Inderst和Ottaviani(2009)发现营销员向未意识到佣金激励机制弊端的消费者推荐复杂、并不合适的产品,建议向消费者公开佣金支付标准。Carson等(2006)、Cummins和Doherty(2006)、Regan和Kleffner(2007)实证发现,或有佣金与利润、保单持续率挂钩,可督促保险公司设计质优价廉的产品,避免承保环节中“胜利者的诅咒”,有利于经营绩效的提高,并使保单持有人受益;Cheng等(2010)以纽约市场为例,采用GARCH模型发现或有佣金可提高保险市场效率。与国外相比,国内对佣金发放体制的研究尚停留在描述性统计层面,陈冠中(2004)、练芳(2004)、黄胤立(2008)及张春平(2008)对“虎头蛇尾”的佣金发放体制进行质疑,付钢和徐卫兵(2012)、魏华林和黄余莉(2012)及黄鑫(2012)发现寿险营销员佣金收入下降,认为佣金提取机制不利于寿险公司长期发展。

营销员是否具有挖掘市场需求和保全的作用?如何对营销员进行管理才能提高营销效率?Klock和Bonham(1974)发现寿险产品竞争力、市场吸引力是阻碍营销的重要原因之一,但却被管理层忽略,并认为市场对保险产品需求的信息不是从保险公司传达到营销员,而是由营销员传达到保险公司。而Crosby等(1991)实证发现,营销员对保险产品价格制定和营销效率具有负面影响;Santosh等(2012)发现印度寿险营销员偏好向消费者推销价格昂贵、适用性差的产品。Cravens等 (1993)认为相对于管理控制来说,寿险营销业绩受佣金制度的影响更大;Turner和James(2008)对美国各大寿险公司营销员进行问卷调查,发现营销员数量与销售业绩呈反比,一方面源于公司大量招募营销员,导致无经验者加入;另一方面源于公司花费大量精力管理营销员,而忽视了对销售业绩的重视。

寿险公司忙于激励营销员追求新客户,却忽略了对老客户的维护,导致保单脱落率较高,保单获取成本和管理成本沉没,并增加了销售难度,这是全球寿险业普遍面临的棘手问题。营销员作为承保信息的最先获得者和保全服务的提供者,与保单脱落率具有一定关系。但是国内外对退保的研究集中在退保的负面影响、引致因素和嵌入退保期权三方面。Ignatius等(2005)以新西兰寿险业为例进行实证,发现“虎头蛇尾”的佣金发放机制是营销员流失和保单脱落的重要原因,建议降低初始佣金,代理合同中除包括佣金提取比例外还应包括如果客户中途流失对营销员的惩罚;Capgemini(2012)实证了美国2000-2010年退保率对寿险业的负面影响,并着重从改进营销员管理体制方面探讨了控制保单脱落率的措施。国内仅有田中军(2007)从营销员角度定性研究了如何避免保单失效,而其他相关研究则严重缺乏。我国个人代理渠道占比高,在佣金激励机制下大多数营销员具有销售误导行为,甚至进行“恶性契约转换”,因此,分析影响退保因素时不能将营销员遗漏。

综上,以往对寿险营销员管理体制的研究集中于两方面:一是个人代理渠道与其他营销渠道优势的比较;二是佣金发放机制产生的委托代理问题及解决方案。既往研究虽涉及一些实证研究,但并未对营销员规模、佣金成本进行量化,也未从寿险经营绩效角度进行分析。国外关于营销员管理对不同类型寿险公司的影响主要涉及股份制和相互制,而我国寿险公司大多是股份制,从产权角度看有中外资之分。由于中外资寿险公司在管理体制和文化方面具有差异,这种差异在个人代理渠道效率和对寿险经营绩效的影响上是否有所体现,本文以营销员规模和佣金成本对寿险盈利能力、综合费用率、赔付率和退保率等经营绩效的影响为研究主题,寻找营销员管理体制改革的突破口。

二、样本选择与变量定义

(一)样本来源。自2008年起,寿险公司在《中国保险年鉴》中披露营销员数量,本文选择2008-2011年在中国寿险市场上份额较大、经营稳定的寿险公司的平衡面板数据为样本,分别是国寿股份、平安人寿、太保人寿、泰康人寿、新华人寿、太平人寿和人保寿险等19家中资寿险公司以及中意人寿、中宏人寿、中英人寿、恒安标准、友邦中国各分公司等16家外资寿险公司,所选样本市场份额在95%以上,基本能代表我国寿险业整体情况。数据来自各期《中国保险年鉴》(2009-2012年)中的寿险公司人员结构情况表、业务结构表、资产负债表和利润表。

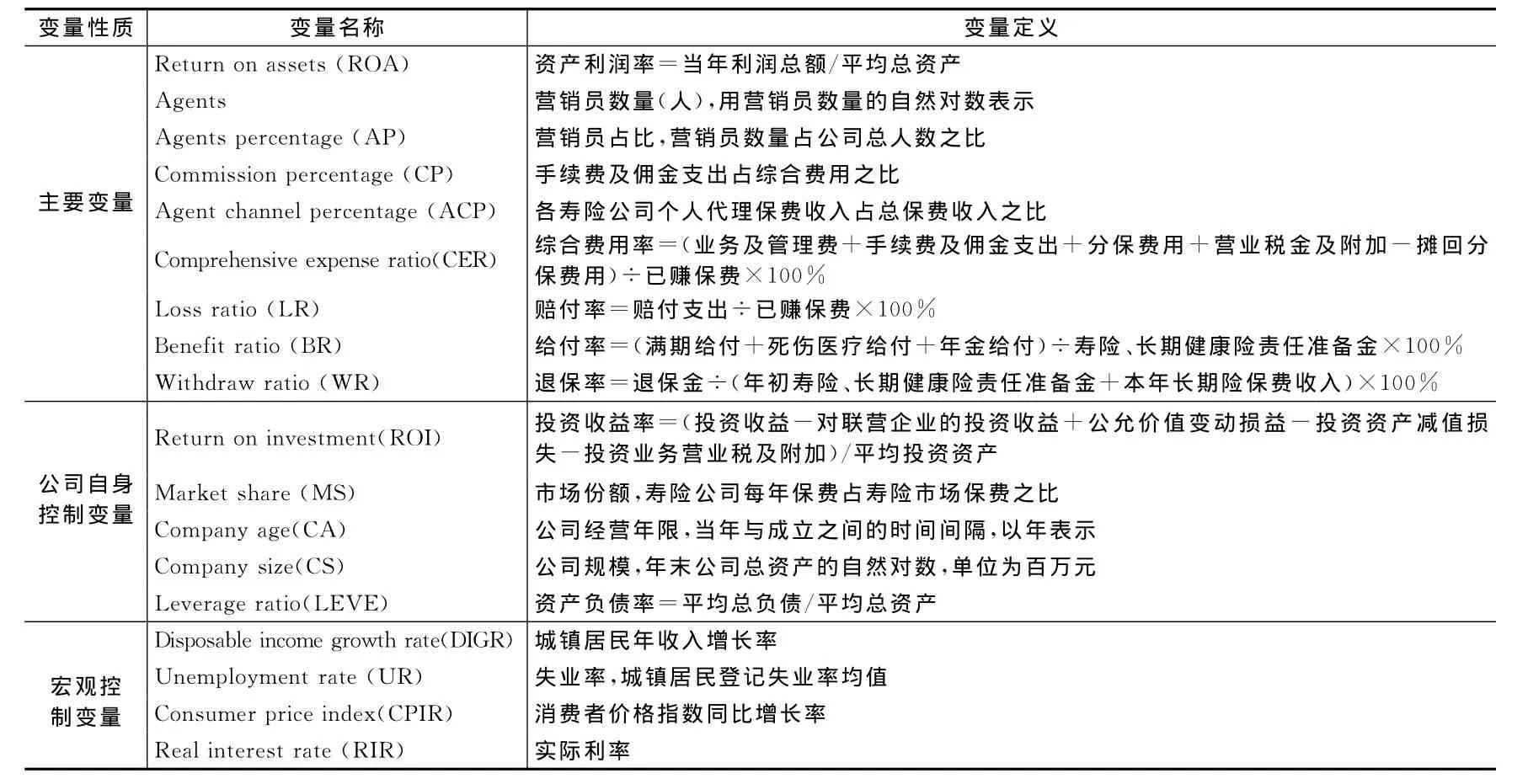

(二)变量说明。在总结国内外文献基础上,结合寿险市场运行特征,选择衡量寿险经营绩效的指标,即盈利能力和营运能力。盈利能力是寿险公司保持竞争力及可持续发展的决定性因素,应用较为广泛的衡量指标是资产收益率;寿险公司财务危机在很大程度上与承保亏损有关,对成本的控制程度反映经营效率,用综合费用率、赔付率和退保率反映营运能力;为客观论证营销员人海战术和佣金成本对经营绩效的影响,将营销员规模量化为各家寿险公司“营销员数量”和“营销员数量占公司人员之比”,将佣金成本量化为“手续费及佣金支出占综合费用之比”;寿险公司主营业务支出不仅包括保险金给付,还包括意外险引致的赔款支出,其再保险业务少,也未涉及未决赔款准备金的提取,因此将综合赔付率简化为简单赔付率。为排除市场竞争、投资收益、公司规模和宏观经济等因素的影响,引入尽可能多的控制变量,即将市场份额、投资收益率、营销渠道结构、公司资产规模、经营年限和资本结构作为公司自身控制变量;将利率、居民收入、失业率和通货膨胀作为宏观控制变量。各变量定义和计算方法如表1所示:

表1 主要变量及其定义

为避免多重共线性的影响,对解释变量进行相关系数分析,从而建立较好的计量分析模型。解释变量之间的相关系数显示,营销员数量(Agents)与手续费和佣金占比(CP)、市场份额(MS)、公司规模(CS)的关系密切,说明从Agents和AP中选择AP作为解释变量较合理;个人代理渠道业务占比(ACP)与寿险公司经营年限(CA)相关性较高,考虑到本文研究重点,将CA删除;另外,资产规模(CS)与营销员数量(Agents)、市场份额(MS)均具有密切关系,将CS删除;可支配收入水平(DIGR)、实际利率增长率(RIR)与其他控制变量关系密切,分别用失业率(UR)和通胀率(CPIR)代表居民收入水平和通胀水平。其他变量间的相关性较低,基本可避免多重共线性问题。

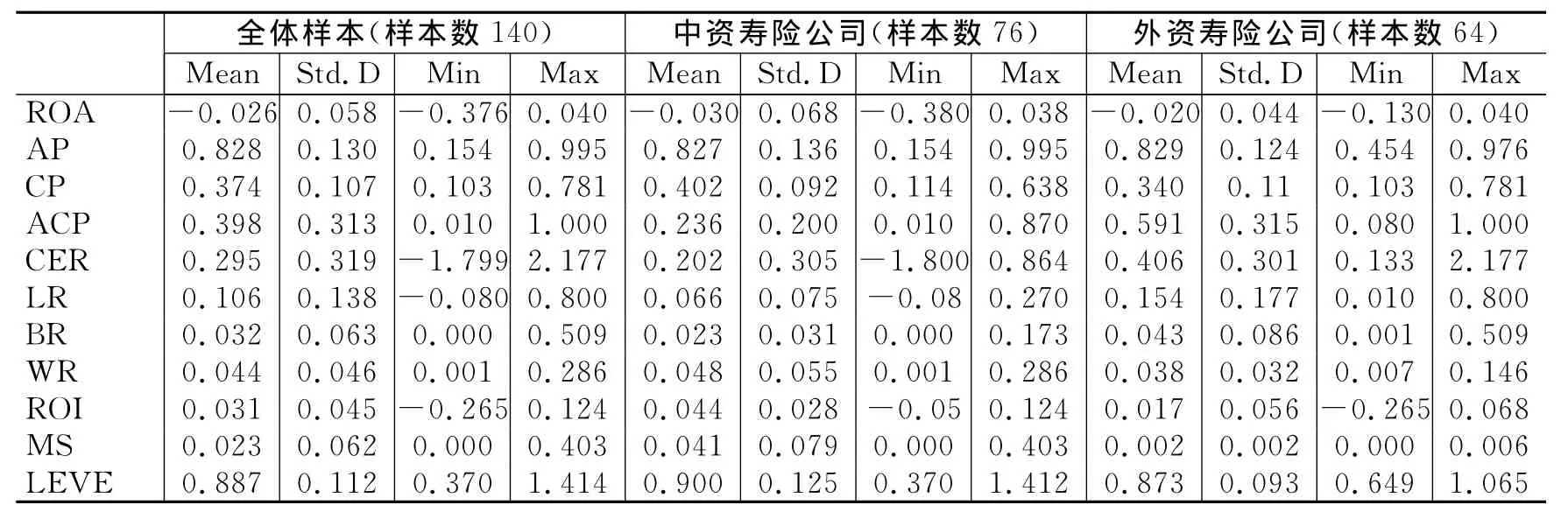

(三)变量描述性统计。从各变量描述性统计结果可知(见表2),外资寿险公司盈利能力整体上优于中资寿险公司。中资寿险公司营销员数量、手续费及佣金支出占比高,但营销员占比、个人代理渠道占比低,初步显示其营销员管理体制效率不高。外资寿险公司综合费用率高,与经营范围集中在东中部和高端客户、展业机构少以及经营成本难以有效分摊有关;给付率远低于赔付率,甚至低于退保率,是由于新型寿险占比高,具有返还功能的新型寿险尚未到达给付高峰。整体上看,中外资寿险公司描述性统计结果存在显著差异,进行分类检验很有必要性。

表2 主要变量描述性统计

三、模型设计与实证检验

(一)模型设计及假设。我们尝试建立面板数据模型,由于样本数据时间序列短,效果并不理想。为此,将四年的原始数据混合为截面数据,共得到140个观测值。为考察营销员规模及佣金成本对寿险公司盈利能力和营运能力的影响及传导路径,根据各变量之间的关系,构建模型(1)至模型(4)。模型(1)检验营销员规模及佣金成本对寿险盈利能力的影响,模型(2)至模型(4)分别检验营销员规模、佣金成本对综合费用率、赔付率和退保率的影响,以验证营销员对盈利能力影响的路径。因为赔付率高于给付率,用其反映保险金支出。

其中,β0、β1、β2…β11为待估系数,ε为随机误差项。基于上述分析和寿险公司经营情况,提出以下假设:(1)基于规模经济原理,营销员规模、佣金支出越高,表示投入越大,业务质量越好。(2)随着寿险市场竞争激烈,营销员手续费及佣金支出不断增长,由增员引致的宣传费、会议费和职场费用等也增加了营业支出,假设营销员规模、佣金成本与综合费用同向变动。(3)营销员作为在承保过程中最先获取承保信息的一方,具有代表寿险公司甄别投保方逆向选择的义务。正常情况下,营销员规模越大,佣金支出越多,业务质量越有保证。由于我国营销员鱼龙混杂,在粗放的佣金激励机制下,难免有些营销员隐瞒客户风险信息,使赔付率上升。因此,营销员规模、佣金成本与赔付率的关系待定。(4)在保单签订之后,营销员有义务协助寿险公司,从这一角度出发,营销员规模和佣金成本与退保率负相关。但是,营销员为获得更多佣金,难免存在短期行为,因此,营销员规模、佣金成本与退保率的关系不确定。

(二)实证检验。为比较中外资寿险公司营销员对经营绩效的影响,对中资样本和外资样本分别进行实证检验,结果见表3。模型(1)回归结果显示,中资寿险公司营销员占比与盈利能力负相关,佣金支出、个人代理渠道业务与盈利能力正相关,但不显著。这源于盲目招募营销员,佣金发放机制粗放,营销员脱落率高,难以保证经营绩效。外资寿险公司营销员占比、佣金支出和个人代理渠道业务与盈利能力正相关,说明营销员对推动经营绩效的提升具有一定作用。外资寿险公司投资收益率、市场份额均与盈利能力正相关。失业率和通胀率对中外资寿险公司盈利能力均具有负面影响。模型(2)回归结果显示,中资寿险公司营销员占比与综合费用率正相关,说明营销员通过对综合费用率的影响,对盈利能力产生负面影响;外资寿险公司个人代理渠道业务占比降低了综合费用率,说明其个人代理渠道具有一定效率。中外资寿险公司佣金成本对综合费用率的影响不具有显著性,因为综合费用除包括手续费及佣金支出外,还包括内勤人员薪酬及其他各项税费,且内勤人员薪酬高于手续费及佣金。鉴于《中国保险年鉴》未披露内勤人员薪酬,以上市保险公司为例,比较营销员和内勤职员待遇的差别,发现三大上市保险公司营销员人均佣金远低于内勤职员人均薪酬,也间接反映了寿险公司偏好代理制而不是员工制的原因。模型(3)回归结果显示,外资寿险公司佣金成本、个人代理渠道业务占比与赔付率反向变动,中资寿险公司则同向变动。与模型(1)和模型(2)实证结果类似,中资寿险公司粗放的佣金激励机制使营销员过于注重促成和签单,而忽视了业务质量,导致赔付率上升;外资寿险公司佣金发放机制合理,降低了承保风险。中资寿险公司市场份额与赔付率同向变动,反映了盲目追求保费规模的弊端。模型(4)回归结果显示,中资寿险公司手续费及佣金支出占比每增加1%退保率就增加0.24%,营销员占比虽与退保率负相关,但不具有显著性,说明佣金激励机制对保全服务产生了负面影响。外资寿险公司营销员占比与退保率反向变动,手续费及佣金支出并未对退保率产生负面影响。中资寿险公司退保率与投资收益率同向变动,外资寿险公司退保率与投资收益率反向变动,这一差异源于外资寿险公司投资能力和中资寿险公司的销售误导。

表3 营销员规模及佣金成本对寿险经营绩效影响的回归结果

为了验证研究结果的稳健性,进一步采用成立3年和成立5年以上的公司样本进行回归检验,与上述实证研究结果不存在显著差异。

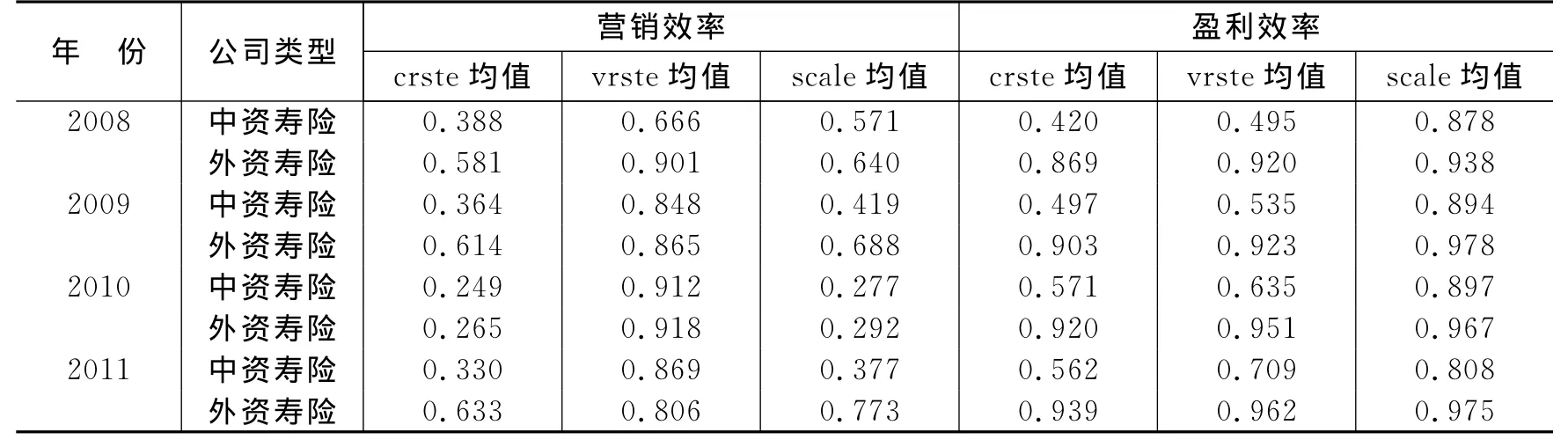

(三)中外资寿险公司个人代理渠道效率的比较。综合模型(1)至模型(4)的回归结果判断,营销员对外资寿险公司绩效的影响优于中资寿险公司。为进一步证实这一结论,将个人代理渠道的生产活动划分为营销和创利两阶段,利用DEA方法对中外资寿险公司营销员的营销效率和盈利效率进行测度。营销阶段的投入项为营销员规模和佣金支出,产出项为个人代理渠道业务,分别用营销员数量占比、手续费及佣金支出占比和个人代理渠道业务占比表示。营销员自身的营销活动难以创利,需要内勤人员辅佐。因此,盈利效率的投入项除包括第一阶段中的产出项之外,还包括业务及管理费、固定资产和权益资本。寿险公司主要业务为承保业务和投资业务,最终产出是承保利润和投资收益。承保利润指已赚保费减去综合费用和赔付支出,投资收益是寿险公司弥补承保亏损的重要收入来源。DEA模型要求样本数据为非负数,而样本寿险公司有些承保利润或投资收益为负,分别用承保利润率和投资收益率进行替代,以通过=(Xi-minXj)/(maxXj-minXj)的公式进行归一化处理,消除量纲和负数。2008年以来,我国寿险保费增速放缓,产出变动不大,而寿险公司基于扩张市场份额和保证偿付能力的需要,不断增资、引进人才或招募营销员。因此,选择投入导向型DEA模型。由于寿险公司规模在长期内可变动,选择变动规模的投入导向DEA模型,即BCC模型。使用DEAP2.1软件运行模型,结果见表4。外资寿险公司营销员营销效率和盈利效率总体优于中资寿险公司。中外资寿险公司在营销员营销阶段,属于规模无效主导型;在创利阶段,属于技术无效主导型,说明过于注重人海战术,而忽略了对营销员创利能力的管理。

为了证明效率对寿险营销员管理的重要性,在模型(1)中,用营销效率中的Crste对AP、CP和ACP进行替换,重新回归。结果显示,外资寿险公司营销员营销效率每上升1%,资产利润率就提升0.045%;中资寿险公司营销员营销效率虽与资产利润率同向变动,但不显著。

表4 2008-2011年营销员营销效率和盈利效率及比较

四、结论及建议

本文主要研究了三个问题:第一,寿险营销员对经营绩效的影响及传导路径;第二,中外资寿险公司营销员管理体制对经营绩效影响的差异;第三,中外资寿险公司营销员营销效率和盈利效率的差异。研究结论显示:(1)营销员人海战术不利于经营绩效的提高。(2)中资寿险公司粗放的佣金激励机制使营销员忽视业务质量,赔付率和退保率上升;外资寿险公司佣金成本未对赔付率和退保率产生负面影响。(3)外资寿险公司营销员的营销效率和盈利效率优于中资寿险公司。政策建议在于:(1)寿险公司有必要实行精英员工制。寿险营销采取代理制短期内虽然可以节约劳动成本,但长期会对寿险业造成负面影响。在我国其他金融行业,无论是银行客户经理还是证券经纪人,大多是在编员工,具有完善的薪酬福利。员工制有望使寿险公司严格掌控销售流程,解决营销员素质低、留存难和销售误导等问题。当然,实行员工制可能要面临大多数保险营销员失业的问题,可由双轨制逐步过渡到员工制。(2)有效率的营销员管理体制更有利于经营绩效的提高,寿险公司对营销员绩效考核强调的应是效率而非保单数量和保费规模。提高营销员营销效率和盈利效率,需要寿险公司在产品、制度和管理方面提供配套政策。在产品设计环节考虑消费者保险需求的复杂性,实行寿险产品的多元化经营,并提供及时的售后服务,以降低展业难度,达到客户满意和公司盈利的双赢效果。(3)中资寿险公司有必要借鉴外资寿险公司营销员管理经验。外资寿险公司营销员在绩效和效率方面优于中资寿险公司,依然继续实行精英营销团队计划。中资寿险公司应认清形势,借鉴友邦保险、恒安标准等外资寿险公司及发达国家营销员管理经验,对营销员实行以素质和效率为依托的集约化管理方式。(4)我国保险佣金制度主要是依据保费规模和支付期限制定,而不是保险中介提供的服务成本,并且支付标准不透明,导致营销员在销售过程中制定出有利于自己、不利于消费者的产品计划。监管部门有必要规定寿险公司采取或有佣金制,并向消费者公开佣金支付标准。

[1]黄薇,杨锋.中国寿险业营销效率评价研究[J].金融研究,2012,(2).

[2]田中军.续保性是寿险公司持续稳健发展的根本保障[J].保险研究,2007,(3).

[3]Cheng J.,Elyasiani E.,Tzu-Ting L.Market Reaction to Regulatory Action in the Insurance Industry:The Case of Contingent Commission[J].The Journal of Risk and Insurance,2010,77(2):347-368.

[4]Dorfman.Reformation in Life Insurance Agents’Compensation [J].The Journal of Risk and Insurance,1976,43(3):447-461.

[5]Eckardt M.The Quality of Insurance Intermediary Services:An Analysis of Conduct and Performance in the German Market of Insurance Intermediation[R].Working Paper,2006.

[6]Gabaix X.,D.Laibson.Shrouded Attributes,Consumer Myopia,and Information Suppression in Competitive Markets[J].Quarterly Journal of Economics,2006,121(2):505-540.

[7]Harrington.Operating Expenses for Agency and Nonagency Life Insurers:Further Evidence[J].The Journal of Risk and Insurance,1982,49(2):229-255.

[8]Inderst R.,M.Ottaviani.Misselling Through Agents[J].The American Economic Review,2009,99 (3),883-908.

[9]Ignatius J.,Frank M.,Neil Q.Agency Contracts with Long-term Customer Relationships[J].Journal of Labor Economics,2005,23(3):589-608.

[10]James C.,Paula C.,Mark L.Commitment and Insurance Agents’Job Perceptions,Attitudes,and Performance[J].The Journal of Risk and Insurance,1993,60(3):363-384.

[11]Klock,Bonham.Life Insurance Agents and Executives:A Test of Incongruent Perceptions[J].The Journal of Risk and Insurance,1974,41(2):249-257.

[12]Puelz,Snow.Efficient Contracting in a Market for Life Insurance Agents with Asymmetric Information[J].The Journal of Risk and Insurance,1991,58(4):729-736.

[13]Regan L.,Tennyson.Agent Discretion and the Choice of Insurance Marketing System[J].Journal of Law and Economics,1996,39(2):637-666.

[14]Tumer,James H.An Analysis of Factors Affecting Life Insurance Agent’s Sale Performance[J].Academy of Marketing Studies Journal,2008,12(1):1-10.

猜你喜欢

数学物理学报(2022年1期)2022-03-16

上海保险(2020年7期)2020-08-07

计算机应用文摘·触控(2020年6期)2020-04-13

上海保险(2019年8期)2019-09-20

中国外汇(2019年10期)2019-08-27

今日财富(2019年10期)2019-06-11

证券市场周刊(2018年5期)2018-02-08

瞭望东方周刊(2017年39期)2017-10-26

瞭望东方周刊(2017年35期)2017-09-22

中国经济周刊(2017年23期)2017-06-20