论新时期企业财务职能的转变

2013-10-30 09:18管恩霞赵晓光

中国乡镇企业会计 2013年1期

管恩霞 赵晓光

一、会计职能的概述

会计的职能即会计在经营管理中发挥的功能及作用。改革开发以来,在我国的会计界也进行了一系列的探讨,对会计职能的研究与对会计本质的揭示也取得了明显的进展。有“一职能说”、“二职能说”、“三职能说”等等,目前占据主导地位的是“二职能说”,即核算和监督。会计的核算职能就是为经济管理搜集、处理、存储和输送各种会计信息。会计监督是指通过调节、指导、控制等方式,对客观经济活动的合理、合法有效的进行考核与评价,并采取措施施加一定的影响,以实现预期的目标。会计监督与会计核算是紧密联系的,对经济活动进行会计核算的过程,同时也是实行会计监督的过程。

二、会计职能转变的原因

(一)会计电算化的推动

在原来传统的手工会计时期,广大的会计人员被繁杂的手工核算工作包围,根本没有时间和精力去考虑其他事情,无暇参与管理。会计电算化之后,问题迎刃而解,会计人员只需要将日常的凭证输入,会计报表自动生成,而且数据的准确性和及时性大大提高。会计人员逐步解放出来,有更多的精力去分析、研究,事后的反映初步转为事前分析、事中控制,逐步参与管理。

(二)企业发展的要求

我们正处在一个竞争激励的社会经济体制下,企业自主经营,自负盈亏,面临着巨大的商机和不同的挑战,企业规模小的时候,还可以人为控制风险,但随着公司转型发展,规模越来越大,业务越来越复杂,必然对财务信息的及时性、准确性、有效性提出更高的要求。企业在引进新品种、拓展新领域等项目之前,必须对产品、项目进行分析,分析前景、分析盈亏,权衡风险、利弊。

国际高等商学院协会(AACSB)亚洲区高级副总裁兼首席执行官ElieenPeacock说,中国已经成为全球经济力量的主导者之一,可以预计,中国会计将发生巨大的变革,中国会计的职能和角色必然向管理会计转变。

可见,企业的发展要求会计人员更多的发挥管理职能。

三、会计职能转变对日常工作的影响

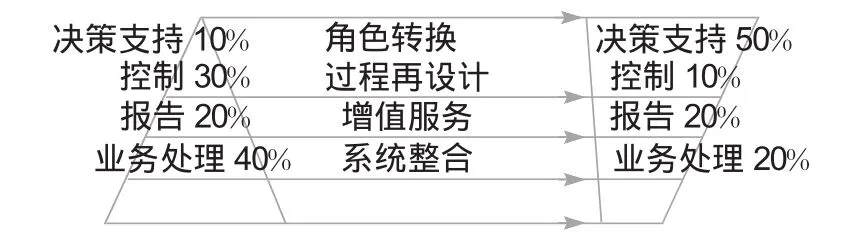

随着会计职能从“核算职能”逐步过渡到“管理职能”,会计人员的工作结构发生了变化,由原来的“正三角”变成“倒三角”。下面的图标能够做出形象的表示:

四、会计职能转换的方向

会计职能转换要求会计人员在做好核算、监督两个基本职能之外,向管理职能转换:

(一)参与企业战略及计划的制定

所谓决策就是针对特定的问题,确定一个最合理、最有效的解决方案。一般来讲,企业在经营过程中一个问题会面临不同的解决方案,企业需要选择最有利于企业的发展,能够实现利益最大化的方案。在当前现代市场经济条件下,企业的问题越来越复杂,在这样情况下,企业管理者就不能仅仅依靠经验办事,需要有大量的信息、充分的论证。会计人员应利用自身的优势,采用会计、数学、统计等各种各样灵活的技术方法,在充分考虑企业的总目标、经营方针和经济规律的作用下,有目的地对企业未来的销售成本、利润甚至企业资金的变动趋势做出预测,帮助企业管理者进行经营决策。

企业的生存与发展,需要有效的管理和精准的决策。会计人员作为参谋的职能是其他工作所不能替代的。

(二)有效实施全面预算管理

全面预算反映的是企业未来某一特定期间(一般不超过一年或一个经营周期)的全部生产、经营活动的财务计划,它以实现企业的目标利润(企业一定期间内利润的预计额,是企业奋斗的目标,根据目标利润制定作业指标,如销售量、生产量、成本、资金筹集额等)为目的,以销售预测为起点,进而对生产、成本及现金收支等进行预测,并编制预计损益表、预计现金流量表和预计资产负债表,反映企业在未来期间的财务状况和经营成果。

在参加企业的战略、计划制定的基础上,会计人员了解了企业当前的财务状况、资源配置,了解了企业下一步的发展方向,会计人员就有条件把握各个环节,协调供、产、销各个部门之间的利益冲突,对企业未来的财务状况、经营成果进行全面的预测。

(三)发挥服务职能,协助相关部门开展工作:

在市场规划阶段,会计人员应立足从财务的角度看营销,从营销的角度看财务。会计应支持营销经营与决策,协助营销部门进行当前效益分析、长期的效益预测,分析营销投入与产出的关系。在策划阶段,以数据为依据为营销决策提供依据;在执行阶段,对营销的投入产出效益进行跟踪,提出优化建议。同时利用账龄分析等工具,协助营销部门进行客户的风险评估等。

在新时期,各个部门在增加业绩的同时要不断的降低成本,节能增效。财务部门应该做出表率,并通过利用会计理论工具和相关数据协助其他部门进行调整。

(四)建立有效的核算体系,协助做好业绩考评

21世纪企业发展重要的是人才,调动每个部门的积极性,调动每个人的积极性是企业发展的关键。制定考核目标,进行合理的考核,将责权利统一,建立有效的业绩考评体系备受企业重视。会计人员应该协助相关部门建立考核体系,协助日常考核,利用财务平衡记分卡、股权激励等各种方式方法做好业绩评价,充分调动各个层面的积极性。

五、结束语

社会的进步、企业的发展,推动会计从“核算型会计”转换成“管理型会计”,实践也证明,会计在经济建设的各个领域发挥着重要作用,当前虽然企业对会计的重视逐步提高,会计对企业的作用越来越大,但是会计在管理领域的路还有很远。同时目前会计人员的职业水平差距还比较大,需要会计人员不断的提高自身的专业知识,真正的发挥出会计人员的职能,做好“企业的参谋”。

[1]肖文.会计在企业管理中的职能转变探析.现代商业,2012.4.22.

[2]浅论会计职能的重心转变,.应届毕业生求职网.2011.5.17.

[3]张鹏.会计职能由核算型向管理型转变的探讨[J].经济师.2010(07).

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

现代经济信息(2020年34期)2020-06-08

开放教育研究(2020年1期)2020-02-15

中国经济信息(2018年9期)2018-05-23

商业会计(2017年13期)2017-07-20

中国总会计师(2017年6期)2017-07-17

商周刊(2017年25期)2017-04-25

当代经济(2016年26期)2016-06-15

当代贵州(2015年5期)2015-12-07