我国上市证券公司盈利水平影响因素分析

——基于2008到2012年度面板数据的实证分析

2014-08-16 09:10吴小平李元丽苏姝冰

宿州学院学报 2014年7期

吴小平,李元丽,苏姝冰

1.宿州学院经济管理学院,安徽宿州,23400;2.新疆财经大学会计学院,新疆乌鲁木齐,830012;3.长春大学经济学院,吉林长春,130022

我国上市证券公司盈利水平影响因素分析

——基于2008到2012年度面板数据的实证分析

吴小平1,李元丽2,苏姝冰3

1.宿州学院经济管理学院,安徽宿州,23400;2.新疆财经大学会计学院,新疆乌鲁木齐,830012;3.长春大学经济学院,吉林长春,130022

在对研究证券公司盈利文献回顾的基础上,分析了证券公司盈利水平的影响因素,如资产规模、营业部数量、证券市场指数、宏观经济状况等。再从实证的角度验证了影响证券公司盈利水平因素的显著性。最后,针对实证的结果得出:证券公司应该通过提高资产的质量和营业部的运营效率,优化资本结构,摆脱对证券经纪业务和自营业务占比过重的困境,增加对创新型的业务比重,同时改善激励机制,激发员工的积极性和创造力,以提高盈利水平的结论。

证券市场;证券公司;盈利水平

1 研究回顾

随着我国经济的高速增长,证券市场也不断的发展和完善,证券公司的盈利状况备受关注,也是学术界研究的焦点。何君光认为,证券经纪业务是我国证券公司收入的主要来源,经纪业务盈利模式决定证券业的盈利状况[1];姚禄仕等认为,构建新型的盈利模式应主要着力于在调整传统业务的同时,积极开展多元化经营,并重视核心业务的发展[2];朱俊指出,国内证券公司盈利缺乏持续性且波动大,盈利模式不稳定,应该弱化盈利的周期性,构建更稳定的盈利模式[3];徐佳娜通过比较招商证券和美国美林证券的盈利模式得出,国内证券公司主营业务收入过分依赖经纪业务和受市场风险影响较大的自营业务[4];青松等指出,并购重组业务必将成为我国证券公司未来新的利润增长点[5];于长福认为,培养保障企业稳定盈利是提高证券公司持续竞争力的关键,也是风险控制和承受能力的关键[6];徐小兵等认为,直接投资业务应作为证券公司的一项创新业务和新的利润增长点[7];毋贤祥等发现,公允价值会计对我国上市证券公司盈利状况有着比较大的影响[8]。

2008年到2012年,我国证券市场一直处于弱势,证券公司的经营也陷于困境,因此,对此时的证券公司盈利水平进行研究,寻找影响证券公司盈利水平的影响因素,具有较强的现实意义。

2 证券公司盈利水平影响因素的规范分析与研究假设

2.1 证券公司盈利水平指标选择

一般而言,衡量一个公司的盈利指标有资产收益类和股东权益收益类两类指标,其中资产收益类指标主要衡量总资产(包括债权类资产)的总的收益情况,包括资产息税前利润率、资产收益率和资产净利率;而股权收益类是净资产(也就是股东权益)的收益情况或者股东的获利能力,包括股东权益收益率和每股收益。考虑到投资者偏好,本文选择每股收益作为证券公司盈利水平的评价指标。

2.2 影响证券公司盈利水平的因素

(1)证券公司的资产规模。资产规模越大,证券公司可以开展的业务范围也越大,盈利水平也就越高,因此提出假设1。

H1:证券公司资产规模与盈利水平正相关。

(2)营业部数量。营业部是证券公司开展业务的载体,家数越多,业务辐射范围就越广,在证券业中,素有“得营业部者得天下”,足见营业部对证券公司的重要性,因此提出假设2。

H2:证券公司营业部数量与盈利水平正相关。

(3)证券市场指数。经纪业务是证券公司的支柱业务,同时也是基础业务,融资融券、资产管理都是以经纪业务为基础的,没有经纪业务的客户资源,其他业务也会受到影响,而自营业务和经纪业务一样,与市场走向是高度相关的,因此提出假设3。

H3:证券市场指数与证券公司盈利水平正相关。

(4)宏观经济状况。经济形势好,企业和投资者的流动性充裕,投资证券市场的概率就会大大增加,证券公司盈利增加;同时,经济形势好,企业筹资也会更便利,投行业务也会增加证券公司的盈利,因此提出假设4。

H4:宏观经济状况与证券公司盈利水平正相关。

(5)高管的薪酬。薪酬反映的是证券公司激励机制,与盈利水平正相关,但是,从因果分析上看,盈利水平是薪酬变化的原因,因此提出假设5。

H5:高管的薪酬与证券公司盈利水平正相关。

(6)权益乘数。权益乘数反映的是证券公司利用非自有资金的情况,在通货膨胀率仍然很高的今天,实际利率很低,所以权益乘数与盈利水平正相关,因此提出假设6。

H6:权益乘数与证券公司盈利水平正相关。

3 证券公司盈利水平影响因素的实证分析

3.1 指标体系的建立

以19家上市公司2008年到2012年的面板数据一共76组数据为样本,并根据第二部分的论述和假设建立如下指标体系(表1)。

由此可以建立个体和时间双固定效应模型多元回归模型:

EPSit=αit+β2NUMit+β3LNSALARYit

+β4GDPit+β5SZZSit+β6LNASSETit

+β7FDXSit+uit其中,uit是随机误差项,数据来源于国泰君安数据库系统。

3.2 回归结果与检验

3.2.1 OlS回归结果

经检验,应该选择个体和时间双固定效应模型,其OLS估计结果如下*个体和时间双固定模型的个体和时间常数项与系数显著性无关,故略去。括号内的数字是T统计量,***,**,*分别表示该变量的回归系数在1%、5%、10%的水平上显著。:

EPSit=-3.45+0.0049NUMit+0.18LNSALARYit

(-4.20)***(0.65) (2.59)**

+2.23GDPit+0.00014SZZSit

(0.49) (1.93)*

-0.026LNASSETit+0.14FDXSit+uit

(-0.39) (3.05)***

R-squared=0.787 389

Adjusted R-squared=0.640 198

F-statistic=5.349 407

Prob(F-statistic)=0.000 001

可以看出,模型对变量的解释程度为64%,模型整体显著;经济增长率、证券公司的资产规模、营业部数量对盈利水平的影响不显著;员工薪酬、证券公司权益乘数、证券市场指数与盈利水平正相关。其中,证券指数的显著水平较低,只有10%。

3.2.2 协整检验结果

为了避免“伪回归”,同时检验模型的变量之间是否存在长期稳定的关系,故对模型有显著影响的员工薪酬、证券公司权益乘数、证券市场指数和因变量每股收益五组数据进行协整检验。

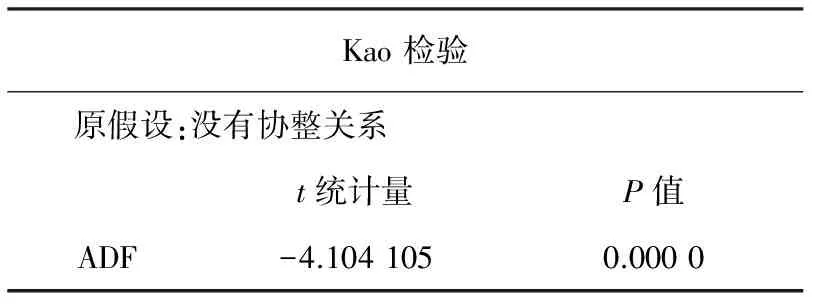

表2 Kao检验结果

由于Kao检验的原假设为不存在协整关系,依表2,P值<1%,故可以拒绝原假设,该序列存在协整关系,即存在长期稳定的关系。

4 结论与建议

2008年到2012年我国证券市场一直处在低迷期,此时证券公司盈利水平也具备弱势的特征。证券公司的营业部数量本来是决定盈利水平的重要因素,但是,在弱势的条件下,客户的数量增加缓慢,营业部的成本就可能大于收益,导致它对盈利水平的影响不显著;在弱势中,资产量大的证券公司即使调整自己的经营策略,也和营业部数量一样对盈利水平的影响不显著;由于我国的证券市场的走向和经济增长不是完全相关的,所以GDP不显著也就不难理解了;上证指数对盈利水平显著的正向影响,说明证券公司现在仍未摆脱“靠天收”的难题,这也说明证券经纪业务和证券自营业务的占比很大;职工薪酬的显著正向影响,说明证券公司的激励制度有利于盈利水平的提高,同时也说明对职工的激励所产生的收益大于成本;权益乘数的显著性证实,在高通胀条件下,证券公司增加负债能获得财务杠杆利益。因此,证券公司可以考虑通过提高资产的质量和营业部的运营效率,优化资本结构,摆脱对证券经纪业务和自营业务占比过重的困境,增加对创新型的业务比重,同时改善激励机制,激发员工的积极性和创造力,以提高盈利水平,增强竞争力,为证券市场的发展和完善贡献力量。

[1]何君光.再造我国证券公司经纪业务盈利模式[J].经济纵横,2005(10):69-71

[2]姚禄仕,刘韧,张竹云.我国证券公司的盈利模式及其重构研究[J].合肥工业大学学报:社会科学版,2007(5):85-89

[3]朱俊.关于我国证券公司盈利模式及业务管理的几点思考[J].新金融,2009(11):54-56

[4]徐佳娜.从均衡发展视角看证券公司盈利模式转型[J].北京邮电大学学报:社会科学版,2010(4):76-83

[5]青松,王存福.我国证券公司盈利模式的现状与对策:基于业务结构方面的分析[J].浙江金融,2010(2):35-38

[6]于长福.证券公司持续竞争力模型构建的研究[J].商业经济,2011(23):29-32

[7]徐小兵,金义,王佳静.证券公司直接投资业务评析及政策建议[J].产权导刊,2011(12):63-66

[8]毋贤祥,罗祯.公允价值会计对我国上市证券公司财务报表的影响:基于我国上市证券公司2007至2009年年报数据的分析[J].中国注册会计师,2011(5):82-88

(责任编辑:周博)

2014-03-04

宿州学院一般科研项目“安徽省证券公司盈利水平的影响因素研究”(2012yyb11);新疆财经大学研究生科研基金项目“分红新政下的新疆上市公司股利政策选择研究”;宿州学院一般项目“基于SPSS分析的上市公司管理层股权激励机制的研究”(2011yyb38)。

吴小平(1986-),安徽宿松人,硕士, 助教,主要研究方向:金融工程与投资学。

10.3969/j.issn.1673-2006.2014.07.011

F830.91

A

1673-2006(2014)07-0037-03

猜你喜欢

中国外汇(2019年19期)2019-11-26

消费导刊(2018年10期)2018-08-20

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年12期)2017-01-09

新闻传播(2016年17期)2016-07-19

中国证券期货(2016年9期)2016-05-14

中国证券期货(2016年9期)2016-05-14

上海管理科学(2015年3期)2015-07-31

声屏世界(2015年2期)2015-03-11

声屏世界(2015年5期)2015-02-28