会计学专业学生如何学好成本会计

2014-09-29 02:56沈阳工学院辽宁抚顺113122

商业会计 2014年16期

(沈阳工学院 辽宁抚顺113122)

会计学专业课(包括专业基础课)主要有以下几门:基础会计,财务会计,成本会计,管理会计,财务管理,审计学,会计电算化。其中与借贷记账法密切相关且计算量较大的课程就是成本会计,这门课程有自己的课程体系,而且每章节之间联系非常紧密,只要掌握其中的规律,学习起来会非常轻松。

一、成本会计的精髓

成本会计是从财务会计分离出来的一门课程,主要讲的是产品成本的核算方法。贯穿成本会计这门课程的一条线索就是产品成本核算程序,笔者根据多年的教学经验把它概括为:1.根据企业生产类型的特点和企业成本管理的要求确定企业应该采用的成本计算方法;2.生产费用要素的归集和分配;3.分配辅助生产车间的制造费用;4.分配辅助生产费用;5.停工损失的归集和分配;6.分配基本生产车间的制造费用;7.废品损失的归集和分配;8.生产费用在完工产品和在产品之间进行分配;9.汇总计算完工产品成本。

二、对产品成本核算程序的解释

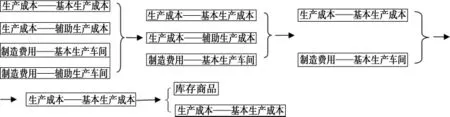

产品成本核算程序是整个成本会计的精髓。纵观上面的产品成本核算程序,可以将其分成两部分,第一部分就是产品成本核算程序的第1条,确定企业应该采用什么样的成本计算方法,具体来说,规则如下:如果企业是大量大批单步骤生产,就应该采用品种法;如果企业是单件小批生产,就应该采用分批法;如果企业是大量大批多步骤生产,且成本管理上要求计算各步骤半成品成本,就应该采用分步法;如果企业是大量大批多步骤生产,且成本管理上不要求计算各步骤半成品成本,就应该采用品种法。第二部分就是计算产品成本。整个成本会计的计算过程就是在研究两个总账科目:“生产成本”和“制造费用”,不过比起基础会计和财务会计更加详细一些,把这两个总账科目又进一步细分成了四个明细科目:“生产成本——基本生产成本”、“生产成本——辅助生产成本”、“制造费用——基本生产车间”、“制造费用——辅助生产车间”。整个产品成本核算程序就是在研究这四个明细科目的出现与消失。如图1所示。

图1的含义是:产品成本的核算是从生产成本和制造费用的四个明细科目开始的,先把这四个明细科目变成三个,消掉“制造费用——辅助生产车间”,然后再把三个明细科目变成两个,消掉“生产成本——辅助生产成本”,之后再把两个明细科目变成一个,消掉“制造费用——基本生产车间”,这样就剩下一个最关键的明细科目,这时就可以计算完工产品成本和月末在产品成本,完工产品成本转到了“库存商品”科目当中去,月末在产品成本则留在了 “生产成本——基本生产成本”明细科目中。

三、图表与文字的对应关系

在图1中,第一个过程中这四个明细科目的出现正好是产品成本核算程序的第2条,生产费用要素的归集和分配,找到了和产品成本核算相关的四个会计科目,内容包括材料费用、燃料费用、动力费用、折旧费用、职工薪酬等。第二个过程由四个明细科目变成了三个明细科目,正好是产品成本核算程序的第3条,分配辅助生产车间的制造费用,经过这一过程的计算,“制造费用——辅助生产车间”被消掉了,其金额转到了“生产成本——辅助生产成本”中去。第三个过程由三个明细科目变成了两个明细科目,正好是产品成本核算程序的第4条,分配辅助生产费用,经过这一过程的计算,“生产成本——辅助生产成本”被消掉了,其金额转到了它所提供劳务的受益部门中去,包括“生产成本——基本生产成本”、“制造费用——基本生产车间”等等。第四个过程由两个明细科目变成了一个明细科目,正好是产品成本核算程序的第6条,分配基本生产车间的制造费用,经过这一过程的计算,“制造费用——基本生产车间”被消掉了,其金额转到了“生产成本——基本生产成本”中去。如果企业有季节性的或大修理期间的停工损失,就在第5条进行归集和分配,如果没有,就可以直接进行第6条的计算。计算到这,如果企业有废品损失,就在第7条进行归集和分配,如果没有,就直接进行第8条计算。接着就是第五个过程,把“生产成本——基本生产成本”分成了完工产品成本,即库存商品和月末在产品成本两部分,正好是产品成本核算程序的第8条,经过这一过程的计算,完工产品成本即库存商品从“生产成本——基本生产成本”的贷方转出去了,月末在产品成本留在了“生产成本——基本生产成本”的借方,也就是“生产成本——基本生产成本”的期末借方余额正好是月末在产品成本。那么最后编制一张完工产品成本汇总表,把各种完工产品的总成本和单位成本按照成本项目汇总一下,就是产品成本核算程序的第9条,这样产品成本核算的任务就完成了。

图1 产品成本核算程序

四、计算方法

根据图1可以推断出来,每一部分都会有对应的计算方法,用来消掉某个明细科目。所有的计算方法可以用一句话来概括,就是求费用分配率。分配率的计算就犹如小学的数学应用题,例如甲、乙两种产品共同领用A材料2 000元,甲产品产量20件,乙产品产量30件,问:按照产量分配法将材料费用如何分配给甲、乙两种产品。

材料费用分配率=2 000÷(20+30)=40(元/件)

甲产品应分配的材料费用=20×40=800(元)

乙产品应分配的材料费用=30×40=1 200(元)

会计分录为:

借:生产成本——基本生产成本——甲产品800——乙产品1 200

贷:原材料——A材料2 000可见,只要掌握产品成本的核算程序,思路清晰,成本会计课程学习起来并不困难。Z

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

智能制造(2021年4期)2021-11-04

广东教育·职教版(2021年2期)2021-03-28

今日财富(2020年35期)2020-12-28

新教育时代·教师版(2019年17期)2019-06-17

农村农业农民·B版(2018年11期)2018-01-28

南方周末(2016-12-19)2016-12-19

商业经济研究(2009年28期)2009-12-11

中学理科·综合版(2008年8期)2008-10-08