互联网金融对商业银行盈利影响测度研究基于测度指标体系的构建与分析

2015-02-03 02:14王锦虹

财经理论与实践 2015年1期

摘 要:互联网金融从萌芽到快速发展,带动了整个金融体系资源配置的变化,对传统商业银行盈利模式带来了巨大挑战。若采用德尔菲法问卷调查与模糊层次分析法为基础,并将专家对指标权重的两两测度结果进行模糊处理可获得指标的综合权重,从而构建测度指标体系。以此研究互联网金融对商业银行盈利影响就会发现,互联网金融对商业银行负债影响较大,因而对商业银行盈利产生较大影响;对资产类和中间业务的影响较小,因而对商业银行盈利所产生的影响也较小,因此,不可忽视互联网金融在这两个方面对商业银行盈利能力的影响。研究还发现,专家参与构建的测度指标体系是合理的,专家测度结果是准确的,可为商业银行在互联网金融影响下防范风险提供技术支持。

关键词: 互联网金融;商业银行;盈利影响;测度指标体系

中图分类号:F821.0 文献标识码: A 文章编号:1003-7217(2015)01-0007-06

一、引言及文献疏理

互联网金融与金融互联网是有区别的。后者是传统金融与互联网技术相结合的产物,前者则是“金融机构对互联网技术的引用”<sup>[1]</sup>,是金融业务的电子化。互联网金融不是对传统金融技术的简单升级,而是通过传统金融业务与互联网技术进行有机结合而衍生出来的金融活动,它是以依托于支付、云计算、社交网络和搜索引擎等互联网工具实现资金融通、支付和信息中介等业务的新兴金融。广义的互联网金融既包括作为非金融机构的互联网企业从事的金融业务,也包括金融机构通过互联网开展的业务。狭义的互联网金融仅指互联网企业开展的、基于互联网技术的金融业务。互联网金融触及了传统商业银行不曾挖掘到的客户隐性需求,能有效地解决商业银行传统业务不愿涉及的小微企业及社会公众金融服务领域的需求,满足了大众对金融服务的需求,在一定程度上对商业银行的资产、负债和收益产生影响,且影响程度和范围有扩大的趋势,致使商业银行现有客户资源、储蓄存款、利润来源乃至传统经营模式都面临前所未有的冲击和挑战。因此,研究互联网金融对商业银行的经营管理带来的新情况、新问题和新挑战,对于继续发挥商业银行传统业务优势,优化其传统运营模式,提高金融服务水平,不断化解和减少互联网金融对商业银行的不利影响,具有重要的现实意义和学术价值。

当前中国互联网金融理论和实际研究主要集中在如下几个方面:

(一)互联网金融得以发展的动力因素

1.信贷配给导致小微企业无法获得资金支持。传统金融的垄断带来“政策利差”和“利息利差”,提高了资金融通成本,加剧了金融排斥,阻碍了资本的优化配置<sup>[2]</sup>,导致信贷配给;中小企业因其规模小、经营不稳定、资信等级低、抗风险能力弱等天然缺陷使得其在发展过程中无法从正规的金融机构获取充足的融资资金,这一问题多年得不到解决<sup>[3]</sup>;在中国现行的金融抑制环境下,存在大量的资金需求缺口和潜在的金融服务需求等待填补和开发,这给互联网金融带来了机遇,互联网金融得以顺势生长<sup>[4]</sup>。

2.互联网科技发展迅猛。互联网应用无时间、地点等限制,是一种高效便捷且使用成本较低的信息传输技术,正在改变传统金融体系的信息处理方式和风险评估手段。互联网科技的云计算技术保障了对海量数据的高速处理,搜索引擎和社交网络连接资金供求双方,不再需要金融中介来减少信息不对称及交易风险,信用评级技术可评估网贷客户的违约概率<sup>[5]</sup>。因此,互联网金融企业能够根据互联网平台记录的连续动态的信息时间序列,以最小的成本管理风险和获取收益<sup>[6]</sup>。

3.互联网交易规模巨大且增长迅速。截至2014年6月,我国网民规模达6.32亿人,半年新增网民1442万人,互联网普及率46.9%,较2013年底提升了1.1个百分点①。在互联网的开放、平等、去中心化环境中,庞大的用户规模优势和较低的交易成本优势可以使得个体的个性化、碎片化金融需求得到充分释放和满足<sup>[5]</sup>。

(二)互联网金融属性

1. 互联网金融的内涵。互联网金融是把互联网作为资源,以大数据、云计算为基础的新金融模式,其核心资源是大数据,核心技术是云计算<sup>[5]</sup>。互联网金融的内涵在于运用互联网技术使社会经济中的每个人都有权力和手段参与到金融活动之中,在信息对称中获得金融服务,逐步接近金融的有效性和民主化<sup>[2]</sup>。互联网的特性使得金融服务对象能够下沉和深入,使直接金融更方便,加速进入自金融时代,是金融改革的助推器<sup>[7]</sup>。

2. 互联网金融与金融互联网的区别与联系。金融不是基于某个或某类主体的金融,而是强调他们的本质区别在于是否具备互联网精神、注重客户体验,能否依托互联网技术或思想进行金融创新<sup>[8]</sup>。它们在思维方式、管理方式、导向和客户群体、去中介化等方面都具有显著不同<sup>[9]</sup>。互联网金融包含金融互联网,金融互联网是指商业银行、证券公司和保险公司主动或被动利用互联网技术进行网络营销和整合资源[5,6,10,11]。互联网绕不过金融的本质,金融业不可能脱离互联网而自行发展,二者的融合是必然的<sup>[2]</sup>。互联网金融区别于金融互联网的显著特征和核心不在颠覆金融,也不在颠覆传统融资方式,更不在冲击传统金融机构,而在于对金融、传统融资方式和传统金融机构相关“短板”的帕累托改进<sup>[1]</sup>。就传统金融机构的“短板”而言,主要体现为金融服务的“二八现象”。

财经理论与实践(双月刊)2015年第1期2015年第1期(总第193期)王锦虹:互联网金融对商业银行盈利影响测度研究基于测度指标体系的构建与分析

3. 互联网金融的本质研究。互联网金融的主要特征在于服务海量用户,基于长尾效应来实现企业规模长期稳定增长,从海量小微企业群体赚取持续性微量服务利润<sup>[12]</sup>。它是基于大数据的挖掘来匹配风险和收益<sup>[10]</sup>。互联网金融的本质还是金融,其变革的只是金融的服务方式和金融产品的营销渠道,银行借助这些媒介从事服务跟银行的传统服务没有根本区别,也没有消除金融的固有风险,互联网的创新也同样要遵守金融规律<sup>[13]</sup>。二者在整合方式、支撑基础、内核差异、融资方式、资金运用、资金流动性和风险规避及处置等方面存在差异;都具有金融属性和互联网技术属性,都通过专业化分工来降低交易成本和降低风险<sup>[1]</sup>。

(三)互联网金融发展模式及趋势

1.发展模式研究。互联网金融发展模式分为互联网融资模式、互联网金融服务模式和传统金融网络化模式<sup>[5]</sup>。按互联网金融所处的不同层面又可分为移动支付、直销银行、数据金融、渠道金融、个性化保险,交易结构层面的P2P贷款、众筹融资、综合性资产交易平台和权利契约层面的虚拟货币<sup>[12]</sup>。

2. 发展趋势研究。互联网金融各种模式的发展既取决于互联网技术对金融业的渗透,也取决于伴随着互联网成长的一代人对金融市场的改造程度<sup>[6]</sup>。未来的互联网金融可能表现出巨大的局部中心节点和不计其数的个体节点并存混合结构[2,4]。互联网金融也可能将呈现出横向综合化与纵向专业化交错的矩阵结构<sup>[14]</sup>。在业务整合上,互联网金融会实现人才、技术、渠道与产品的融合,实物资产的流动性和金融属性日趋增强,新型资产管理理念和工具盛行<sup>[5]</sup>。而第三方支付和移动支付逐步代替传统支付业务,P2P网点逐步替代传统贷款业务,互联网金融先是使金融机构隐身网络平台化,通过算法和个性化资讯体现价值,最后发展为人人金融,每个人都是自己的金融机构,有一系列的金融工具和多元化的金融服务渠道,金融服务回归服务本质[2,10,15]。

(四)互联网金融对金融市场的影响

互联网金融支付快捷、资金配置效率高和交易成本低等优势对现有的金融体系,尤其是银行体系产生持续性冲击,不仅在存贷款业务,而且在市场营销、产品定价和风险控制各个环节都对银行体系的经营方式和盈利模式产生影响。传统金融机构本身也在积极应用互联网技术改进服务、加强管理和加速转型。互联网金融的作用不仅在于促进充分竞争和满足多样化的金融需求,更在于削弱弱势群体对单个金融机构的依赖,消除金融掠夺,改变交易结构,颠覆权利契约,从而具有实现普惠金融和民主金融的终极意义<sup>[16]</sup>。互联网金融正在发生和即将发生的创新将带来众多的商机和巨大的社会价值,具有庞大的市场容量和广阔的发展空间[2,14]。

上述研究主要是依据KMRW(声誉模型)、互联网经济理论、梅特卡夫定律和长尾理论来进行的,虽然也通过建立数学模型并用数学模型分析对象的幅度、强度和频率,但主要是依据主观分析过去和现在的延续及最新资料,对其性质、特点、发展变化规律作出判断。本文则针对现有文献存在的缺陷和不足,在分析互联网金融对商业银行盈利影响机理的基础上构建测度指标体系,从技术层面为互联网金融管理者、商业银行及相关金融机构客户提供有效技术支持,以减少损失,提高效率,防范风险。

二、互联网金融对商业银行盈利影响的机理分析

互联网金融在很大程度上起到金融中介的作用,是商业银行等金融中介的有效替代,因而对商业银行的运营必然产生重大影响。

1.互联网金融改变商业银行的价值创造和价值实现方式。当前,利差仍然是中国商业银行的主要收入来源,客户主要是对贷款有稳定需求的大企业以及高端零售商,安全、稳定、低成本和低风险是客户的基本诉求。然而,在互联网金融模式下,目标客户类型发生了改变,客户的消费习惯和消费模式已有很大不同,其价值诉求也发生了根本性转变,使得商业银行传统的价值创造和价值实现方式被颠覆。同时,市场参与者更为大众化和普及化,中小企业和社会公众都可以通过互联网参与各种金融交易,社会分工和专业化被大大淡化,而那些能为客户提供快捷、低成本服务的新兴金融机构有着广阔的发展空间。总之,以往传统商业银行的优势被削弱,大量客户转而选择能提供便捷、稳定服务的互联网金融,这是互联网金融得以产生并发展的客观基础条件。

2.互联网金融导致商业银行支付功能边缘化。

互联网金融模式下的支付方式是以移动支付为基础,其通过移动通信设备、无线通信技术来转移货币价值以清偿债权债务关系,进一步加速金融脱媒,使商业银行的支付中介功能边缘化,并使其中间业务受到替代,第三方支付之手伸向了银行的核心业务,且在电子支付领域取得了优势地位。这一变化,无疑对商业银行支付功能及盈利模式产生巨大影响。

3.互联网金融重构现有融资格局。互联网金融搜索平台为资金供需双方提供了一个机会发现的市场,同时现代信息技术大大降低了信息不对称性和交易成本,双方对对方信息基本实现完全了解,资金中介将被忽视,取而代之的是资金信息中介。互联网金融模式不仅可以达到与直接融资和间接融资一样的资源配置效率,而且还能大幅减少交易成本,因此,互联网金融在服务中小企业融资及个人消费贷款等方面具有独特的优势,致使现有金融格局呈现出重构局面。

4.互联网金融挑战商业银行传统金融中介理论。首先,互联网金融可降低市场交易成本。商业银行尽管对资源配置和经济增长有重要的推动作用,但也产生很大的贷款信息收集成本、银行与客户签约成本、客户信用等级测度成本、贷后风险管理成本以及坏账处理成本等,这些成本对商业银行利润影响较大。在互联网金融模式下,资金供求方运行完全依赖于互联网和移动通信网络进行联系和沟通,并可以实现多方对多方同时交易,客户信用等级的测度以及风险管理也主要通过数据分析来完成。这样,交易双方在信息收集、借贷双方信用等级测度、双边签约以及贷后风险管理等所产生的成本极小。其次,互联网金融能降低信息不对称风险。在互联网金融模式下,交易双方之间信息沟通充分、交易透明,定价完全市场化,风险管理和信任评级完全数据化,从而在很大程度上解决了信息不对称委托。再次,互联网金融使金融脱媒速度加快②。尽管目前互联网金融由第三方支付所衍生出的信贷业务占比仍较小,但由于其为资金借贷双方之间提供了直接联系的通道,一定程度上影响商业银行的利润。因此,互联网金融对商业银行的存款、贷款和手续费收益都有影响,也对商业银行的利润产生影响。

三、互联网金融对商业银行盈利能力影响的测度与案例分析

为了客观评判互联网金融对商业银行盈利能力的影响,我们在查阅大量文献和广泛汇总国内外专家现有研究成果的基础上,广泛征求商业银行高管的意见,构建了初步的测度指标体系并将其告知专家,由专家提出修改意见,对指标进行比较确定相对权重,然后通过合理的运算来确定指标选取的科学性,并以之测度互联网金融对商业银行盈利能力的影响度。

(一)测度指标体系的构建

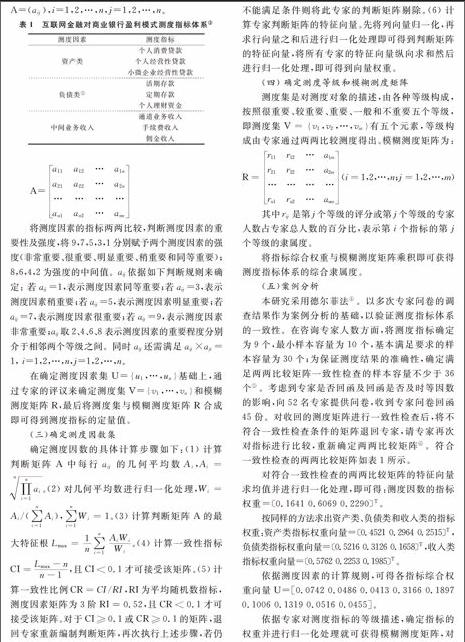

初步的预测度指标含有4个一级、13个二级指标。将这些指标告知专家后,要求专家补充其认为重要的指标,合并现有重叠的指标,删除不重要的指标并阐明其构建测度指标体系所考虑的因素,进而与其他专家构建的指标体系进行比较,为最终构建测度指标体系提供指导意见。经回收问卷及归纳、整理得出测度指标体系见表1。

(二)建立两两比较矩阵

根据Saaty 1-9标度法,用1~9及其倒数作为标度,通过测度因素之间的两两比较得到判断矩阵A=(aij),i=1,2,…,n,j=1,2,…,n。

将测度因素的指标两两比较,判断测度因素的重要性及强度,将9,7,5,3,1分别赋予两个测度因素的强度(非常重要、很重要、明显重要、稍重要和同等重要);8,6,4,2为强度的中间值。aij依据如下判断规则来确定: 若aij=1,表示测度因素同等重要;若aij=3,表示测度因素稍重要;若aij=5,表示测度因素明显重要;若aij=7,表示测度因素很重要;若aij=9,表示测度因素非常重要;aij取2、4、6、8表示测度因素的重要程度分别介于相邻两个等级之间。同时aij还需满足aij×aji=1, i=1,2,…,n,j=1,2,…,n。

在确定测度因素集U=u1,…,un基础上,通过专家的评议来确定测度集V=v1,…,vn和模糊测度矩阵R,最后将测度集与模糊测度矩阵R合成即可得到测度指标的定量值。

(三)确定测度因数集

确定测度因数的具体计算步骤如下:(1)计算判断矩阵A中每行aij的几何平均数Ai,Ai=n∏ni=1ai。(2)

对几何平均数进行归一化处理,Wi=Ai/(∑ni=1Ai),∑ni=1Wi=1。

(3)计算判断矩阵A的最大特征根Lmax =1n∑ni=1AiWiWi。

(4)计算一致性指标CI=Lmax -nn-1,且CI<0.1才可接受该矩阵。

(5)计算一致性比例CR=CI/RI,RI为平均随机数指标,测度因素矩阵为3阶RI=0.52,且CR<0.1才可接受该矩阵。

对于CI≥0.1或CR≥0.1的矩阵,退回专家重新编制判断矩阵,再次执行上述步骤,若仍不能满足条件则将此专家的判断矩阵剔除。

(6)计算专家判断矩阵的特征向量。先将列向量归一化,再求行向量之和后进行归一化处理即可得到判断矩阵的特征向量,将所有专家的特征向量纵向求和然后进行归一化处理,即可得到向量权重。

(四)确定测度等级和模糊测度矩阵

测度集是对测度对象的描述,由各种等级构成,按照很重要、较重要、重要、一般和不重要五个等级,即测度集V=v1,v2,…,vm有五个元素,等级构成由专家通过两两比较测度得出。模糊测度矩阵为:

R=r11r12…a1m

r21r22…a2m

…………

rn1rn2…anm(i=1,2,…,n;j=1,2,…,m)

其中rij是第j个等级的评分或第j个等级的专家人数占专家总人数的百分比,表示第i个指标的第j个等级的隶属度。

将指标综合权重与模糊测度矩阵乘积即可获得测度指标体系的综合隶属度。

(五)案例分析

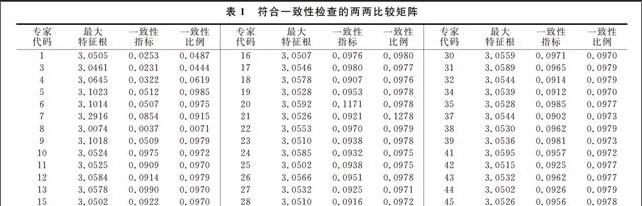

本研究采用德尔菲法④。以多次专家问卷的调查结果作为案例分析的基础,以验证测度指标体系的一致性。在咨询专家人数方面,将测度指标确定为9个,最小样本容量为10个,基本满足要求的样本容量为30个;为保证测度结果的准确性,确定满足两两比较矩阵一致性检查的样本容量不少于36个⑤。考虑到专家是否回函及回函是否及时等因数的影响,向52名专家提供问卷,收到专家问卷回函45份。对收回的测度矩阵进行一致性检查后,将不符合一致性检查条件的矩阵退回专家,请专家再次对指标进行比较,重新确定两两比较矩阵⑥。符合一致性检查的两两比较矩阵如表1所示。

对符合一致性检查的两两比较矩阵的特征向量求均值并进行归一化处理,即可得:测度因数的指标权重=〔0.1641 0.6069 0.2290〕T。

按同样的方法求出资产类、负债类和收入类的指标权重:

资产类指标权重向量=〔0.4521 0.2964 0.2515〕T,

负债类指标权重向量=〔0.5216 0.3126 0.1658〕T,

收入类指标权重向量=〔0.5762 0.2253 0.1985〕T。

依据测度因素的计算规则,可得各指标综合权重向量U=[0.0742 0.0486 0.0413 0.3166 0.1897 0.1006 0.1319 0.0516 0.0455]。

依据专家对测度指标的等级描述,确定指标的权重并进行归一化处理就可获得模糊测度矩阵,对符合一致性检查的建立两两比较矩阵专家的等级描述获得的模糊测度矩阵,将指标综合权重向量与模糊测度矩阵乘积即可获得指标的综合隶属度, 依据综合隶属度中最大数所处的位置来确定测度等级。

综合隶属度中第二个数最大,表明指标综合等级为较重要,因此,商业银行不可忽视互联网金融对其盈利能力的影响。

(六)盈利能力影响因数分析结果

根据专家参与建立的测度指标体系,对符合一致性检查的两两比较矩阵进行模糊处理可获得各指标综合权重向量。为验证综合权重的合理性,需对其影响因数进行进一步分析。

1.互联网金融个人网贷平台对商业银行资产项的影响较大。因为不符合商业银行贷款条件的个人及个体业主,其经营不稳定,账务不透明,因而贷款违约风险较大。相比较而言,符合商业银行贷款条件的优质个人客户则会选择具有较低利率的商业银行个人消费及经营性贷款。而个人网贷平台客户与商业银行客户之间更多是互补关系,前者会逐步成为商业银行贷款客户,二者存在较多的合作机会,因此,互联网金融对商业银行资产项产生的影响较小。

2.互联网金融对商业银行负债项的影响很大。主要表现在:非备付金存管商业银行活期存款的外流形成互联网金融沉淀资金,这些资金多投资于协议存款、同业存款、大额存单等,造成的商业银行资金成本率的被动提高,从而影响商业银行的盈利。据测算,互联网金融对商业银行负债项的影响度约60.69%。

3.互联网金融对商业银行收入项产生直接影响。主要体现在对其手续费及佣金收入的影响、第三方理财销售平台和余额宝类产品对商业银行理财业务手续费及代销业务手续费收入产生影响。所有这些都能影响到商业银行营业收入及其盈利状况。因此,互联网金融对商业银行收入项产生的影响较大,约22.90%。

4.根据综合隶属度可以得出,矩阵中最大值为0.3178,位于第二列,表明专家选取的测度指标在互联网金融时代对商业银行利润的影响较为重要。

四、研究结论及启示

通过以上对互联网金融对商业银行盈利能力影响进行测度分析可知:

(1)互联网金融对商业银行盈利影响是客观存在的。它对商业银行的资产项影响较小,而对其负债项影响很大,对收入项的影响亦较大,由此足见其对商业银行盈利的影响。

(2)通过德尔菲调查法与模糊层次分析法及所构建的测度指标体系对互联网金融之于商业银行盈利的影响进行的测度分析表明,它反映了互联网金融对商业银行盈利的相对影响测度,但影响程度份额尚需进一步获取足够样本后方能进行准确定量测度。(3)构建的两两比价矩阵和案例分析表明,商业银行应高度关注互联网金融对商业银行盈利的影响,并进行更深入的研究,以提升盈利水平,规避互联网金融带来的风险。

通过以上分析可以得到如下启示:(1)传统商业银行运营模式应当有针对性地开发适应互联网金融的存款产品,开拓销售渠道,进一步增加资金来源,运用、借助互联网技术平台适度改进传统商业银行运营模式。(2)互联网金融在交易数据和信息获取方面的优势造成对商业银行的冲击是明显的,但并未从实质上改变现有金融增利模式,仅是改善了销售通道(降低交易手续和交易成本)和利用了当前的政策红利。但它同传统金融运营一样,同样存在一定的经营风险。因此,商业银行参与互联网金融应增加风险意识,以确保其对商业银行盈利方面的正面影响。(3)本文主要采取数理、统计方法就互联网金融对商业银行盈利影响进行定量分析,所得结论具有严谨性和可靠性、正确性。但所采取的方法也因样本太少、难以获得而具有局限性。况且数理和统计等方法只是一种手段和工具,无法揭示事物的本质,而理论认识和观点、思想的形成是靠思辨来实现的。所以,需要定量与定性、数理实证与理论思辨相结合来进行更进一步深入的研究。

注释:

①据易观国际统计,2013年第二~四季度第三方支付的交易规模环比增长率分别为76.6%、173.1%和131.9%,2014年第一季度环比增长为110.5%。

②所谓“金融脱媒”就是资金供给绕开金融机构这个媒介,直接输送到资金需求方手里,造成资金的金融机构体外循环,使金融机构的中介职能逐步弱化。

③在确定负债类指标时,科研机构的专家认为互联网金融主要影响商业银行活期存款与个人理财资金,对定期存款几乎没有影响,因此,提出将定期存款指标作为测度指标不合适;金融机构的专家则认为互联网金融主要影响商业银行活期存款、定期存款和个人理财资金。本文仍将定期存款指标作为测度指标。理由是,存款利率由中央银行确定,收益明显低于按日计算收益的货币资金的收益,收益高时普遍高于5年期定期存款(4.75%)的收益,接近半年期理财产品的收益;即使在资金价格较低时也普遍高于3年期定期存款(4.25%)的收益,因此,很多客户将定期存款转化为货币基金,不断获得较高的收益,而且也获得了资金的流动性。

④2013年虽被称为中国“互联网金融元年”,但关于互联网金融对商业银行盈利模式的研究很少,研究样本、特别是指标的定量数据很难获得;通常获得的是指标的定性描述,虽然可通过灰色系统来定量化指标,但不同的研究者会采用不同的量化模型,导致对相同的标本进行分析的结果差异较大,故这里采用德尔菲法进行研究。

⑤若依据Robbins(1994)的研究成果,则咨询专家人数以5~7人为宜;但我们认为样本容量太少,受个体影响较大,得出的结果会出现较大偏差。

⑥经过一致性指标CI及一致性比例CR检查得知,专家29和专家36的一致性指标检查没有通过,专家2和专家21的一致性比例检查没有通过,专家7、专家14、专家33和专家40的一致性指标及一致性比例检查都没有通过。再次联系未通过一致性检查的专家,告知他们其他专家的检验结果并请他们重新进行指标测度。收到回函后再进行一致性检查,结果为:专家7和专家21的一致性检查通过,其余专家的一致性检查没有通过,故将其测度结果剔除。

参考文献:

[1]贾甫,冯科.当金融互联网遇上互联网金融:替代还是融合[J].2014,(2):30-35.

[2]李耀东.2014:互联网金融好戏开场[N]. 第一财经日报,2014-01-10.

[3]李文启. 互联网金融破解中小企业融资困境研究[J]. 中州学刊,2014,(8):51-54.

[4]朱晋川. 互联网金融的产生背景、现状分析与趋势研究[J]. 农村金融研究,2014,(10):5-8.

[5]芮晓武.互联网金融蓝皮书:中国互联网金融发展报告(2013)[M].北京:社会科学文献出版社,2014.

[6]谢平.互联网金融技术上可取代央行[J]. 上海经济,2014(7):15.

[7]吴晓灵. 吴晓灵.全面展望互联网金融:P2P和众筹最有前途[N]. 东方早报,2014-06-30.

[8]陈宇.风吹江南之互联网金融[M].北京:东方出版社.2014.

[9]姚文平.互联网金融——即将到来的新金融时代[M]. 北京:中信出版社,2014:21-33,291.

[10]罗明雄.互联网金融[M]. 北京:中国财政经济出版社,2014.5,33,134.

[11]龚映清,互联网金融对证券行业的影响与对策[J]. 证券市场导报,2013.(11):4-8,13.

[12]张丞.发展文化金融可借鉴互联网金融思维[N]. 中国文化报,2014-03-28.

[13]刑力.互联网金融的本质还是金融[N/OL]. 2014.http://money.163.com/14/0221/17/9LKF7SD600254SUA.html.

[14]陶娅娜.互联网金融发展研究[J].金融发展评论,2013,(11):58-73.

[15]刘德寰,季飞,李夏等.银行业的互联网之路[M].北京:机械工业出版社:2012:127.

[16]黄益平.目前互联网金融与传统金融是互补[N/OL]. 2013.http://money.163.com/13/1216/15/9G7QVUNL002550J3.html.

(责任编辑:宁晓青)

A Study on the Measure of Internet Finance Impact on Commercial

Bank Profit: Construction and Analysis of Measurement Index System

WANG Jinhong

(School of Economics, Tianjin University of Finance & Economics, Tianjin 300222, China)

Abstract:The rapid development of Internet finance has brought resource re-allocation of the whole financial system and great challenges to the profit model of the traditional commercial banks. Using the Delphi Questionnaire & Fuzzy Analytic Hierarchy Process, and blurring the experts' two measurement results of the index weight, we can get the comprehensive weights of the index so as to construct the Measure Index System. To study Internet finance impact on the commercial bank profit, we can easily find that the Internet finance has great influence on the liabilities of commercial bank and less effect on the assets and the intermediate business of commercial bank, and then shows great impact on the profit generated by the former and small influence on the profit generated by the latter. Considering this, we can't ignore the effects Internet finance has on the profitability of the commercial banks in these two aspects. The study also reveals the rationality of the measure index system that the experts participating in constructing and the accuracy of the expert measurement result, which can offer technical support for the commercial bank to prevent the financial risks under the influences of Internet finance.

Key words:Internet finance; Commercial banks; Profit impact; Measure index system

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16