国有建设用地资产核算方法研究

2015-05-24 16:14朱道林林瑞瑞柴志春

中国国土资源经济 2015年9期

■ 朱道林/赵 松/陈 庚/林瑞瑞/王 锟/柴志春

(1.中国农业大学土地资源管理系,北京 100193;2.中国土地勘测规划院,北京 100035)

国有建设用地资产核算方法研究

■ 朱道林1/赵 松2/陈 庚1/林瑞瑞1/王 锟2/柴志春2

(1.中国农业大学土地资源管理系,北京 100193;2.中国土地勘测规划院,北京 100035)

通过厘清土地资产及其价值的内涵,探讨土地资产核算方法,为实施国有建设用地资产核算提供理论依据。结果发现,利用土地价格、土地面积这两大核心要素,分析非经营性用地的潜在收益参照标准,能够有效地核算出全国区域下的国有土地资产总量;综合定量和定性分析,证明基于基准地价、监测地价、交易地价得出的资产核算结果较为合理,与各类别城市的社会经济水平和区域条件相吻合;基于三种地价形态的样本区域资产结构较为稳定,但资产总量因地价形态的内涵不同存在较大的差异,且呈现区域分异的特点。所构建的土地资产核算方法能够量化土地资产价值的货币化表现,因区域条件和评估目的的不同可选择不同的适用方法。

国有建设用地;土地资产;资产核算;土地价格;地价形态;土地资产量

0 引言

党的十八届三中全会明确提出,“完善国有资产管理体制,以管资本为主加强国有资产监管”,“健全自然资源资产产权制度和用途管制制度”,“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计。”这为我国进一步加强自然资源资产管理提出了具体路径和目标。随着我国城市土地市场的快速发展,土地作为资产的重要性日益突出。土地作为重要的自然资源,土地账户是自然资源资产负债表的重要组成部分[1],创建科学的土地资源资产负债表对我国开展自然资源资产产权界定具有重要的现实意义[2]。城市土地资产核算作为一项基础性工作,已引起广泛关注。当前,学者们主要从城市土地资产经营与管理[3-5]、农村土地资产补偿价值确定[6-8]、土地价格评估[9-10]等方面研究土地资产价值的货币化表现,从而完善土地价格体系、明晰土地资产属性。然而,系统核算全国国有土地资产的方法与技术尚缺乏具体的研究,难以满足当前全国全面开展土地资产核算工作的要求。

鉴于此,本文基于土地资产核算方法的理论分析,在土地资产总量内涵界定一致条件下,厘清不同类型用地的经济关系,提出一套国有土地资产核算方法,并通过实证检验,探讨简便、高效地实现不同类型用地资产量核算技术问题。

1 土地资产及其价值

对于土地资产的解释,不同学者的侧重点有所不同。张月蓉、秦海荣等从土地财产的角度出发,认为土地资产是土地作为财产不同运用方式的表现[11-12];刘书楷等从土地权利的角度出发,认为土地资产是某一主体占有土地资源作为财产的权利[13];冷宏志等从土地的经济属性出发,认为土地资产是土地各因素在经济形态上的反映[14]。可见,土地资产不仅是一种作为生产要素的有形资产,也表现为土地权利的无形资产。因此,本文综合考虑土地的自然、经济、社会等综合属性,将土地资产定义为以土地资源为基本物质形态所形成的财产。相应的土地资产价值就是土地资产的货币化表现,由土地资产的收益能力决定。

土地资产以土地资源为物质前提,侧重于反映土地的经济关系,其不仅是“权利”这项无形资产,而且还是土地“物”的有形资产,是两者的统一。土地资产价值根本上由土地资产的收益能力决定,通过土地投资、土地使用或市场交换得以实现。

2 土地资产核算方法

理论上而言,准确意义上的土地资产核算需以宗地为单位,通过考察与估算每宗地的价格及其面积,确定其资产量。但实际工作中迫于数据量和工作量的限制,加之当前土地登记信息并不完整的情况下,基于宗地层面核算土地资产往往难以实现。因此,本文基于现实数据可获取性提出采取区域平均价格法推算土地资产价值。同时,由于非经营性用地极少进入市场交易,但其作为非经营性土地利用为社会提供的服务同样存在经济价值,需要通过分析不同类型用地之间的经济关系测算相应的资产价值。为满足全国区域核算工作中基础数据的完整度和可获取性的实际要求,本文就数据不完整区域的推算方法展开讨论。此外,为保证核算结果的准确性,且使其在不同区域范围内具备可比性,在此构建结果合理性检验方法,完善土地资产核算方法体系,保障核算结果准确、可靠。

2.1 土地价格

在正常的土地市场中,交易地价是土地价格客观、合理水平的真实体现,也是确定评估价格的基本依据[15]。对于周边国家、地区而言,土地价格的形成受市场交易和取得成本的双重作用[16]。我国土地市场受宏观政策影响较大,且因不同的分类标准和目的,存在多种土地价格形态,因此在核算全国土地资产中须综合考虑多种地价形态,选择合理的价格水平进行核算。由于基准地价体系、城镇地价动态监测体系在我国实践工作中已形成一定的基础[17-18],考虑到数据的普适性和可获取性,本文采用基准地价、监测地价和交易地价这三种常见的地价形态进行资产核算。其中,基准地价和监测地价是在设定条件下确定的土地价格,但其也是在城市土地现状条件下价格的基本体现,同样立足于土地的实际利用和使用过程中的基本收益[19]。其次,无论是设定条件或现状条件,这三种价格形态均体现区域层面上土地利用条件的平均状况,故其在核算对象上是统一的。因此,在实际测算中无需再进行进一步修正。由于地价随时间变化是明显的,核算中需统一价格时点,通过设定统一基准期日,将不同时点的价格进行期日修正。

2.2 土地面积

本文的研究对象为城市、建制镇范围内的国有建设用地,根据《土地利用现状分类》(GB/T 21010-2007)标准,分为商服用地、工矿仓储用地、住宅用地、公共管理与公共服务用地、特殊用地、交通运输用地和水域及水利设施用地,各类型实际的用地面积采用对应的城镇地籍调查数据。

2.3 不同情况的技术处理

2.3.1 基于不同地价形态的核算分析

土地资产核算方法的基本思路可用以下数学公式简要表述:

2.3.2 非经营性用地资产核算的参照分析

依据机会成本理论和城市区位理论,非经营性用地同样存在作为经营性用地产生的潜在收益,由于土地利用受周围环境影响较大,相邻区域中不同类型用地价格之间具有较高的相关性。因此,通过与相邻区域的商业、住宅和工业用地价格类比确定非经营性用地价格,具有一定的合理性和可行性。对于公共管理与公共服务用地,实际估价中区域位置较好的多参照同区域地价水平相近用途的价格进行评估,而一般情况下参照工业用地价格进行评估[21]。考虑到机关团体用地、新闻出版用地、科教用地、医卫慈善用地、文体娱乐用地和公共设施用地区位条件一般较好,根据《城镇土地估价规程》(GB-T 18508-2001),估价结果的确定可视待估宗地情况选取简单算数平均法、加权算数平均法等方法,故此类可参照同区域商业、住宅、工业用地的平均价格。除此之外,公园绿地和风景名胜用地区位条件一般,故此类可参照同区域工业用地价格。由于特殊用地与水域及水利设施用地的节约集约化程度较低,且主要分布于城市郊区,因而考虑参照同区域工业用地价格进行核算;鉴于交通运输用地是作为与地区经济、社会发展配套利用的基础设施用地,因而同样参照同区域工业用地价格进行评估。

2.3.3 数据不完整区域推算方法

由于不同形态地价、地价指数数据未覆盖全国区域,在数据缺失较多的情况下须通过相应方法实现数据推算。因此,本文研究两种不同类型的方法,分别从微观、宏观层面对数据不完整区域进行数据推算,并进行方法的适用性比较。微观层面,在构建地价影响因素指标的前提下,将已有数据划分为训练样本和验证样本,将训练样本数据代入模型拟合地价影响因素和地价的映射关系,并通过验证样本数据检验模型拟合的精确度。考虑到人工神经网络在地价数据推算中的优越性与广泛性[22-23],本文构建了基于BP算法的3层前馈型网络,并在实验中不断调整网络的目标误差、网络学习速率和隐含层节点数等参数减小推算误差,实现推算地价的最优逼近。宏观层面,考虑到城市分等基本能够反映城市人口因素、社会经济因素、区域因素的差异,根据“国土资发〔2008〕308号”文件对于我国城市土地等别的更新,将各区县土地等别通过土地面积加权,即可得到各城市商服、工业、住宅用地的综合等别。利用全国105个主要监测城市的商服、工业、住宅的地价、地价指数数据,将其中同等别、同类型的相关数据取平均值,以此推算出非监测城市的地价、地价指数数据。

整体上而言,前者的推算精度要高于后者,但由于地价区域因素难以从宗地层面获取,数据量要求大,以致前者方法在部分地区的推算中误差过大,且对于地价极值的推算能力较差;尽管后者方法的精度有限,基于土地等别的推算在一定程度上能够体现所属区域的平均水平。因此,本文采用基于土地等别的推算方法,现实操作中可根据各地区不同的地价水平、基础数据等实际情况选择适合的推算方法。

2.3.4 结果合理性检验方法

核算方法是否科学、适用,关键在于核算结果是否能够保证城市间各类用地资产量与城市经济发展水平、区域功能定位以及基础设施条件等实际情况相吻合。由于本文在核算土地资产量时采用的土地面积都是各类用地对应的城镇地籍调查数据,因此在检验计算所得资产量的合理性时,可通过检验计算所得城市各类用地平均地价的合理性即可。同时,由于所得结果数据量较大,仅凭单纯的定性或定量分析难以实现结果的合理性检验。因此,本文采用定量分析与定性分析相结合的方式,通过相关性分析筛选出与地价显著相关的影响因素,再以各类别用地价格的影响因素为指标进行城市聚类,最后定性分析各类别城市平均地价水平的合理性。

3 实证研究

3.1 数据来源

本文以北京、浙江、福建、江西、陕西、云南、新疆7个样本省份为研究对象,对上述方法进行实证分析。其中土地面积数据采用2012年全国城镇土地利用现状数据;各地区基准地价来源于中国土地勘测规划院“新型城镇化、工业化进程中的全国土地成本调查与研究”项目;城市地价动态监测相关数据来源于城市地价动态监测系统;2009-2013年交易地价数据来源于土地市场动态监测与监管系统,且均采用相应的地价指数修正至2014年1月1日;地价影响因素数据来源于《2013年中国城市统计年鉴》。

3.2 结果分析

3.2.1 结果的合理性

3.2.1.1 土地资产结构比较

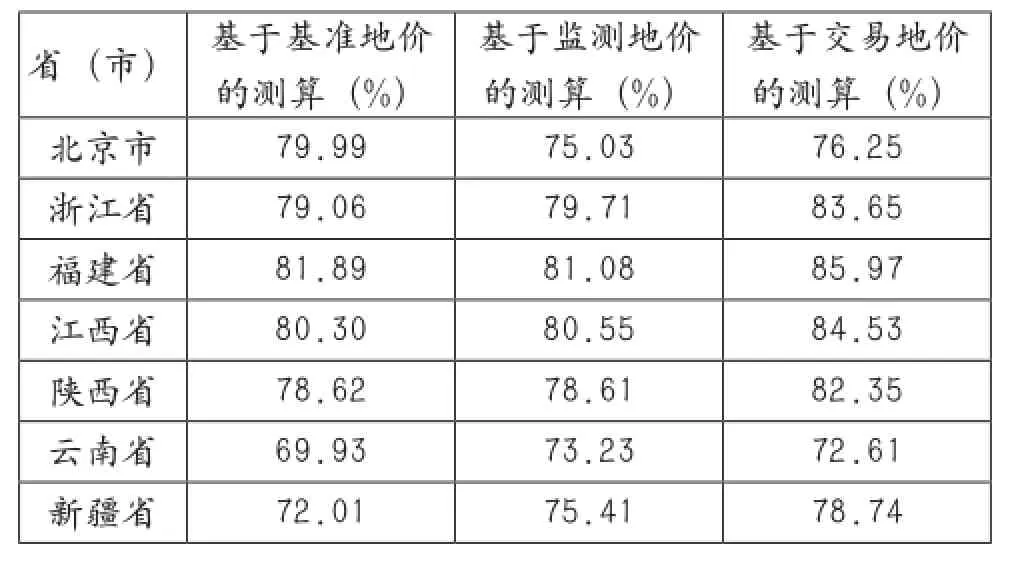

基于本文所述的核算方法,求得基于三种地价形态下的7个样本省份经营性用地资产量占比(表1),可通过此占比关系判断三种方法测算下的土地资产结构差异,进而判断核算结果的合理性。

表1 7个样本省份经营性用地资产量占比

从省内层面来看,基于基准地价、监测地价、交易地价的经营性用地资产量占比较为接近,表明基于不同地价形态得出的土地资产结构在各区域内均保持平稳。从省份间比较来看,各省份经营性用地资产量占比值较大,均处于70%~85%之间。由于西部地区的土地市场化程度、成熟程度落后于东中部,故其经营性用地资产量占比明显低于东中部,与区域条件差异较为一致,表明土地资产结构核算结果与现实情况较为接近,且在不同区域具备可比性。

3.2.1.2 土地资产量比较

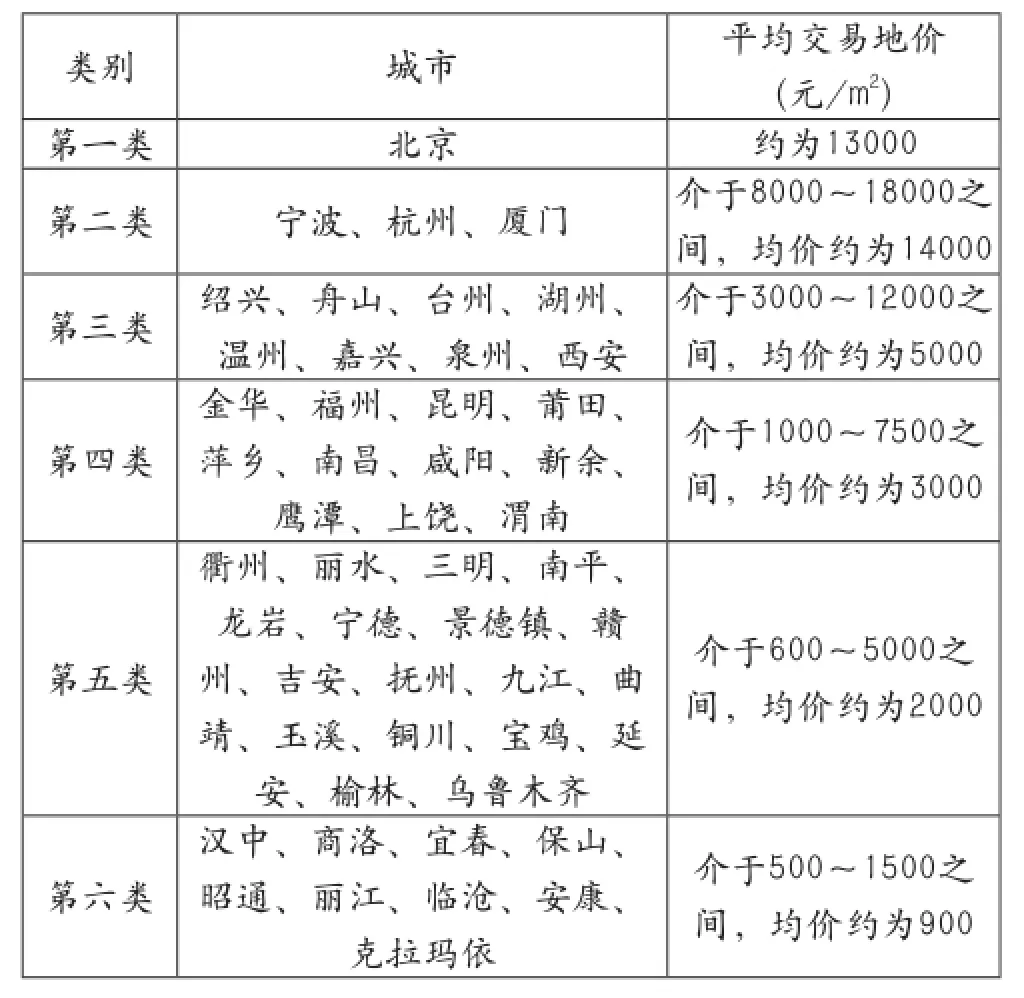

以基于交易地价的住宅用地资产量检验为例,简述具体的检验结果。以7个样本省份的市级行政级别为单元,将计算所得的各市平均住宅地价与土地影响因素进行Pearson和Spearman相关性分析,筛选得到“人口密度、国内生产总值、城镇人均可支配收入、年末金融机构各项贷款余额、客运量、全社会用电量、每百人公共图书馆藏书”这七个显著影响因素,通过SPSS19软件的系统聚类法对城市进行聚类(表2)。

由聚类结果可知,所选城市可大致分为六类,依次是:首都城市、东部沿海发达城市、东部沿海城市、东中部二三线城市、三四线城市、西部三四线城市,核算求得的交易地价平均水平依次递减,符合各类别城市的社会经济水平差异和区域条件差异,因此可大致判断所求得的基于交易地价的住宅用地资产量较为合理。经检验,三种地价形态下的各用地资产量都符合上述检验规律,因此判断核算结果符合实际,核算方法具有现实意义。

表2 住宅用地价格影响因素的城市聚类结果

3.2.2 方法的适用性

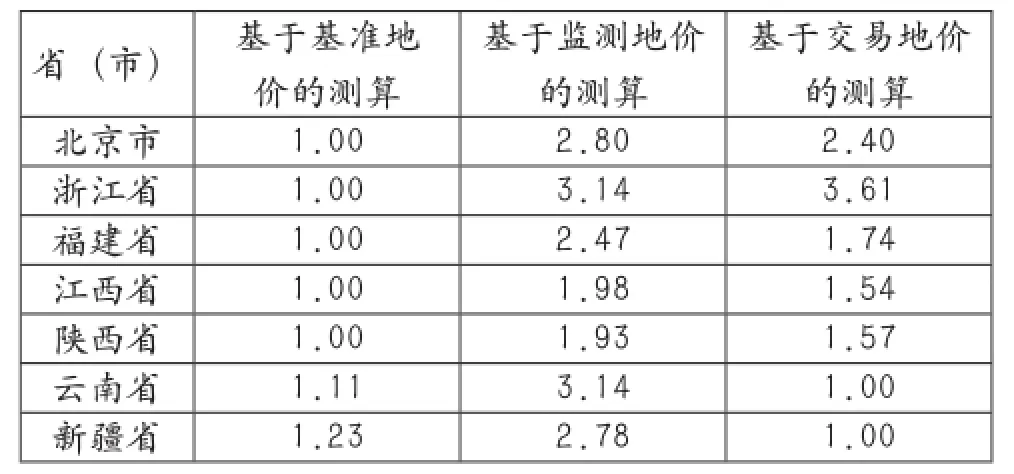

基于本文所述的核算方法,求得基于三种地价形态下的7个样本省份国有土地资产量比值(表3),可通过该比值判断三种方法的适用性。

基于不同地价形态来看,核算结果呈现“监测地价>交易地价>基准地价”的特点;分地区来看,资产核算结果呈现“东部>中部>西部”的特点。综合来看,三种价格形态测算下的资产量呈现区域分异的特点。对于东部地区而言,区域经济发展水平高,土地市场活跃,土地需求量大,土地供需矛盾较中、西部区域尖锐,土地交易价格较高,故基于监测地价、交易地价测算下的资产总量远高于基于基准地价测算下的资产总量;对于中部地区而言,基于三种地价形态测算下的资产总量相差幅度较东部地区有所收紧;对于西部地区而言,基于交易地价测算下的土地资产总量低于基于基准地价测算下的土地资产总量。

表3 7个样本省份国有土地资产量比值

可见,因地价形态的不同而产生方法适用性的区域差异,故在核算全国土地资产量时,不宜将三种结果进行简单地汇总或平均,须根据地价形态的不同内涵、区域土地市场条件、土地资产评估目的以及基础数据的可获取性等实际情况综合考虑方法的适用性:①适用性的区域差异。对于土地交易案例较多的地区,可采用交易地价进行核算;对于监测城市的市区成熟区域,可采取监测地价进行核算;对于基准地价体系完善的地区而言,可采取基准地价进行核算。此外,由于部分东部地区的监测地价与交易地价较为接近,可考虑采用二者综合计算;由于西部地区土地市场不够活跃,监测点城市覆盖较少,在资产核算时尽可能采用基准地价。②适用性的目标差异。若以课税为目的,土地税收的征税对象为土地(含地上建筑物等设施)不动产,征收须以土地的价值为标准,且该标准应相对比较稳定,故应采取基准地价测算下的土地资产量结果;若以监测土地资产保值、增值为目的,则要求所测算的土地资产反映市场交易情况,故应采取基于交易地价测算下的土地资产量结果。

4 结论

本文构建了一套全国国有土地资产总量核算方法,对其核心要素和关键技术方法展开讨论,并以7个样本省份为例进行实证分析。研究得出以下结论。

(1)土地资产核算以土地价格、土地数量为基本要素,以经营性用地的基准地价、监测地价、交易地价三种不同的地价形态为核算基础,通过机会成本理论和城市区位理论确定非经营性用地的潜在收益参照标准,并运用相应的程序代码简化计算工作量,有效地核算出全国区域下的国有土地资产总量。

(2)本文从微观、宏观层次出发,分别探讨基于BP神经网络、土地等别的推算方法在数据不完整区域的实际应用,实现了地价、地价指数的区域推算。BP神经网络对于数据量要求大,精度高,但个别数据容易产生较大的推算误差;土地等别推算方法虽精度有限,但在总体上能够反映所属区域的平均水平。

(3)本文通过引入相关性分析方法、聚类方法进行城市聚类,再通过定性分析判断出各类别城市不同用地平均地价水平能够反映社会经济水平和区域条件差异,表明资产核算结果整体较为合理,证明构建的核算方法科学、适用。

(4)基于不同地价形态得出的土地资产量核算结果与各城市社会经济水平和区域条件较为吻合,但三者核算结果存在较大差异,应根据地价形态的不同内涵、区域土地市场条件、资产评估目的以及基础数据的可获取性等方面综合考虑方法的适用性与应用。

[1] 耿建新,王晓琪.自然资源资产负债表下土地账户编制探索——基于领导干部离任审计的角度[J].审计研究,2014(5):20-25.

[2] 焦若静,耿建新,胡钰.环境承载能力量化途径的扩展探讨——从土地资产账户角度分析[J].环境保护,2014(24):49-51.

[3] 盛洪涛,周强.土地资产经营机制中的城市规划管理[J].城市规划,2008,28(3):48-51.

[4] 陈刚.国有企业改制中土地资产处置的初步研究[J].经济地理,2004,24(6):847-851.

[5] 杨瑞珍,姜文来.国有土地资产流失的机理及防治对策[J].中国软科学,2000,24(9):6-10.

[6] 赵梓琰,邱道持,王静,等.农村土地资产评估研究进展[J].中国土地科学,2013,27(7):86-92.

[7] 蔡银莺,张安录.武汉市农地非市场价值评估[J].生态学报,2007,27(2):763-773.

[8] 霍雅勤,蔡运龙.可持续理念下的土地价值决定与量化[J].中国土地科学,2003,17(2):19-23.

[9] 朱道林,蒋芳.土地整理的产权经济关系与土地价格评估[J].中国土地科学,2003,17(2):36-39.

[10] 李博,原玉廷.一种改进的城市土地价格计算方法[J].中国土地科学,2008,22(4):45-48.

[11] 张月蓉.土地资产收益流失于管理[M].北京:中国农业科技出版社,1993:5-6.

[12] 秦海荣.土地市场与土地资源优化配置论文集[M].北京:农业科技出版社,1994:210.

[13] 刘书楷,曲福田.土地经济学[M].北京:中国农业出版社,2008:3.

[14] 冷宏志,朱道林.土地资产管理理论与务实[M].北京:中国财经出版社,2008:78.

[15] 朱道林.改革与发展中的中国土地市场[M].北京:中国科学技术出版社,2002:23.

[16] 赵松.近年城市各业用地价格研究[J].中国土地科学,2011,25(5):5-8.

[17] 姜栋.城市土地价格调查与地价动态监测体系建设[J].中国土地科学,2002,16(3):27-29.

[18] 郑新奇,王家耀,阎弘文,等.数字地价模型在城市地价时空分析中的应用[J].资源科学,2004,26(1):14-21.

[19] 强真,朱道林,毕继业.城市基准地价合理性判别方法研究[J].中国土地科学,2005,19(1):56-61.

[20] 国土资源部土地利用管理司,中国土地勘测规划院.城市地价动态监测理论与实践总结[M].北京:地质出版社,2006:81.

[21] 李颖.土地估价案例与报告[M].武汉:华中科技大学出版社,2014:106

[22] 刘耀林,焦利民.人工神经网络的基准地价评估方法研究[J].地球信息科学,2002(4):1-6.

[23] 吴迪军,刘耀林,黄全义.城镇基准地价评估的人工神经网络模型研究[J].测绘科学技术学报,2007,24(4):255-258.

Research on Accounting Methods of State-owned Construction Land Assets

ZHU Daolin1, ZHAO Song2, CHEN Geng1, LIN Ruirui1, WANG Kun2, CHAI Zhichun2

(1.Department of Land Resources Management, China Agricultural University, Beijing 100193;2.China Land Surveying and Planning, Beijing 100035)

By clarifying the def i nition and value of land assets, we aim to explore the land assets accounting method and provide a theoretical basis for the implementation of state-owned land assets accounting. In this study we found that, there’re two core elements--land prices and land area that can analyze the reference standard of potential benef i ts of non-commercial land, then the total assets of state-owned land under the national area can be effectively accounted; Through the integrated quantitative and qualitative analysis, we found that the accounting results based on the benchmark land prices, land monitoring prices and asset transactions is reasonable, and it’s coincided with socio-economic level and regional conditions in each category of cities; we also found that land assets structure of a sample area based on the three forms is more stable, but the total amount of assets varies largely due to the different connotations of land forms, and shows a regional differentiation characteristics. The accounting method of land assets in our study can quantify the monetizing of the land assets, and it can be revised to apply in different regional conditions and evaluation purposes.

State-owned construction land; land assets; assets accounting; land price form; land patterns; land assets amount

F301.0;F062.1

C

1672-6995(2015)09-0046-06

2015-05-06;

2015-06-18

中国土地勘测规划院“城镇国有土地资产量调查概算及各业用地比价机制研究”课题子项目——全国国有土地资产总量概算关键技术方法研究(2014131106430)

朱道林(1966-),男,安徽省金寨县人,中国农业大学教授、博士生导师,农学博士,主要从事土地经济与土地政策方面研究。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

现代经济信息(2020年34期)2020-06-08

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

自然资源情报(2017年1期)2017-11-26

中国工程咨询(2017年8期)2017-01-31

当代贵州(2015年5期)2015-12-07

现代企业(2015年4期)2015-02-28

农产品市场周刊(2014年19期)2014-08-22