政企、银企关系对信息技术企业融资约束的影响

2015-06-01 09:26洪怡恬

厦门理工学院学报 2015年2期

洪怡恬

(厦门理工学院管理学院,福建 厦门 361024)

政企、银企关系对信息技术企业融资约束的影响

洪怡恬

(厦门理工学院管理学院,福建 厦门 361024)

以我国2007—2012年上市公司为样本的实证研究表明:我国信息技术企业表现出明显的融资约束问题,政企关系和银企关系都可以缓解我国信息技术企业的融资约束。市场化程度较高地区的信息技术企业具有明显的融资约束,银企关系对市场化程度较高地区信息技术企业融资约束的缓解程度要高于市场化程度较低地区;而政企关系对这两个地区信息技术企业融资约束的缓解程度则差别不大。

政企关系;银企关系;信息技术企业;融资约束;现金-现金流敏感性模型

融资难是众多企业面临的一大难题,特别是对推动中国经济发展起着非常关键作用的信息技术企业而言,一方面需要大量的资金支持其快速增长,另一方面资金供给又相对不足,其融资难问题更加突出。企业融资约束受许多因素的影响,政企关系和银企关系是两个非常重要的因素。目前,大多数研究只是使用单一模型单独分析政企关系或者银企关系对企业融资约束的影响[1-5],本文则构建3个基于政企和银企关系的现金-现金流敏感性模型,同时研究政企关系和银企关系对信息技术企业融资约束的影响,以使企业融资约束的影响分析更为全面和详尽。

一、 研究设计

1.研究假设

(1) 有关信息技术企业的融资约束检验问题。信息技术企业对技术的依赖性非常大,企业的盈利能力波动性较大,投资风险也比较大,所以资金供应者对信息技术企业的资金供应更加谨慎,当信息技术企业向外部的直接融资和间接融资途径存在较大限制时,就会出现融资约束问题,具有融资约束的信息技术企业为了满足NPV(未来投资净现值)为正的项目所需资金,会从当前的现金流中提取一部分现金,于是此时的现金-现金流敏感性显著为正。为此提出:

假设1 我国信息技术企业的现金-现金流敏感性显著为正,表现出明显的融资约束问题。

(2)有关不同市场环境下信息技术企业的融资约束差异问题。Rajan和Zingales发现成熟的金融市场和良好的制度可以降低企业的“道德风险”和“逆向选择”,从而进一步降低企业从外界获得资金的成本以缓解企业的融资约束,市场欠发达的地区表现出更明显的融资约束问题。[6]Henry以及Bekaert和Harvey发现:金融发展能减少金融市场的不完善因素,降低企业的外部融资成本[7-8]。Khurana等、沈红波等和王艳林等的研究也发现,金融发展能有效降低企业的融资约束程度[9-11]。可见,金融市场化程度是市场化程度的重要组成部分,它们具有高度的正相关性。由此提出:

假设2 对于我国信息技术企业,市场化程度较高地区企业的融资约束程度低于市场化程度较低地区的企业。

(3)有关政企和银企关系对信息技术企业融资约束的影响问题。余明桂等发现:与地方政府建立政治关系的企业能够获得更多的财政补贴,企业获得的财政补贴越多,融资约束的程度就随之降低[12]。余明桂和潘红波表明:相比没有政企关系的企业,具有政企关系的企业能从银行获得数量更多、期限更长的贷款[13]。另,企业与银行建立了密切关系后,加深了银行对企业的了解,降低了银企之间的不对称性,于是企业越容易获得银行的贷款,企业的融资约束程度就会越低。由此提出:

假设3a 政企关系可以降低我国信息技术企业的融资约束程度;

假设3b 银企关系可以降低我国信息技术企业的融资约束程度。

(4)有关不同市场环境下政企和银企关系对信息技术企业融资约束的影响差异问题。根据上述分析和假设3,在不同的市场化程度地区,信息技术企业的融资约束禀赋是不同的,政企和银企关系对融资约束的影响程度也是不一样的。故提出:

假设4a 政企关系对市场化程度较高地区的信息技术企业的融资约束缓解程度要低于市场化程度较低地区的信息技术企业;

假设4b 银企关系对市场化程度较高地区的信息技术企业的融资约束缓解程度要低于市场化程度较低地区的信息技术企业。

2.研究模型

(1)现金-现金流敏感性模型。目前现金-现金流敏感性模型主要有以下3种。3种模型构建的思想是一样的,只是各模型选择的控制变量不一样。

模型1 Almeida、Campello和Weisbach提出的ACW基本模型[14]:

(1)

模型2 Khurana、Martin和Pereira使用的KMP修正模型*Khurana等并没有出现与模型2一致的表达式,他们的论文是在模型2的基础上加入了金融发展的替代代理构建的新模型。[9]:

(2)

模型3 Almeida、Campello和Weisbach提出的ACW扩展模型[14]:

(3)

模型1~3中,ΔCashholdingsi,t表示现金和有价证券当期变化的金额与该企业前一期总资产的比值;Sizei,t表示企业的规模,其值为当前总资产的自然对数值;Qi,t表示托宾Q,代表企业的成长机会,由总市值与公司资产的账面价值之比计算得到;CFi,t表示企业当期经营活动产生的现金流量净额,Ai,t-1表示企业前一期的总资产,“CFi,t/Ai,t-1”表示当期经营活动产生的现金流量净额与前一期的总资产的比值,根据假设1,“CFi,t/Ai,t-1”的系数值显著为正,即现金-现金流敏感性为正,表示企业存在融资约束;ΔSTDi,t表示短期流动负债的变化额与前一期的总资产的比值;Expenditures表示企业的资本支出量,由现金流量表中购买固定资产和无形资产的现金数量与前一期的总资产之比计算得到;Acquisitionsi,t表示企业并购时所支付的金额,其值为企业进行吸收合并和资产收购等并购行为支付的金额与前一期的总资产的比值;ΔNWCi,t表示非现金的营运资本增加量,其值可由企业流动资产减去现金和流动负债,然后除以前一期的总资产得到;∑Year_dummy表示年度哑变量,本文中一共包含6个年度,所以设置5个虚拟变量。

(2)基于政企和银企关系的现金-现金流敏感性模型。为了研究政企关系和银企关系对我国信息技术企业的影响,本文借鉴文献[9]、[11]、[15]等的研究方法,将政企关系的代理变量GERi,t和银企关系的代理变量BERi,t与经营活动产生的现金流量净额在前期总资产中的占比“CFi,t/Ai,t-1”的交叉相乘项“(CFi,t/Ai,t-1)*GERi,t”和“(CFi,t/Ai,t-1)*BERi,t”分别引入模型1~3中,得到以下3个基于政企和银企关系的现金-现金流敏感性模型:

(4)

(5)

(6)

把模型4~6分别定义为基于政企和银企关系的ACW基本模型、基于政企和银企关系的KMP模型和基于政企和银企关系的ACW扩展模型。模型4~6中和模型1~3中相同的变量,其表示的含义也相同。GERi,t是政企关系的代理变量,根据文献[16]~[18]等的研究,衡量政企关系的变量有众多,其中使用最广泛的是以公司高管的政治联系作为政企关系的替代,若公司至少有一个高管(总经理或董事会成员)现在或曾经在政府部门任职或者担任党代表、人大代表或政协委员,则GERi,t取1,否则取0;BERi,t是银企关系的代理变量,其值为企业短期借款与长期借款之和与总负债之比。根据文献[9]、[11]、[15]等的研究,在现金-现金流敏感性模型中,若某一变量与“CFi,t/Ai,t-1”的交叉相乘项的系数显著小于0,则表明该变量能降低企业的融资约束程度。由此可知,在模型4~6中,如果“(CFi,t/Ai,t-1)*GERi,t”的系数显著小于0,则表明企业与政府的关系能降低企业的融资约束程度;如果“(CFi,t/Ai,t-1)*BERi,t”的系数显著小于0,则表明企业与银行的关系能降低企业的融资约束程度。

二、 实证分析

1.样本选择与分析

选择在上交所和深交所上市的信息传输、软件和信息技术服务业(按证监会2012年的行业分类标准)的所有企业作为研究样本,选取的样本区间为2007—2012年,所有数据来源于CSMAR数据库。剔除ST、PT类等经过特别处理的以及数据异常、数据不全的研究样本,共得到研究样本805个。

按照各地区市场化程度对样本进行分类时,地区市场化程度度量的数据来源于《中国市场化指数:各地区市场化相对进程2011年报告》[19]。把市场化指数值前15的地区定义为市场化程度较高的地区,排名后16的地区定义为市场化程度较低的地区,共得市场化程度较高地区的信息技术企业样本744个,较低地区的信息技术企业样本61个。数据处理均采用Matlab或Excel软件。

对模型中使用的主要变量进行了描述性统计,从统计结果(由于篇幅限制,统计结果未列出)可以发现:在市场化程度较高地区,信息技术企业的现金持有变化量ΔCashholdingsi,t和现金流量净额“CFi,t/Ai,t-1”远远高于市场化程度较低地区的信息技术企业。这可能是由于市场化程度较高地区的信息技术企业更具有活力,经营状况更好,现金持有变化量和现金流量净额更高造成的。市场化程度较高地区的政企关系GERi,t和银企关系BERi,t都低于市场化程度较低地区,这是因为市场化程度较高的地方,政府和银行的透明度都比较高,更能相对公平地对待每一个企业,会尽量避免寻租行为,因此信息技术企业与政府的关联也降低。

2.融资约束检验

为了检验我国信息技术企业是否存在融资约束现象,即假设1是否成立,本节使用所有信息技术企业样本对模型1~3进行回归分析。

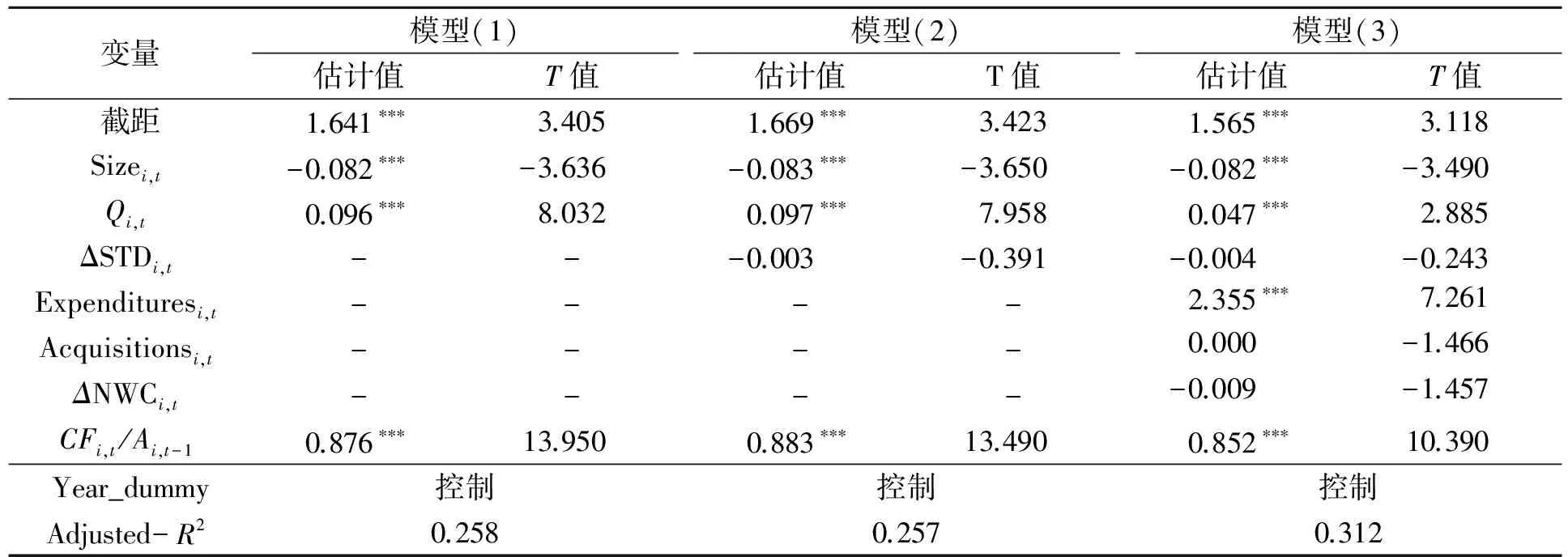

从表1可见,企业规模Sizei,t在模型1~3中显著为负,说明信息技术企业的规模越大,则企业的现金持有水平增加量越低。企业成长性替代变量Qi,t和资本支出Expendituresi,t的系数显著为正,说明信息技术企业的成长性越好、资本支出越多,则企业的现金持有水平增加量越高。短期流动负债的变化量ΔSTDi,t、企业并购Acquisitionsi,t和非现金营运资本增加量ΔNWCi,t的系数不显著,说明信息技术企业的这些财务变量与现金持有水平增加量无关。企业现金流量净额“CFi,t/Ai,t-1”系数都显著大于0,即企业的现金-现金流敏感性为正,说明我国的信息技术企业都具有明显的融资约束问题,验证了假设1。

表1 我国信息技术企业的融资约束状况

注:***表示系数在1%的显著性水平下显著。

我国不同市场化程度地区信息技术企业的融资约束情况如表2所示。

表2 我国不同市场化程度地区信息技术企业的融资约束状况

注:*、**和***分别表示系数在10%、5%和1%的显著性水平下显著。

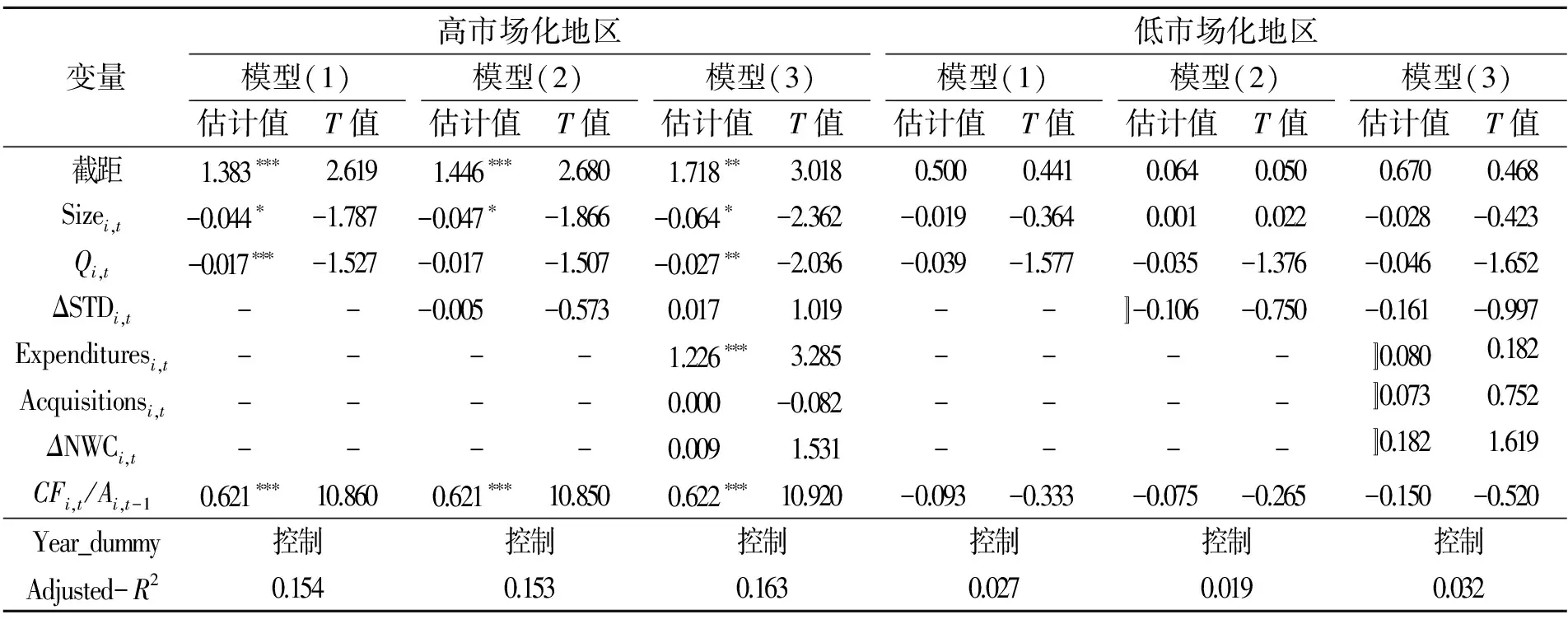

从表2可见,市场化程度较高地区的信息技术企业现金流量净额“CFi,t/Ai,t-1”的系数都显著为正,说明这些企业具有明显的融资约束;而市场化程度较低地区信息技术企业现金流量净额“CFi,t/Ai,t-1”的系数都不显著,表明这些企业不存在融资约束问题,这可能是由于这些企业的数量太少,企业规模Sizei,t等财务变量对企业的现金持有水平增加量没有影响所导致的。可见,这种融资约束情况与假设2存在差异。

3.政企和银企关系对企业融资约束的影响

为了检验政企关系和银企关系对我国信息技术企业的融资约束是否产生缓解作用,即假设3a和假设3b是否成立,以所有信息技术企业为样本对模型4~6进行回归分析。

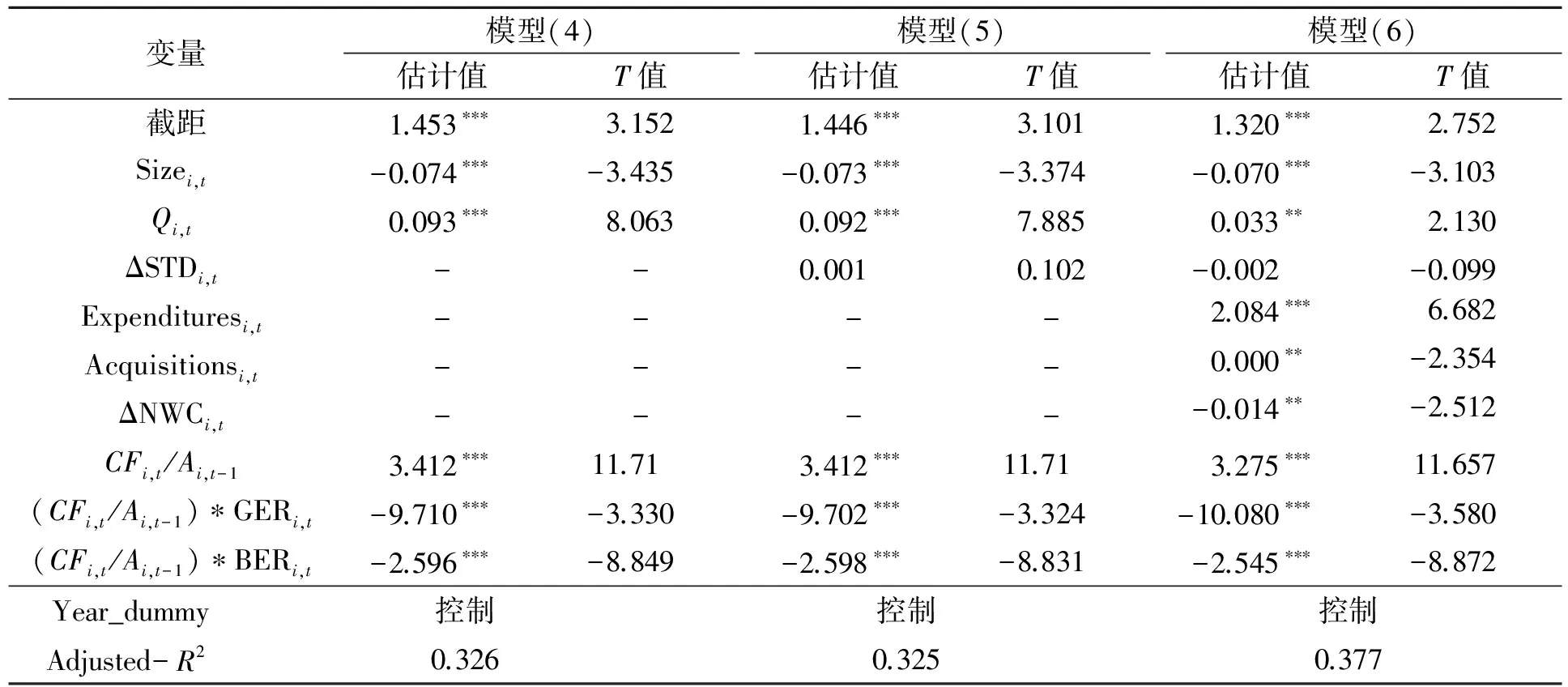

从表3可见,模型4~6中,企业现金流量净额“CFi,t/Ai,t-1”与政企关系GERi,t的交叉相乘项“(CFi,t/Ai,t-1)*GERi,t”的系数也都在1%的显著性水平上显著为负,说明信息技术企业与政府部门的关系可以降低企业的融资约束程度,验证了假设3a。3个模型中企业现金流量净额“CFi,t/Ai,t-1”与银企关系BERi,t的交叉相乘项“(CFi,t/Ai,t-1)*BERi,t”的系数都在1%的显著性水平上显著为负,说明信息技术企业与银行的关系可以降低企业的融资程度,验证了假设3b。此外,其他变量的正负号和显著程度与表1中模型1~3的估计结果基本一致,说明现金-现金流敏感性模型具有一定的稳健性。

表3 政企和银企关系对我国信息技术企业融资约束的影响

注:**、***分别表示系数在5%和1%的显著性水平下显著。

从表4可见,对于高市场化地区的信息技术企业而言,企业现金流量净额“CFi,t/Ai,t-1”的系数都显著为正,再次验证了市场化程度较高地区的信息技术企业存在融资约束;企业现金流量净额“CFi,t/Ai,t-1”与政企关系GERi,t的交叉相乘项“(CFi,t/Ai,t-1)*GERi,t”的系数不显著,说明企业与政府部门的关系不能降低市场化程度较高地区信息技术企业的融资约束程度; “(CFi,t/Ai,t-1)*BERi,t”的系数都在1%的显著性水平上显著为负,说明企业与银行的关系可以降低这些企业的融资程度。而对于低市场化地区的信息技术企业而言,仅模型(6)中的企业成长性衡量变量Qi,t和非现金营运资本增加量ΔNWCi,t显著,其他所有变量的系数都不显著,表明这些企业不存在融资约束问题,政企和银企关系不能缓解市场化程度较低地区信息技术企业的融资约束,与假设4存在差异。这也可能是由于市场化程度较低地区信息技术企业的数量太少,企业规模Sizei,t等财务变量对企业的现金持有水平增加量没有影响所导致的。

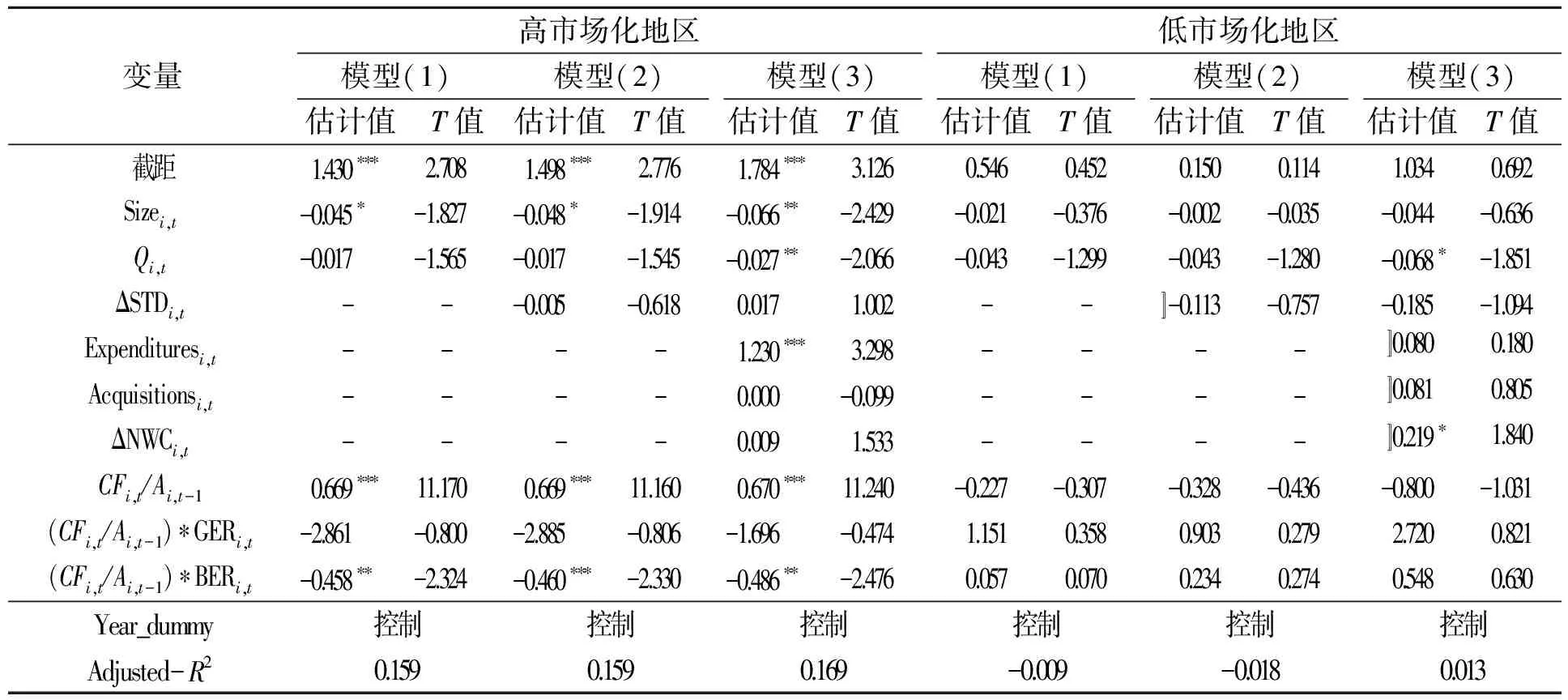

表4 政企和银企关系对我国不同市场化程度地区信息技术企业融资约束的影响

注:**、***分别表示系数在5%和1%的显著性水平下显著。

三、 研究结论

本文的研究主要得到了以下结论:(1)我国信息技术企业的现金-现金流敏感性显著为正,表现出明显的融资约束问题。从整体看,政企关系和银企关系都可以缓解我国信息技术企业的融资约束。(2)市场化程度较高地区的信息技术企业具有明显的融资约束,市场化程度较低地区的信息技术企业没有表现出明显的融资约束。银企关系对市场化程度较高地区信息技术企业融资约束的缓解程度要高于市场化程度较低地区信息技术企业,而政企关系对这两个地区信息技术企业融资约束的缓解程度差别不大。

根据以上研究结果,对于市场化程度较高地区的信息技术企业来说,可以有效地利用社会资本,降低自身的融资约束程度。另外,政府和金融机构在有条件的情况下,应该加大市场化程度较低地区企业的支持力度,同时加快各地区的市场化进程,改善企业的融资环境,降低企业的融资约束程度,促进企业的发展。

[1]罗党论,黄向,聂超颖.产权、 政治关系与房地产企业融资[J].财贸研究,2010(6):112-119.

[2]邓建平,曾勇.金融关联能否缓解民营企业的融资约束[J].金融研究,2011(8):78-92.

[3]KIRSCHENMANNK.Creditrationinginsmallbusinessbankrelationship.AaltoUniversitySchoolofEconomics[?].WorkingPaper,2013.

[4]张晓玫,宋卓霖,何理.银企关系缓解了中小企业融资约束吗:基于投资-现金流模型的检验[J].当代经济科学,2013,35(5):32-39.

[5]程小可,杨程程,姚立杰.内部控制、银企关联与融资约束:来自中国上市公司的经验证据[J].审计研究,2013(5):80-86.

[6]RAJANRG,ZINGALESL.Powerinatheoryofthefirm[J].TheQuarterlyJournalofEconomics,1998,113(2):387-432.

[7]HENRYPB.Dostockmarketliberalizationscauseinvestmentbooms?[J].JournalofFinancialeconomics,2000,58:301-334.

[8]BEKAERTG,HARVEYCR.ForeignSpeculatorsandEmergingEquityMarkets[J].JournalofFinance,2000,55:565-614.

[9]KHURANAL,MARTINX,PEREIRAR.Financialdevelopmentandthecashflowsensitivityofcash[J].JournalofFinancialandQuantitativeAnalysis,2006,41:787-809.

[10]沈红波,寇宏,张川.金融发展融资约束与企业投资的实证研究[J].中国工业经济,2010(3):55-64.

[11]王艳林,祁怀锦,邹燕.金融发展、融资约束与现金:现金流敏感性[J].上海金融,2012(3):8-14.

[12]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65-77.

[13]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[14]ALMEIDAH,CAMPELLOM,WEISBAEHM.Thecashflowsensitivityofcash[J].TheJournalofFinance,2004,59:1777-1804.

[15]成力为,严丹,戴小勇.金融结构对企业融资约束影响的实证研究[J].金融经济学研究,2013,28(1):108-119.

[16]KHWAJAAI,MIANA.Dolendersfavorpoliticallyconnectedfirms?RentprovisioninanemergingfinancialMarke[J].QuarterlyJournalofEconomics,2005,120(4):1371-1411.

[17]杜兴强,郭剑花,雷宇.政治联系方式与民营上市公司业绩:政府官员抑或“关系”[J].金融研究,2009a(11):158-173.

[18]杜兴强,雷宇,郭剑花.政治联系、政治联系方式与会计稳健性:基于民营上市公司的经验证据[J].中国工业经济,2009b(7):87-97.

[19]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

(责任编辑 马 诚)

Impact of Government-Business Relation and Bank-Business Relationin Reducing Financial Constraints on IT Enterprises

HONG Yi-tian

(School of Management,Xiamen University of Technology,Xiamen 361024,China)

An empirical study of listed companies in China from 2007 to 2012 showed that IT enterprises are obviously under the financing constraints,which can be released or reduced though government-business relation and bank-business relations.IT enterprises with a higher market concentration tend to have more serious financing constraints.But bank-business relation can reduce the constraints on the IT enterprise to a larger extent than they do the corresponding IT enterprises with a lower market concentration.On the other end,government-business relation makes little difference in reducing the financing constraints of the IT enterprises in both market areas.

government-business relation;bank-business relation;IT enterprise;financing constraints;cash-cash flow sensitive model

2015-03-25

2015-04-26

厦门理工学院社会科学研究项目(YSK14010R);福建省高校教师国内访问学者项目

洪怡恬(1979-),女,副教授,博士,研究方向为企业管理、公司财务。E-mail:hongyitian@xmut.edu.cn

C939;F275

A

1673-4432(2015)02-0045-07

猜你喜欢

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

数学年刊A辑(中文版)(2020年1期)2020-05-19

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

新农业(2017年2期)2017-11-06

天津商业大学学报(2015年4期)2015-02-28

人生十六七(2015年6期)2015-02-28

汽车与新动力(2014年5期)2014-02-27

计算机辅助工程(2012年5期)2012-11-21