连锁董事连结对会计政策选择的影响机理

2015-08-05 06:46韩鹤

哈尔滨商业大学学报(自然科学版) 2015年6期

韩 鹤

(哈尔滨工业大学管理学院,哈尔滨150001)

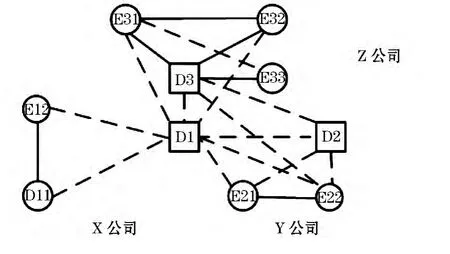

为便于分析,现将资本市场抽象为3个上市公司分别用X、Y、Z表示.X公司有2个内部董事E11和 E12,1个独立董事 D1.Y公司有 E21和E22两个内部董事,D1,D2和D3三名独立董事,Z公司有E31,E32,E33和D3四名内部董事,一名独立董事D1.依据这些信息绘制出了董事网络联结关系图,见图1.

图1 董事网络联结关系图

假设独立董事D1和D2是财务会计背景的大学教授,内部董事 E11是法律背景,E33是行业专家,公司Y和公司Z属同一行业.

1 连锁董事网络对会计政策选择的影响

1.1 连锁董事的行为受到董事网络的影响

从图1中看出,X、Y、Z这3个企业都处在董事网络蕴含的社会关系里,会受到其社会关系结构的影响.

图1中,外部董事D1的个人属性特征必定会影响其对公司所做出的决策,例如D1是财务会计背景的高校教授,那么他在公司治理方面就是专家;假设外部董事D2和D1背景相似,在其他条件相似的情形下,可以认为外部董事D1和D2在公司治理层面Y公司都发挥了同等的作用;依据假设,D1如果想知道法律方面信息和专业知识,可通过与E11的交流和沟通获得;D1如果想知道行业领域信息和知识,可通过与E33的交流和沟通获得;D2不在公司Y和公司Z任职,他便没有D1这样的方便条件.同等条件下,外部董事D1在Y公司发挥的公司治理作用会比外部董事D2更有效.

因此站在社会网络角度对董事行为进行研究,会发现董事将自己的治理行为嵌入到了董事网络中,董事网络影响着网络内董事对公司的治理行为.连锁董事具有个人意志并能通过参与企业董事会的各种决策体现出来;同时还将其决策行为嵌入在其所在社会网络中研究,认为董事进行决策,虽然有自己的理性考虑和偏好,但其理性与偏好也是受到其所在环境影响的.他会通过其所在社会网络不断地与外界沟通交流,不断调整其偏好.所以董事的行为既是自发的,也会受到社会网络的影响.

1.2 连锁董事联结是具有影响力的信息通道

亲身经历了其他公司决策实践过程的连锁董事是一种非常可靠的直接信息传播者.董事网络是传递相关信息、知识和经验的重要渠道.

研究表明,连锁董事可以借助连锁董事网传播或获取董事公司有益于决策的信息,公司利益相关者或竞争者的相关信息借助连锁董事网也可以进行传递[1].

Cohen等[2]认为,基金经理所持有的股票综合收益与基金经理是否与公司董事拥有一样的教育背景呈正相关关系.

研究表明连锁董事网络有信息传递功能,例如企业董事曾任职的企业得到过私募股权投资,那么通过连锁董事网络的信息传递功能,其现在任职公司的企业也可能会获得私募股权投资.

Battiston等认为董事做出决策主要是基于羊群效应,通过模型构建研究了连锁董事网如何在公司之间传递决策.发现董事网络传递的信息可有效影响董事的决策.通过比较毒丸计划和金降落伞计划研究了公司治理创新的扩散效应,认为企业决策者所处社会网络会对这些治理实践的流行和扩散有着显著影响.

1.3 连锁董事联结使公司间会计政策选择趋于同质化

连锁董事联结作为某些观点和实践在企业间传播传播的渠道,会使相互联结的企业在行为和观点等方面趋同.

董事会经常依赖于现有的信息渠道和其他参照物进行决策,一般不会遵循方案搜寻和选择的常规化过程.企业决策者可通过连锁董事获取有关目标企业的相关信息.

Bizjak分析了不同时间和公司间的决策如何通过董事网络联结进行扩散,研究了具有争议性的股票期权倒签实践如何通过连锁董事联结进行扩散.研究结果显示有在其他企业有过类似倒签行为的董事的企业,也会更倾向倒签股票期权.Fang and Tan证明了对会计选择会受到社会网络的影响,认为受连锁董事影响的社会影响和模仿学习(social influence and learning)会影响股票期权授予的自愿性费用化:如果由内部连锁董事联结的其他企业有过股票期权授予的自愿性费用化决策,或曾投资过财务舞弊公司,那么原企业也可能有自愿费用化股票期权.Chiu et al(2010)研究了连锁董事对盈余管理的影响.发现如果某企业通过连锁董事联结的其他企业在当年或前两年内出现过财务重述事件,那么这个企业更有可能发生财务重述.

2 内外部连锁董事连结对会计政策选择的影响

2.1 内外部连锁董事联结强弱关系

图2 三种董事网络关系类型

便于说明内外部连锁董事联结强弱关系,将图1拆分如图2,实线表示强联结,虚线表示弱联结.

在X公司中,由于内部董事E11和E12在同一企业,接触较为频繁,故为强联结关系,而外部董事D1在X公司并非全职,除了通过企业参加董事会、一些专业委员会和私人沟通外,和内部董事E11、E12接触不多,故和E11、E12的关系为弱联结关系;Y公司董事会有2名内部董事E21和E22,和三个外部董事D1,D2和D3.通常情况下,三个外部董事不仅和内部董事接触不多,互相之间的接触也较少,因此外部董事之间也为弱联结关系;Z公司有四个内部董事D3,E31,E32,E33和一个外部董事D1,内部董事间的关系为强联结,外部董事和内部董事间的关系均为弱联结.

在X、Y、Z三个企业中,D1同时担任X,Y,Z三个企业的外部董事,和X企业有两条联结、和Y企业、Z企业都有4条联结关系;D2只在Y企业担任外部董事,有4条联结关系,D3不仅在Y企业担任外部董事,也担任Z企业的内部董事,与Y企业和Z企业均有4条联结关系,共有7条联结关系.由图可知,D1在三个企业均为外部董事,网络关系最多,都是弱联结关系,D2有最少的网络关系,D3既有强联结关系也有弱联结关系.因此D1可获得3个企业的决策行为和公司治理信息等.在行使公司治理职能时可以充分利用其掌握知识和信息的异质性.例如,X企业首先实施了对管理层的业绩型股权激励计划,尽管这项举措D2和D3无从得知,但Y企业要对高管进行股权激励时,D1就可把从X公司获得的专业知识应用在Y公司的治理上.

2.2 外部连锁董事联结更能为公司决策提供有价值的信息

企业董事会成员可以分为外部董事和内部董事.在连锁董事网中,连锁董事联结也分成内部连锁董事联结和外部连锁董事联结.内部连锁董事联结是至少在一家企业不任外部董事职位的高管形成的联结.外部连锁董事联结是在两家公司均任外部董事的高管形成的联结;Granovetter[3]认为由于交流、接触而产生的人之间及组织间的一种纽带关系就叫联结,该联结关系包括强联结和弱联结.强联结一般在社会经济特征相类似(如性别、年龄、教育程度、收入水平、职业身份)的个体间发产生;彼此间较低相似度的行动者易产生弱联结.具有强联结关系的群体知识结构常常趋同,因此通过强联结得到的知识和信息往往同质性、冗余性较高,但弱联结往往产生于社会经济特征相似性较低的群体中.和强联结相比其分布更广,在传播信息、知识和其它资源时会更加有效,但也可能将某些群体内部的重要信息传递给其他群体和个人.

由于内部董事通常为企业内部高层管理人员,接触频率较高,接触时间较长,内部董事之间的关系为强联结关系.外部董事常常独立于企业,通常为高校学者、相关领域专业人士、其他企业管理层或行业协会领导等,与内部董事之间的关系相比,接触频率较少、接触时间要短,与任职企业的关系较为疏离,通常通过参加董事会会议及委员会会议或是私下沟通来进行交流.并且,外部董事的选拔条件是不能与企业有利害关系,为维护起自身声誉在履行职责时会愈加谨慎[4],因此外部董事与内部董事、外部董事内部的互惠可能性也小,同一董事会中内部董事和外部董事之间的关系,外部董事之间的关系统统都属于弱联结.同处一个董事会的所有内部董事彼此间拥有较稳定和较持久的关系,拥有的知识结构也较为相似,制定治决策时经常会出现“信息冗余”、拥有较高的同质性.但外部董事一般独立于其任职的企业,具备的信息和知识和内部董事相比异质性较大,尤其当外部董事在多个企业任职时,能有更广泛的信息渠道接触到更多元化的信息,进而在决策时能给公司带来更多有益的信息,在董事网络中充当的是“桥”的角色[5].

3 间接连锁董事联结对会计政策选择的影响

3.1 间接连锁董事联结及个体角色间相似性含义

3.1.1 间接连锁董事联结

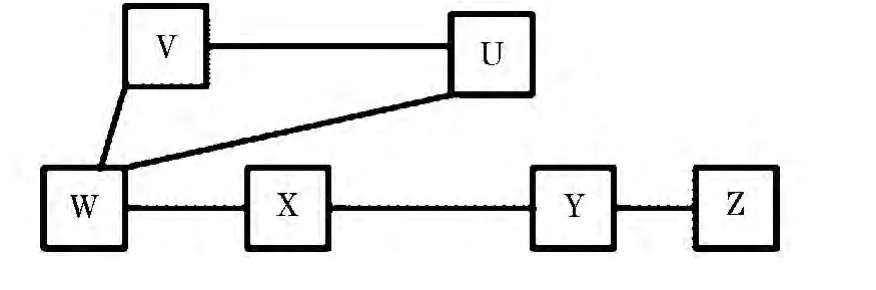

本节中涉及到的企业间连锁董事联结特指直接的连锁董事联结,指的是两家企业由1步距离建立的联结关系(如图3中的U-V,U-W,V-W,W-X,X-Y,Y-Z);两家企业由2步及以上步数形成的关系称作间接连锁董事联结.依据具体步数的不同,论文具体把间接的连锁董事联结分为:2阶距离的连锁董事联结(图3中的U-W-X,WX-Y,X-Y-Z,V-W-X);3阶距离的连锁董事联结,即两家公司由3步距离建立的联结关系(如图3中的U-W-X-Y,U-X-Y-Z,V-W-X-Y);4步距离的连锁董事联结(图3形成的UW-X-Y-Z,V-W-X-Y-Z),即两家企业由4步距离形成的关系.

图3 直接与间接董事联结示意图

3.1.2 个体角色间相似性

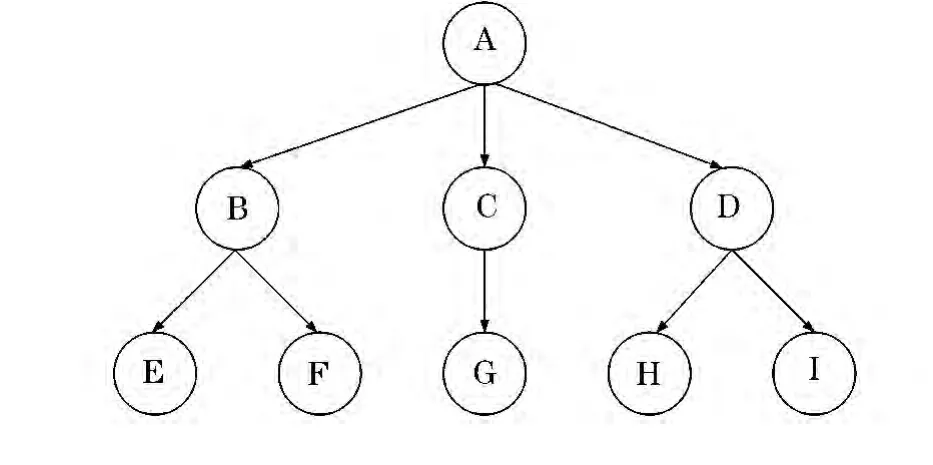

“角色”是一种关系性的概念.它表示着个体关系的规则.作为社会角色的个体,必须要在关系结构特征上具有相似性或对等性.从约束条件程度上讲,相似性有三种分类.具体为规则对等性、结构对等性、自同构对等性.

在一种网络关系中,如果两个行动者互相交换后网络的结构不会产生变化,那么可称行动者间是对等的.图4中,E和F是结构对等的点,H和I也是结构对等的点.

自同构对等性的抽象程度低于结构对等性.自同构对等性的点的全部属性都是相同的.图4中,B和D是自同构对等的点,E、F、H和I也是自同构对等的点.

规则对等性最初由塞勒[6]于1978年提出.其后,弗里曼提出:如果两个行动者和其他等价者有着一样的相关关系,他们的关系就被称作规则对等.图4中,A如果是源点,B、C、D就是中介点,而E,F,G,H就是终点.我们就可以将上图中的行动者分为以下几个组别:{A},{B,C,D},{E,F,G,H,I}.

以B、C、D为例,B不仅是关系的接受者,还是关系的发出者,C、D的关系同理.尽管B、C、D各自拥有的接受者互不相同,但是在图4中B、C、D处在相同的位置、他们的角色是相似的,我们就将行动者B、C、D间的关系看成是等价的,叫做相似性(规则对等性).

图4 关系网络

3.2 间接连锁董事联结使企业间会计政策选择具有相似性

直接连锁董事联结是个体之间相互接触,接触程度越强,企业间的内聚一致性程度越高,通过连锁董事联结的企业在会计政策选择上趋于一致;间接董事联结(图4中的B,C,D)他们间的沟通主要是是象征性的.面对董事网络的影响,处于相似网络地位的企业会显现出相似性的行为,网络位置越相似,企业间会计政策选择行为越相似[7-9].

随着企业间连锁董事联结距离的不断增大,企业之间的接触程度不断减弱,因此内聚一致性的影响程度也不断减弱.在间接联结中随着联结距离的增大,由于间接联结的企业间的位置匹配的模糊程度逐渐增加,使彼此的相似度逐渐减小,所以随着联结距离的增大间接联结中的相似性不断降低.

[1]LAURA L.The effectiveness of outside directors as a corporate governance mechanism:theories and Evidence[J].Northwestern Law Review,2002(90):46-53.

[2]COHEN L,FRAZZINI A,MALLOY C .Sell-side School Ties[J].Journal of Finance,2010(65):1409 -1437.

[3]GRANOVETTER M.Economic Action and Social Structure:The problem of embedded ness[J].American Journal of Sociology,1973,91(3):481-510.

[4]FAM E F,JENSEN M C.Separation of ownership and control[J].Journal of law and economics,1983(26):301 -325.

[5]CAI Y,SEVILIR M.Board Connections and M&A Transactions[J].Journal of Financial Economics,2012,103(2):327 -349.

[6]SAILER L D.Structural equivalence:meaning and definition,computation and application[J].Social Network,1978(1):73-90.

[7]谢德仁.董事网络:定义、特征和计量[J].会计研究,2012(3):44-51.

[8]刘 军.QAP:测量"关系"之间关系的一种方法[J].社会,2007,27(4):164-174.

[9]韩 鹤.社会网络对会计政策选择作用机理研究[J].哈尔滨商业大学学报:自然科学版,2014,30(2):238-240.

猜你喜欢

中国出版(2022年15期)2023-01-11

数学物理学报(2022年5期)2022-10-09

河北画报(2020年8期)2020-10-27

现代装饰(2020年7期)2020-07-27

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

NBA特刊(2018年7期)2018-06-08

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

浙江大学学报(工学版)(2016年2期)2016-06-05

汽车维护与修理(2015年6期)2015-02-28