中小企业营运资本管理与经营绩效相关性研究

2015-09-15 09:01谢佩帛张晓峰教授广东工业大学管理学院广东广州510520

商业会计 2015年9期

□谢佩帛 张晓峰(教授)(广东工业大学管理学院 广东广州510520)

营运资金管理是企业财务管理的重要组成部分,良好的营运资金管理有利于提高企业的资金周转速度和利用效率,提高企业的盈利能力。目前,我国大部分企业的营运资本管理发展不健全,特别是中小企业尤其严重。因此,研究中小企业资本结构的合理安排,提高营运资本管理效率和企业经营绩效,具有重要意义。

一、文献回顾

(一)国外研究现状。Lazaridis(2006)、Uyar (2009) 分 别 以 雅 典(2001-2004 年)、 伊斯坦布尔(2007年)的上市公司为样本,得到现金周期与公司绩效负相关的一致结论;Afza&Nazir(2007)通过分析 1998-2003年卡拉奇股票市场的公司样本,表明营运资本投资和融资政策越激进,企业的盈利能力越强,两人在2009年又重新选择1998-2005年的公司数据,研究得出与之前不一致的结论,即流动资产比例与经营绩效正相关,而流动负债比例与经营绩效负相关;Dr.Pranam (2011)选取 2005-2010年印度的上市公司为分析样本,实证发现流动资产比例与企业绩效显著正相关,而流动负债比例与其显著负相关。

(二)国内研究现状。辜玉璞(2006)以制造业上市公司为实证样本,得出流动资产比例对经营绩效无显著相关性,而流动负债比例与经营绩效显著负相关;张宁(2010)以 1999-2008 年的上市公司为样本,发现现金周期与企业绩效负相关,营运资本周转率与企业绩效正相关,而流动资产比例、流动负债比例与企业绩效负相关,但流动负债比例与企业绩效的关系并不显著;李克娜(2014)选取2009-2013年深市中小上市公司作为研究对象,表明现金周期与经营绩效负相关,流动资产比例与经营绩效显著正相关,流动负债比例与经营绩效显著负相关。

可见,对于现金周期、营运资本周转期与经营绩效的关系,中外学者一致认为两者之间负相关。但在营运资本政策与公司绩效的关系中,结论有一定的差异,这可能是由于研究对象、股票市场、研究方法等的差异引起的。

二、研究设计

(一)模型及变量选取。经营绩效的影响因素有很多,符合多元回归的研究特点,鉴于前人的研究成果,本文运用两个多元线性回归模型对自变量与因变量的相关性进行检验。

模型1:营运资本管理效率与经营绩效回归模型

模型2:营运资本政策与经营绩效回归模型

研究选取一定的变量组合分别表示营运资本管理效率和营运资本政策。中小上市公司的经营绩效用净资产收益率(ROE)来衡量,作为研究的因变量。营运资本管理效率用现金周期和营运资金周转率两个营运能力指标代表,营运资本投融资政策用流动资产比例和流动负债比例两个结构比率指标代表。另外,为避免控制变量对回归结果的干扰,借鉴前人的经验,选择资产负债率、企业规模和企业成长性作为模型的控制变量。具体见表1。

表1 变量设定

(二)研究假设。

现金周期越短,表明资金周转速度越快、利用效率越高,公司的经营绩效越好。

假设1:中小上市公司现金周转与经营绩效负相关。

营运资本周转率越大,说明公司对营运资本的使用率越高,公司的盈利能力越强。

假设2:中小上市公司营运资本周转率与经营绩效正相关。

一般来说,流动资产比例越小,企业的盈利能力越强。

假设3:中小上市公司流动资产比例与经营绩效负相关。

过高的流动负债会给企业带来巨大的短期偿债风险和破产风险。因此,流动负债比例越大,企业的盈利能力越弱。

假设4:中小上市公司流动负债比例与经营绩效负相关。

国内外学者研究表明,公司规模可以影响组织结构和决策能力,进而影响公司绩效。

假设5:中小上市公司规模与经营绩效正相关。

由于负债存在一定的税盾效应,当资产负债率处于较低水平时,企业绩效会随负债比重的增加而增加。但当资产负债率到达一定水平再往上升时,企业的偿债能力就会降低,由此面临的财务风险和破产风险就会增大,导致经营绩效下降。

假设6:中小企业上市公司资产负债率与经营绩效负相关。

企业的成长性与企业盈利能力密切相关,营业利润增长率越高,企业的盈利能力越强。

假设7:中小上市公司营业利润增长率与经营绩效正相关。

(三)数据来源。本文选取最具代表性的制造业2011-2013年深市A股中小上市公司作为分析样本,其中剔除了数据严重缺失和分布在4个标准差之外的异常值的公司、被*ST或ST公司、2011至2013年间主营业务由其他行业转为制造业的上市公司之后,最终剩下397家样本公司,有1 191个有效观察值。数据来源于国泰安数据库GSMAR,数据处理由Excel和stata11统计软件分析完成。

三、实证研究

(一)描述性统计。从表2可以看出,样本企业的现金周期、营运资本周转率、流动资产比例和流动负债比例的最大值和最小值均存在较大差距,表明各样本企业间的营运资本管理效率和营运资本政策不尽相同。同时,样本企业的资产负债率和成长性的最大值和最小值同样存在较大差距,会对结果产生一定影响。从企业规模的最大值、最小值和均值来看,样本企业规模大小相当,对分析结果造成的影响不大。净资产收益率最大值为0.3804,最小值为-1.0346,差距较大,反映不同的营运资本政策和营运资本管理效率下,企业经营绩效明显不同。

另外,制造业中小上市公司现金周期偏长,平均值138天,营运资本管理效率低下,且公司间差距较大,最短为负93天,最长达到526天。流动负债比例平均值高达88.39%,有些公司甚至达到100%,并且,流动资产比例平均达到60%以上,反映出我国制造业中小上市公司偏向适中偏保守型的投资政策和激进型的融资政策。

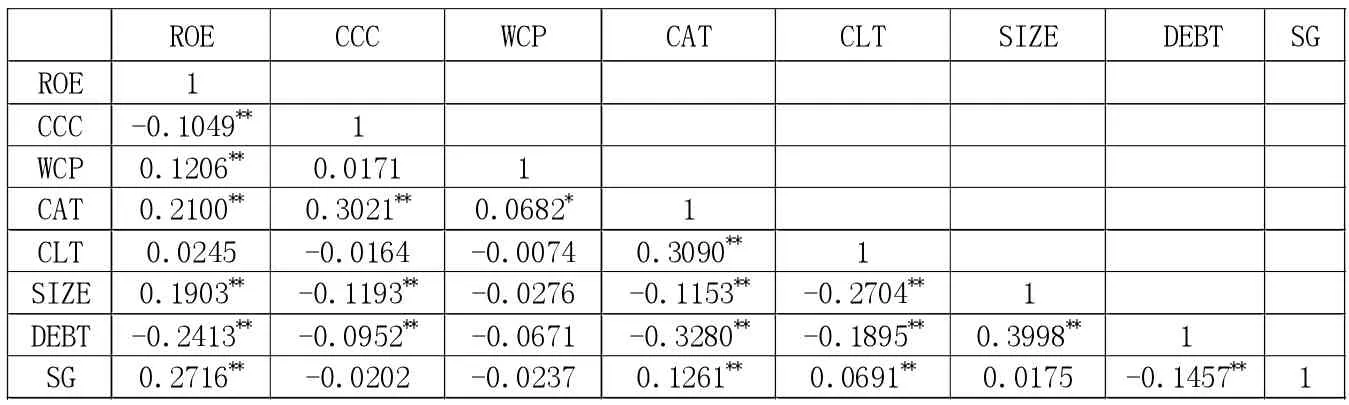

(二)相关性分析。从表3可以看出,现金周期与净资产收益率相关系数为-0.1049,且在5%的统计水平下显著负相关,初步验证假设1;营运资金周转率与净资产收益率相关系数为0.1206,且在5%的统计水平下显著正相关,初步验证假设2;流动资产比例与净资产收益率相关系数为0.2100,且在5%的统计水平下显著正相关,说明净资产收益率会随着流动资产比例的增大而提高,与之前预期不一致,假设3不成立。流动负债比例与净资产收益率相关系数为0.0245,不显著且接近于0,假设4不成立,表明我国制造业中小上市公司的负债结构与经营绩效无直接关系。控制变量中企业规模和成长性均与净资产收益率显著正相关,初步验证假设5、7。资产负债率与净资产收益率显著负相关,初步验证假设6。

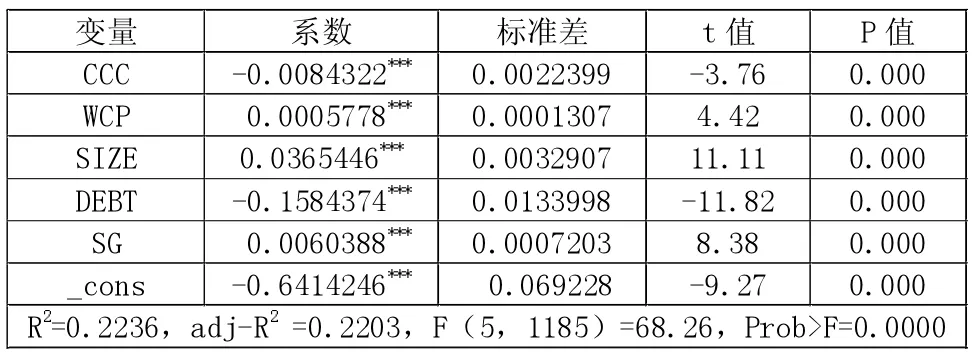

(三)回归结果与分析。下页表4中,回归模型R2为0.2236,说明模型1具有一定的解释力。回归模型的显著性检验中 F 值为 68.26>2,sig.<0.001,表明模型1整体拟合度很好。从相关系数的t检验得到以下结论:

1.现金周期与经营绩效(ROE)显著负相关,假设3成立且与相关性分析结论一致。两者的相关系数为-0.0084322,表明现金周期延长100天,公司经营绩效将降低8.43%。

表2 各变量样本数据统计表

表3 Pearson相关系数表

表4 营运资本管理效率与经营绩效回归结果(模型1) (因变量:ROE)

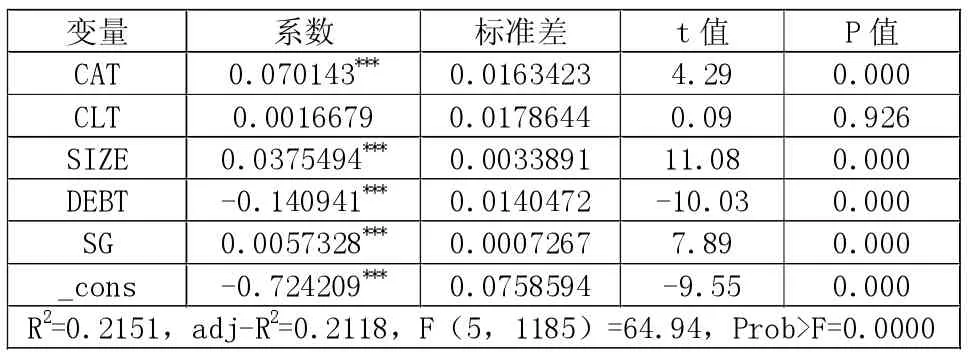

表5 营运资本政策与经营绩效回归结果(模型2) (因变量:ROE)

2.营运资本周转率与公司绩效显著正相关,假设4成立且与相关性分析结论一致。表明企业绩效会随着营运资本周转速度的加快而明显提高。

3.控制变量公司规模与公司经营绩效显著正相关,假设5成立且与相关性分析结论一致。表明公司经营绩效随着公司规模的增大而有所提升。

4.公司资产负债率与公司绩效存在显著的负相关关系,假设6成立且与相关性分析结论一致。这是因为我国制造业中小企业资产负债率已经处于较高水平,如果继续上升,那么企业的偿债能力就会降低,从而面临较大的财务风险和破产风险,导致经营绩效下降。

5.公司的成长性与公司绩效存在显著正相关关系,假设7成立且与相关性分析结论一致。

表5中,回归模型R2为0.2151,说明模型2具有一定的解释力,即模型2中的自变量可以解释净资产收益率21.51%的变动。回归模型的显著性检验中 F 值为 64.94>2,sig.<0.001,表明模型2整体拟合度很好。从相关系数的t检验得到以下结论:

1.流动资产比例与企业经营绩效显著正相关,假设1不成立,但与相关性分析的结论一致。从表2中发现,我国制造业上市公司的流动资产比例相对于流动负债的比例来讲低得多,在偿债高风险的情况下,好的资产流动性能降低公司短期偿债风险,从而提高公司的经营绩效。另外,我国中小上市公司大多处于成长期,融资难,资金匮乏,抗风险能力低,需要充足流动资产维护企业经营环境的的安全性,因此企业偏向持有更多的流动资产。

2.流动负债比例与经营绩效存在正相关关系,但不显著且相关系数非常低,只有0.0016679,假设2不成立,但与相关性分析的结论一致。从表2中发现,我国制造业中小企业流动负债比例非常高,这是因为我国中小企业主要还是依赖间接融资中的银行融资。但由于中小企业与银行存在严重的信息不对称,导致其很难获得银行的长期贷款,企业营运资本的筹资来源只能是短期借款。因此对于融资难的中小企业来说,流动负债比例的增大意味着公司有足够的营运资金确保其正常运转。再者,在流动负债中应付账款占比较大意味着企业试图延长应付账款周转期以缩短现金周期,从而提高经营绩效。另外,流动负债比率增大可以总体降低企业的资本成本提高收益。样本公司的流动负债比例一直处于高水平,变化不大,因此对企业经营绩效影响不大。因此,至少从现阶段看来,高流动负债比例带来的高风险还没有从企业绩效中体现出来。

四、研究结论与启示

通过实证研究我国制造业中小上市公司营运资本管理效率、营运资本政策与经营绩效的相关性,得出现金周期与经营绩效显著负相关,营运资金周转率、流动资产比例与经营绩效显著正相关,流动负债比例与经营绩效微弱正相关且不显著。该结论与之前普遍的研究结论有一定差别,主要体现在营运资本投融资政策与经营绩效的关系上。这主要是因为现阶段我国中小企业大多处于成长期,与大型企业不同,他们普遍存在融资难、资金缺乏的问题,因此采用适中偏保守型的营运资本投资政策以及激进型的营运资本融资政策对企业经营绩效来说是有利的。

鉴于研究结果,本文认为现阶段的中小企业应适当缩短现金周期,加快营运资本周转速度,利用有限的资金资源,以获取最佳的经济效益。适当提高总资产中流动资产的比例,保持较强的流动性,以应对成长期突发的资金需求。由于研究得出筹资方式的选择对公司绩效影响不大,因此企业在采取激进的营运资本融资政策时更要加强风险管理,控制过高的短期债务带来的财务风险。另外,中小企业应理性扩大企业规模和提高成长性,只有这样才能将企业做大做强。

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

海峡姐妹(2018年3期)2018-05-09

中国医学影像技术(2017年11期)2017-01-16

中国卫生(2016年4期)2016-11-12

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30

中国卫生(2014年4期)2014-12-06

电影新作(2014年4期)2014-02-27