股权激励计划契约结构对其激励效应的影响

2015-11-04 19:26李勇军��

财经理论与实践 2015年4期

李勇军��

摘要:依据2007年1月1日至2012年12月31日期间首次公告股票期权计划激励方案的上市公司数据,考量股权激励计划契约结构对其激励效应的影响。结果表明:股权激励计划中高管激励比例、行权价格、绩效条件严格度、激励强度及激励期限均将对其激励效应产生正向影响。上市公司设计股权激励计划契约时,应适当扩大高管激励比例、提升行权价格、提高绩效条件严格度,增加激励强度、延长激励期限以增强股权激励计划激励效应。

关键词: 股权激励计划;契约结构;激励效应

中图分类号:F830.91文献标识码:A文章编号:1003-7217(2015)04-0068-06

一、引言

企业内部所有权与经营权分离导致了股东与管理层之间委托代理问题的出现。委托代理问题的存在可能导致管理层为谋取私利做出有损股东利益的决策。寻求有效的激励与约束制度,使管理层与股东的利益最大限度统一协调起来,减少股东对管理层的监督成本,是公司所有者必须解决的问题。自Jensen和Meekling提出利用股权激励解决公司委托代理问题的想法后,股权激励计划逐渐被各国公司和投资者所熟悉和接受[1]。截止2013年底,中国已有503家上市公司公布了股权激励计划。随着越来越多的公司实施股权激励计划,股权激励计划激励效应得到学者们的广泛关注,但研究结论却存在很大争议。Pinto和Widdicks以及Kato等均认为在员工薪酬计划中加入股权激励计划,公司的经营业绩能得到显著提升[2, 3]。而Alves等发现给予员工股票期权等形式的高额报酬没有促进上市公司的收益与经营绩效提升,股权激励计划并未产生应有的激励效果[4, 5]。付东认为研究结论存在争议的原因是很多学者只是简单考察公司实施股权激励计划后公司业绩是否得到提升,而忽略了股权激励计划契约结构合理性对其激励效应的影响[6]。事实上,作为一种激励契约,股权激励计划设计得当才是影响激励效应的关键,并非股权激励计划自身是一种好的还是不好的激励工具。

近年来,学者们考察了股权激励计划契约结构某些组成部分对其激励效应的影响,得到了一些有价值的研究成果。Zattoni和Minichilli发现激励对象差异不会使股权激励计划激励效应发生变化,激励人数才是影响股权激励计划激励效应的关键因素[7]。Tang探讨行权价格的制定对股权激励计划激励效应的影响时,发现上市公司不应简单地将授权日的股价作为行权价格制定的依据,行权价格的制定应考虑行权期限的长短[8]。Tian指出根据公司平均股价制定股权激励计划行权价格有助于提升该计划对公司价值产生的正面影响[9]。卢馨等认为股权激励计划若不设置行权的绩效条件则可能导致激励对象通过操纵激励有效期内的股价来获得超额收益,股权激励计划难以发挥实效。股权激励计划行权条件越严格,股权激励计划激励效应越好[10]。肖淑芳等研究发现股票期权方案中的主要行权业绩考核指标的标准偏低是导致股票期权激励方案缺乏激励性的主要原因[11]。Pinto和Widdicks发现根据公司业绩目标制定股权激励计划行权的绩效条件将降低股权激励计划成本,提升股权激励计划激励效应[2]。范合君明晰了股权激励计划激励效应低下的两大原因。一是股权激励计划中高管持有股票期权价值占其总薪酬比率偏低,导致股权激励计划对高管失去吸引力,难以起到激励高管努力工作的效用。二是上市公司股权激励计划激励期限过短诱发过度短期投资,对公司业绩产生不利影响[12, 13]。

上述文献在研究股权激励计划契约结构对其激励效应的影响时,都是用未经调整的公司财务指标数据衡量股权激励计划激励效应。现有研究已经表明,股权激励计划既可通过激励管理者努力工作来影响公司财务绩效,也可通过诱发盈余管理来影响公司财务绩效[14]。因此,使用盈余管理修正的财务指标数据来衡量股权激励计划激励效应,可增加实证结果的可靠性。另外,现有研究大多使用公司股权激励计划公布当年公司财务指标的年度数据衡量其激励效应。事实上,在股权激励计划公布当年,该计划的激励效应难以显现,应用股权激励计划公布后的后续三年公司财务指标的年度数据衡量激励效应,能更加真实地反映股权激励计划契约结构对其激励效应的影响。最后,现有研究大多只关注了股权激励计划契约结构某一方面对其激励效应的影响,系统分析契约结构各组成部分对股权激励计划激励效应影响的文献比较少。鉴此,本文试图全面考察公司股权激励计划契约各组成部分对其激励效应的影响,期望研究成果能为准备实施股权激励计划的公司设计股权激励计划契约提供参考。

二、理论分析

(一) 激励对象对股权激励计划激励效应的影响

公司实施股权激励计划重要目标之一是解决管理层与股东之间委托代理问题,使管理层以股东身份参与到公司经营中,与股东一起分享利润、共担风险,防止管理层为谋取私利做出有损公司利益的决策。管理层股权激励水平越高,管理层行权后获得的股权收益也越高,其与股东的利益越趋于一致,越有动力提升公司价值。另外,公司日常经营中的重大决策大部分由管理层制定,相对其他员工,管理层工作积极性对公司价值的影响更大。因此,股权激励计划中授予管理层的股权所占比例越大,股权激励计划激励效应越好。

(二) 行权价格对股权激励计划激励效应的影响

股权激励计划中行权价格的制定是影响激励方案成败的关键因素之一。如果制定的行权价格太低,激励对象无需努力工作便可得到激励补偿,那么股权激励计划将无法起到应有的激励作用。股权激励计划制定的行权价格越高,激励对象需要付出越大的努力为公司创造价值,提升公司股票市场价格,使到期日股票价格超越行权价格以获得激励补偿。由此可见,行权价格越高,股权激励计划激励效应将越好。

(三) 绩效条件对股权激励计划激励效应的影响

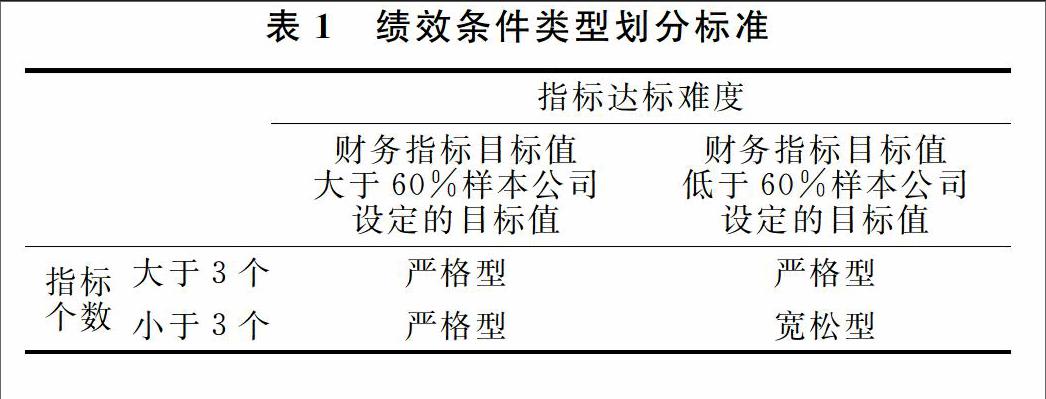

如果股权激励计划激励对象收益完全由股价决定,可能导致激励对象通过操纵股价等方式获得超额收益。设置绩效条件可以增加激励对象行权的难度,在一定程度上增强股权激励计划激励效应。绩效条件设置越严格,激励对象行权的难度越大,激励对象越需要努力工作,提升公司绩效,以便获得行权资格。如果绩效条件设置很宽松,激励对象无需付出努力便可达到,那么股权激励计划激励作用会大幅降低,成为高管谋求福利的工具。因此,适当提高绩效条件实现的难度,将有助于提升股权激励计划激励效应。

(四) 激励强度对股权激励计划激励效应的影响

激励强度是指上市公司用于股权激励计划的股票数量占公司股票总数的比例。提高股权激励计划激励强度对其激励效应可能造成两种不同的影响。由于股权激励可使股东与激励对象的利益趋于一致,因此股权激励计划激励强度越高越能有效促使激励对象努力工作,股权激励计划激励效应越强。但是股权激励计划激励对象主要为公司高管,提高高管持股比例的同时会增加他们对公司的控制权。当公司高管拥有足够控制权,能影响股权激励计划行权价格制定或股票期权重定价时,股权激励计划就可能沦为高管获取控制权收益的工具。因此,股权激励计划激励强度过高反而会降低其激励效应。

(五) 激励期限对股权激励计划激励效应的影响

激励期限是指股权激励计划从授予时间算起股票期权可以执行的期间。证监会在《上市公司股权激励管理办法(试行)》中明确规定:上市公司股权激励计划有效期为3至10年。若激励期限过短,便容易引发激励对象的短期行为,不利于公司长远发展。由于激励对象长期操纵公司股价等的难度较大,因此股权激励计划激励期限越长,激励对象通过操纵股价等方式获得高额收益的可能性越小。另外,股权激励计划激励期限越长,激励对象收益与公司业绩的绑定期越长,激励对象越注重提升公司长期盈利能力,关注公司业绩的稳定增长。由此可见,股权激励计划激励期限越长,该计划的激励效应越强。

三、研究设计

(一) 变量设计

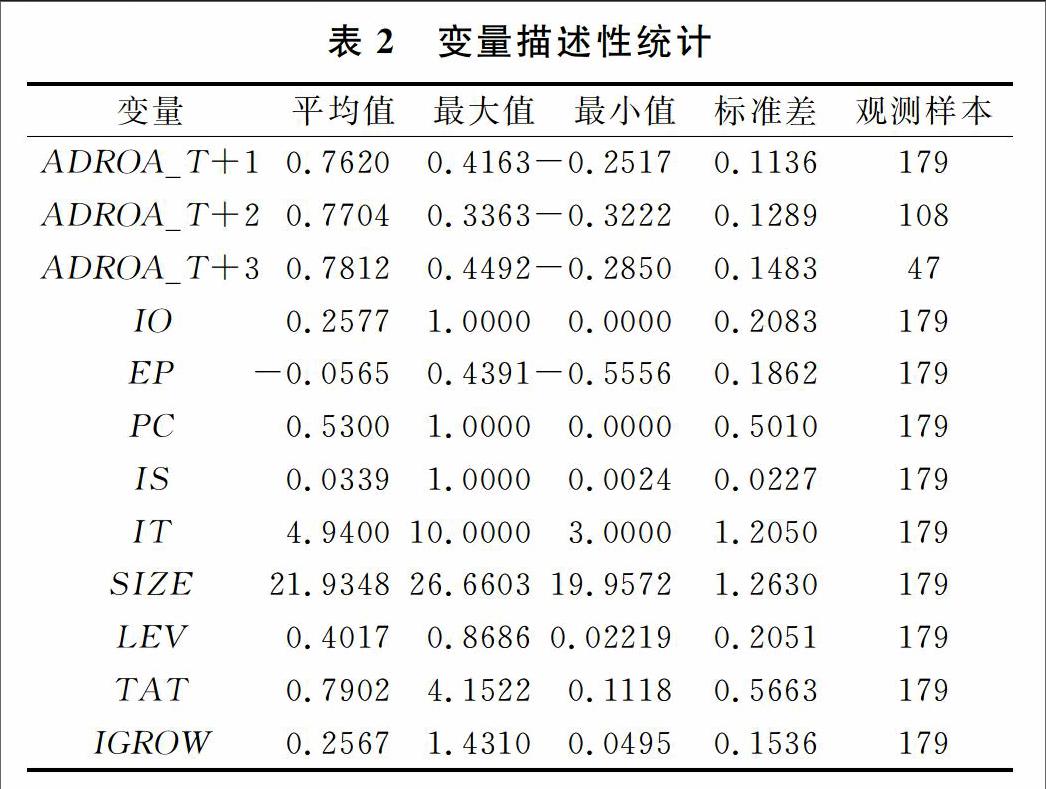

1.因变量。本文使用经盈余管理修正的总资产报酬率衡量股权激励计划激励效应。借鉴薄仙慧和吴联生的做法,用可操纵应计利润绝对值(DA)衡量盈余管理程度[15],并借鉴Louis等修正的横截面Jones模型,即模型(1)来衡量可操纵应计利润[16]:

因变量即经盈余管理修正的总资产报酬率(ADROA)等于总资产报酬率(ROA)与可操纵应计利润(DA)之差。用ADROA_T+1,ADROA_T+2,ADROA_T+3分别表示股权激励计划方案公布后公司后续三年经盈余管理修正的总资产报酬率。

2.自变量

激励对象(IO),用高管激励比例衡量股权激励计划激励对象的分布。即授予高管层的激励股份占股权激励计划激励股份总数的比例。

行权价格(EP),用股权激励计划设定的行权价格与公司实际股价的差距衡量。

激励强度(IS),使用公司用于股权激励计划的股票数量占公司股票总数的比例来表示,该比例数值越大表示股权激励计划激励强度越强。

激励期限(IT),用公司股权激励计划有效期表示,可直接从股权激励计划说明文件中得到。

3.控制变量。

借鉴侯晓红和周洁的研究,本文选用公司规模、资产负债率、总资产周转率和行业增长率4个变量作为控制变量[17]。公司规模(SIZE)用公司总资产的自然对数表示;资产负债率(LEV)即公司负债总额与资产总额之比;总资产周转率(TAT)是公司营业收入与资产总额之比;行业增长率(IGROW)用行业内所有公司营业收入增长率的平均值表示。

(二) 样本选择与数据来源

本文选取2007年1月1日至2012年12月31日期间,首次公告股票期权激励计划方案的上市公司为研究对象,剔除金融保险类公司、股票期权激励计划中途终止公司和数据披露不全公司后,最终选取了179家上市公司作为研究对象。由于各家公司推出股权激励计划的年份不一致,不是所有公司都能得到3年的研究数据,因此ADROA_T+1为因变量时,研究样本是179个;ADROA_T+2为因变量时,研究样本是108个;ADROA_T+3为因变量时,研究样本是47个。研究所需财务数据均来自于国泰安数据库(www.gtarsc.com),股权激励计划契约结构相关数据是通过整理公司在上海证券交易所网页(www.sse.com.cn)和深圳证券交易所网页(www.szse.cn)上公布的《股权激励计划(草案)》文件信息而得。数据处理使用SPSS18.0软件完成。

四、实证研究结果

(一) 描述性统计分析

(二) 相关性分析

本文对主要变量的相关性进行了检验。以ADROA_T+1作为因变量的模型中,行权价格(EP)和绩效条件(PC)与盈余管理修正后总资产报酬率(ADROA_T+1)显著正相关;以ADROA_T+2作为因变量的模型中,激励对象(IO)、绩效条件(PC)和激励强度(IS)与盈余管理修正后总资产报酬率(ADROA_T+2)显著正相关;以ADROA_T+3作为因变量的模型中,行权价格(EP)和绩效条件(PC)与盈余管理修正后总资产报酬率(ADROA_T+3)显著正相关。上述结果说明股权激励计划契约各组成部分与激励效应存在密切联系。3个模型各主要研究变量间相关检验系数并不高,最大也未超过0.4,各变量之间不存在多重共线性问题,表明可进行回归分析。

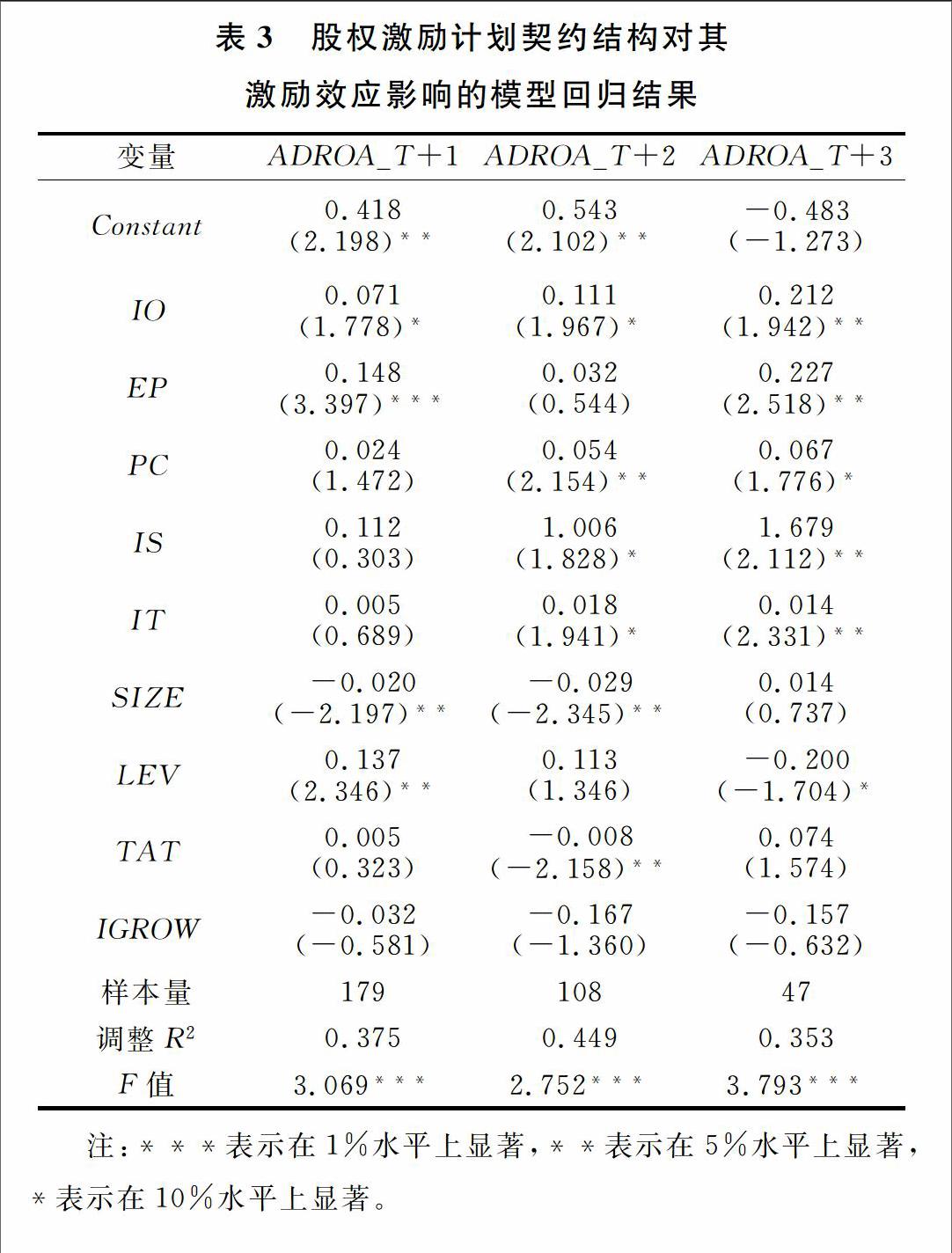

(三)模型回归结果与分析

本文分别用股权激励计划方案公布后公司后续三年经盈余管理修正的总资产报酬率作为因变量,运用回归模型探讨股权激励计划契约结构对激励效应的影响,回归结果如表3所示。在以ADROA_T+1为因变量的模型回归结果中,仅有激励对象(IO)和行权价格(EP)的系数显著为正,且分别在1%和10%的水平上显著。这说明股权激励计划正式实施1年后,提高管理层激励比例和设置较高行权价格对股权激励计划激励效应的正面影响显现出来。在以ADROA_T+2为因变量的回归结果中,激励对象(IO)、激励强度(IS)和激励期限(IT)的系

数均在10%水平显著为正,绩效条件(PC)的系数在5%水平显著为正。这说明股权激励计划正式实施2年后,提高激励强度、设置较严格的绩效条件和延长激励期限对股权激励计划激励效应的促进作用也显现出来。在以ADROA_T+3为因变量的回归结果中,所有股权激励计划契约结构变量的系数均显著为正。这说明股权激励计划正式实施3年后,股权激励计划契约结构各组成部分的合理设计对其激励效应的影响均显现出来。

对3组样本回归结果进行对比分析可以发现:

激励对象(IO)与ADROA_T+1、ADROA_T+2和ADROA_T+3均显著正相关。这说明股权激励计划中授予高层管理人员的股份数占股权激励计划股份总数的比例越高,股权激励计划激励效应越好。公司所有职工中,高管人员工作积极性对公司业绩的影响最大,因此重视对高管人员的激励能有效提升股权激励计划激励效应。

3个样本回归结果中,行权价格(EP)的系数均为正,且在ADROA_T+1和ADROA_T+3为因变量的回归结果中,统计结果显著。说明股权激励计划行权价格与公司实际股价正向差距越大,激励效应越好。过低的行权价格可能导致激励对象无需努力工作也可得到激励补偿,股权激励计划就无法达到激励员工的目的。

绩效条件(PC)与ADROA_T+2和ADROA_T+3显著正相关,与ADROA_T+1正相关,但统计结果不显著。说明股权激励计划绩效条件设置得越严格,激励效应越好。学者们已经发现,股权激励计划使用单一、较少的行权指标或设定较低行权指标目标值等可能导致股权激励计划成为管理者的一种福利,丧失应有的激励作用[18]。我国大部分上市公司股权激励计划的绩效条件设置得都很宽松,这不利于股权激励计划发挥它的激励效应。

ADROA_T+2和ADROA_T+3为因变量的模型回归结果中,激励强度(IS)系数显著为正;ADROA_T+1为因变量的模型回归结果中,激励强度(IS)系数为正,但不显著。这说明股权激励计划激励强度越大,激励效应越好。上市公司在设计股权激励计划时,可通过提高股权激励计划激励强度,更好的激励员工努力工作。

激励期限(IT)系数在3个样本回归结果中均为正,且在ADROA_T+2和ADROA_T+3为因变量的回归结果中显著为正。这说明在证监会规定的范围内,激励期限较长,可以防止股权激励计划激励对象通过操纵公司股价等方式获取激励补偿,有利于股权激励计划真正实现激励作用。证监会规定股权激励计划激励期限的上限是10年,目前只有少数几家公司股权激励计划的激励期限是10年,大多数公司股权激励计划激励期限为3至5年,股权激励计划缺乏长期效应。

(四) 稳健性检验

部分文献中采用净资产收益率衡量股权激励计划激励效应[12],为了考察研究成果的稳健性,本文采用经盈余管理修正的净资产收益率(ADROE)作为因变量进行了回归分析,结果如表4所示。经盈余管理修正的净资产收益率(ADROE)等于净资产收益率(ROE)与可操纵应计利润(DA)之差。用ADROE_T+1,ADROE_T+2,ADROE_T+3分别表示股权激励计划方案公布后公司后续3年经盈余管理修正的净资产收益率。

从表4中可以看出,经盈余管理修正的净资产收益率(ADROE)作为因变量时,激励对象(IO)、行权价格(EP)、绩效条件(PC)、激励强度(IS)和激励期限(IT)5个自变量的回归系数在3个年份的回归结果中均为正,这与表3中的回归结果一致。从系数显著性看,ADROE和ADROA分别作为因变量时的回归结果也基本相同,仅有激励期限(IT)系数在ADROE_T+1作为因变量时与ADROA_T+1作为因变量时的显著性不一致。由此可见,采用经盈余管理修正的总资产报酬率(ADROA)或经盈余管理修正的净资产收益率(ADROE)作为因变量不会对研究结果产生实质影响,这表明本文的研究结果具有稳健性。

五、结论与建议

本文通过考察股权激励计划契约结构对其激励效应的影响,发现股权激励计划契约结构是影响股权激励计划激励效应的重要因素。高管激励比例、行权价格、绩效条件、激励强度及激励期限均与股权激励计划激励效应正相关,即高管激励比例越高、行权价格越高、绩效条件越严格、激励强度越高、激励期限越长,股权激励计划的激励效应越强。但股权激励计划契约结构各组成部分对其激励效应的显著影响是在股权激励计划方案公布后不同年份显现出来。

公司应改善股权激励计划契约结构,强化股权激励计划激励约束机制,避免股权激励计划福利化,确保其实现应有的激励效应。基于本文研究结论,提出以下股权激励计划契约结构优化建议。(1) 扩大高层管理者激励比例。目前我国公司推出的股权激励计划中授予高层管理人员的股权比例平均仅为25.77%,加上股权激励计划激励强度普遍较低,导致高层管理者获得的股权收益十分有限,股权激励计划难以发挥实效。因此有必要提高股权激励计划中高管激励比例,以增强股权激励计划激励效应。(2) 提升行权价格。我国公司推出的股权激励计划的行权价格整体偏低,许多公司股权激励计划的行权价都低于激励计划公布当日股票开盘价,甚至某些公司股权激励计划行权价格仅为公告日股价的一半。因此,适当提高股权激励计划行权价格有助于提升股权激励计划激励效应。(3) 提高绩效条件严格度。许多公司的股权激励计划使用单一行权指标或设定较低的行权指标目标值,导致股权激励计划激励效应低下。样本中有47%的公司股权激励计划设置的绩效条件过于宽松。因此提高绩效条件严格度是许多公司改进股权激励计划契约的重要事项。(4) 增加激励强度。我国公司股权激励计划激励强度普遍较低,描述性统计分析结果显示公司股权激励计划股份数占公司股票总数的比例平均仅为3.61%,远低于证监会规定的上限10%。今后公司在进行股权激励契约设计时应当考虑增加授予的股份数额,增强股权激励计划激励效应。(5) 设置较长的激励期限。美国等发达国家实行股权激励计划的公司中,83%以上的激励期限设置为10年,而我国许多公司股权激励计划设置的激励期限为3年,这很容易造成激励对象行为短期化倾向,不利于公司长远发展。由此可见,我国公司股权激励计划现行方案制定的有效期稍短,激励期限有待延长。

参考文献:

[1]Jensen M C, Meckling W H. Theory of the firm:managerial behavior, agency costs, and ownership structure[J].Journal of Financial Economics, 1976,3(4):305-360.

[2]Pinto H, Widdicks M. Do compensation plans with performance targets provide better incentives? [J].Journal of Corporate Finance,2014,29(12):662-694.

[3]Kato H K, Lemmon M, Luo M, et al. An empirical examination of the costs and benefits of executive stock options:evidence from Japan[R]. SSRN Working Paper, NO. 2041088,2012.

[4]Alves S. Executive stock options and earnings management in the portuguese listed companies[J]. Revista de Contabilidad, 2012,15(2):211-235.

[5]Balafas N, Florackis C. CEO compensation and future shareholder returns:evidence from the london stock exchange[J]. Journal of Empirical Finance, 2014,27(7):97-115.

[6]付东. 股权激励契约设计与公司业绩关系研究[J]. 企业经济,2013,(3):173-176.

[7]Zattoni A, Minichilli A. The diffusion of equity incentive plans in Italian listed companies:what is the trigger?[J]. Corporate Governance: An International Review, 2009,17(2):224-237.

[8]Tang C H. Revisiting the incentive effects of executive stock options[J].Journal of Banking and Finance,2012,36(2):564-574.

[9]Tian Y S. Ironing out the kinks in executive compensation:linking incentive pay to average stock prices[J].Journal of Banking and Finance,2013,37(2):415-432.

[10]卢馨, 龚启明, 郑阳飞. 股权激励契约要素及其影响因素研究[J]. 山西财经大学学报, 2013,35(4):49-59.

[11]肖淑芳, 刘颖, 刘洋. 盈余管理行为研究——行权业绩考核指标设置角度[J]. 会计研究, 2013,(12):40-46.

[12]范合君, 初梓豪. 股权激励对公司绩效倒U型影响[J]. 经济与管理研究, 2013,(2):5-11.

[13]Laux V. On the benefits of allowing CEOs to time their stock option exercises[J].Journal of Economics, 2010,41(1):118-138.

[14]马娟, 万解秋. 股权激励契约设计与公司盈余管理行为[J]. 南通大学学报(社会科学版),2014,30(3):128-134.

[15]薄仙慧, 吴联生. 国有控股与机构投资者的治理效应:盈余管理视角[J]. 经济研究, 2009,(2):81-91.

[16]Louis H. Earnings management and the market performance of acquiring firms[J].Journal of Financial Economics, 2004,74(1):121-148.

[17]侯晓红,周洁.股权激励计划对企业创新投入的影响[J].科学决策,2014,(5):33-46.

[18]吴育辉, 吴世农. 企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据[J].管理世界,2010,(5):141-149.

(责任编辑:钟 瑶)

Abstract:The impacts of equity incentive plan contract structure on incentive effect of the plan are studied in this paper. The Chinese listed companies who first implement equity incentive plan during the period 2007-2013 are selected as research objects. The result shows that proportion of managerial ownership, exercise price, rigidity of exercise conditions, incentive intensity and incentive term all has positive impacts on incentive effect of equity incentive plan. In order to enhance the incentive effect of equity incentive plan, companies should improve the proportion of managerial ownership, exercise price, rigidity of exercise conditions, incentive intensity and incentive term appropriately.

Key words:Equity incentive plan;Contract structure;Incentive effect