审计师选择与IPO公司盈余稳健性

2015-11-04 19:38张子健等

财经理论与实践 2015年4期

张子健等

摘要:以2002~2012年我国1337家A股IPO公司为样本,实证检验了审计师选择与IPO公司盈余稳健性的关系。研究发现:国际四大审计的IPO公司的营业利润、利润总额、净利润和综合收益的稳健性均显著低于非四大审计的IPO公司的盈余稳健性,但本土十大与非十大审计的IPO公司之间的盈余稳健性不存在显著差异。

关键词: 首次公开发行;国际四大; 本土十大; 盈余稳健性

中图分类号:F239文献标识码:A文章编号:1003-7217(2015)04-0094-07

一、引言

2013年5月,我国证监会通报了新大地和天能科技在申请首次公开发行股票过程中的涉嫌违法违规行为,引发了公众对IPO(Initial Public Offerings,简称IPO)公司会计信息质量及整个审计行业的关注;2013年11月30日,证监会制定并发布《关于进一步推进新股发行体制改革的意见》,进一步明确了发行人和证券服务机构及人员在股票发行过程中的独立主体责任,以此约束中介机构的执业行为。

在新股发行过程中,发行人与外部投资者之间存在着严重的信息不对称,发行人拥有更多的有关IPO公司真实财务状况和经营业绩的信息,大量文献证实发行人利用这种信息优势对IPO公司的会计信息进行财务包装从而误导投资者竞价,即IPO公司在股票发行过程中广泛存在着盈余管理行为。但资本市场作为一种能有效发挥资源配置功能的机制,逐步演化出了一种由独立的第三方中介机构即会计师事务所来审计IPO公司会计信息质量的鉴证机制。独立审计师站在中立的角度评判IPO公司提供的会计信息是否真实、公允,以尽可能避免由于信息不对称而发生逆向选择问题。

盈余稳健性是财务报告中会计确认与计量的一项基本原则,我国会计准则中又称之为谨慎性原则。在稳健的会计实务中,会计人员及时确认损失而延迟确认收益,或确认收益比确认损失需要更可靠的证据。盈余稳健性通过及时报告“坏消息”,抑制管理层操纵盈余的动机和能力,缓解了公司内、外部投资者之间的信息不对称,以及减少由于信息的误导而产生的法律诉讼,从而提升公司价值;自Basu(1997)开创盈余稳健性的经验研究以来,盈余稳健性逐渐成为衡量盈余质量的重要指标[1]。Ball et al.(2008)以1992~1999年间英国IPO公司为样本,发现以往的盈余管理度量模型夸大了IPO公司管理层操纵利润的动机,在证券监管机构、审计师、媒体和投资者等多重监管下,IPO公司的盈余稳健性却显著高于同期上市和非上市公司[2]。

学术界基于盈余管理的视角深入探讨了IPO公司的审计师选择问题,但目前鲜有文献从盈余稳健性的角度研究IPO公司的审计质量,本文实证检验了我国IPO公司审计市场中国际四大与非四大、本土十大与非十大所审计的IPO公司盈余稳健性是否存在显著差异,其研究结论对我国证监会推动的新股发行改革以及中注协推进的本土会计师事务所合并具有一定的借鉴意义。

二、理论分析与假设提出

尽管资本市场上的证券监管部门、证券评级机构、投资者等对高质量的审计服务有着强烈的需求动机,但他们无法直接判断注册会计师在审计过程中是否真正地保持了独立性以及审计师有没有出于经济利益而与其审计客户达成合谋,况且IPO公司上市后其经营业绩的下滑也在一定程度上模糊了独立审计师承担的法律责任。IPO公司发行新股上市后因其经营状况异常有可能招致证券监管部门的深度审查,一旦发现其招股资料尤其公司财务存在造假舞弊行为时,审计师才受到惩罚,但发生这种审计失败的概率极低使得审计师具有一种侥幸心理,这些都加大了外界公正评判会计师事务所提供审计服务质量的难度。

当前审计市场上会计师事务所林立,但外界又无法直接评判审计质量,促使公众积极寻求评价审计质量的替代指标,而会计师事务所规模的可直接观测性特征使其扮演了审计质量评价体系中的重要角色。大型会计师事务所的多年经营在社会上赢得了较高的声誉,他们更积极主动去识别审计客户财务报告中的差错,因为一旦审计失败将导致大所承担更大的法律责任,产生的成本更高,风险和收益的权衡使得大所更愿意保持审计独立性,因此,大所提供的审计服务质量更高。IPO公司也倾向于聘请高声誉的审计师以预示其自愿披露的前瞻性会计信息的可靠性,从而有助于投资者理性估计该公司的股票价值。IPO公司倾向于聘请高声誉的审计师,因为高声誉审计师能有效降低抑价,那些聘请八大审计的IPO公司的首日市场表现就好于非八大审计的公司[3]。

在新股发行过程中,作为第三方中介的独立审计对IPO公司发布的招股说明书中的财务信息进行鉴证,提高了与新股定价相关信息的可靠性,而高声誉的审计师更能有效降低发行人与潜在投资者之间的信息不对称程度,甚至IPO公司在上市前将审计师变更为声誉更高的会计师事务所。但李常青和林文荣(2004)发现我国新股供求关系扭曲、证券市场的法律诉讼风险偏低和缺乏健全的民事赔偿制度使得审计师违规成本小,审计师声誉未能有效降低抑价水平[4]。

外部独立审计能降低现代公司制下所有权与经营权分离产生的代理成本,代理成本越高的公司其选择高质量审计的动机就越强。IPO公司在选择审计师时,权衡高声誉审计师降低抑价所带来的收益以及支付高声誉审计师的溢价所发生的成本,力图最小化抑价成本和支付的审计费用之和[5]。但李明辉(2006)发现诞生于西方成熟资本市场的代理理论也不能充分解释我国新兴资本市场的IPO公司审计师选择行为[6]。我国资本市场远未达到西方成熟资本市场的发达水平,尚未形成完全竞争的经理人市场,上市公司管理层聘请高质量审计师以约束自己行为从而降低代理成本的动机不够强烈。

自1992年始,国外会计师事务所经批准可以在我国境内临时执行审计业务,乃至后来与国内会计师事务所合作成立中外合作会计师事务所,具有国际背景的四大合作所的审计质量得到了广大投资者的认可,他们在我国审计市场长期处于垄断地位。我国上市公司借助国际大所的品牌效应得以提升自身形象,从而向投资者传递公司财务报告是可靠的和值得信赖的信号,即使聘请大所支付的审计费用更高。然而,在我国审计市场中国际四大是否比非四大提供了高质量的审计质量尚未形成定论。林永坚和王志强(2013)发现国际四大的审计客户的操纵性应计利润显著低于非四大,国际四大能有效制约审计客户正向的盈余管理[7];但郭照蕊(2011)和袁知柱等(2014)实证发现,国际四大与非四大提供的审计服务质量没有显著差异,甚至国际四大的审计质量在某些年份还低于非四大[8,9]。

IPO公司为在资本市场成功募集大量资金,管理层向社会公众发布招股说明书,其详细披露的历史财务报告中的会计盈余最令投资者关注。盈余质量决定着投资者的投资决策,IPO公司管理层需要审慎权衡“好消息”、“坏消息”在财务报告中的确认。根据稳健性原则,“好消息”和“坏消息”的处理是非对称性的,即会计人员通常提前确认“坏消息”给公司造成的一切损失,而延迟或逐步确认“好消息”给公司带来的潜在利益。IPO公司的潜在股东处在信息劣势地位,而盈余稳健性能保护他们与IPO公司原有股东契约签订时的利益。假设管理层提前确认“好消息”,与IPO公司缔结契约的投资者也根据IPO公司勾画的“美丽蓝图”估价投资,一旦将来“好消息”没有实现,势必损害新近签约投资者的利益,因此,尽可能估计将来发生的损失将对投资者起一种预警作用。盈余稳健性有助于公司特征信息在内、外部信息使用者之间的传播,改善公司信息环境,尤其在投资者保护法律制度不健全的国家,盈余稳健性的信息角色更重要。

随着盈余稳健性研究在会计学术界的兴起,国内也有学者从稳健性角度探讨审计质量。王艳艳和陈汉文(2006)发现国际四大审计的我国上市公司的盈余稳健性显著高于非四大审计的上市公司[10];稳健性高的公司更倾向于聘请国际四大以向资本市场释放其不会攫取投资者利益的信号[15]。但王兵等(2011)发现国际四大在我国并没有保持一贯的审计质量策略,四大审计的上市公司之间的盈余稳健性不存在显著差异[12]。虽然国际四大在国外享有较高声誉,但我国正处于经济转轨期,资本市场制度不完善,以及制度设计存在诸多缺陷,远未发挥出制度的惩戒作用,这些制度的深层次原因导致四大在我国审计市场的执业质量并不高,容易发生执业“变脸”行为,国际四大审计的上市公司的稳健性甚至比非四大审计的更低[13]。

我国证券监管部门近年逐渐加强了市场在新股发行过程中的作用,但IPO过程仍具有浓厚的行政色彩。IPO公司成功上市后的庞大利益驱使发行人和中介机构产生寻租动机,他们积极与发审委建立各种联系以增加过会的概率[14]。尽管IPO公司聘请了独立审计师对历史财务报告出具审计意见,但法律制度的不健全以及对审计师惩罚不严厉容易导致审计师与IPO公司合谋而欺骗广大的投资者。我国整体的信息环境较差,新股上市前的审计不能够充分释放公司价值的信号[15];在IPO审计时,法律落后地区的本地审计师受到的职业约束更低,他们更容易丧失其独立性而造成审计质量低下[16];民营IPO公司由于无法与具有天然的政治优势的国有IPO公司相比,他们更热衷于“潜规则”的挖掘,在选择审计师时偏好选择具有发审委背景的会计师事务所,甚至具有发审委背景的会计师事务所帮助民营IPO公司进行财务包装以提高上市成功率[17,18]。

综上所述,目前我国IPO制度尚不完备,投资者保护法律制度不完善,审计师执业的法律风险较低,尚未形成激励或促进大型会计师事务所自觉提供高质量审计服务的土壤环境。IPO公司一旦成功上市将给相关利益者带来巨大财富,发行人和审计师在利益诱惑下可能无暇顾及会计信息的稳健性;在IPO审计中,若审计师提供高质量的审计服务反而有可能降低IPO公司上市的概率,势必影响以后与IPO公司的长期合作。因此,本文提出以下假设:

假设1:国际四大与非四大审计的IPO公司的盈余稳健性不存在显著差异。

假设2:本土十大与非十大审计的IPO公司的盈余稳健性不存在显著差异。

三、研究设计

(一)模型构建

Ball and Shivakumar(2005)[19]改进了Basu(1997)创建的盈余反转模型,将会计盈余变化额除以期初资产总额而不是期初股票价格,从而可以度量非上市公司的盈余稳健性。会计盈余具有稳健性表示“坏消息”对公司盈余造成的不利影响已经充分反映在当期的会计盈余中,未来会计期间的会计盈余不会受到这期“坏消息”的影响,而“好消息”对公司盈余的影响覆盖了当期和未来会计期间,不仅当期会计盈余受其影响,而且未来的会计盈余继续受到这期“好消息”的影响。因此,“坏消息”具有暂时性,而“好消息”具有持续性,故负的会计盈余变化比正的会计盈余变化更容易反转,改进的盈余反转模型如下:

其中:△Xt、△Xt-1分别表示t年和(t-1)年会计盈余变化额,且经过了期初资产总额的标准化处理,此处△X分别表示IPO公司招股说明书中的营业利润、异常损益(利润总额-营业利润)、利润总额、净利润和综合收益;DR为虚拟变量,若△Xt-1<0,则取值为1,否则为0;β1表示正的盈余变化在会计盈余中的反转速度,β1+β3表示负的盈余变化在会计盈余中的反转速度,则β3表示负的盈余变化比正的盈余变化反转的增速度,β3显著小于0则表示盈余稳健性的存在。

在考察国际四大与非四大、本土十大与非十大所审计的IPO公司的盈余稳健性是否存在显著差异时,在模型(1)中加入国际四大或本土十大的哑变量,构建模型(2)和(3):

其中:Big4和Big10为虚拟变量,若IPO公司聘请的会计师事务所为国际四大所之一,则Big4=1,否则为0;若IPO公司聘请的会计师事务所处于中注协发布的中国会计师事务所综合评价前100强排行榜的前10名(不包括国际四大合作所),则Big10=1,否则为0。(二)样本选择与数据来源

以新股发行核准制期间(2002~2012年)沪深市A股IPO公司为研究样本,且剔除了金融行业和招股说明书未披露连续三年净利润值的IPO公司,最终获得1337个样本,会计师事务所综合评价排行榜来自中注协公告,其余数据均来自国泰安CSMAR数据库。根据表1,发现国际四大在我国IPO审计市场的份额较小,仅占4.9%,而本土十大和其他中小所各占39.5%和55.6%;在2002~2009年期间,每年由中小所审计的IPO公司数目甚至超出国际四大和本土十大的审计客户总数,但2010~2012年间本土十大和其他中小所审计的IPO公司数的差距逐渐缩小。

四、实证分析

所有数据的处理采用Stata12.0软件。在进行多元回归分析时,为减轻极端值的干扰,对各连续变量1%上下的值做了Winsorize处理。

(一)描述性统计

根据表2报告的会计盈余描述性统计发现:营业利润、净利润和综合收益的均值(标准差)接近,1048家IPO公司报告了综合收益,但738家IPO公司的综合收益等于其净利润,占报告综合收益总样本的70%,故IPO公司的净利润与综合收益几乎一致;利润总额的均值与营业利润、净利润和综合收益的均值相差不大,但其标准差较高;异常损益均值为-0.0023,表示IPO公司当期的非经营性收益为负,可见IPO公司管理层并没有借助非经常性交易调增利润;观察虚拟变量DR,约12%的IPO公司营业利润、利润总额、净利润和综合收益变化率为负数,39%的IPO公司异常损益变化率为负数,因异常损益在IPO公司盈余构成中所占比重较小,故未能对当期利润造成较大的冲击。

(二)单变量的T检验

表3报告单变量的均值T检验,从中可发现:国际四大审计的IPO公司营业利润、利润总额、净利润和综合收益的均值显著低于非四大审计的IPO公司;四大审计的IPO公司异常损益的均值高于非四大审计的IPO公司,但均值T检验不显著;然而,在比较本土十大与非十大审计的IPO公司会计盈余时,除综合收益外本土十大审计的IPO公司营业利润、异常损益、利润总额、净利润的均值都高于非十大审计的IPO公司,但均值T检验不显著;国际四大的审计收费(均值1080万元)显著高于非四大(均值208.2493万元),本土十大的审计收费(均值232.9363万元)小于非十大(均值249.9745万元),但两者之间差异不显著。

(三)多元回归分析

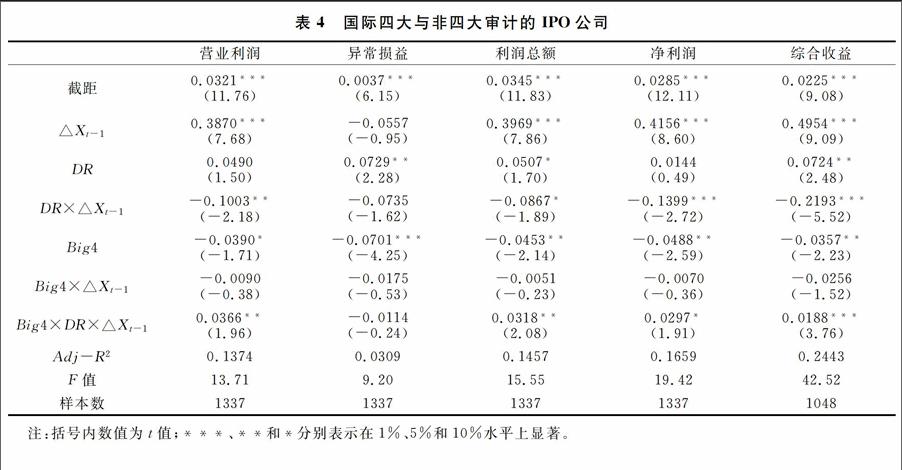

表4报告了模型2的多元回归结果:营业利润、利润总额、净利润和综合收益DR×△Xt-1的系数显著为负,说明这些会计盈余均具有稳健性;Big4的系数均显著为负,说明四大与非四大审计的IPO公司的盈余稳健性存在显著差异;营业利润、利润总额、净利润和综合收益Big4×DR×△Xt-1的系数显著为正,充分说明国际四大相对于非四大来说,其审计的IPO公司盈余稳健性更低;异常损益Big4×DR×△Xt-1的系数为负但不显著。在欧美发达的资本市场,上市公司的违规成本高,投资者利益得到了较好地保护,从而较高的执业风险促使国际四大提供高质量的审计服务,但我国监管风险和法律风险普遍较低以及特定的制度因素和政治背景,长期以来国际四大在我国资本市场上的法律风险相比本土事务所更低,因此,国际四大在巨大的经济利益刺激下可能放弃其独立立场,也丧失了主动提供高质量审计服务的动机,植根于发达国家的国际会计师事务所积累的先进审计经验并不能通过与新兴发展中国家的会计师事务所的简单合作而得以有效传播。

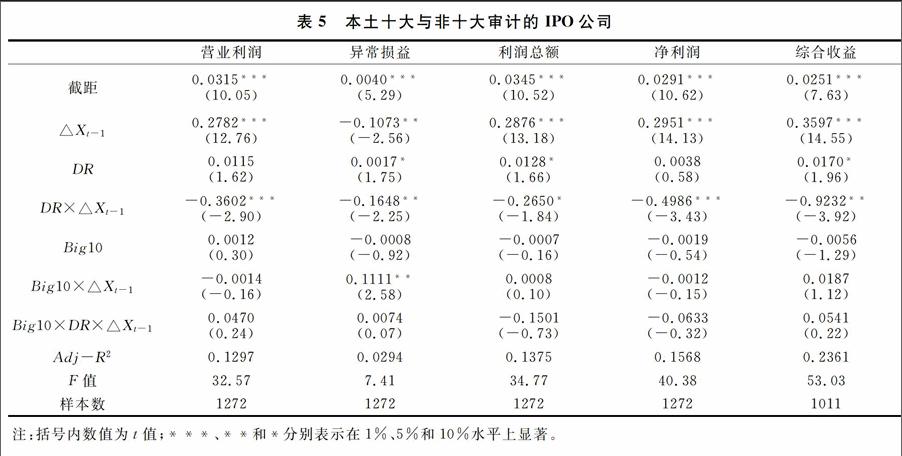

表5报告了模型3的多元回归结果:营业利润、异常损益、利润总额、净利润和综合收益DR×△Xt-1系数显著为负,亦证实这些会计盈余存在稳健性;在所有盈余变量中,Big10的系数均不显著;营业利润、异常损益和综合收益Big10×DR×△Xt-1系数为正数,利润总额和净利润Big10×DR×△Xt-1系数为负数,但均不显著,这些都充分表明本土十大与非十大审计的IPO公司之间的盈余稳健性不存在显著差异。我国IPO审计市场竞争激烈,一旦会计师事务所获得IPO公司的首次审计,则预示其获得了稳定的客户,因IPO公司上市后通常继续聘请这家会计师事务所,因此,大型会计师事务所与其他中小所展开激烈竞争,以满足IPO公司成功上市的唯一目标而不惜降低审计质量。同时,我国财政部、注册会计师协会多次发文鼓励本土大型会计师事务所之间进行合并,这种行政命令主导下的合并虽然形成了规模庞大的会计师事务所,但合并往往是几家会计师事务所人员的简单叠加,却并没有带来审计质量实质上的提高。(四)审计师自选择偏差

IPO公司可能因自身的盈余稳健性太低才做出聘请国际四大或本土十大的决定,以借助审计师的高声誉来降低投资者对盈余质量的不信任度;审计师也可能根据IPO公司的盈余稳健性而相应调整审计策略如审计时间或审计收费或要求客户做出会计调整以控制审计风险,即可能存在审计师自选择行为,故采用二阶段回归以控制审计师自选择偏误。

第一阶段基于资产规模(Size)、资产负债率(Debt)、控股权性质(Private)、盈利能力(Roa)、地域(Region)、公司成立期限(Age)、发行股份数(Share)和第一大股东持股数(One)等解释变量,采用Logit回归模型估计审计师选择的概率以计算自选择系数λ,其中Region代表地域的哑变量,若IPO公司的注册地在北京、深圳、上海和广州,则Region赋值为1,否则为0。

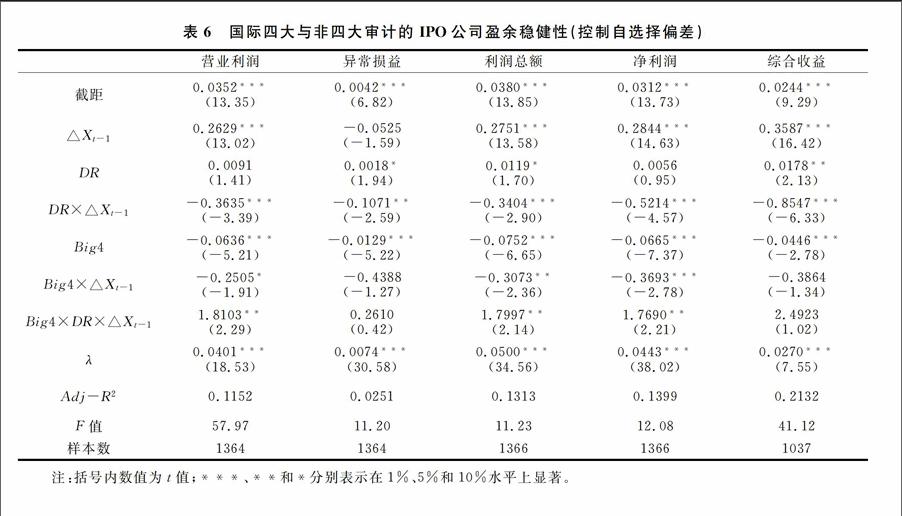

第一阶段将得到的自选择系数λ加入模型(2)以控制审计师自选择问题。根据表6报告的第二阶段的回归结果,自选择系数λ均在1%的水平上显著为正,说明自选择问题对IPO公司审计师选择产生了影响。营业利润、异常损益、利润总额、净利润和综合收益Big4×DR×△Xt-1的系数均为正数,且营业利润、利润总额和净利润Big4×DR×△Xt-1的系数在5%水平上显著,表明在控制自选择偏差后,国际四大审计的IPO公司的盈余稳健性仍然低于非四大审计的IPO公司的盈余稳健性,这与前文没有控制自选择偏差时的结论一致(在比较本土十大与非十大审计的IPO公司的盈余稳健性时也采用相似做法,虽然自选择系数λ也显著为正,但控制自选择偏差后各会计盈余的关键变量Big10×DR×△Xt-1的系数不具显著性,这与前文结论保持一致,即在控制本土十大与非十大审计师自选择后,本土十大与非十大审计的IPO公司之间的盈余稳健性不存在显著差异,此处未报告结果)。

五、结论与启示

以我国2002~2012年的IPO公司为研究样本,根据中注协发布的全国会计师事务所综合评价排行榜,实证检验了审计师选择与IPO公司盈余稳健性的关系,研究发现:国际四大比非四大审计的IPO公司的盈余稳健性更低,而本土十大与非十大审计的IPO公司之间的盈余稳健性不存在显著差异,且在控制审计师自选择偏误后结论仍然成立。

本文的启示:(1)公司或投资者不能盲目崇拜国际四大,不断完善新兴加转轨时期的法律制度,使国际四大与非四大面临相同的执业风险和接受证监会、证券评级机构和投资者的多重监管;(2)财政部、中注协等政府机构需减少对本土会计师事务所的行政干预,让他们在市场经济的竞争压力下自主选择发展策略,注重先进的审计理念、审计技术和审计经验的组合,真正创造出1+1>2的规模效应。

参考文献:

[1]Basu S. The conservatism principle and the asymmetric timeliness of earnings[J]. Journal of Accounting and Economics,1997,24(1):3-37.

[2]Ball R, Shivakumar L. Earnings quality at initial public offerings[J].Journal of Accounting and Economics,2008,45(2-3):324-349.

[3]Beatty R. Audit reputation and the pricing of initial public offerings[J].The Accounting Review,1989,64(4):693-709.

[4]李常青,林文荣.会计师事务所声誉与IPO折价关系的实证研究[J].厦门大学学报,2004,(5):78-85.

[5]蔡春,赵莎.中国IPO市场审计质量的成本效益自选择分析[J].中国会计评论,2008,(1):3-20.

[6]李明辉.代理成本对审计师选择的影响[J].经济科学,2006,(3):73-83.

[7]林永坚,王志强.国际“四大”的审计质量更高吗[J].财经研究,2013,(6):73-83.

[8]郭照蕊.国际四大与高审计质量[J].审计研究,2011,(1):98-107.

[9]袁知柱,王译燊,吴粒,张一帆.国际四大与高审计质量[J].财经理论与实践,2014,(4):53-60.

[10]王艳艳,陈汉文.审计质量与会计信息透明度[J].会计研究,2006,(4):9-15.

[11]陈关亭,朱松,黄小琳.审计师选择与会计信息质量的替代性研究[J].审计研究,2014,(5):77-85.

[12]王兵,苏文兵,和梦庄.“四大”审计质量在中国存在差异吗?[J].审计研究,2011,(6):89-97.

[13]刘峰,周福源.国际四大意味着高审计质量吗?[J].会计研究,2007,(3):79-87.

[14]杜兴强,赖少娟,杜颖洁.“发审委”联系、潜规则与IPO市场的资源配置效率[J].金融研究,2013,(3):143-156.

[15]胡丹,冯巧根.信息环境、审计质量与IPO抑价[J].会计研究,2013,(2):78-85.

[16]白云霞,陈华,黄志忠.法制环境、审计质量与IPO首日回报[J].审计研究,2009,(3):67-73.

[17]王兵,辛清泉.寻租动机与审计市场需求:基于民营IPO公司的证据[J].审计研究,2009,(3):74-80.

[18]陈运森,郑登津,李路.民营企业发审委社会关系、IPO资格与上市后表现[J].会计研究,2014,(2):12-19.

[19]Ball R, Shivakumar L. Earnings quality in U.K. private firms: comparative loss recognition timeliness[J].Journal of Accounting and Economics, 2005,39(1):83-128.

(责任编辑:漆玲琼)

Abstract:Based on 1337 IPOs issuing Ashares in 2002~2012, the relation between auditors choice and conservatism is tested empirically in IPOs. Results show that conservatism of IPOs audited by the “big four” accounting firms is significantly lower than that audited by “nonbig four” accounting firms in operating profit, total profit, net profit and comprehensive income, but there is no significant difference on conservatism between IPOs audited by local or nonlocal big ten accounting firms.

Key words:Initial public offering; International big four;Local big ten; Earnings conservatism