结构性减税背景下税制调整与居民消费

2015-11-04 19:40谭光荣刘钊��

财经理论与实践 2015年4期

关键词:居民消费

谭光荣 刘钊��

摘要:文章立足于结构性减税背景,阐述商品税、财产税与所得税的经济效应,考察我国税制结构调整对居民消费支出的影响。固定效应下运用系统GMM估计方法实证检验税制结构对居民消费的作用方向及实际效果,并分析居民消费的空间自相关性及税制结构的空间外溢性。研究表明,商品税和财产税调整的替代作用正向刺激了居民提高当期消费,所得税调整并未改变收入效应挤出居民消费的事实,而居民消费在相邻省份间存在高度空间正向自相关,同时商品税、财产税改革措施能够外溢至邻省刺激消费支出。

关键词: 税制结构;结构性减税;居民消费

中图分类号:F812.42文献标识码:A文章编号:1003-7217(2015)04-0101-06

一、研究背景与文献综述

经济增长缓行下协调结构性减税与居民消费的关系,是我国政府和学术界亟待深入解决的重要问题。对税制结构、税收政策与居民消费的关系,国内很多学者从各个角度进行了深入探究。储德银(2012)将所得税、商品税与财产税作为关键变量,采用动态面板模型实证分析税制调整对居民消费的结构效应,得出财产税挤入居民消费需求、商品税和所得税挤出居民消费需求的结论[1]。李香菊(2013)则是基于协整分析和向量误差修正模型,采用长面板研究各税种对居民消费的影响程度,证明不仅渐趋完善的税制结构对调节宏观经济的作用日益明显,而且税收政策对居民消费影响显著,间接税的累退性一定程度抑制了中低收入群体的消费[2]。赵蓓(2010)基于霍尔不确定条件下的消费理论,建立消费决策模型,研究减税与政府扩张促进居民消费的关系[3]。从国外理论看来,似乎上述结论有悖于李嘉图等价定理,但如Carroll(2001)与Blanchard(1985)所证明,由于个体寿命与个体预防性储蓄等不确定性存在,政府支出与减税政策效果不会被个体未来的完美预期消费决策行为所抵消[4,5]。换言之,使得李嘉图等价定理成立的条件在现实中其实难以满足,更符合实际的是宏观财政政策能影响当前个体消费决策,从而对居民消费具有正向积极作用。Ljungqvst和Uhlig(2008)在Andrew B.Abel的“不甘落后(Catching up with the Joneses)”效用函数框架下分析最优税收政策对消费的影响[6,7]。

目前很多学者在税收总量层面考察居民消费需求已经分析全面、成果丰硕,也有少数通过划分税种进行实证的研究结果颇具价值,这都为我们研究居民消费与税制结构关系提供了启示。但笔者认为,首先,结构性减税政策实施多年,鲜有在此背景下,较为全面、完整的总结改革税制结构对居民消费需求作用的成果。其次,未有人考虑税制结构调整影响居民消费的空间外部性,即结构性减税政策在某地区是否存在外溢性作用于相关或邻近地区。最后,需要考虑财政支出、金融体制与经济发展程度方面,在我国实施减税政策提高消费需求的同时,是否会挤出政府部门的相关扩大内需支出,弱化结构性减税效果。因此,本文力图提供重要的理论指导价值,体现在有利于检验我国税制结构调整政策的作用与实施效果,弥补考察结构性减税与居民消费关系的不足,更加清晰准确地揭示和认识近年来税制结构变化影响居民消费的轨迹,进而为我国下一步税制改革方向提供借鉴。

二、我国税制结构与居民消费现状

对于结构性减税内涵,贾康[8](2011)总结为两方面,一是强调“减税”降低实际税负水平;二是强调“结构性”,有别于简单全面的减税,是有选择性的、优化结构的安排。虽然政府征税存在效率损失,直接或间接的减少了人们的可支配收入,抑制了居民消费,但在既定税收收入下,通过调节税制结构、税种间比例仍可以达到一定税收总额约束下最大化居民消费的效果。

我国对从税制结构角度调节居民消费的政策能力十分关注,但仍在实践中探索其实效性,缺乏完整而系统的理论与方法支持。

理论上,商品税、财产税、所得税都会对居民消费行为产生影响。调整所得税,直接关系到居民可支配收入从而影响消费决策,存在收入效应。调整商品税,改变当前消费的相对价格使得居民消费结构与选择方向受到影响,消费者将依据自身效用函数调整需消费的商品组成,即替代效应。财产税是对财产征税,调整财产税,使当前购买财产与当前消费间产生替代效应,财产税负担增加将使消费者获得财产的相对效用降低,转而进行当期消费的相对效用更高。

三、税制结构调整对居民消费的影响机制

图1以几何坐标轴分析税制结构调整的经济效应。图中曲线代表消费者效用的无差异曲线,纵坐标代表居民储蓄,横坐标代表居民消费。初始情况,税前消费者预算约束线为直线AB,政府对居民所得与财产净收益征税,预算约束线平行下移至EF。同时,政府还对消费商品征税,对财产所有征税,由此产生的替代效应使EF变换至EH。此时,消费者消费和储蓄分别为X2和Y2。于是可假设:税制结构变动的收入效应使消费者在调整后受到的预算约束相对于调整前有所减弱,预算约束线上移至CD。此时,若替代效应保持不变,最终预算约束线应是平行于EH 的直线CM,消费增加量为HM。但商品税与财产税的变化将改变居民当期消费结构与跨期的消费储蓄分配决策,使得新的最终预算约束线CG不再平行于直线CM,两者的综合替代效应使消费者做出决策调整,提高当期消费,即CG斜率小于CM。最终,消费增加量为MG。

最终预算约束线CG与无差异曲线U0相切,对应消费为X0,储蓄为Y0。收入效应使消费支出增长X0X1。而X1X2代表着替代效应的消费变化量。X0X2就为税制结构变化刺激消费的总增长。同时,在凯恩斯的国民收入决定理论框架下同样尝试推导税制结构对消费的影响路径。

所得税征收率t1与居民消费倾向为负向关系;商品税与财产税对消费的替代效应改变居民消费倾向,即β与T2存在负向关系。因此,我们得到消费函数C(t1、T2)的一阶偏导数均为负。这与前面使用几何图形说明的结果一致。

综上,笔者认为,以结构性减税为主的税制改革,可以充分利用税制结构调整的经济效应,达到改变居民倾向、影响居民消费结构、引导居民合理消费与储蓄的目的。而结构性减税政策通过商品税、财产税、所得税三方面究竟给予了居民消费何等程度和何种方向的作用,我们需要通过实证检验来获得结果。

四、构建税制结构对居民消费的实证模型

(一)模型设定

1.动态面板数据模型。

现实中居民消费是一个跨期动态过程,经济中个人遵循着跨期效用最大化路径以配置自己的消费支出。个体会基于过去因素相关的经历来考虑当前环境下的行为,这意味着考察税制结构与居民消费的动态关系颇为重要。因此,为了修正动态数据结构引发的内生性问题,防止参数估计的有偏和不一致,采用系统广义矩估计方式(SYS-GMM)考察我国结构性减税政策下税制结构变化对居民消费的动态影响。

被解释变量Cosuit代表居民消费支出的自然对数,Comtit、Inctit、Protit分别代表商品税对数、所得税实际税率、财产税比重,Unit为控制变量。控制变量Gdpit是名义人均生产总值,Czexpit代表基本公共服务的财政支出,以地方财政历年教育、社会保障与就业、医疗卫生及文化体育传媒四项支出总额占公共财政预算支出计算得到。Lcit代表流动性约束,用城镇及农村的居民收入减去消费性支出得到的人均储蓄除以人均可支配收入表示。最后,模型中的μi是各省份不可观测的个体效应,γt是时间效应,εit为估计误差项。考虑到本文采用短面板数据,将滞后项最大阶数均取1,即被解释变量的滞后项Cosuit-1作为解释变量,体现居民消费的动态变化。各变量下标i、t分别代表第i省与第t年。

2.空间面板数据模型。空间权重是空间计量模型的关键要素,是地区空间外溢性的体现,又鉴于此步骤旨在检验我国结构性减税下税制结构调整是否存在空间效应,因此,将存在共同边界的省份视为相邻,地区与其自身视为不相邻,相邻地区权重取1,不相邻地区权重取0,选用空间杜宾(SDM)模型进行分析:

式中,W代表省份间以地理相邻关系特征所确定的空间权重矩阵,W×Cosuit表示解释变量居民消费支出的空间滞后变量,其系数β0反映相邻省份居民消费支出情况对本省份居民消费影响的方向与大小。同样,W×Comtit、W×Inctit、W×Protit表示相邻省份的商品税、所得税、财产税变动情况的空间滞后变量,对应系数显示各结构成分对本省份的影响程度与正负。模型中其他解释变量、控制变量以及误差项均与动态面板数据模型含义一致。

(二)主要变量定义

1.商品税。商品税代理变量选择用增值税、消费税及营业税之和的对数进行描述。增值税属于中央地方共享税,在计算商品税额时,根据中央与地方间3∶1的比例分成原则,将各省份国内增值税的4倍作为当年各省份实际征收到的全部增值税额。营业税直接加入商品税变量。另外,选取《中国税务年鉴》中相应消费税数据与增值税、营业税求和。

2.财产税。实证部分财产税变量以各省份历年城镇土地使用税、耕地占用税、房产税、土地增值税、车船税和契税之和占该省当年税收收入比重得到。

3.所得税。在实证过程中税制结构的所得税部分仅考虑个人所得税。选择个人所得税税额除以居民收入得到个人所得税实际税率。个人所得税中央地方分成比例为6∶4,因此,同样乘以2.5倍进行反向处理得到各省份每年征收的全部个人所得税收入。

(三)数据来源说明

计量模型和数据选取样本时序跨度为2004~2012年。将数据横截面选取为全国31个省份,除消费税数据其他所有基础数据均取自2005~2013年《中国统计年鉴》。此外,为消除价格因素影响,笔者对基础数据均进行平减处理。在控制变量中,财政支出变量与流动性约束变量也是商值形式。但在计算地区人均生产总值变量时并没有预先进行平减处理,是考虑到名义性物价因素会影响居民消费的决策,对居民产生一种虚假的价格改变现象,所以人均生产总值采用包含物价指数波动的名义值。

五、税制结构对居民消费的实证分析

(一)动态面板数据模型实证结果与分析

鉴于矫正异质性导致的估计误差,在考察动态回归之前,本文预先采用了固定效应面板模型来检验税制结构对居民消费的作用。结果支持了结构性减税背景下税制结构成分对居民消费不同程度与方向的影响。

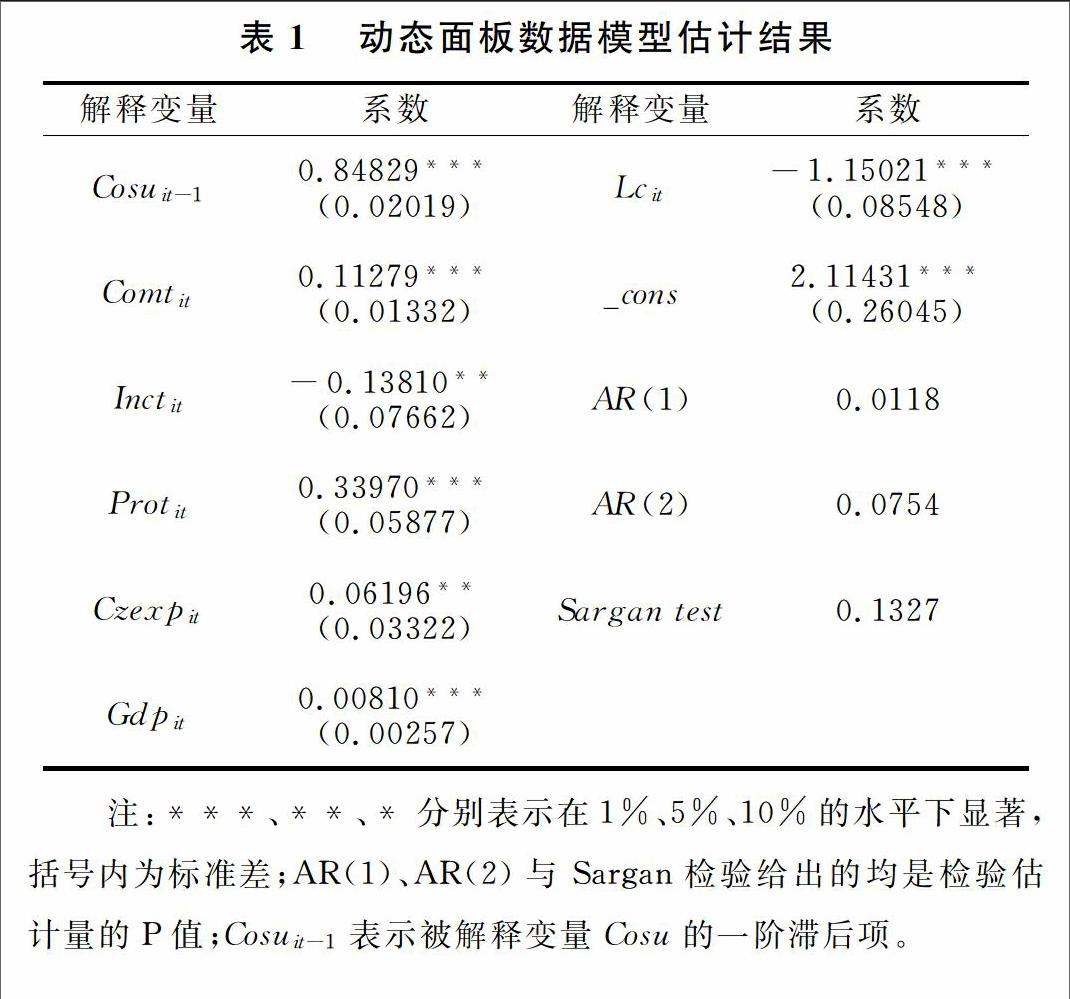

而实证检验中运用动态模型考虑居民消费支出的动态变化将更符合现实。回归结果如表1。

AR(1)、AR(2)统计量用于检验模型差分方程误差项是否存在一阶与二阶自相关,AR(2)结果表明在5%显著性水平下动态模型序列不相关。Sargan检验考察的是工具变量的有效性,根据检验结果在10%的置信水平下,我们不能拒绝工具变量有效的原假设,所有的工具变量均有效。由此可知,本文使用系统GMM估计的结果是可信的。

滞后项变量Cosuit-1的系数估计值为0.84829,通过1%显著性检验,表明我国消费具有动态的自我增强能力,居民消费上一期的“发育”程度决定了本期的“成长性”。

关键变量Inctit系数为-0.13810,通过5%显著性检验,与居民消费负相关。实证结果显示我国多年所得税调整使居民承担的所得税实际税率每提高1%,居民消费支出将有0.13810%的减少。因此,我们可知近几年的两次提高工资薪金所得减除费用标准与暂停征收利息税等措施都未能从实质上改变所得税负担对消费需求的约束,其调整仅仅是落后的收入再分配机制的与时俱进,还未能实质上产生刺激经济引导消费的作用。虽然所得税一定程度上挤出了居民消费支出,但不能单纯立足其经济效应抑制消费而否定其地位与重要性。所得税属于直接税,加大直接税比重是我国税制的一项重点改革方向,改革所得税时还需要兼顾财政收入、社会公平和收入分配等多方面,将所得税视为整个税制结构的成分之一,总体上与其他税类统筹协作来刺激消费与调节宏观经济各方面。

Comtit与Protit的估计系数均为正,且通过1%置信水平下的显著性检验,其中商品税收入实际值每增加1%,居民消费支出提升0.11279%,财产税税收比重增加1%,居民消费支出更是增加0.33970%,这表明施行结构性减税政策的税制结构调整后,商品税与财产税挤入了居民消费,支持了税制结构调整的商品税与财产税的替代效应。征收财产税产生较强替代效应,结果是购买财产所获效用小于使用该收入进行当期消费,以致增加了居民消费。

由控制变量估计结果可知,Czexpit系数通过5%显著性检验为0.06196,Gdpit、Lcit系数通过1%显著性检验分别为0.00810和-1.15021。这说明政府有关教育、医疗卫生、社会保障与文化体育方面的公共服务支出导致居民能在保障基本生活条件前提下更多地消费而不是进行预防性储蓄;人均生产总值表明当地的社会发展程度和本地区拥有良好的消费环境,选择范围广、消费品众多能刺激居民将更多收入支出于消费;流动性约束每增加1%,消费支出减少-1.15021%,系数绝对值较大反应出流动性约束对居民消费决策抑制力强,所以从货币角度来说我国金融体系的发展与开放程度与居民消费呈现出很强的相关性。

(二)空间面板数据模型实证结果与分析

在运用空间计量模型进行估计前,我们必须先对被解释变量居民消费支出的空间自相关性进行检验。如图2,莫兰指数为0.303037,且P值为0.0070,通过1%显著性检验,可以确定我国居民消费支出存在一定空间正相关性。因此,有必要引入空间因素来分析居民消费支出的跨区域作用。另外,在分析固定效应模型时通过豪斯曼检验我们确定了固定效应优于随机效应,所以,下面利用Matlab2009a软件进行固定效应的空间计量实证分析,结果见表2。

W×Cosuit的系数为0.13000,在5%置信水平下显著,即我国各省份地区居民消费支出存在显著的空间正相关性,证明相邻省份地区居民消费对本省居民消费存在刺激作用。商品税空间滞后变量W×comtit系数为0.23073,通过1%显著性检验,财产税空间滞后变量W×Protit系数为0.41581,通过5%显著性检验,说明商品税与财产税的空间依赖性强,两者能正向促进相邻省份的消费支出。我们认为,由于相邻外省商品税、财产税的税制结构变化,本地区居民进行消费决策时根据获得的外地区消费环境、消费习惯等信息会进一步调整自身的最优消费组合,同一商品若由于地区价格波动等因素导致外省居民承担税负较高,本省居民可能产生一种本地区消费此商品税负更低而收益的心理暗示,从而更加倾向于消费此商品。另一方面,外省税制结构中财产税的变化使外省居民选择当期消费,从而会通过消费支出的空间外溢性间接促进本省消费。最后,空间面板数据模型中控制变量的估计系数与动态面板模型得到的估计系数同方向,且均通过显著性检验,表明了在模型加入空间相关性后各个控制变量因素对居民消费影响仍存在。

六、结论与政策建议

实证估计结果显示,近几年来我国以结构性减税为主的一系列税制改革措施取得的成果,一定程度上刺激了国内消费需求,但从税制结构角度构建促进居民消费长期稳定增长的体制机制才是解决内需问题、优化税制结构的根本之道。而且,上述分析可以为政府部门如何把税制结构作为宏观调控的一把利器来扩大内需提供理论参考与决策指引,为我们反思此轮改革推行至今的效果,日后进一步深化税制改革政策措施提供了启示与借鉴。

1.构建既稳定又灵活的商品税制度,进一步调整商品税税负构成,弱化流转税的累退性弊端,以结构性减税为主要调整政策,促进营业税全面改增值税的步伐,规范与细化增值税、营业税的覆盖领域,分工协作以提高税收制度运行效率。对于商品税,一方面要加快“营改增“步伐,合理制定增值税税率,例如将居民日常生活消费品归入低税率档次,同时重点解决增值税与营业税重复征税问题,将重叠征税部分明确划分,以优化产业结构,促进产业的发展与升级。另一方面,消费税的特殊作用是我国政府将消费税作为引导居民合理消费、调节收入分配的重要工具的原因,保持消费税率变动的灵活性,充分发挥消费税对消费高档品、奢侈品及资源消耗品的调节作用。

2.加大发挥个人所得税的收入分配功能,完善所得税制度,积极实施综合与分类相结合的个人所得税制度,建立与社会经济发展状况相协调的所得税动态反应机制。首先,改革工资薪金所得税适用税率,制定税率适当及时调整的计划。其次,兼顾公平税负与量能负税。提高各收入项目费用扣除标准,可以考虑将居民用于医疗卫生、教育、社会保障与就业、文化体育与传媒的支出项目纳入费用扣除,提高中低收入人群保障生活的能力以此提升消费欲望,同时对低收入人群的所得税费用扣除进行特殊的减免规定,以保障其生活必需品的消费。最后,目前我国个人财产性收入占个人收入比重越来越高,财产净收益给予优惠,存款利息税等应恢复征收,可以达到增加居民收入,鼓励居民少储蓄的效果。

3.构建系统的、完整的财产税制度,合理调节收入分配。如今我国居民财产性收入增加,财产性收入成为拉大贫富差距的主要原因之一。一方面,应全面及时地总结沪渝试行房产税经验和问题,尽早推进房地产税立法,同时减少房地产交易环节的税收,促进存量房的流转,抑制居民投资性房产需求,间接刺激消费。加强保障性住房建设,减轻低收入人群解决居住所负担的成本。另一方面,加快遗产税与赠与税的制定与颁布。遗产税与赠与税不仅在改善社会风气、更新观念方面有举足轻重的作用,且能遏制财产资本非经济性的集中,以此鼓励人们合理储蓄,进行即期消费。

针对文中控制变量系数的估计结果,认为决策部门还应统筹兼顾、放眼大局,在继续稳步有序地推进“有增有减”的结构性减税政策同时,强调初次与二次收入分配的公平性,真正做到藏富于民,提高居民收入,并注重发展与完善金融信贷体系、不动产登记及现金管理制度,为居民借贷消费创造条件。收入提高、经济发展一方面将为潜在蕴藏的消费能力的释放打下基础,长远上提供了税收来源,另一方面,税源得到充分保障还能为宏观经济调控主要手段的财政支出腾出更大的伸缩余地。

参考文献:

[1]储德银,闫伟.税收政策与居民消费需求基于结构效应视角的新思路[J].经济理论与经济管理,2002,(3):53-63.

[2]李香菊,周丽珠.扩大我国居民消费的税收政策研究基于税收对消费影响的实证分析[J].财贸经济,2013,(2):18-27.

[3]赵蓓,战歧林.税收,政府支出与消费交动的关系基于省际面板数据的实证分析[J].当代财经,2010,(11):35-41.

[4]Christopher D.Carroll,Milles S.Kimball,liquidity constranits and precautionary saving[M].Manuscript,John Hopkins University,2001.

[5]Blanchard,Debt deficits and finite horizons[J].Journal of Politcal Economy,1985,93(2):223-247.

[6]Lars Ljungqvist,Harald Uhlig.Tax policy and aggregate demand management under catching up with the joneses[J].The Amerian Economic Review,2000,6(3):356-366.

[7]Andrew B.Abel.Asset price under habit formation and catching up with the joneses[J].The American Economic Review,1990,80(2):38-42.

[8]贾康,程喻.论“十二五”时期的税制改革兼谈对结构性成税与结构性增税的认识[J].税务研究,2011,(1):3-8.

(责任编辑:漆玲琼)

Abstract:This paper, based on the context of tax structural deduction, explains the economic effect, principle of commodity tax, income tax and property tax, and examines the impact of tax structure and residents' consumption. At first, we establishes a dynamic panel data model under fixed effects, uses the GMM estimation method to empirically test the influence direction and actual effects of tax structure and residents' consumption, and take advantage of the spatial panel data model to analyses the spatial relevance of residents' consumption and spatial overflow of tax structure. The results show that the substitution effect of commodity tax and property tax positively stimulate the immediate consumption, instead income tax doesn't change the fact of the income effect squeezing out the residents' consumption. There exists a highly positively spatial relevance of residents' consumption between neighboring provinces, and meanwhile the reform measures of commodity tax and property tax will stimulate the neighboring provinces' consumption through overflow effects.

Key words:Fax structure;Tax structural deduction;Residents' consumption

猜你喜欢

中国化肥信息(2022年6期)2023-01-06

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

消费导刊(2017年23期)2018-01-15

消费导刊(2017年19期)2017-12-13

消费导刊(2017年17期)2017-11-28

消费导刊(2017年15期)2017-11-07

消费导刊(2017年13期)2017-09-15

江苏年鉴(2014年0期)2014-03-11