贸易融资套利新模式分析及建议

2015-12-08 13:05梁少锋

中国经贸导刊 2015年33期

摘要: 近年来,人民币汇率波动较大,套利机会增多,跨境贸易融资套利模式不断更新,不断成为部分企业谋取暴利的途径。本文就日常工作中发现的贸易融资套利新模式的两个案例,分析其特点、存在的负面影响,以及存在的原因,提出了加强监管的相关政策建议。

关键词:贸易融资 套利 新模式

一、传统贸易融资及贸易融资套利基础模式

传统贸易融资业务是银行对进口商或出口商提供的与进出口贸易结算相关的短期融资或信用便利,一般融资借款人除了商品销售收入可作为还款来源外,没有独立的还款能力,其宗旨在于促进企业与企业间进口与出口业务,在国内以信用证、进出口押汇、打包放款更为多见,贸易融资在我国对外贸易的发展历程中发挥了重要作用。

在国内外市场汇差、利差长期存在的形势下,随着贸易融资形式的不断演化,其功能逐渐由企业获得便利资金服务的工具,转变为套利的手段。套利的源泉无非是资产在不同时间及空间下定价的差异与失衡,即企业通过延长贸易资金的周转时间,通过转换不同币种间的汇差、利差获得的收益最大化,并不断演化成了一种圈钱的模式。该模式的初始基础形态主要为:进口企业将开立信用证要求的保证金存为定期存款或理财,通过信用证境外融资取得外币贷款,并运用远期购汇将到期时的汇率风险锁定,定期存款利率与外币融资利率的差额即为企业套利空间。与正常的贸易融资业务不同,为保证企业利差收益最大化,套利模式下其资金流转周期通常为一年,且经常独立于贸易收支背景外独立存在。

二、贸易融资套利新模式及案例分析

在当前境内人民币利率未完全放开,而外币贷款及大额存款利率市场化的管理模式下,大额外币存单利率可自主议定,部分币种议定存款利率远高于人民币存款利率,衍生出融资套利新模式,以摒弃人民币存款或理财为主要特征,其收益空间更大,模式选择更加多样。

(一)转口贸易背景下构造套利模式

在转口贸易背景下,利用外币定期存款与人民币信用证境外贴现相结合的模式,构造“V”字形套利链条,此模式便捷高效,收益率高,且可多次反复。

1、案例情况

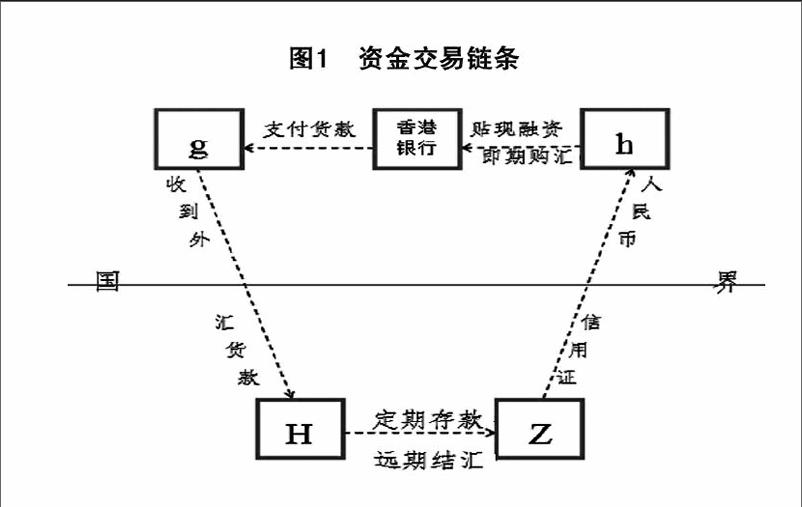

2012年10月,境内某石油控股有限公司H从其香港全资子公司h处买入一船石油(95万桶/价格为B+0.7),同时与香港公司g签订销售合同(95万桶/价格为B+0.7),H公司转口贸易价差为0。

2012年11月16日,H公司收到香港g公司的石油货款,金额为1.07亿美元,同日在国内银行Z约定办理了利息为200万美元的一年期定存业务,同时与Z银行签订一笔一年期远期结汇协议,签约金额为1.09亿美元,约定远期结汇汇率为6.3635(当天的即期汇率为6.2295)。随后再以该笔存款质押开立364天的人民币信用证给其香港h公司,h公司在香港融资后支付了转口贸易货款。

一年后的2013年11月15日,H公司在Z银行办理1.09亿美元远期结汇履约,获得人民币6.92亿人民币,将其中的6.64亿人民币支付给h公司作为转口贸易货款。

其资金交易链条如图1所示。

至此,H公司通过定期存款及远期结汇升水,该笔交易收益2782.39万人民币,收益率为4.19%,而本单转口价差收益为0。

2、案例特点

(1)通道便利快捷

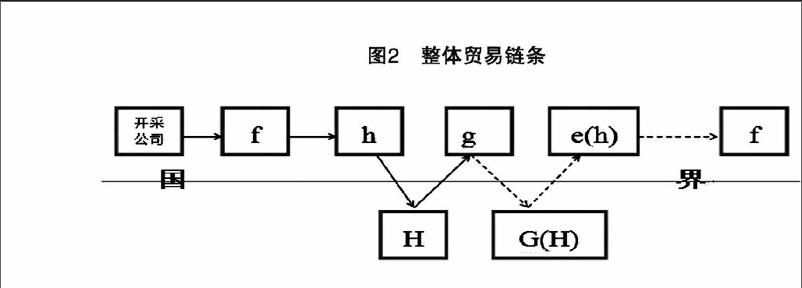

案例中整体贸易链条如图2所示,H、h、g三个交易主体共同形成了一个“V”字形转口远期交易套利链,而在实际石油交易过程中,可以做出多个“V”字形重复套利。甚至出现自境外f公司开始的贸易链条最终货物又回到f公司的情况,中间却夹杂了多个公司多次套利的行为。

(2)无风险套利收益稳定、丰厚

案例中,H公司通过与其香港h公司的运作,成功将转口贸易付汇资金使用时间拉长为一年,通过境内定期存款及远期结汇升水两方面共获利2782.39万人民币(利息收入1353.45万、汇差收入1428.94万)。若香港h以自有资金付汇,该公司通过资金运作收益率高达4.19%;若香港h公司采用融资的方式支付货款,按照香港市场贷款2.2%的平均利率估算,该公司也可获得约1300万人民币、约1.99%的收益。

据企业介绍,石油行业转口贸易加价平均幅度为1—5美分/桶,该笔业务即使按照最大值5美分每桶的加价进行交割,H与h公司转口收益也仅为4.75万美元、约30万元人民币,而通过转口贸易资金运作后,套利收益是转口贸易收益的50倍左右。若H采取即期结汇所得人民币理财的方式运作资金,套利资金收益将更为可观。

(3)无传统单据贸易真实性全靠自律

在石油贸易链条中,保函已替代成为货权凭证。公司收付汇、开具保函时是否具有真实的贸易背景,完全依靠公司自律,只要链条中间没有公司发生资金损失,是否真实拥有货权并无人深究。

在本案例中,H公司购买石油时,收到香港h公司出具的货权保函日期为11月16日,而其对香港买家g公司开出保函的日期,却是为11月12日,即H公司开出货权保函时货权无论形式上还是实际上,均不属于该公司。此外,转口交易对手均在境外,双方约定保函并不受国内法律管辖,传统提单的缺失给转口贸易真实性审核增加了难度。

(4)币种可调整、套利渠道可随时启动并重复操作

“V”字形套利模式不仅给转口贸易带来了丰厚利润,也为企业突破境内外资金流通限制提供了便利。规避了货权的限制,在企业资金需要流入境内时,企业可以随时通过货权保函发起“V”字形交易实现境外资金的境内逗留,在需要较大金额流入时,可以做成“W”字形,或反复多次增加“V”字波段。反之,在境内境外利率收益情况反向变化时,企业还可以反向操作,将资金调外境外,便捷、快速的套利渠道客观存在。

(二)进口业务背景构造套利模式

以进口贸易背景构造融资套利,通过外币存款与外币融资套利,该模式无需境外公司参与,无需信用证境外融资操作,具有更加灵活的特征,所有运作方式均有自己决定,并可提前获取套利所得。

1、案例情况

黑龙江某石油企业H主要业务为代理石油进口业务。2014年8月5日,该公司与中国某石油公司Z签订代理进口协议,约定代理进口原油95万桶,代理费用为7元/吨。同日,该公司与Z公司香港公司z签订进口销售合同,合同约定付款条件为以美元或等值人民币支付。

2014年8月17日,H收到Z支付的人民币货款6.5亿人民币,在S银行将其中的6.23亿元人民币办理了一般贸易购汇业务,并将购汇所得港币7.83亿元存入S银行作为一年期定期存款保证金,存款利率为5.04357%。同时向S银行申请进口汇款融资,融资金额为1.09亿澳元,期限为365天,利率为5.1071%。并与S银行签订一笔一年期远期货币兑换协议,签约金额为1.15亿澳元,约定澳元与港币兑换汇率为7.1535。最后,H将澳元兑换为美元对z进行了支付。

一年到期后,H公司将港币存款兑换为澳元偿还贸易融资。至此,该公司通过不同币种间利率、汇率的变化成功套利2638.88万人民币(收益率4.06%),而此笔业务的代理进口收益仅为90.8万人民币(收益率0.14%)。

2、案例特点

(1)收益提前实现,风险更低

在以往发现的套利模式中,银行一般将下游企业资金全部存为保证金,在融资到期后保证金解冻时方可实现收益,即收益实现时点为融资到期日。而此模式下,银行仅将到期后需覆盖融资部分资金冻结,从而实现了收益的提前固定及使用,企业可在当期将收益投向更灵活、收益更高的运用方向,自主性更强。

(2)更多币种参与,更加灵活多样

与传统通过人民币定存与外币融资相结合的套利模式相比,此模式中有更多币种参与。本案例中出现了人民币、美元、港币和澳元四个币种,在当前大额外币存单利率可自主议定的管理模式下,多个币种的参与存在更多匹配选择及更大的套利空间。

(3)无需境外公司参与,交易更加便捷

与传统通过开立信用证与境外融资相结合的做法相比,新模式中全部交易主体均在境内,无需通过境外公司介入即可完成整个套利过程。减少了境外公司的参与及境外融资的条件限制,交易更加便捷,也更容易实现。

三、融资套利的负面影响

(一)对货币政策的影响

模式中无风险套利模式均优先使用融资替代了购汇支付,延迟了用汇时间,扩大了企业存款及贷款规模,但实际经济中的财富并未增加,也并未创造出实际价值,势必导致社会中资产价格升高,错误引导货币政策方向。此外,在银行信贷资源一定的情况下,融资套利规模势必挤占实体经济中的正常信贷规模,给中小企业融资造成更大的困难。

(二)对人民币币值稳定的影响

案例中企业均即期购汇,并通过融资进行了付汇,在业务当期,造成了外汇需求的双倍增加,对人民币的当期贬值起到了“推波助澜”的作用。若案例一中企业n次续作“V”型套利链条,势必造成贸易数据增长n倍,外汇需求虚增2n倍,对人民币汇率的影响不可估量。

(三)对交易市场的影响

无论案例中“V”型套利模式还是进口付汇套利模式均已成熟,此类模式具有便捷畅通、收益稳定丰厚、规避了传统单据等特点,容易被其他行业的企业所借鉴与利用。此外,矿石、煤炭等大宗商品贸易,完全有可能参照此模式办理。此渠道模式一旦广泛采用,将造成多个行业套利交易泛滥,使得贸易规模虚增。

(四)对外汇局监管的影响

根据外汇局目前的管理模式,经常项下外汇收支应当具有“真实、合法的交易基础”,并建立了进出口货物流与收付汇资金流匹配的核查机制,其中一直被视为货物流转的有效凭证是正本提单等。而新型案例中企业已完全甩开了正本提单,利用商业信誉的保函代替物权凭证,完全颠覆了外汇管理中对于货物流的监管基础。

四、融资套利模式存在的原因分析

(一)各币种利率、汇率套利空间存在,企业套利动机或增加

在当前汇率形成机制仍有待完善,人民币利率未完全放开的管理模式下,以及人民币币值预期不断调整的态势下,各币种存款利差、兑换汇差在一定时间内存在,客观上存在一定的套利空间,进出口企业在各币种套利的动机根据套利空间的大小择机而动。此案例中,贸易延伸出的套利模式比贸易本身获利高出近30—50倍,成为企业更为可观、丰厚的获利来源,企业套利动机只增不减。同时应该看到,该模式中企业购汇、外币融资两项双倍放大了该笔业务的外汇需求,增加了对人民币贬值的压力,其带来的冲击应在监管中给予更大的关注。

(二)部分外汇管理政策模糊

自货物贸易改革后,取消了企业贸易项下国际支付的限制,仅要求经营结汇、售汇业务的金融机构对企业提交的贸易进出口交易单证的真实性与贸易外汇收支的一致性进行合理审查,但并未明确应审查的具体要求。在案例中,进口合同及发票为美元,而企业申请港币购汇是否符合其贸易外汇收支一致性,在制度中并不明确。同样,根据《货物贸易外汇管理指引实施细则》(汇发[2012]38号印发)第十四条规定“因合同变更等原因导致企业提前购汇后未能对外支付的进口货款,企业可自主决定结汇或保留在其经常项目外汇账户中”,案例中将融资资金对外支付、购汇资金存为定期存款是否属于企业可自主决定事项也并不明确。

(三)对套利模式的整体管理思路尚未明确

传统贸易融资业务是银行对进口商或出口商提供的与进出口贸易结算相关的短期融资或信用便利,一般融资借款人除了商品销售收入可作为还款来源外,没有独立的还款能力,其宗旨在促进企业与企业间进口与出口业务。而从当前的套利模式涉及的贸易融资来看,企业提供的全额保证金很难使人相信其申请贸易融资的目的是解决短期现金流紧张。为确保金融支持实体经济力度,2013年外汇局紧急颁布了《关于完善银行贸易融资业务管理有关问题的通知》(汇发〔2013〕44号),要求银行对贸易融资真实性、合规性进行审查,防止企业虚构贸易背景利用银行信用办理跨境收支业务。但由于大宗商品物权认定的复杂性及形式的多变性,根据单据审查难以对真实性进行落实,即使是贸易背景真实,对其变相延伸出的套利业务,应以何种管理思路仍未明确。

五、建议

(一)深化金融市场改革,消除套利空间

融资套利模式的存在是我国金融市场监管不完善的产物,深化金融市场改革,尤其是进一步深化利率、汇率市场化改革。目前企业套利模式存在的根本原因在于币种间利率、汇率存在较大套利空间,追逐利益最大化是企业的本性,套利空间不消除,难以从根本上断绝企业的投机行为。因此应加快推进利率、汇率市场化改革,不断缩小套利空间,逐步实现“无利可图”。

(二)多部门联合,尽快厘清融资套利的管理思路

现阶段要在短期内治理融资套利需要海关、人民银行、银监会、税务局、外汇局等多部门的共同合作,尽快明确具有真实性贸易背景的套利行为是否可以容忍,虚假贸易背景的套利行为如何认定,大宗物资的进出口物流真实性如何规范,通过在短期内加强上述部门间的沟通,建立联合工作机制,共同研讨对贸易融资套利的管理方案,势必能够快速取得减少套利的效果。

(三)建议外汇局进一步完善贸易相关制度,督促银行加强对于贸易真实性的审核

货物贸易改革后,为企业提供了便利的同时,也对银行辨别贸易背景真实性提出了更高要求,银行是资金出入境的重要关卡,在进出口贸易形式不断创新,物权凭证不断变革的形势下,银行如何判断其贸易的真实性是个难题。切实提高银行对转口贸易背景的审核需要从制度上加以保证,在以往的银行业务办理中,银行更关注资金安全,而对企业融资需求真实性关注不足,建议外汇局进一步完善贸易项下相关制度,督促银行做好贸易背景真实性及融资需求真实性的双重审核。

参考文献:

[1]孙力,王国盛,曲力.企业跨境套利行为值得关注[J].金融博览,2012(06):56—57

[2]严仕锋.关注贸易项下套利行为[J].中国外汇,2014(05):24—28

[3]贺强.无风险套利业务套了谁的利[J].金融前沿,2014(01):68—71

[4]朱启松,杨玲芳.贸易融资变套利工具的警示与思考[J].对外贸易实务,2014(03):55—58

(梁少锋,河南濮阳人,中国人民银行营业管理部经济师。研究方向:宏观经济政策)

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

科技视界(2016年21期)2016-10-17

科技视界(2016年20期)2016-09-29

华东师范大学学报(自然科学版)(2014年3期)2014-03-11

河北金融年鉴(2014年0期)2014-02-27