经济政策不确定性对企业投资的影响

2016-02-18 21:17张亚君张西征

商业会计 2016年1期

张亚君+张西征

摘要:本文基于中国经济政策不确定性指数,研究经济政策不确定性对我国制造业上市公司投资支出的影响。研究结果表明,二者呈显著负向关系,即经济政策不确定性越高,企业投资支出越低。并且在资本结构不同的企业中二者的关系有所不同,负债率较高的企业,经济政策不确定性对企业投资的负向影响表现得更强烈。企业的盈利能力可以缓解这种负向影响。

关键词:经济政策不确定性 资本结构 盈利能力 投资

一、引言

本文基于经济政策不确定性,研究其对企业投资的影响。经济政策不确定性是指政府在未来改变现有政策或出台新政策的可能性,表现为市场主体无法准确预知政府在未来是否、何时以及如何改变现行经济政策(Gulen&Ion,2012)。不确定性的来源有很多种,学者普遍认为经济政策的不确定性是影响我国企业发展的主要因素。经济政策的不确定性一般与货币、财政政策等的不确定性相关。

2008年金融危机使全球经济陷入低谷,各国政府纷纷出台一系列政策积极救市。我国也加大了调控力度,采取积极的财政政策和货币政策来刺激经济,在此期间,经济政策变动较为频繁。另外,我国政府在制定和调整经济政策时不需承担过多的谈判成本,因此我国经济政策波动表现得较为强烈。我国经济正处于从计划经济向市场经济的过渡期,市场主体对国家经济政策依赖程度较高,在这种背景下研究经济政策的不确定性对微观经济的影响具有重要意义。

早期衡量企业面临的不确定性时,有使用股票收益波动率(Bloom et al.,2001)、经营业绩波动率(Ghosh et al.,2000;Bond and Cummins.,2004)、分析师预测以及宏观经济指标(包括利率、汇率、GDP和原油价格等)的波动率,这些量化的缺点是没有区分不确定性的具体来源。后来Baker、Bloom和David(2013)提出经济政策不确定性指数,用以量化经济政策不确定性。其中中国经济政策不确定性指数是根据中国香港最大的英文报纸《南华早报》中每月刊登的关于中国经济政策不确定性的文章总数除以当月在该期刊中刊登文章的总量,得到中国经济政策不确定性指数的月度数据。本文基于该指数,从公司层面上研究经济政策不确定性对企业实物资产投资的影响。

二、文献回顾

现有的不确定性对公司投资影响的研究未形成一致意见。一方面,Knight(1921)认为公司有能力识别并抓住不确定性中蕴含的投资机会,并通过资源配置创造利润,认为不确定性是利润的来源。Abel(1983)提出经济模型认为,在完全竞争理论中由于规模报酬不变以及调整成本的存在,较高的不确定性会增加资本的预期利润率,进而促进投资。

另一方面,Keynes(1936)认为企业进行投资决策时考虑投资回报率,投资回报率受到宏观经济波动的影响。波动的越严重,投资蕴含越大的风险,企业进行投资的意愿越小。以Bernanke(1983)、 Rodrik(1991)为代表的学者则从实物期权角度出发认为企业投资本身具有不可逆性,将投资机会看成是一项看涨期权,不确定性的上升增加了企业“等待”的期权价值,在不确定性较高时企业倾向于延迟投资。Kang et al(2014)、Gulen和Ion(2013)、Wang et al.(2014)基于中国经济政策不确定性指数研究了经济政策不确定性对企业投资的抑制作用。

国内相关研究相对较少,黄久美、车士义和黄福广(2010)研究了企业面临的总体不确定性和市场不确定性对制造业上市公司固定资产投资的负向影响。贾倩、孔祥、孙铮(2013)基于省级官员变更事件,研究区域政策不确定对企业投资的影响,结果表明官员变更当年,企业投资显著下降。陆庆春、朱晓筱(2013)分析宏观经济不确定性分别对企业直接投资和间接投资的不同影响。那么经济政策不确定性对企业投资会产生什么影响,企业的资本结构和盈利能力对二者关系又会产生什么影响,已有的研究较少。

三、相关理论及假设

经济政策不确定性如何对投资产生影响,Gilchrist、Sim和Egon认为不确定性对实体经济影响主要是通过实物期权机制和金融摩擦机制,两种作用机制也适用于经济政策不确定性对企业投资的影响。(1)实物期权机制。根据实物期权理论,投资项目的价值包括项目未来现金流量的现值以及期权的价值,在投资的不可逆性和不确定性作用下,不可逆性越大,期权价值越大,企业越会选择等待,以期获得更多的项目信息,实现项目价值的最大化。从这方面来说面对经济政策不确定时,企业会推迟做出投资决策,影响当期投资。(2)金融摩擦机制。融资分为外部融资和内部融资,不完美的资本市场是指存在信息不对称、委托代理问题以及交易成本。资本市场的不完美形成逆向选择和道德风险问题,产生代理成本和监督成本,导致企业内外部融资成本存在差异即外部融资溢价。

市场化竞争环境中,经济政策的不确定性使企业的营业收入和成本支出发生变化,使现金流出现波动,产生资金的能力减弱。当自有资本不能满足生产需要时,企业会通过外部融资获取资金。Myers(1984)、 Myers和Majluf(1984)等研究发现相对于外部投资者,管理层掌握着有关投资项目的真实信息,只有在公司的市场价值被高估时,企业才会通过发行股票进行融资。这会导致两种后果:一方面即使公司拥有良好的投资机会,虽然缺乏资金也不愿意通过发行股票进行融资,另一方面外部投资者意识到这个问题会要求较高的风险溢价以补偿可能遭受的损失。这两种结果都会导致公司外部股权融资成本高于内部融资成本。由于委托代理问题的存在,企业借入资金后,可能会从事风险较高的投资项目,一旦成功,企业获得超额收益,资金借出方只收取本金和约定的利息。如果投资失败资金借出方可能面临资金不能收回的损失,资金借出方为了弥补风险,要求一定的风险补偿,导致企业外部债务融资成本高于内部融资。

我国股票市场尚处于发展阶段,企业外部融资主要是进行债务融资。不确定性增加时,一方面投资决策者对未来前景判断难度增加,违约风险增加,委托代理问题加深,资金借出方通过进一步提高利率、添加限制条款甚至控制借款数额等降低自身风险(Francis et al.,2014),交易成本提高,企业债务融资存在较高的融资溢价。Zhang et al(2015)检验了经济政策不确定性与企业外部融资成本显著的正相关关系,外部融资成本随着经济政策不确定性的增加而增加,并同时验证经济政策不确定性与银行可提供的贷款的负向关系,经济政策不确定性增加时,银行为了降低自身的风险,减少银行放贷。另一方面,不确定性导致资金市场的剧烈波动,影响资产定价,企业从外部借入资金的能力减弱。综合说来,经济政策的不确定性使企业自身产生现金的能力降低,外部借入资金的能力减弱、外部融资成本增加,从而对企业投资产生影响。 Gao 和Qi(2012)通过对美国资本市场的实证结果表明经济政策的不确定性增加了市政债券的风险溢价。刘康兵(2007)研究发现,在不完美的资本市场中,不确定性的增加通过降低资本的预期边际价值,使得边际风险溢价上升,导致外部融资溢价上升。理性的投资者,预测到经济政策不确定性增加会导致企业融资困难,出于预防性动机,企业会持有更多的低成本现金,用于投资的资金减少。

综上,一方面自身产生现金流的能力减弱,资金来源上企业融资能力减弱,融资成本提高,另一方面资金安排上,出于预防性动机企业持有较多的低成本现金,用于投资的资金减少,使用资金的机会成本增加。两者皆导致经济政策不确定性增加时企业投资支出下降。

不管是实物期权机制还是金融摩擦机制,两种作用机制的最终结果都是一样的,即经济政策不确定性与企业投资呈负相关关系,经济政策不确定性增强时企业投资支出下降。因此本文提出第一个研究假设:

假设1:经济政策不确定性与企业投资支出呈负相关关系。

在我国经济正处于从计划经济向市场经济过渡期,银行借款是最主要的融资渠道(Allen et al.,2011;Ayyagariet al.,2010)。我国银行对经济政策比较敏感,Zhang、Han和Huang(2015)以中国经济政策不确定性指数研究证实经济政策不确定性与银行提供的贷款量呈负相关关系。经济政策不确定性增加时,企业贷款量下降。根据金融摩擦作用机制,经济政策不确定性使企业外部融资成本增加,资产负债率作为企业资产结构的一个重要财务特征,在资产负债率较高的企业,面对经济政策不确定性时,企业面临的外部融资成本更高,经济政策不确定性对企业投资的负向影响更强烈。因此,本文提出第二个研究假设:

假设2:经济政策不确定性对企业投资的负向影响,在资产负债率较高的企业表现得更强烈。

经济政策不确定性,对消费、出口、价格波动产生影响。消费和出口的不确定性引起投资项目未来收益的波动,引起企业的现金流发生波动。在经济政策不确定时,企业资金使用的机会成本较高,理性的决策者会预测到不确定性增加引起融资成本上升,企业会出于预防动机保留较多低成本资金,在做出投资决策时更加谨慎。如果企业盈利能力较强,可以缓解不确定性对投资带来的负向影响,从而经济政策不确定性对投资的影响受企业盈利能力的影响。盈利能力可以缓解经济政策不确定性对企业投资的负向影响。基于此,本文提出第三个研究假设:

假设3:盈利能力将会缓解经济政策不确定性对企业投资的负向影响。

四、经济政策不确定性对企业投资影响的实证分析

(一)变量的选取与数据的处理

本文所指经济政策不确定性对投资的影响是指对投资支出的影响,选取上证A股和深圳主板A股的中国制造业上市公司,剔除被ST的公司、金融类公司以及控制变量缺失的公司,数据主要来自于国泰安数据库和同花顺数据库,样本区间为2003年第一季度到2014年第四季度。最后获得248家公司的48个季度的数据。主要变量见表1。经济政策不确定性指数是采用Bake、Bloom&Davis(2013)提出的经济政策不确定性指数,数据来自于经济政策不确定性指数网站,由于本文采用的是季度数据,因此对经济政策不确定性指数的月度数据做几何平均,得出经济政策不确定性指数的季度数据,用EPU来表示。对cash和sales、ROA、滞后一期托宾Q都进行1%水平上的缩尾处理。

(二)变量的描述性统计

表2给出了各变量的描述性统计,有平均值、标准差、最小值和最大值。可以看出平均投资支出是总资产的3.57%,最小投资支出是总资产的 -50.34%,最大的是54.52%,各个公司投资存在较大的差异。经济政策不确定性EPU的季度平均值是4.6586,在3.8726—5.7178之间波动。通过其他变量的对比可以看出企业之间存在较大的差异。

(三)相关系数矩阵

表3列出各变量之间的相关系数,经济政策不确定性对企业投资呈现负向影响,托宾Q、总资产、销售收入和现金流量与投资正相关,资产负债率和经济政策不确定性与投资负相关。

(四)模型的构建与实证分析

1.经济政策不确定性对企业投资的影响分析。本文的基本模型如(1)式。

Invi,t=αi+β1EPUi,t+β2TQi,t-1+β3TAi,t-1+β4Cashi,t+β5Salei,t+QuarterDummy+εi,t(1)

首先将经济政策不确定性与企业投资支出进行回归,并考虑时间效应设为模型1,下页模型2中加入托宾Q、企业总资产、销售收入和经营活动产生的现金流几个控制变量。进行Hausman检验,模型1、2均是固定效应,回归结果如表4所示。可以看出,经济政策不确定性对投资的影响在两个模型中均在1%水平上显著负相关,说明经济政策不确定性对企业投资的影响是负的,这与假设1是吻合的。模型2中托宾Q,总资产、经营活动产生的现金流与投资显著正相关,经济政策不确定性增加,企业会推迟做出投资决策,等待获得更多的信息,使当期投资支出下降。在不确定性的环境下,决策者对投资项目未来预测难度加大,项目本身风险增加,决策者投资意愿降低。经济政策不确定性增加时,企业外部融资溢价上升,融资成本提高,投资项目的价值降低,企业投资支出下降。

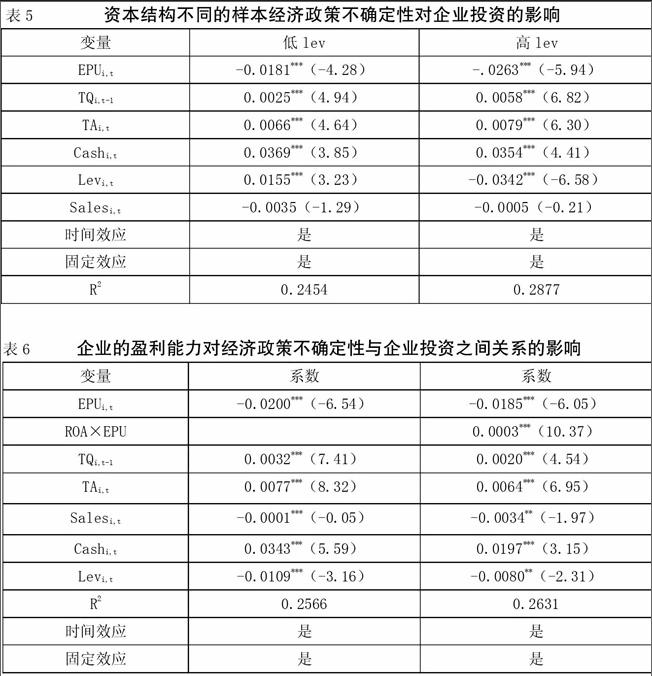

2.按照金融摩擦机制,经济政策不确定性提高了外部融资溢价,使外部融资成本增加(Zhang et al.,2015)。我国企业进行外部融资时大部分是来源于负债,那么在面临经济政策不确定性时,负债比例较高的企业意味着更高的资金使用成本,在这类企业中投资对经济政策的不确定性的反应更强烈。面临经济政策不确定性时,资本结构不同的企业表现出不同的反应。在基本模型(1)中加入资产负债率,代表企业债务融资的比例,并以资产负债率的平均值为界,将所有样本分为负债率低的一组和负债率高的一组,控制时间变量,经Hausman检验为固定效应模型,回归结果如表5所示。

Invi,t=αi+β1EPU+β2Levi,t+β3TQi,t-1+β4TAi,t-1+β5Cashi,t+β6Salei,t+QuarterDummy+εi,t (2)

回归结果显示,资产负债率低的一组和资产负债率高的一组,经济政策不确定性对企业投资的影响是不同的。通过两组对比可以看出,经济政策不确定性对企业投资的负向影响在1%水平仍是显著负相关,但是在资产负债率高的一组表现得更为强烈。这与假设2是一致的,经济政策不确定性对企业投资的负向影响在资产负债率不同的样本产生了差异性影响。经济政策不确定性,使企业面临融资困难,外部融资成本增加等问题,负债率高的企业受到的这种压力越大,资金使用成本较大,企业做出投资决策时会更加谨慎,从而对企业投资支出产生影响。

3.总资产报酬率(ROA),代表企业的盈利能力。经济政策不确定性不仅使企业外部融资提高,还使决策者对投资项目预期把握不准确,增加了项目风险。盈利能力较强的企业可以缓解经济政策不确定性对企业投资的负向影响。在基本模型中加入总资产报酬率与经济政策不确定性的交叉项,得到回归模型(3),该模型为固定效应模型,控制时间变量。回归结果如表6所示,可以看出经济政策不确定性对企业投资的负向影响,受到企业盈利能力的影响,盈利能力确实可以缓解二者的关系。不加入交叉项时经济政策不确定性对企业投资的影响是-0.0194,加入交叉项后经济政策不确定性对企业投资的影响变为4.0836×0.0003+(-0.0185)= -0.0173,经济政策不确定性对企业投资的影响由-0.02降为-0.0173,下降约13.50%。与假设3预期一致,企业盈利能力能缓解二者的关系。

Invi,t=αi+β1EPUi,t+β2ROA×EPU+β3TQi,t-1+β4TAi,t-1+β5Cashi,t+β6Salei,t+β7Levi,t+QuarterDummy+εi,t (3)

五、结论与建议

(一)研究结论

本文通过面板数据,研究经济政策不确定性对企业投资的影响,主要研究结论如下:(1)企业面临经济政策不确定性时,经济政策不确定性使企业外部融资溢价上升,资金使用成本提高,做出投资决策时更加谨慎,决策者往往持有观望等待的态度,导致投资支出下降。(2)经济政策不确定性对企业投资的负向影响在资本结构不同的企业有不同的表现,负债率较高的一组,相对于负债率较低的一组经济政策不确定性对企业投资的负向影响表现得更为强烈。(3)企业的盈利能力可以缓解经济政策不确定性对企业投资的负向影响,这点可以通过引入总资产收益率与经济政策不确定性指数的交叉项看出。

(二)建议

经济政策不确定性对企业投资产生负向影响,企业投资支出下降进一步对宏观经济产生影响,进而对企业经营状况产生影响,对外部融资能力产生影响,外部融资能力对企业投资产生影响,会有一种“加速器”效应,为提升我国上市公司的竞争力,笔者提出以下建议:(1)本文结果表明,经济政策不确定性对企业投资产生负向影响,鉴于此,政府应尽量减少经济政策的波动,保持经济政策的稳定性和持续性。(2)经济政策不确定性对企业投资的影响在负债率较高的企业中表现得更为激烈,但是企业的盈利能力可以缓解二者的关系,企业应提高自身的竞争力,增强企业盈利能力,以抵抗经济政策不确定性的影响。X

参考文献:

[1]韩国高.政策不确定性对企业投资的影响:理论与实证研究[J].经济管理,2014,(12):62-71.

[2]贾倩,孔祥,孙铮.政策不确定性与企业投资行为——基于省级地方官员变更的实证检验[J].上海:财经研究,2013,(02):81-91.

[3]金雪军,钟意,王义忠. 政策不确定性的宏观经济后果[J].经济理论与经济管理,2014,(02):17-26.

猜你喜欢

科学与财富(2018年12期)2018-06-11

当代经济科学(2017年4期)2017-09-25

商业研究(2017年6期)2017-06-27

商业研究(2017年6期)2017-06-27

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18