森林经营企业和林农森林保险购买意愿的差异性分析——以福建省为例

2016-03-16 07:54卢熙明冯祥锦黄和亮

福建农林大学学报(哲学社会科学版) 2016年1期

卢熙明,冯祥锦,黄和亮*

(1.福建农林大学经济学院,福建 福州 350002; 2.福建工程学院管理学院,福建 福州 350108)

*为通讯作者。

森林经营企业和林农森林保险购买意愿的差异性分析

——以福建省为例

卢熙明1,冯祥锦2,黄和亮1*

(1.福建农林大学经济学院,福建 福州 350002; 2.福建工程学院管理学院,福建 福州 350108)

[摘要]基于对福建省专门从事森林培育的100家森林经营企业和120户林农的调研,运用行为经济学的理论框架区分了森林经营企业和林农2种不同的森林经营主体投保行为的异质性,并采用三分类Logit模型分析其森林保险购买意愿的影响因素。研究表明,森林经营企业购买意愿主要受保费、企业所有制、风险态度等3个解析变量的影响;林农购买意愿主要受保费、风险态度、风险意识等3个解析变量的影响。森林经营企业不选择购买森林保险的主要原因在于保险额度太低以及理赔流程复杂,而致使林农不购买森林保险的原因是不了解森林保险、保费过高,没有闲余资金购买。最后对森林经营企业和林农购买森林保险提出对策建议。

[关键词]森林保险;购买意愿;森林经营企业;林农;福建省

[DOI]10.13322/j.cnki.fjsk.2016.01.012

森林作为陆地生态系统主体,对生态环境的改善、生态文明的建设具有重要意义。但森林具有分布广、内部结构复杂、生产周期长等独有特性,森林经营者常面临巨大的风险。森林经营过程中不仅容易遭受火灾、风灾、雪灾、洪灾、冰冻灾害、病虫害等自然灾害的破坏,而且还面临社会、经济、生态、政策、制度、技术等方面的风险。一旦上述灾害风险接踵而至,森林经营者将损失惨重,严重破坏我国森林资源再生功能,阻碍林业可持续发展。Wright等学者的研究表明,保险可以缓解自然灾害所造成的资源分配混乱,可以在年度间平滑投保人的收入曲线[1-2]。因此,森林保险相对于其他风险管理行为,具有规避和分散风险的优势,是森林经营者规避风险的最重要的手段。2003年启动新一轮的集体林权制度改革后,福建省森林保险得到了前所未有的重视,森林经营企业投保意愿确有显著的提升,但林农参保意愿依旧不高。在这种背景下,尝试将森林经营主体区分为森林经营企业和林农两类,探究不同森林经营主体购买森林保险行为的差异性,找出影响森林经营企业和林农购买行为的关键因素。

一、文献回顾

国内学者对于森林保险购买意愿的研究,李彧挥、谢彦明、杨琳等多运用Logistic回归模型分析林农购买森林保险的问题[3-5]。在农业保险研究领域,也有学者运用Probit模型和logit模型对影响农业保险购买意愿的关键因素进行实证研究[6-8]。在导致林农购买意愿不足的影响因素的研究中,一种观点认为制约森林保险有效需求的主要因素是保险价格,保险价格偏高且具有刚性限制了森林保险的发展[9-10];另一种观点认为林农的风险意识及对保险的态度将导致林农并不愿意付出现实的经济成本去化解未来的林业生产经营风险[11-12]。而学者研究结论的差异性则体现在地区的差异和时间的差异两方面。如杨琳等选取的研究区域为浙江,而秦国伟等选取的研究区域为江西。杨琳等认为林农受教育程度、林业收入占家庭总收入的比重对于林农投保意愿并不显著,而其观点恰恰与秦国伟等研究成果相左[5,13];廖文梅、朱述斌等均选取江西10个林改监测县为调研对象,但由于调研时间不同,其研究成果也会存在一定差异,其差异性远小于区域差异[14-15]。

与此同时,国内也有少数学者以森林经营企业和森林专业合作社作为研究对象,秦涛等通过对福建省95家林业企业调研得出森林保险购买意愿受林业所有权性质、林业收入比重、经济林占有量等因素影响,而企业购买需求强烈,但受森林保险品种和补贴政策设计不合理等因素制约,实际购买意愿不高[16]。而对于森林专业合作社森林保险购买意愿研究,李亚军认为获取贷款难易程度、林业示范性作用、森林经营风险程度、各部门各项指标完成率这几个因素较为显著[17]。

二、森林经营企业和林农对森林保险购买行为差异性的理论分析

在森林保险的市场中,可将森林投保主体定义为从事森林培育及经营管理活动,并以所培育的林木为标的物,通过购买森林保险从而实现规避风险目的的自然人。在现有的研究中,大部分学者均没有将森林经营主体进行具体划分,将森林经营主体和林农笼统地界定为同一概念,而忽视了不同经营主体森林保险购买决策行为的差异性。由于森林经营企业和林农的林业生产规模及强度、风险态度、理性程度、政府财政补贴效果均存在不同,所以影响其森林保险购买的关键性因素也存在差异。

行为经济学认为,人类做出决策时,在一些方面并不存在理性、自利以及自我控制,而是有限理性、有限自利以及有限控制力[18]。之前学者在假设森林经营者在完全理性的前提下,认为森林保险这类准公共商品,受信息不对称效应、双重外部效应而造成市场供求失衡的观点属于极端或个别的行为现象[19]。Kahneman等提出的前景理论认为人们所做的决策并不是完全理性且一成不变的,受到决策环节中方案的内容、方案之间的顺序、决策情景、决策程序的影响[20]。因此,作为不完全理性的森林投保决策者,并不是仅仅受到效益最大化的驱使,还会受到人的心理状态、周边环境以及人的认知能力等因素的综合影响。(1)从森林投保主体的心理状态分析,作为兼业林农,由于此类群体林业生产规模较小、家庭林业收入比重低、对森林培育所获取的收益依赖性差、生产经营的方式多以粗放型经营为主等现状,使得其心理并不热衷于通过投放森林保险来规避风险。而森林经营企业由于自身林业生产规模大且多呈现集约化的方式,对森林培育所获取的收益依赖程度高,自然会通过购买森林保险来降低经营过程中的风险。(2)森林经营企业和林农所处的不同经营环境也导致其做出投保决策存在差异。大多数兼业林农由于地处偏僻山区,农业资源缺乏以及知识贫乏等原因,温饱问题成为林农所需要解决的首要问题,在这种环境下,对于收入较低的林农来说,森林保险这类准公共商品,很可能是奢侈品,林农在生活经营中,难免面临着疾病伤残等风险,这类风险往往更被林农所重视,因此其更愿意把有限的收入投放于新农保这类自我保险中。而森林经营企业拥有森林经营所需要的资金资本、技术资本以及人力资本等生产资源,在这种经营环境下,相比兼业林农,其更注重于通过投保来提高自身的投入产出比,以规避经营风险。(3)不同经营主体对风险的认知能力也会对投保决策产生不同的影响。对于兼业林农而言,由于普遍受教育程度不高,当面对纷繁复杂的保险合同条款时,喜欢盲目跟风,当政策宣传不到位时,往往会做出不理性的决策。而森林经营企业的理性程度则较高,对于保险条款的理解也较为全面。

三、实证分析

(一)样本区域数据来源

本课题组于2015年7-8月对福建省100家森林培育企业采取电子邮件发放问卷方式获得森林经营企业的数据;2015年7月对福建省永泰县、政和县、永安县的林农采取实地调研及发放问卷相结合的方式获得林农数据,该数据能够真实反映不同县(市)林农对森林保险购买意愿的情况。针对福建省专门从事森林培育的100家企业,调研内容涉及企业决策者的个体特征、企业林业生产规模、企业所有权性质等内容。采取发放电子邮件的方式,共发放问卷100份,收回问卷97份,其中有效问卷97份,问卷有效率达97%。针对从事森林培育林农,本调研对样本县采取分层抽样与随机抽样相结合的方式,对农户进行实地访谈,调研内容涉及农户的个体特征、农户家庭特征、森林经营者的风险态度等内容,共发放问卷120份,回收问卷118份,其中有效问卷102份,有效率达85%。

(二)变量的选取、定义与赋值

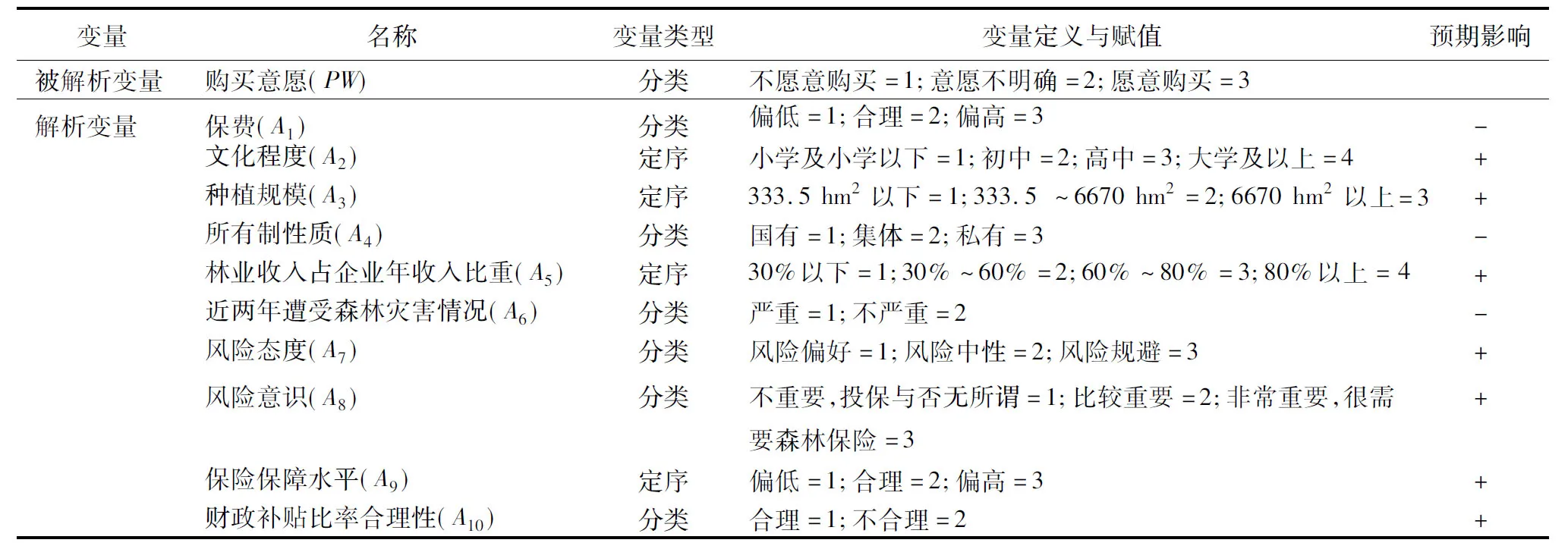

依据对森林经营企业和林农森林保险购买行为的理论分析,结合调研的结果,把森林经营企业和林农购买意愿作为被解析的变量,而将保费高低、文化程度、种植规模、林业收入占企业年收入比重、近两年遭受森林灾害情况、风险态度、风险意识等变量作为解析变量,建立被解析变量和一系列解析变量之间的关系,对所调查的数据进行计量分析(表1、表2)。

表1 森林经营企业森林保险购买意愿影响因素分析模型的变量说明

表2 林农森林保险购买意愿影响因素分析模型的变量说明

在解析变量具体选取方面,主要考虑以下因素:(1)森林经营企业的林场位置偏僻,工作性质特殊,受访的企业负责人多为男性,而通过与林农的访谈,发现如今大部分农户为兼业林农,家庭中的男性多进城务工,从事森林培育工作的主体中有一部分为女性。因此森林经营企业不能通过性别差异分析其森林保险购买意愿的差异,森林经营企业解析变量中不考虑性别因素。(2)不同所有制的企业购买意愿存在差异,私有林业企业多属于自负盈亏的现状,比起国有企业更加害怕遭受灾害风险,因此,在森林经营企业解析变量中需增加企业所有制的性质。林农对森林保险的主观认识程度较差,容易受到周边群众的影响,所以在林农森林保险购买意愿解析变量选择时需考虑受周围群体投保情况影响。(3)从文化程度上看,森林经营者接受教育程度越高,对森林保险的功能、作用、投保理赔流程了解得越深刻,也越容易做出购买森林保险的决策[21]。(4)当森林培育企业及林农的林业收入占总收入比重越大时,森林经营者对森林收益的依赖性也就越大,也更愿意购买森林保险。(5)近两年受灾状况及受灾程度与森林保险的购买意愿密切相关,成正比例关系。当森林保险越是能够起到分担林业风险、保障林业收入的作用,受灾严重的森林经营者对森林保险的需求便越大[22]。(6)无论对于森林经营企业还是林农,其种植规模越大,所面临的自然风险也就越大,种植面积小的森林经营者,可能放弃森林培育而从事其他收益更高的工作,种植规模大的森林经营者,为了规避自然灾害,则更需要购买森林保险[23]。(7)保险费用越低,保险保障水平越高,森林保险的投入产出水平则越大,森林经营者对森林保险的期望效用也越大。(8)按风险偏好程度不同,可以将森林经营主体划分为风险偏好、风险规避和风险厌倦3种类型,其中风险偏好型的森林经营者倾向于自留风险,其对森林保险的购买意愿低;风险厌倦型的森林经营者倾向于通过森林保险来规避风险,防止收入波动幅度过大,其购买意愿较高;风险中立者则持观望状态,其是否需要购买森林保险,则视情况而定[24]。(9)政府对森林保险的财政补贴,可看成降低森林保险费用的一种措施,将进一步增强森林经营者对森林保险的购买意愿。

(三)模型构建

被解析变量的购买意愿PW有3种类别,分别为PW=1(不愿意购买森林保险)、PW=2(购买意愿不明确)、PW=3(愿意购买森林保险),以最后一个类别为参考类别,即PW=3为参考类别,其余2个类别作为参考类别的比较组,形成2个Logit变换模型,以森林经营企业为例,如公式1所示。

(1)

(四)样本的描述性统计分析

影响森林经营者做出不购买森林保险的决策的因素众多,如保险费用过高、保费额度太低、购买保险的程序及保险条款过于繁琐等,本研究分别通过发放电子邮箱(森林经营企业)和实地考察(林农)的方式,可获取森林经营者不愿意购买森林保险、购买意愿不明确以及愿意购买森林保险的频数,同时可分别获得影响森林经营企业和林农做出不购买森林保险决策的关键因素(表3、表4)。在现行保险条款下,森林经营企业愿意购买保险的人数明显多于林农,其中有11家受访企业选择“不愿意购买”森林保险,占有效受访森林经营企业的11.3%,其选择不购买森林保险的主要原因是由于保险额度太低、理赔困难;有61户林农选择“不愿意购买”森林保险,占有效受访林农的59.8%,其主要原因在于保险费用太高、对森林保险不了解以及没有闲钱支付保费。

表3 森林经营企业和林农森林保险购买意愿描述性统计分析

表4 森林经营企业和林农不愿意购买森林保险的原因统计

(五) Logit模型的分析与解析

分别将反映森林经营企业森林保险购买意愿的10个解析变量和林农森林保险购买意愿的11个解析变量,运用SPSS 20汉化版软件对被解析变量购买意愿进行三分类Logit回归分析,结果表明对于森林经营企业而言,除保费A1、企业所有制性质A4、风险态度A7外,其余解析变量均不能很好地解析森林经营企业购买森林保险情况;就林农而言,除保费B1、风险态度B7、风险意识B8外,其他解析变量均不能很好地解析林农购买森林保险情况。现分别将A1、A4、A7、B1、B7、B8这6个解析变量运用统计软件进行分析,结果如表5、表6所示。

表5 森林经营企业森林保险购买意愿logit回归分析结果

注:1,2的参考类型均为3,模型拟合度较好。

表6 林农森林保险购买意愿logit回归分析结果

注:1,2的参考类型均为3,模型拟合度较好。

从表5、表6中可知,解析变量保费A1和保费B1的系数为正,表明保费与森林经营主体森林保险购买意愿之间成反比例关系,保险费用越高,森林经营公司和林农越不愿意做出购买森林保险的决策;解析变量风险态度A7和风险态度B7的系数为负,表明风险态度与森林经营主体的购买意愿之间成正比例关系,森林经营企业和林农的风险态度越趋于厌倦,其购买森林保险的意愿越强;解析变量所有制性质A4的系数为正,表明私有化程度越高的森林经营企业,其购买森林保险的意愿越高;解析变量风险意识B8的系数为负,表明林农风险意识与森林保险购买成正比例关系,林农的风险意识越强,越能认识到森林保险的重要作用,也就越愿意购买森林保险,反之亦然。

四、主要结论及政策建议

森林保险的购买意愿是森林经营主体做出投保决策行为的主要参考因素。通过描述性统计分析可知,83.5%的森林经营企业愿意通过购买森林保险来规避经营风险,而仅22.5%的林农愿意通过投保来分散风险,森林经营企业森林保险购买意愿远远高于林农,在谈及不愿意购买森林保险具体原因时,森林经营企业认为理赔程序过于复杂,以及现有的保险理赔额度无法达到其理赔的期望值,这2个因素使其不愿意购买森林保险。林农把不购买森林保险的原因主要归咎于没有听说过森林保险,以及由于保险费用过高,没有足够的闲置资金去购买森林保险。影响森林经营主体购买意愿的影响因素有很多,如保费的高低、企业所有制的归属、森林经营主体的风险态度以及对风险的认识、政府财政补贴比率是否合理等。这些因素不同程度上影响着森林保险购买意愿,通过对调查数据的计量统计分析,运用三分类Logit模型表明,森林经营企业的购买意愿主要受保费高低、风险态度、企业所有制3个解析变量影响。而对于林农而言,除了保费高低和风险态度这2个解析变量外,林农自身的风险意识也显著影响被解析变量。但是Logit模型仍然存在一些弊端,由于样本调查及收集过程中难免会存在误差,所以样本的内生性问题不能很好地解决,这可能会使结果存在一定的偏差。此外,为了考虑林区现实问题,在选择被解析变量时,增加了“意愿不明确”的分析。

为了进一步完善福建省森林保险制度,提高不同经营主体的森林参保率,有效分散林业生产经营中的风险,保障森林经营者的利益,促进集体林区林业发展,针对上述分析,提出以下政策建议。

1.合理制定保费额、保费及其分摊比例,提高森林经营主体参保积极性。通过上文分析可知,保险费用均显著影响森林经营企业和林农森林保险的购买意愿,尤其对于被调查林农而言,所有林农均认为保费过高是制约其不购买森林保险的主要原因之一。建议应从3个方面入手:(1)购买意愿可以衡量森林经营主体的意愿程度,而支付意愿则是衡量有效的支付水平,保费确定不仅要顾及森林经营企业和林农的购买意愿,更应该考虑2种经营主体在有限货币收入下最大的支付水平;(2)对生态公益林和商品林设定差别的保费额、保费及其分摊比例标准;(3)科学确定返青率,将幼龄林、中龄林和成熟林分类进行保险及理赔。

2.加快国有林业企业改革,明晰森林经营企业所有权。森林经营企业所有制结构中公有成分过高,会导致其生产效率低下,不利于企业的发展。通过上文分析可知,森林经营企业的私有化程度越高,其对森林保险的购买意愿就越大。因此,国有林业企业应该加快改革的步伐,通过积极转变经营模式,建立一套具有自我激励、自我控制的现代企业运行机制,承担起自负盈亏的责任,培养风险独立审慎意识,真正把参与森林保险作为取代政府隐性救济的风险调控工具。

3.加大林农森林保险的宣传推广工作。由于林农对森林保险了解较少,对风险认识存在偏差,因此,各级政府机构应积极采取措施,将宣传工作落到实处,提高林农对森林保险的认知度。此外,在不断提高森林保险宣传覆盖面的同时,应将可能购买森林保险的林农作为重点的宣传和推广对象。

4.针对不同经营主体、不同区域的森林经营者购买偏好,采取差异化的森林保险制度体系与推广策略。森林保险除应重点关注对不同经营主体采取不同的费税率水平、保额水平、财政补贴率水平等方面外,还应考虑在同一地区针对不同树种、林龄的林木制定差异化的保额与费率水平,在不同地区根据林木灾害风险水平的差异制定差异化的保额与费率水平,构建适宜不同经营主体、不同区域特点的森林保险制度与实践体系。

[参考文献]

[1]王丽华,陈建成,徐时红.中国政策性森林保险发展研究[M].成都:电子科技大学出版社,2011:470.

[2]SERRA T, GOODWIN B K, FEATHERSTONE A M. Modeling changes in the U.S. demand for crop insurance during the 1990s [J]. Agricultural Finance Review,2003(2):109-125.

[3]李彧挥,孙娟,高晓屹.影响林农对林业保险需求的因素分析——基于福建省永安市林农调查的实证研究[J].管理世界,2007(11):71-75.

[4]谢彦明,刘德钦.林农森林保险需求影响因素分析——以云南492户林农为例[J].林业经济问题,2009(5):419-422.

[5]杨琳,石道金.影响农户森林保险需求因素的实证分析——基于对浙江省156户农户的调查[J].北京林业大学学报:社会科学版,2010(3):103-107.

[6]宁满秀,刑郦,钟甫宁.影响农户购买农业保险决策因素的实证分析——以新疆玛纳河流域为例[J].农业经济问题,2005(6):39-45,80.

[7]陈妍,凌远云,陈泽育,等.农业保险购买意愿影响因素的实证研究[J].农业技术经济,2007(2):26-30.

[8]赵建东,冯庆水.安徽省农业保险需求影响因素调查与分析[J].安徽农业大学学报:社会科学版,2009(6):12-16,100.

[9]石焱,夏自谦,田芸.我国森林保险发展缓慢的深层次原因及对策分析[J].林业经济,2008(12):69-73.

[10]周式飞.森林保险市场供求失衡的经济学分析[D].福州:福建农林大学,2010.

[11]冷静,祝应华,曹建华.当前森林保险的现状、问题以及对策:基于江西森林保险的分析[J].老区建设,2008(24):29-31.

[12]王志新,姜庆荔.政策性森林保险的机遇与对策[J].吉林林业科学,2010(2):40-44.

[13]泰国伟,罗龙兵,芦洁,等.林改中农户参与森林保险的意愿研究——以江西省宜春市为例[J].林业经济问题,2010(2):165-169.

[14]廖文梅,彭泰中,曹建华.农户参与森林保险意愿的实证分析——以江西例[J].林业科学,2011(5):117-122.

[15]朱述斌,胡水秀,申云,等.林业生态补偿机制缺失背景下森林保险有效需求影响因素实证分析——基于江西10个林改监测县的农户调查[J].林业经济,2013(7):82-87.

[16]秦涛,顾雪松,邓晶,等.林业企业的森林保险参与意愿与决策行为研究——基于福建省林业企业的调研[J].农业经济问题,2014(10):95-102.

[17]李亚军.基于保险费率、购买意愿和补贴效益的森林保险业发展与对策研究[D].北京:北京林业大学,2014.

[18]彼得·戴蒙德,汉努·瓦蒂艾尔.行为经济学及其应用[M].贺京同,译.北京:中国人民大学出版社,2010:121-126.

[19]吴希熙,刘颖.森林保险市场供求失衡的经济学分析[J].林业经济问题,2008(5):440-443.

[20]KAHNEMAN D, TVERSKY A. Prospect theory: an analysis of decision under risk [J]. Econometrica,1979 (2): 263-291.

[21]王秀芬,李茂松,王春艳.不同类型农户农业保险需求意愿影响因素分析[J].吉林农业大学学报,2013,35(3):364-368.

[22]万千,秦涛.农户参加政策性森林保险的影响因素分析:基于福建农户问卷调查实证分析 [J].东南学术,2012(3):62-74.

[23]高阳,赵正,段伟,等.基于林业自然灾害的农户森林保险需求实证分析——以福建、江西、湖南、陕西4省为例[J].世界林业研究,2014(8):92-96.

[24]冯祥锦,黄和亮,杨建州,等.森林经营者风险态度及度量[J].林业经济问题,2013(5):403-408.

(责任编辑: 何晓丽)

Difference between forest management enterprises and

forestry farmers in their willings to purchase forest insurance

—Taking Fujian Province as a case

LU Xi-ming1, FENG Xiang-jin2, HUANG He-liang1*

(1.CollegeofEconomics,FujianAgricultureandForestryUniversity,Fuzhou,Fujian350002,China;

2.CollegeofManagement,FujianUniversityofTechnology,Fuzhou,Fujian350108,China)

Abstract:According to the survey of 100 forest management enterprises and 120 forestry farmers households in Fujian Province, the theory framework of behavioral economics is applied to make clear the heterogeneity between forest management enterprises and forestry farmers in their insurance, and Logit model is applied to analyze the factors affecting their willings to purchase forest insurance . The followings have been discovered. Forest management enterprises willing for insurance is affected by premium, enterprise ownership and risk attitude while forestry farmers by premium, risk attitude and risk awareness. A forest management enterprise refuses the forest insurance because of low coverage level and trouble claim process, while a forestry farmer refuses the forest insurance because of lacking knowledge about it, high premium and no extra money.

Key words:forest insurance; willing to purchase; forest management enterprise; forestry farmer; Fujian Province

[中图分类号]F326.2

[文献标识码]A

[文章编号]1671-6922(2016)01-0061-06

[作者简介]卢熙明(1990-),男,硕士研究生。研究方向:林业经济理论与政策。

[基金项目]国家自然科学基金项目(71373046) 。

[收稿日期]2015-12-05

猜你喜欢

林草政策研究(2021年4期)2021-05-19

天津中德应用技术大学学报(2021年5期)2021-04-28

海峡姐妹(2020年2期)2020-03-03

海峡姐妹(2019年11期)2019-12-23

海峡姐妹(2018年1期)2018-04-12

海峡姐妹(2017年1期)2017-02-27

中国经贸(2016年22期)2017-01-16

商情(2016年42期)2016-12-23

浙江林业(2016年5期)2016-11-30

商场现代化(2016年26期)2016-11-21