农村金融排斥区域差异及影响因素研究——基于省际面板数据的实证分析

2016-03-18 04:22潘经韬中南财经政法大学工商管理学院湖北武汉430073

新疆农垦经济 2016年1期

潘经韬(中南财经政法大学工商管理学院,湖北武汉430073)

农村金融排斥区域差异及影响因素研究——基于省际面板数据的实证分析

潘经韬

(中南财经政法大学工商管理学院,湖北武汉430073)

[摘要]文章基于2006-2010年中国26个省份的面板数据,构建了农村金融排斥测算指标体系,对中国农村金融排斥区域差异及影响因素进行了实证研究。研究结果表明:中国农村金融排斥区域差异较大;农村家庭人均纯收入、收入结构、就业比例、城镇化水平对农村金融排斥有着显著负向影响;而产业结构、财政支持力度对农村金融排斥有着显著正向影响。最后,根据研究结论,提出了缓解农村金融排斥的政策建议。

[关键词]农村金融排斥;区域差异;影响因素

一、引言

农村金融在农村经济的发展中起着重要的作用。改革开放以来,中国政府一直非常重视农村金融的发展。2003年国务院印发了《深化农村信用社改革试点方案》,指出要加大了农村信用社的改革力度,推进农村金融改革的进程。2009年中央一号文件提出要全面提高农村金融服务能力。2010年中央一号文件要求提高农村金融服务质量和水平。2014年中央一号文件明确提出:要加快农村金融制度创新、强化金融机构“三农”职责,发展新型农村合作金融组织。随着中国经济的快速发展和相关政策的有效实施,中国农村金融发展取得了一定的成果,农村金融服务质量和水平得到了显著的提高,农村金融服务基础设施得到了明显的改善。以涉农贷款为例,截至2012年底,中国金融机构农村贷款余额为14.5万亿,占贷款总余额的21.6%,相比2007年末和2011年末分别增长了188.6%和19.7%。尽管中国农村金融发展取得了较大的进步,但是中国农村金融服务还存在严重的“金融排斥”现象,现行的农村金融服务体系仍无法满足“三农”需求;并且由于中国区域间发展不均衡,农村金融排斥现象在中国具有了明显的区域差异。以2008年末为例,中国有39%的乡镇没有或者仅有1个农村金融机构网点,仅有28%的农户获得过贷款[1]。农村金融排斥已成为制约中国农村金融发展的障碍,如何深化农村金融改革破解农村“金融排斥”难题,已成为政府和学术界关注的热点问题。

金融排斥概念最早由Leyshon和Thrift提出,他们认为地理因素会制约居民获取金融服务的便捷程度[2]。Theodoridis和Veloutsou认为金融排斥是指部分经济主体不能通过合理的渠道获取金融服务[3]。Kempson和Whyley最先提出了六维度金融排斥指标体系,即从地理排斥、评估排斥、条件排斥、营销排斥、价格排斥、自我排斥六个维度来衡量金融排斥。六维度金融排斥指标体系在学术界得到了广泛的认可和运用。中国对金融排斥研究起步较晚,仍处在初级阶段[4]。田霖从金融资源的地理分布角度入手,对中国金融排斥区域差异及其影响因素进行了实证研究[5]。王修华等基于六维度金融排斥指标体系,对中国31个省(市、自治区)的金融排斥进行的定量评价[6]。李涛通过研究发现中国城市居民在不同程度上存在着严重的金融排斥现象[7]。随着对金融排斥的深入研究,越来越多的学者们对农村金融排斥领域展开了丰富的研究。蒋润祥,谢欣分析了中国农村金融排斥的现状,并结合国外经验提出了缓解农村金融排斥的政策建议[8]。高沛星、胡振等利用面板数据分析中国农村金融排斥区域差异及影响因素[9][10],但他们对影响因素的分析过于简单,仅仅采用了相关系数检验,缺乏一定的说服力。刘长庚基于省级面板数据从理论和实证角度分析了农村金融排斥对城乡收入差距的影响[11]。谭燕芝等从理论和实证两方面分析了农村金融排斥的影响因素,但是仅仅用金融机构网点数来衡量金融排斥不够全面[12]。

表1 农村金融排斥测算的指标体系

基于前人的研究成果和现实背景,本文试图构建农村金融排斥测算指标体系,利用2006-2010年26个省份(由于北京、天津、上海、重庆、西藏及港澳台的部分数据缺失,因此选取剩下的26个省份)的面板数据对农村金融排斥区域差异及其影响因素进行实证分析,并根据研究结论,就如何破解“农村金融排斥难题”提出政策建议。

二、中国农村金融排斥的区域差异分析

(一)农村金融排斥指数测算的指标体系

Kempson等最先提出了六维度金融排斥指标体系[4]。目前,“六维度法”在农村金融排斥程度的测算中得到了广泛的运用。但是六维度金融排斥模型也存在一定的缺陷,特别是评估排斥和条件排斥具有很高的重叠性。因此本文借鉴前人的研究成果,在六维度金融排斥指标体系的基础上,将评估排斥和条件排斥合并,建立五维度金融排斥指标体系,即:地理排斥、自我排斥、价格排斥、评估/条件排斥、营销排斥,如表1所示。

1.地理排斥(F1)。指经济主体由于地理因素(距离、地理条件等)很难获取金融服务或者完全无法获取金融服务的现象。农村金融机构覆盖度是指农村地区单位人口金融机构拥有数量,在一定程度上能够反映农村金融服务在地理上的可达性。因此本文采用农村金融机构万人覆盖度来衡量地理排斥,相关数据来自于《中国农村金融服务图集》,其中:

2.评估/条件排斥(F2)。指金融机构基于盈利和风险的考虑,针对经济主体建立严格的评估体系和金融服务准入条件,从而使一些经济主体难以或者无法获取金融服务的现象。本文采用农村人均贷款水平来衡量评估/条件排斥,相关数据均来自于《中国金融年鉴》和《中国农村金融服务图集》,其中:

3.营销排斥(F3)。指特定的经济主体被金融机构排除在金融产品的营销市场之内的现象。农村金融机构贷存比反映了农村金融机构在农村地区吸收存款后再向农村地区提供金融服务的积极性。因此本文采用农村金融机构贷存比(X3)来衡量营销排斥,相关数据均来自于《中国金融年鉴》和《中国农村金融服务图集》,其中:

4.价格排斥(F4)。指经济主体由于金融服务的价格过高而无法获得金融服务的现象。本文采用农村人均储蓄水平(X4)来衡量价格排斥,相关数据均来自于《中国金融年鉴》和《中国农村金融服务图集》,其中:

5.自我排斥(F5)。指经济主体由于缺乏金融知识、无法理解金融服务或者因为风俗习惯等因素主观放弃金融服务的现象。本文采用农村从业人员平均文化教育程度(X5)来衡量自我排斥,相关数据来自于《中国农村统计年鉴》。小学文化程度的从业人员受教育年限为6年,初中文化程度的农村从业人员受教育年限为9年,高中及大专文化程度的农村从业人员受教育年限为12年,大专及以上的农村从业人员为15年。因此本文采用下面的公式来计算农村从业人员平均文化程度:

(二)农村金融排斥指数测算

本文采用变异系数法对五个维度的金融排斥指标赋予权重,从而计算出2006-2010年中国26个省的农村金融排斥指数,进而分析2006-2010年26个省农村金融排斥程度的区域差异。具体的测算步骤如下:

1.对五个维度的相关指标变量进行标准化处理。由于各个指标变量的量纲不一致,因此本文采用极差变化法对相关指标的数据进行标准化处理,计算公式如下所示:

其中Xmax、Xmin分别表示每个维度指标变量序列内的最大值和最小值,x表示经过标准化处理后的序列。

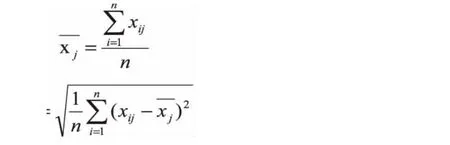

2.计算每个维度指标变量的平均数和标准差:

其中i表示第i个省份,j表示第j维度,xij表示第i个省份j维度指标变量值,表示第j个维度的指标变量的平均值,Sj表示第j个维度指标的标准差。

3.计算每个维度指标变量的变异系数:

其中Vj表示第j个维度指标变量的变异系数。

4.对每个维度指标变量的变异系数进行归一化处理,并计算出每个维度的权重

其中,Wj表示第j个维度的权重值。

5.根据每个维度的权重,计算出各个省份的农村金融排斥指数,其中,农村金融排斥指数越高,农村金融排斥程度越高。

(三)农村金融排斥的区域差异分析

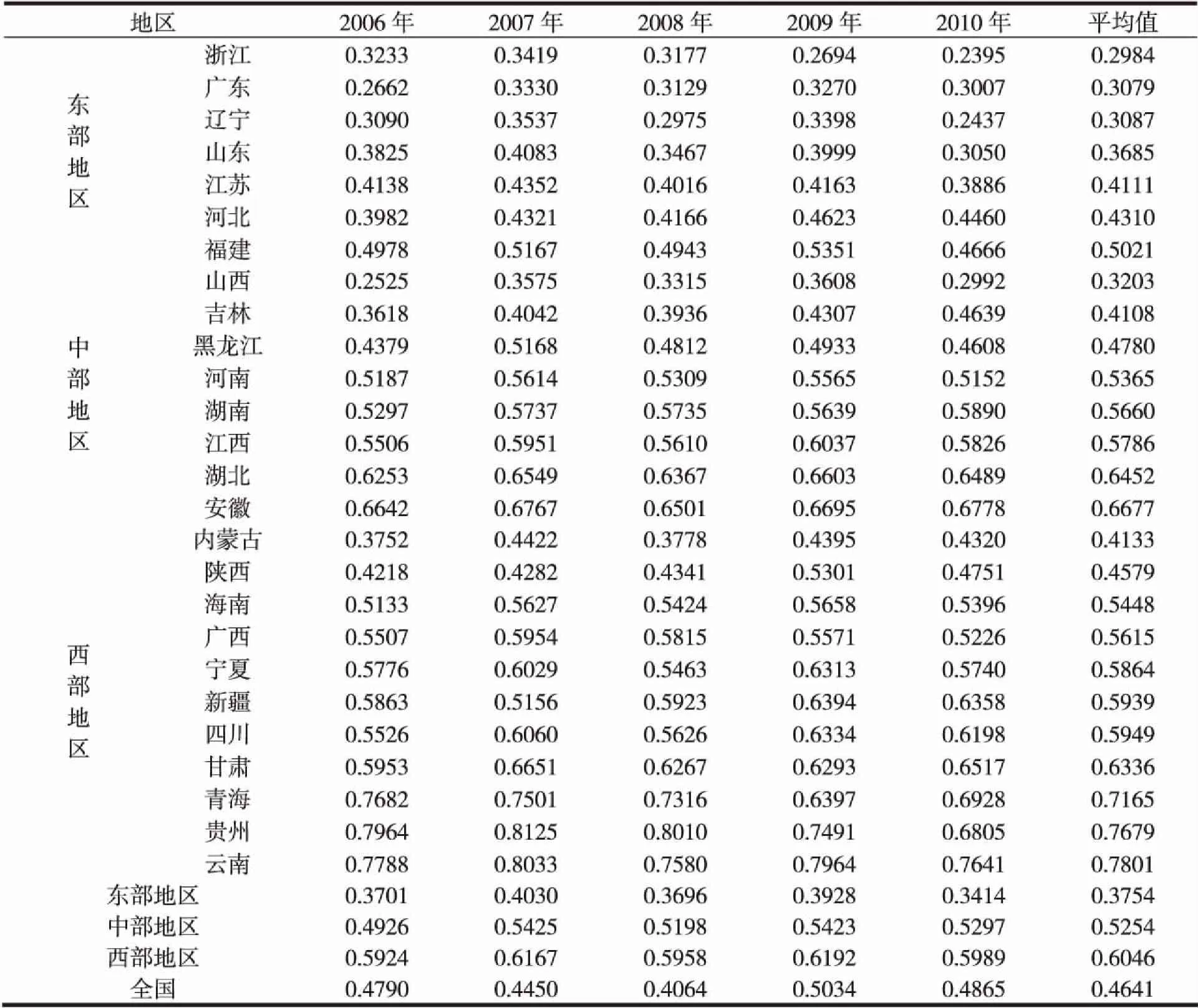

根据前面的农村金融排斥指数的计算步骤,通过MATLAB2010软件可以计算出各个维度指标的权重和2006-2010年中国26个省农村金融排斥指数,如表2和表3所示。

由表2可知,从平均值看,各个维度占农村金融排斥指数的权重从小到大依次为:自我排斥(0.3761)、地理排斥(0.2117)、营销排斥(0.1479)、价格排斥(0.1357)、评估排斥(0.1286),由此可见,影响农村金融排斥指数的两个重要维度是自我排斥和地理排斥,这也与中国农村金融的实际情况相符合,广大农村居民由于缺乏金融知识和对金融服务不够了解,从而产生了“自我排斥”现象,此外金融机构在农村分布也相对比较少,容易造成“地理排斥”现象。从时间变化上看,自我排斥和地理排斥的权重呈现下降的趋势,近年来,中国农村居民文化教育程度逐渐提高和金融机构在农村地区的网点逐渐增多,因此自我排斥和地理排斥对农村金融排斥的影响逐渐减弱,相反评估排斥、价格排斥和营销排斥所占权重呈现上升的趋势。

表2 各排斥维度指标的权重

表3 2006-2010年中国26个省份农村金融排斥指数

由表3可知,中国农村金融排斥存在明显的区域差异。第一,从省份层面看,农村金融排斥指数最大的是云南(0.7801),其次是贵州(0.7679)、青海(0.7165)、甘肃(0.6336),这些省份的金融排斥指数均大于0.6,且都位于西部地区;农村金融排斥指数最低的省份是浙江(0.2984),其次是广东(0.3079)、辽宁(0.3087),这些省份的农村金融排斥指数均在0.3左右,且都位于东部地区。第二,从地区层面看,农村金融排斥指数从小到大依次为东部地区(0.3754)、中部地区(0.5254)、西部地区(0.6046),这也与中国的实际情况相符合。东部地区由于经济发展水平较高,金融市场相对活跃,因此农村金融排斥的程度较低,而中西部地区经济发展水平相对较低,金融发展相对落后,因此农村金融排斥现象比较严重。第三,从时间上看,东部地区的农村金融排斥程度有缓解的趋势,而中西部地区的农村金融排斥程度有明显加深的趋势。

三、农村金融排斥区域差异影响因素的实证分析

(一)变量选择及数据来源

参照前人的研究,本文利用面板模型对中国农村金融排斥区域差异的影响因素进行实证研究,设定的面板模型如下所示:

在上式中,Index是农村金融排斥指数,其他变量说明及数据来源如下:

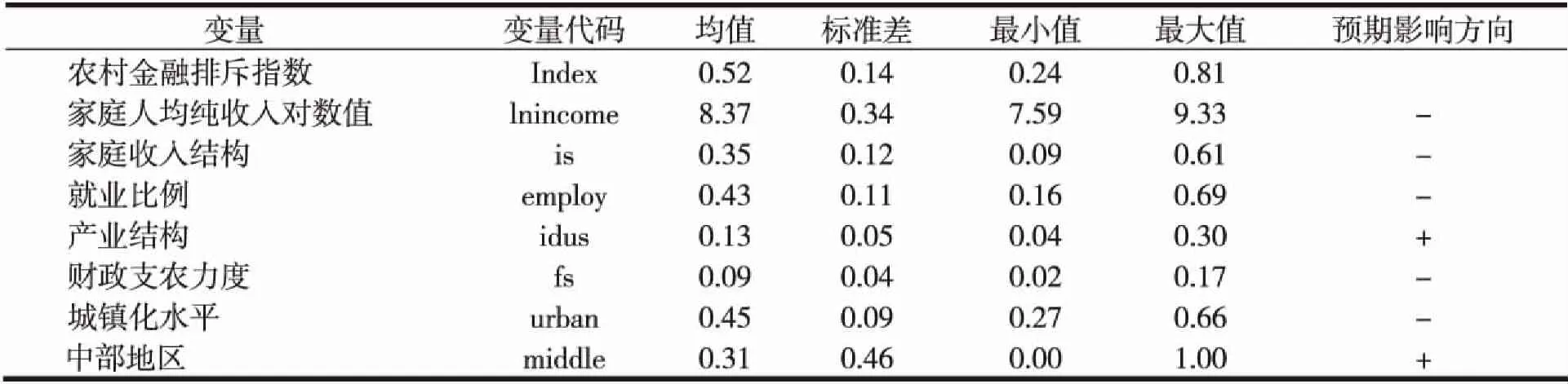

1.农村居民家庭人均纯收入(income)。农村家庭的经济状况影响着家庭能否有效获得农村金融服务,而农村居民家庭人均纯收入是衡量农村家庭经济状况的重要指标,因此本文选取农村居民家庭人均纯收入作为影响农村金融排斥的因素之一,并对income进行对数化处理得到lnincome。相关数据来源于2007-2011年的《中国农村统计年鉴》。

2.农村家庭收入结构(is)。农村家庭的收入结构对农村家庭金融服务的可获得性具有重要影响(胡振,2014)。农村家庭的收入来源主要包括家庭经营收入、工资性收入、转移收入和财产收入。本文选取农村家庭收入结构作为影响农村金融排斥的因素之一,并用工资性收入占家庭纯收入的比重来衡量。相关数据均来源于2007-2011年的《中国农村统计年鉴》。

3.就业比例(employ)。职业较为稳定的经济主体,收入相对比较稳定,这对经济主体的信用具有重要影响,因此这类经济主体不易受到金融排斥。本文选取就业比例作为影响农村金融排斥的因素之一,并用乡村从业人员占乡村总人口的比重来衡量。相关数据来自于2007-2011年的《中国农村统计年鉴》。

4.产业结构(idus)。产业结构的变化情况能够反映出农村经济发展的状况和第一产业总值占GDP的比重变化,而农村经济的发展影响着农村金融的发展。本文将产业结构作为影响农村金融排斥的因素之一是用第一产业总值占GDP的比重来衡量产业结构。相关数据来源于2007-2011年的《中国统计年鉴》。

5.财政支农力度(fs)。政府的财政支农政策对发展农村经济、提高农民纯收入和改善农村金融环境具有重要推动作用。本文采用财政支农资金占财政支出的比重来衡量财政支农力度。相关数据均来自于2007-2011年《中国财政年鉴》和《中国区域经济统计年鉴》。

6.城镇化水平(urban)。城镇化进程的有序推进能够改善农村地区的经济环境、基础设施及交通条件,从而改善农村的金融环境。因此,本文采用城镇人口占总人口的比重作为城镇化水平的指标。相关数据均来自于2007-2011年的《中国统计年鉴》。

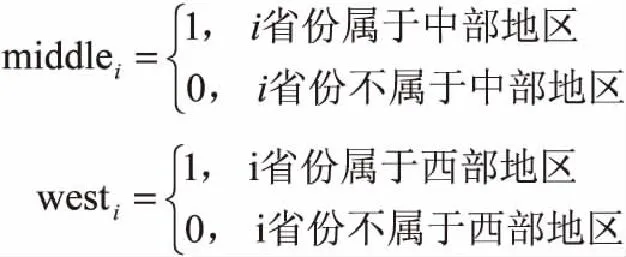

7.区域因素。中国东部地区、中部地区和西部地区的金融排斥程度表现出了明显的差异,因此本文将区域因素作为影响农村金融排斥的因素之一,设置了middle和west两个虚拟变量,其中:

各变量的描述性统计分析结果及对农村金融排斥的预期影响方向如表4所示。

(二)实证结果分析

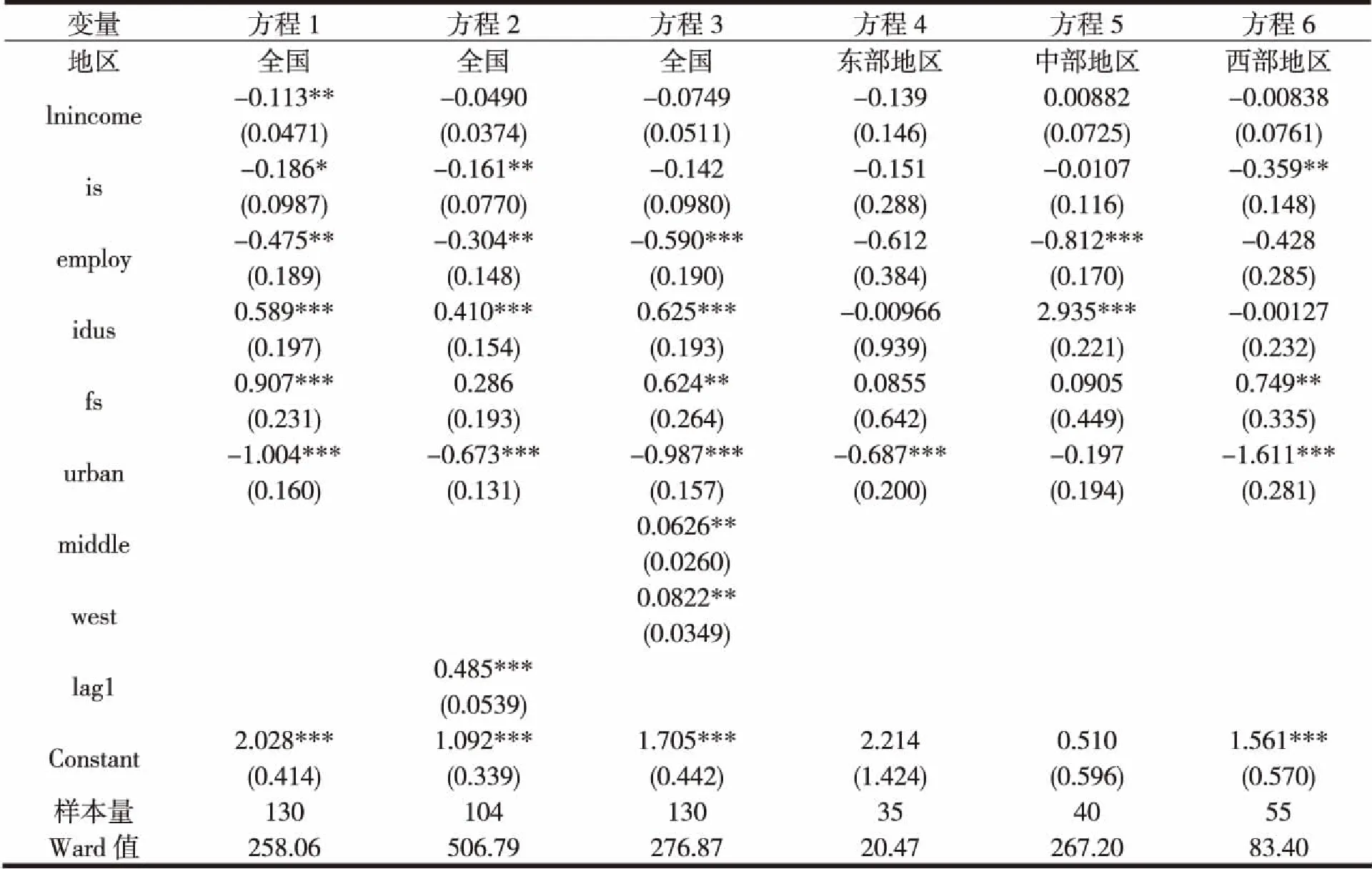

本文采用对数据截面异方差、序列相关性都稳健的FGLS方法,通过stata12.0软件来估计面板模型中的各个参数。估计结果如表5所示。其中方程1为全国26个省份的FGLS面板估计结果,方程2为加入滞后一阶index的FGLS面板估计结果,方程3为加入地区虚拟变量的FGLS面板估计结果,方程4为东部地区的FGLS面板估计结果,方程5为中部地区的FGLS面板估计结果,方程6为西部地区的FGLS面板估计结果。

表4 变量的描述性统计

表5 FGLS面板估计结果

由表5可知,从方程1的估计结果来看,农村居民家庭人均纯收入、农村家庭收入结构、就业比例、城镇化水平对农村金融排斥指数具有显著的负向影响;而产业结构和财政支持力度对农村金融排斥指数有着显著正向影响。从方程2来看,上期金融排斥指数对当期农村金融排斥指数有着显著正向影响。从方程3来看,中部地区和西部地区的虚拟变量对农村排斥有着显著正向影响。从方程4的估计结果来看,城镇化水平的提高在1%水平上对于缓解东部农村金融排斥有着显著正向影响。从方程5的估计结果来看,产业结构在1%水平上对中部地区农村金融排斥有着显著正向影响,而就业比例在1%水平上对中部地区农村金融排斥有着显著负向影响。从方程6的估计结果来看收入结构和城镇化水平在5%水平上对西部地区农村金融排斥程度有着显著负向影响,而财政支持力度在5%水平上对西部地区农村金融排斥程度有着显著正向影响。

1.农村居民家庭人均纯收入。以方程1为例,农村居民家庭人均纯收入在5%水平上对农村金融排斥指数有着显著负向影响。农村居民家庭人均收入越高,家庭的经济状况相对较好,还款能力强,家庭更容易或者更有能力获得金融服务,因此在农村居民家庭人均纯收入较高的地区,金融排斥程度相对较弱。

2.农村家庭收入结构。以方程1为例,农村家庭收入结构在10%水平上对农村金融排斥指数有着显著负向影响。农村家庭收入结构反应的是家庭工资性收入占家庭总收入的比重,这说明农村家庭收入结构中工资性收入所占比重越高,农村家庭受到家庭排斥的可能性越低。

3.就业比例。以方程1为例,就业比例在5%水平上对农村金融排斥指数有显著负向影响。就业比例反应的是乡村从业人员占乡村总人口的比重,从方程1、方程2和方程3的结果看,就业比例越高,农村金融排斥越低。就业比例是农村居民就业状态的体现,职业较为稳定的经济主体,收入相对比较稳定,这对经济主体的信用具有重要影响,因此这类经济主体不易受到金融排斥。

4.产业结构。以方程1为例,产业结构在1%水平上对农村金融排斥有着显著正向影响。产业结构反映的是农业生产总值占GDP的比重,农业生产总值比重越高,第二三产业的发展相对滞后,农村居民相对难以获得农村金融服务,因此农村金融排斥程度越严重。

5.财政支持力度。以方程1为例,财政支持力度在5%水平上对农村金融排斥指数有着显著正向影响,这与本文的预期结论相矛盾。财政支持力度是农业财政支出占总财政支出的比重,财政支持力度与农村金融排斥程度正相关,一方面因为本文选取的财政支持力度指标为比例指标而非总量指标,发达地区的农业财政支出总量较高而比例较低,而不发达地区与之相反;另一方面,发达地区与不发达地区农村金融排斥差距较大,财政支农支出效率不高,缓解农村金融排斥的作用有限。

6.城镇化水平。以方程1为例,城镇化水平在1%水平上对农村金融排斥指数有着显著负向影响,这表明城镇化的有序推进能够显著缓解农村金融排斥程度,究其原因城镇化的推进完善了农村地区的基础设施、交通条件和通信条件,从而在一定程度上改善了农村金融环境,因此农村居民更容易获得农村金融服务。

7.区位因素。以方程2为例,中部地区和西部地区虚拟变量均在1%水平上对农村金融排斥指数有着显著正向影响,这表明相比东部地区,中西部地区的农村金融排斥程度更严重。从估计系数上看,中部地区虚拟变量的系数要小于西部地区,说明相比中部地区,西部地区的农村金融排斥情况更为严重。

四、结论与政策建议

(一)结论

本文利用2006-2010年中国26个省的面板数据,构建了农村金融排斥指数测算的“五维”指标体系,分析了中国农村金融排斥的区域差异,并利用FGLS回归方法对农村金融排斥区域差异的影响因素进行了实证分析,得出了如下结论:第一,从总体上看,中国农村金融排斥区域差异较大,西部地区(0.6046)的农村金融排斥指数最高,其次是中部地区(0.5254),东部地区(0.3754)的农村金融排斥指数最小。第二,在农村金融排斥区域差异的影响因素中,农村居民家庭人均纯收入、农村家庭收入结构、就业比例、城镇化水平和上期农村金融排斥指数对农村金融排斥指数具有显著的负向影响;而产业结构、财政支持力度和中西部地区虚拟变量对农村金融排斥指数有着显著正向影响。目前中国农村金融发展状况并不乐观,农村金融排斥程度依然较高,这就需要各级政府积极寻求破解农村金融排斥的新途径,努力改善农村金融环境,实现农村金融的健康发展,缓解农村金融排斥程度较高的现状。

(二)政策建议

1.积极有序推进新型城镇化进程。从前文的结论可以得出,城镇化水平的提高对于缓解农村金融排斥具有积极作用。加快新型城镇化建设是解决“三农”问题的重要途径,通过推进新型城镇化,可以改善农村地区的基础设施和经济环境,利用城镇的“涓滴效应”和辐射效应可以吸引各类金融机构在农村地区布置网点,从而在一定程度上缓解农村金融排斥。

2.提高农村居民收入。农村居民收入和农村居民收入结构对缓解农村金融排斥具有积极作用。实现农村居民收入的增加是缓解农村金融排斥的有效途径。政府要加大对农业的投入,促进农业增产和农民增收;大力支持农业龙头企业的发展,通过龙头企业带动农民增收;此外还要鼓励农民工回乡创业,拓宽农民增收渠道,增加农村经济的活力。

3.加强农村地区的金融服务建设,创新农村金融服务方式和理念。增加农村地区金融服务机构的数量,改善农村金融服务的硬件条件,大力发挥农村金融对农村发展的支持作用,增强农村金融机构的贷款功能,减少对农村资金的转移;完善小额贷款公司的相关制度和政策法规,发挥小额贷款公司在农村金融发展中的重要作用,提高农村资金的利用效率;建立农村征信体系,完善农村金融信息服务平台,增加农户获得金融服务的机会。

4.加强对农村地区金融知识的普及力度。农村居民的文化程度相对城市较低,金融知识和金融信息在城乡之间差距较大,农村居民金融知识的匮乏是造成金融“自我排斥”的重要原因。因此政府要鼓励农村地区的金融机构向农村居民普及金融信息和金融知识,提高农民的金融意识。

参考文献

[1]王修华.新农村建设中的金融排斥与破解思路[J].农业经济问题,2009,(07):42-48,111.

[2]Leyshorn,Thrift.The restructuring of the UK financial services in the 1990s[J].Journal of Rural Studies,1993 (9):223-241.

[3]G.,Theodoridis,P.K.,Veloutsou,C.All customers are not treated equally:Financial exclusion in isolated Greek islands[J].Journal of Financial Services Marketing,2002,(7):54-66.

[4]Kempson E,Whyley C.Understanding and combating financial exclusion[J]Insurance Tends,1999,21(4):18-22.

[5]田霖.中国金融排除空间差异的影响要素分析[J].财经研究,2007,(04):107-119.

[6]王修华,马柯,王翔.关于中国金融排斥状况的评价[J].理论探索,2009,(05):68-72.

[7]李涛,王志芳,王海港,谭松涛.中国城市居民的金融受排斥状况研究[J].经济研究,2010,(07):15-30.

[8]蒋润祥,谢欣.金融排斥与农村金融服务空白的消除[J].银行家,2010,(06):108-111.

[9]高沛星,王修华.中国农村金融排斥的区域差异与影响因素——基于省际数据的实证分析[J].农业技术经济,2011,(04):93-102.

[10]胡振,臧日宏.中国农村金融排斥地域差异及因素研究[J].中国农业大学学报(社会科学版),2014,(02):115-123.

[11]刘长庚,田龙鹏,陈彬,戴克明.农村金融排斥与城乡收入差距——基于中国省级面板数据模型的实证研究[J].经济理论与经济管理,2013,(10):17-27.

[12]谭燕芝,陈彬,田龙鹏,黄向阳.什么因素在多大程度上导致农村金融排斥难题——基于2010年中部六省667县(区)数据的实证分析[J].经济评论,2014,(01):25-3.

(责任编辑:李亚利)

[作者简介]潘经韬(1992-),男,湖北监利人,硕士研究生,研究方向:农业经济理论与政策。

猜你喜欢

宏观质量研究(2016年4期)2017-01-19

大经贸(2016年11期)2017-01-06

商业经济研究(2016年22期)2016-12-27

商(2016年28期)2016-10-27

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

企业导报(2016年14期)2016-07-18

科技视界(2016年5期)2016-02-22