高管变更对盈余管理的影响研究——基于创业板的实证分析

2016-03-22 08:39朱蕾静张冀民

赤峰学院学报·自然科学版 2016年4期

朱蕾静,张冀民

(兰州交通大学 经济管理学院,甘肃 兰州 730070)

高管变更对盈余管理的影响研究——基于创业板的实证分析

朱蕾静,张冀民

(兰州交通大学经济管理学院,甘肃兰州730070)

摘要:本文以我国创业板上市公司2013年的数据为研究样本,运用多元方差分析实证考察了公司高管变更如何同时影响应计盈余管理和真实盈余管理.研究结果表明,我国创业板上市公司同时存在利用应计项目和真实活动进行盈余管理的行为,高管变更对应计盈余管理和真实盈余管理同时具有显著影响.

关键词:高管变更;创业板;应计盈余管理;真实盈余管理

1 引言

上市公司进行盈余管理是导致会计信息失真的重要因素,而可能诱发盈余管理行为的各种因素也成为盈余管理问题研究的重要领域,高管变更就是其中一个重要因素.1973年Moore通过研究发现,公司新任总经理有强烈的动机在上任当年进行盈余管理,之后学术界在Moore的研究基础上进行了大量实证研究,如Strong、Meyer、Bergstresser、Pourciau等都对高管变更与盈余管理的关系进行了研究,然而这些研究大多数只考察了高管变更与应计盈余管理之间的关系,没有将真实盈余管理列为研究分析的对象.国内有关高管变更与盈余管理关系之间的研究相对较少,现有的文献也侧重于应计盈余管理.在我国的会计准则愈加完善、监管力度日益强化的今天,公司能够利用应计项目进行盈余管理的空间越来越小,通过构造真实活动进行盈余管理逐渐成为上市公司的另一种手段.因此,本文关注的是:创业板上市公司是否存在真实盈余管理?高管变更是否同时对应计盈余管理和真实盈余管理具有影响?

2 文献回顾

Strong和Meyer发现,发生高级管理人员变更时,公司存在通过计提大量资产减值进行盈余管理的行为,并且当新任高管来自公司外部时,更容易产生减少变更当期利润、增加变更后期利润的盈余管理行为.Bergstresser和Philippon的研究发现,当高管的薪酬越多使用股票及所持股票的期权时,通过应计项目操纵报告期盈余的现象越严重,并且应计项目越高,公司高管越倾向于出售大量股票和执行期权.Pourciau的研究发现,即将离任的CEO会通过盈余管理来增加报告期利润,而新任CEO会在变更当期减少利润.Murphy和Zimmerman研究发现,即将离任的CEO为了获得更高的报酬以及提升职业声誉,有强烈的动机进行盈余管理以提高任期内的经营业绩,新任高管上任当期则会通过操纵酌量性费用、应计项目等来减少利润.国内学术界对于高管变更对盈余管理的影响的研究文献相对较少,研究结论也基本一致.杜兴强、周泽将利用2001-2006年我国A股上市公司的数据研究发现高管变更会导致显著的负向盈余管理行为,且当继任来源为外部继任者时,负向盈余管理的程度更加显著.朱星文、廖义刚等研究发现,当应计盈余管理DA小于0时,发生高管变更的上市公司存在的调减利润的盈余管理程度更大,为了防止新任高管的冲销行为,大股东更关注调减利润的盈余管理行为.周晖、左鑫通过2008-2011年A股上市公司的数据研究发现,高管变更当年上市公司存在调减当期盈余的行为.上述研究都发现高管变更当年上市公司存在着负向盈余管理的现象,然而他们都只考虑了应计盈余管理,上市公司是否存在利用真实活动进行盈余管理的行为、高管变更对真实盈余管理和应计盈余管理是否同时具有影响需要我们进行实证研究.

3 研究设计

3.1研究假设

随着我国2007年实施的新会计准则对企业的一些盈余管理行为进行了限制,会计准则体系和相关规章制度愈加完善,会计监管力度不断强化,与会计准则密切相关的应计盈余管理也受到了更多的规范和管理,这使得公司能够利用应计项目进行盈余管理的空间越来越小,成本也在提高.与更易引起审计监管部门关注的应计项目操纵相比,真实盈余管理更具有隐秘性,上市公司有动机和机会通过操纵真实交易来实现盈余管理.由此,本文提出假设1:

H1:上市公司存在通过真实活动进行盈余管理的行为

公司所有权和经营权的分离产生了委托代理问题,所有者和经营者的利益冲突使得经营者有动机作出让自身利益最大化的决策.当公司发生高管变更时,新任高管出于自利目的有强烈的动机改变盈余在不同会计期间的分布:减少当期利润,以降低未来提高经营业绩的起点;新任高管上任之后的会计期间则通过增加利润来提高任期业绩.所以,高管变更会对应计盈余管理产生影响.然而仅靠在会计期末通过操控应计项目进行盈余管理有一定风险,新任高管会选择使用多种盈余管理手段来实现自利目的.由此,本文提出假设2:

H2:高管变更同时对应计盈余管理和真实盈余管理有影响.

3.2研究数据

本文以我国创业板上市公司2013年的数据为研究样本,相关数据来源于国泰安数据库.经过筛选最终得到153个样本观测值,其中发生高管变更的共有62个观测值,未发生高管变更的共有91个观测值.数据的收集及简单处理采用的是EXCLE软件,数据的多元方差分析采用的是SPSS16.0.

3.3应计盈余管理的计量

本文采用陆建桥扩展的Jones模型对操纵性应计利润进行计量,模型如下:

其中:NDAt为第t期非操纵性应计利润;At-1为第t-1期总资产;ΔREVt为第t期销售收入变动额;ΔRECt为第t期应收账款的差额;PPEt为第t期期末固定资产;IAt为第t期无形资产和其他长期资产.特征参数a1,a2,a3和a4通过下式得到:

其中:TAt为第t期总应计利润,等于企业的净利润减去经营活动现金流量;ε是随机误差项;β1、β2、β3、β4分别是a1、a2、a3、a4的估计值.本文用操控性应计利润的绝对值|DAt|来衡量上市公司盈余管理的大小:

3.4真实盈余管理的计量

本文根据Roychowdhury、Cohen et al.等的研究成果,用异常经营现金流量、异常生产成本和异常酌量费用3个指标来分别衡量上市公司真实盈余管理的程度,并将三者综合起来构建一个综合指标RM,以表示上市公司真实盈余管理程度的总体水平.具体模型如下:

正常经营活动现金流模型:

正常生产成本模型:

正常酌量性费用模型:

异常经营现金流AbCFO、异常生产成本AbProd和异常酌量性费用AbDisx为其实际值与正常值流的差额.其中:St为第t期销售收人总额;ΔSt为第t期销售收人变化额;ΔSt-1为第t-1期销售收人变化额;St-1为第t-1期销售收入总额;Prodt为第t期生产成本;Disxt为第t期酌量性费用.

4 结果分析

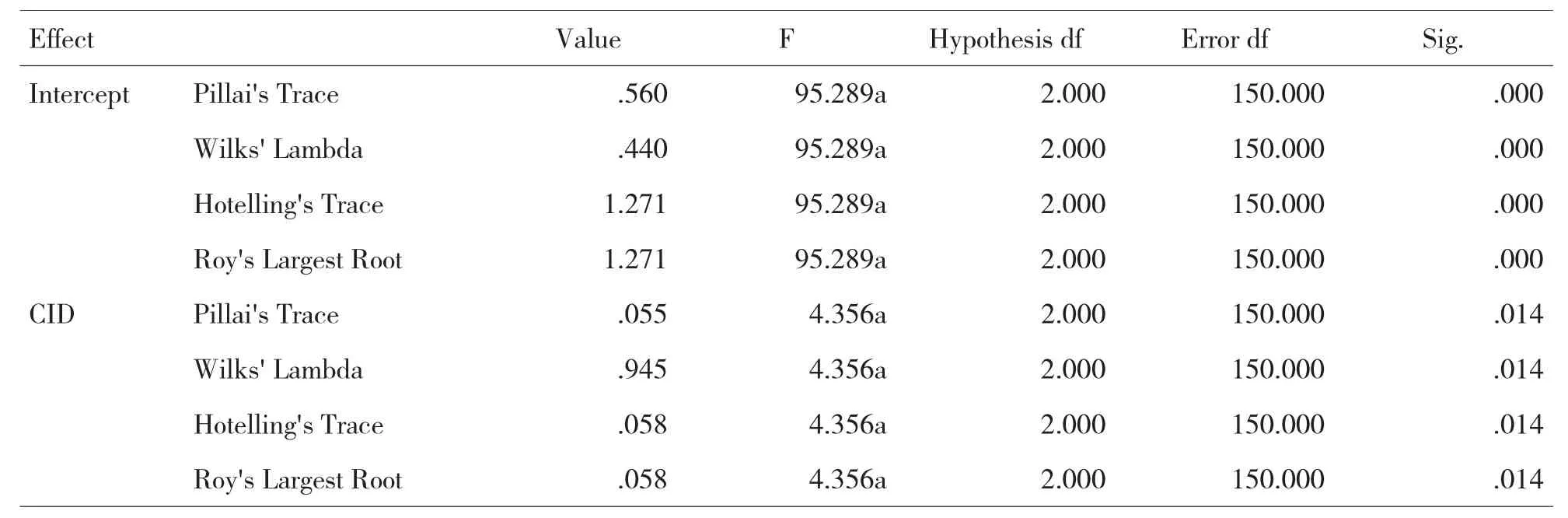

从表1误差方差等同性的Levene检验中可以看出,两个因变量应计盈余管理DA和真实盈余管理RM的Sig均大于0.05,方差没有显著差异,DA和RM在各组总体方差相等,满足方差分析的前提条件,可以进行下一步的方差分析.从表2多变量检验中可以看到,高管变更CID在四种检验统计量的结果都相同,显著性P值为0.014<0.05,说明高管变更CID对应计盈余管理DA和真实盈余管理RM两个指标同时具有显著影响.表3主体间效应的检验分析了两个因变量在自变量CID上的差别,可以看出,DA在高管变更上有差别,P值为0.01,RM在高管变更上没有显著性差别,P值为0.065.

表1误差方差等同性的Levene检验

5 研究结论

表2多变量检验

表3主体间效应的检验

本文利用我国创业板上市公司2013年的数据,对高管变更对盈余管理的影响进行了实证研究.研究结果发现,我国创业板上市公司存在利用真实活动进行盈余管理的行为,高管变更同时对应计盈余管理和真实盈余管理两个指标具有显著影响,但在主体间效应的检验中应计盈余管理在高管变更上有显著差别,真实盈余管理在高管变更上差别不显著,这可能是由于很多真实盈余管理的手段不能实现负向盈余管理,这与变更当期新任高管的目标有冲突,因此在变更当期新任高管没有进行真实盈余管理;或者是一些公司新任高管上任时已接近期末,无法进行真实盈余管理.本文的研究丰富了我国创业板上市公司盈余管理领域的成果,为研究我国上市公司高级管理人员的行为提供了经验数据,对深入理解创业板上市公司高管变更对盈余管理的影响具有较强的启示作用.

参考文献:

〔1〕Strong. J., Meyer J.. Asset Writedowns: Managerial Incentives and Security Returns[J].Journal of Finance, 1987,42(3):643-663.

〔2〕Bergstresser D, Philippon T.CEO incentives and earning management [J].Journal of Financial Economics,2006,80(3):511-529.

〔3〕Murphy K J, Zimmerman J L. Financial performance surrounding CEO turnover [R].Journal of Accounting and Economics,1993,16 (1-3):273-315.

〔4〕杜兴强,周泽将.高管变更、继任来源与盈余管理[J].当代经济科学,2010(1):23-33.

〔5〕朱星文,廖义刚,谢盛纹.高级管理人员变更、股权特征与盈余管理—来自中国上市公司的经验证据[J].南开管理评论,2010(2):23-29.

〔6〕周晖,左鑫.董事会监管下的高管变更对盈余管理的影响研究[J].财经理论与实践,2013(3):79-83.

收稿日期:2015年11月20日

中图分类号:F275

文献标识码:A

文章编号:1673-260X(2016)02-0149-03

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

会计之友(2016年23期)2017-01-09

商业经济(2016年11期)2016-12-20

商(2016年26期)2016-08-10

商业会计(2016年7期)2016-05-24

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13