经济下行对产险业的影响:长期盈利能力走低

2016-04-11 05:45郭振华上海对外经贸大学金融学院

上海保险 2016年2期

郭振华 上海对外经贸大学金融学院

经济下行对产险业的影响:长期盈利能力走低

郭振华上海对外经贸大学金融学院

本文受国家自然科学基金面上项目(71173144)的资助。

郭振华,上海对外经贸大学金融学院保险系主任、副教授,兼任中国保险学会理事、上海保险学会理事。长期讲授《保险学》《保险公司经营管理》等课程,主持完成国家自然科学基金、教育部社科基金、上海社科基金项目各一项。

中国经济增速已经连续5年下行,在经济下行过程中,很多行业都出现了产能过剩和经营困难,但保险业从财务数据看仍然是一枝独秀,保费、投资收益和利润都大幅增长。从产险业来看,2015年我国产险业务原保险保费收入7994.97亿元,同比增长10.99%;产险业务赔款4194.17亿元,同比增长10.72%。

但是,产险业同样会受到宏观经济下行的影响,如实体经济的大幅下滑会影响产险业的保费收入,而与经济下行相伴的利率下行会对产险业的资产投资收益率产生影响。

本文从保费增长、承保利润和投资收益三方面分析经济下行对产险业的影响。基本结论是:第一,经济下行必然会使产险业保费增长率逐渐下降,随着我国经济步入新常态,我国产险业的保费年增长率未来将保持在5%~15%的水平;第二,随着资产投资收益率逐渐走低,产险业的盈利水平将逐渐下降。

一、经济下行对产险业保费收入增长率的影响

产险业与实体经济紧密相连,其保费增长率主要取决于两点:一是数量增长,即承保标的数量的增长;二是价格变化,即保险费率的变化。

(一)承保标的数量的增长

与实体经济发展相对应,产险业承保标的数量的增长来源于两部分:一是经济存量中的新增投保量,即这些标的已经存在,原来没有投保,在新的年度投保了。这部分业务的增长取决于客户保险意识的增强、保险公司的销售推动以及制度性激励(如政府给予保费补贴),此类增长并不容易;二是经济增量中的新增投保量,即这些标的本身是新产生的,属于首次投保的新业务,如新建工程、新建企业、新建船舶、新增出口等带来的投保量。

显然,产险业承保标的数量的增长更主要的是依赖第二部分,即经济增量中的新增投保量,这就使得产险业的保费增长与实体经济发展以及宏观经济状况紧密相连。例如,制造业出口产品数量增长,会使制造业新增厂房和设备,使海、陆、空货运量增加,进而带来相关的企业财产保险、船舶保险和货运险等险种保费的增长;政府投资基础设施的增长,必然带来工程险保费收入的增长;快速的经济增长也会转化为政府、企业和居民的收入增长,带动汽车销量的增长,进而促进车险保费增加等。反过来,如果经济增速下降,就必然会降低上述各类险种的保费增速。

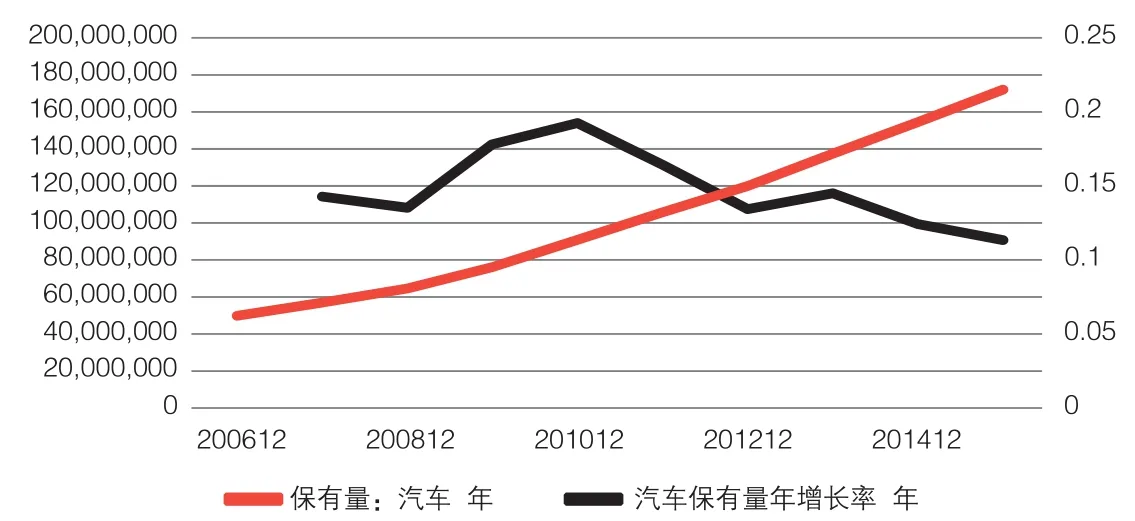

车险是我国产险业最重要的险种,车险保费占我国2014年产险业保费收入的73%,而车险保费收入增长速度显然取决于我国汽车保有量的增长速度。中国汽车保有量和汽车保有量增长率如图1所示,可以看到,我国汽车保有量一直在上升,但汽车保有量增长率从2011年开始下降,从2010年的19.25%逐渐下滑到2015年的11.35%,与我国经济下行完全同步。汽车保有量增速下降必然会降低我国车险保费的增长速度。

此外,我国21世纪第一个十年经济高速增长的源头其实是出口加工业的迅速增长,然后由出口加工业带动了城市化、基础设施投资、房地产业、能源等重化工业、消费品业和服务业的增长。而2008年世界金融危机后,我国出口加工业严重受挫,其他行业纷纷受到负面影响,这就使得我国产险业的各类业务都面临增长乏力,尤其是船舶保险、货运险、工程险、企财险等增速大幅下降。不过还有一些新的增长点,包括责任保险、信用保险、保证保险、短期健康保险和农业保险,这些险种与实体经济正相关性较弱,这几年仍取得了较快速度的增长。

总体来看,在车险业务增速下降的带动下,我国产险业承保标的数量的增速逐渐下降。

(二)保险费率的变化

保险费率的变化也会影响保费增长,如果费率普遍降低,在标的保额不变的条件下就会降低保费收入。保险费率变化程度主要取决于三点:一是巨灾事件的影响,巨灾导致巨额赔付后,往往会大幅削弱产险业的准备金和利润水平,产险业进入费率上升通道,若干年后,产险业准备金充足、盈利攀升,行业保险费率水平就会逐渐降低;二是公司间竞争程度的影响,竞争主体增多、承保能力过剩和公司间拼抢保费规模,必然带来行业费率水平的下降;三是经济周期,经济下滑会使客户缴费能力下降,可能带来费率水平下降。

从当前我国产险业的外部环境来看,费率水平受巨灾赔付的影响尚小,但行业竞争主体越来越多,多数险企仍采取保费规模至上的竞争策略,加上经济下行,导致产险业一些高利润险种的费率水平一直在下降。例如,我国船舶保险费率由2001年的平均0.406%大幅下降至2015年的0.264%。不过占比最大的车险业务的主要客户群是个人或家庭,保险费率不容易受到经济下行的影响。

图1 中国汽车保有量和汽车保有量增长率

图2 中国产险业原保费收入与原保费收入增长率

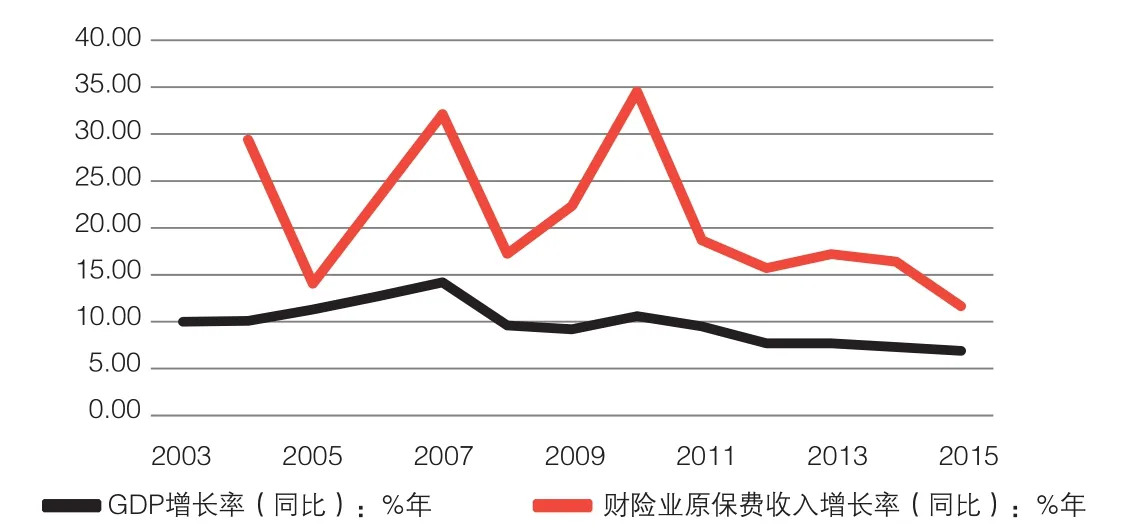

图3 中国GDP增长率与产险业原保费增长率

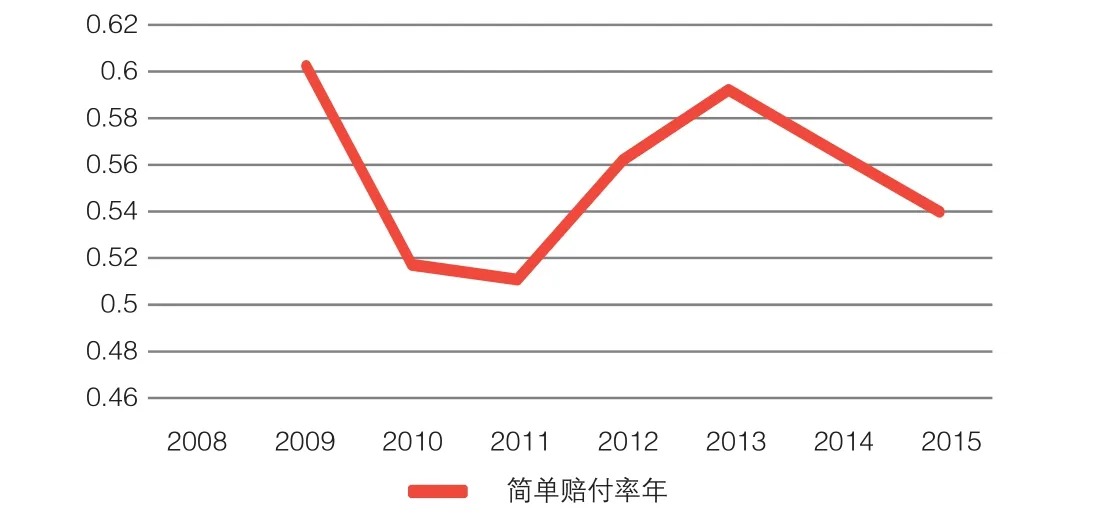

图4 中国产险业简单赔付率变化曲线

(三)保费收入增速逐渐下行

在经济下行和市场竞争的压力下,尽管我国产险业的保费收入一直在增长,但保费增长率从2011年开始逐渐下降,从2010年的34.55%下降到了2015年的11.65%,如图2所示。

图3展示了中国GDP增长率和产险业原保费收入增长率随时间的变化情况,可以看出,产险业原保费收入增长率与GDP增长率正相关性非常强,这轮经济下行从2011年开始,产险业保费收入也随之同步下行。从波动幅度来看,产险业保费增速的波动性大于GDP增长率的波动性,可能的原因是我国产险业保费收入与经济上游的能源、重化工和原材料产业的相关性更大,而与下游的消费类行业相关性稍小一些,而上游产业的波动性本来就大于GDP波动性。

二、经济下行对产险业承保利润的影响

费率变化和理赔成本变化均会影响产险公司的承保利润,费率降低或理赔成本升高均会导致产险公司赔付率上升、承保利润水平下降。

从费率变化来看,如前文所述,经济下行和行业竞争主体增加,导致财险行业一些高利润险种(如船舶险)的费率水平一直在下降。不过,占比最大的车险业务的费率并未受到经济下行的显著影响。从理赔成本来看,经济下行造成的PPI(工业品出厂价格指数)持续走低可能会降低车险、企财险、工程险等险种的理赔成本。因此,总体来看,我国产险业的赔付率和综合成本率尚处于可控状态。

由于无法得到产险业总体的赔付率、费用率和综合成本率数据,这里从一个数据“简单赔付率”来观察产险业承保利润的变化趋势,简单赔付率等于“2×当年赔偿和给付金额/(上年度保费收入+当年度保费收入)”。中国财险业简单赔付率随时间变化曲线如图4所示,可以看出,在经济从2011年开始的下行过程中,我国财险业的简单赔付率先升后降,显示行业承保利润并未随经济下滑而一直下滑,而是处于总体上比较可控的水平。

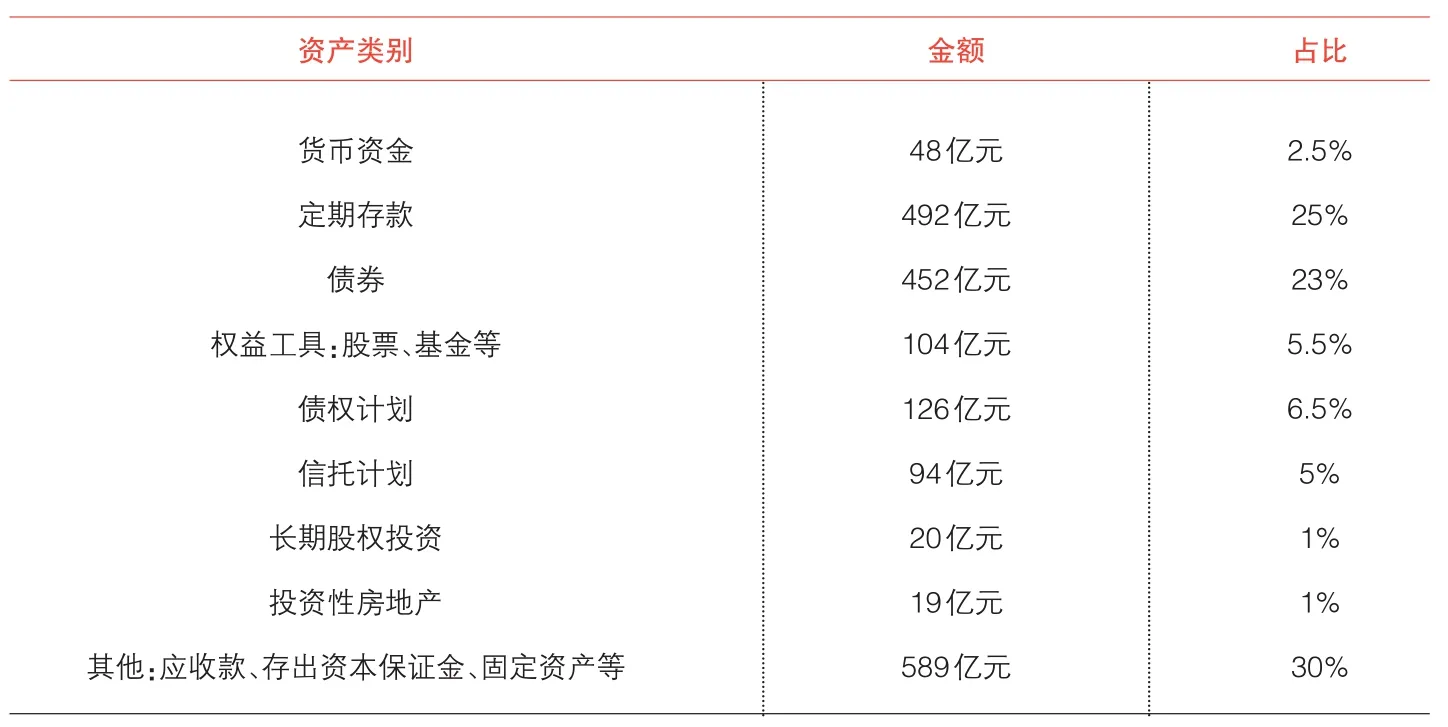

▶表 某大型财险公司2014年12月31日的资产配置

三、经济下行对产险业投资收益的影响

由于无法得到我国产险业总体的资产配置数据,这里用某大型财险公司2014年年底的资产配置数据来简单分析一下经济下行对资产投资收益率的影响。

经济下行伴随的是利率下行。利率下行,固定收益类资产的到期收益率会立刻跟随下行,而该财险公司固定收益类资产占比接近55%,所以,随着新增准备金对于固定收益类资产的投资逐渐增多,该公司固定收益类资产的收益率必然会逐渐下行,进而带动总资产回报率走低。

我国保险业的特殊之处在于,2012年开始的投资新政令保险业的投资渠道全面放开,产险业的风险资产配置也随之增加,风险溢价增加,总投资收益率逆势上行。但这只是短期现象,如果利率长期低迷,产险业总的资产收益率终将逐渐下行。

总体来看,在经济下行过程中,我国产险业的资产投资收益率将经历先增后降的发展态势。

四、结论

我国产险业的保费收入增长率和盈利能力均会随着经济的持续下行而步入下行通道,具体而言:

第一,经济下行必然会造成产险业保费增长率逐渐下降。随着我国经济步入新常态,我国GDP增速将进一步下降并长期维持在中速甚至低速增长状态,这将带动我国产险业保费收入增长率也进入中速甚至低速增长状态。按照经验,我国产险业保费增速约为GDP增速的2倍,且波动幅度比GDP波动幅度要大,由此预计,我国产险业的年保费增长率未来将在5%~15%这一区间运行。

第二,从承保利润水平来看,虽然有些波动,但总体而言,我国产险公司经营日趋成熟,承保利润水平并未因经济下行而受到很大的负面影响,产险业仍可以获得比较稳定的承保利润。

第三,从资产投资收益率来看,近两年险资投资收益率的上升是2012年投资新政推动的结果,但投资新政的红利即将释放完毕,随着利率下行,以固定收益类资产为主的产险业资产回报率将逐渐下降。

产险业通过承保利润和投资收益实现盈利,在承保利润水平变化不大的情况下,随着资产投资收益率逐渐走低,产险业的盈利水平将逐渐下降。

待中国经济下行结束进入稳定的中低速增长区间后,我国产险业的盈利水平将逐渐稳定。

猜你喜欢

保险职业学院学报(2022年5期)2022-11-26

中国农业气象(2022年10期)2022-10-25

石家庄学院学报(2022年2期)2022-04-19

现代经济信息(2021年1期)2021-11-24

投资与理财(2021年4期)2021-04-20

理论与创新(2019年7期)2019-09-10

管理学家(2019年2期)2019-06-11

中国军转民(2018年1期)2018-06-08